机构:国元证券

评级:持有

目标价:36港元

快速展店助业绩高速增长:

2019年上半年,公司新开门店130家,全球门店网络从2018年底的466家增至593家(去年同期为341家)。得益于快速展店,公司收入同比增长59.3%至116.95亿元;其中,餐厅经营、外卖业务、调味品及食材的收入占比分别96.9%/1.6%/1.5%,分别获得58.4%/40.9%/206.2%的同比增长。期内,因新增门店较多及加密影响,平均翻台率4.8次/天,与去年同期4.9次/天相若。客单价同比增长4.09%至104.4元。归股净利润9.11亿元,同比增长40.9%,利润增速不及收入主要因新开餐厅的开办费用增加及受到IFRS16影响,如果剔除该准则影响,公司利润增速超过50%。

同店稳步增长,三线及以下城市表现亮眼:

从同店运营数据来看,尽管公司快速展店,同店翻台率仍然获得增长,从2018H1的5.0次/天增至2019H1的5.2次/天。其中,一线/二线/三线及以下城市/境外的同店翻台率分别为5.1/5.3/5.1/4.3次/天,较去年同期分别增长0/0.1/0.4/0.4次/天。得益于同店翻台率的增加及客单价的提升,同店销售额同比增长4.7%。其中,一线/二线/三线及以下城市/境外的同店销售额同比分别增长3.3%/1.9%/12.5%/9.7%。

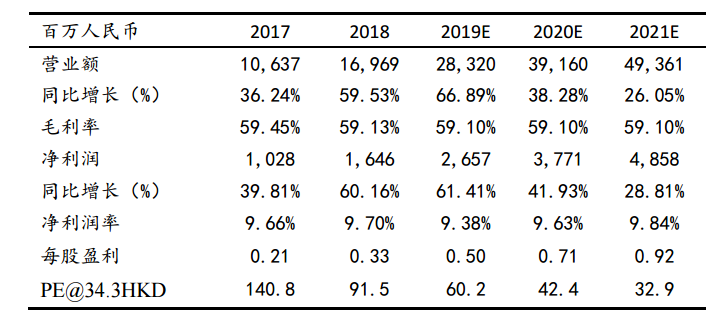

维持持有评级,目标价36港元:

下半年是火锅消费旺季,且今年上半年新开门店将逐步完成爬坡,下半年利润将获得更快增速。截至上半年底,公司拥有储备店长800名,为公司的快速展店提供有力支撑。考虑到公司上半年的开店速度超出预期以及受到IFRS16政策的影响,我们略调整原预测,预计2019-2021年EPS分别为0.50/0.71/0.92元,给予目标价36港元,对应2020年44倍PE、1.25倍PEG,维持持有评级。