机构:华创证券

评级:增持

目标价:68.7 美元

事项:

微博发布了 2019 年第二季度财报。19Q2 净营收为 4.32 亿美元,较上年同期 的 4.26 亿美元增长 1%,归属于微博的 GAAP 净利润为 1.03 亿美元,上年同 期为 1.41 亿美元,下降 26.9%;归属于微博的 Non-GAAP 净利润为 1.56 亿美 元,上年同期为 1.561 亿美元,同比持平。

评论:

19 年 Q2 营收同比增长 1%与预期一致,Non-GAAP 净利润同比持平,高于市 场预期。二季度受到广告宏观环境影响,以及信息流行业广告库存的竞争压 力,导致广告售卖率不足,利润承压,2Q19 营业利润 1.51 亿美元,营业利润 率为 35.0%,同比减少 1.3 个百分点,核心业务广告与营销业务,2019 年第二 季度广告和营销营收 3.7 亿美元,上年同期为 3.69 亿美元。来自中小企业和大 客户的广告和营销营收为 3.47 亿美元,较上年同期的 3.39 亿美元增长 2%,占 收比 86%,增速明显放缓。增值服务 6120 万美元,较上年同期的 5660 万美元 增长 8%。

从广告业务结构来看,KA 品牌客户有所回升,但 SME 广告受行业库存过高 影响仍旧承压。2019 年 Q2 大客户广告收入 1.72 亿美元,同比增长 12%,广 告收入占比 50%,中小企业广告收入 1.75 亿美元,同比下降 6%,中小企业收 入自去年三季度以来增速持续放缓。但是长期来看,微博广告盈利潜力仍旧强 劲,其人均收入仍然落后于 Facebook 和腾讯等社交网络

微博从轻产品进入重运营阶段——视频内容的运营与社交效应的提升有效驱 动月活用户数与用户互动量同步增长。截至 19Q2,平均月活跃用户 MAU 达 4.86亿,较Q1净增2100万,其中94%为移动端用户。平均日活跃用户数(DAUs) 较 Q1 净增约 800 万,达到 2.11 亿。双双创下四个季度以来最大增幅。用户粘 性上,DAU/MAU 约为 44%,仍旧维持高位,整体流量和用户互动量实现 2 位数增长。主要源于 1、基于微博社群、超话社群等社交产品的成功运营,头 部粉丝微博社群化等。2、长短视频等内容的开发。

重运营带来运营成本的上升,但销售与营销开支稳中有降。2Q19 毛利率为 81.0%,同比下降 4.5 个 pct,主要系 19Q2 运营成本以及直播业务产生的内容 分成影响。

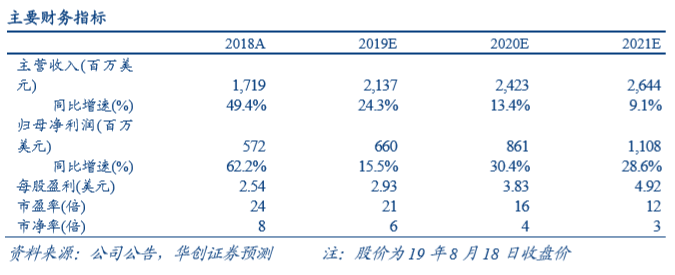

盈利预测、估值及投资评级。考虑到微博广场社交龙头的护城河较高,内容生 态布局良好,同时运营能力的提升有望进一步释放微博的社交效应,但是 19 年广告受到宏观经济因素和 SME 广告行业过量库存的双重压力,我们维持预 计公司 2019-2021 年营业收入 21.4 亿美元/24.3 亿美元/26.4 亿美元,对应 EPS2.93 美元/3.83 美元/4.92 美元,维持“推荐”评级。

风险提示:互联网增速下滑、信息流广告竞争、用户增长不及预期。