机构:兴业证券

评级:买入

目标价:10.0 港元

投资要点

⚫ 主动提价+产品组合调整,2Q19 收入环比提速:1H19 公司收入 111.27 亿美 元,YoY-0.4%,略低于 Bloomberg 一致预期的 112.03 亿美元。2Q19 收入 58.45 亿美元,YoY+5.3%,环比提速。生猪出栏量 1058.2 万头,YoY+4.5%(1Q: +6.7%);生猪屠宰量 2823.3 万头,YoY+1.4%(1Q: +6.4%);肉制品销量 161 万公吨,YoY+0.4%(1Q: +0.4%)。分业务来看,1H19 肉制品收入 58.86 亿美元,同比-0.3%,占比 52.9%;生鲜猪肉收入 46.00 亿美元,YoY+0.2%, 占比 41.3%;生猪养殖收入 3.29 亿美元,YoY-17.1%,占比 3.0%。

⚫ 经营利润中国地区受猪价上涨而承压,美国地区 2Q 同比降幅收窄:1H19 中国地区经营利润 4.25 亿美元,YoY-10.3%,占比 55.4%,主要受猪价上涨 影响,肉制品经营利润下滑。美国地区经营利润 2.94 亿美元,YoY-10.9%, 占比 38.4%,2Q 经营利润 YoY-2.6%,降幅收窄。欧洲地区经营利润 0.46 亿 美元,YoY-27.0%,占比 6.2%。

⚫ 2Q19 业绩不及预期:1H19 公司归母净利润 5.69 亿美元,YoY+10.7%,低于 Bloomberg 一致预期 7%(6.12 亿美元),主要由于美国业务盈利不及预期。 生物公允价值调整前归母净利润 4.63 亿美元,YoY-16.9%;每股基本盈利 3.87 美仙,宣派中期股息每股 0.05 港元。

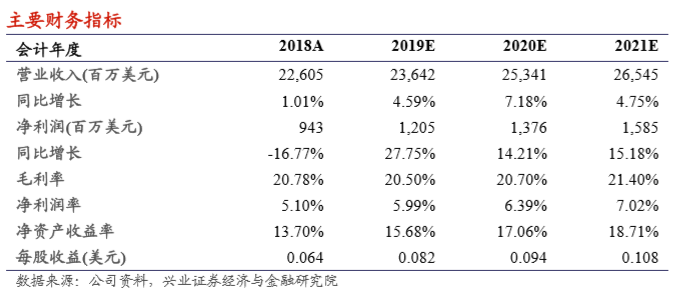

⚫ 我们的观点:1、美国业务预期仍然乐观,上半年美国养殖业务明显改善, 尽管屠宰价差仍不理想,但是随着下半年猪价上涨,屠宰也将实现盈利。墨 西哥已于 6 月恢复美国猪肉进口关税至 0,利于美国猪肉出口到墨西哥,帮 助消化美国国内多余供给,对猪价维持有利。2、中国肉制品业务方面享有 低价冻肉库存以备下半年猪价高位时使用,同时有进口优势,伴随肉制品提 价和产品结构调整策略,预计 2H19 肉制品的利润率稳定。3、中国猪瘟将带 来养殖和屠宰行业的整合,双汇是中国最大的屠宰企业,有望发挥规模效应, 提高市场份额。由于 1H19 业绩低于预期,我们下调公司 2019-2021 年净利 润 2.6%/9.4%/10.5%至 12.05/13.76/15.85 亿美元。相应下调目标价 9%至 10.0 港元,相当于 2019/2020 年 15.5/13.6 倍 PE,维持买入评级。

风险提示:食品安全及瘟疫;猪肉价格超预期波动;汇兑风险;贸易政策