机构:兴业证券

评级:买入

目标价:6.94 港元

投资要点

2019年上半年业绩符合预期: 2019年上半年公司收入同比增长35%至42.2 亿港元,其中生物质综合利用、危废及固废处置建造收入分别从 17.1 亿、 1.7 亿提高至 19.8 亿、2.54 亿港元,运营服务中生物质综合利用、危废及 固废处置、环境修复、光伏发电及风电运营收入分别从 8.53 亿、2.22 亿、 0、1.33 亿到 12.78 亿、3.16 亿、2.16 亿和 1.07 亿港元。建造收入和运营 收入占比分别从上年同期的 59%、39%变化至 53%、45%,运营收入占比 进一步提高。

静待国家补贴政策的进一步落地,并开展更多热电联产项目:目前公司生 物质综合利用项目中应收补贴金额约为 23 亿港元,其中在补贴目录部分 的应收账款已经发放到 2019 年初,后续静待国家补贴政策的进一步落地。 与此同时,公司将原有的部分一体化项目和全部新项目都改造成热电联 产,以缓解补贴的应收账款问题。

危废及固废处置项目储备丰富,新获取项目以轻资产项目为主:截止到 2019 年 6 月 30 日,公司生物质综合利用数量为 51 个,总设计装机容量 为 1080mw,其中投运、在建和筹建项目分别为 532MW(24 个,占比 49%)、 294MW(12 个,27%)和 254MW(16 个,占比 30%);危废及固废处置 项目数量为 45 个,总处置能力为 184 万吨,其中投运、在建和筹建项目 分别为 41 万吨(17 个,占比 22%,含收购)、11 万吨(5 个,占比 6%), 132 万吨(23 个,占比 72%)。上半年新获取项目总投资额为 32.76 亿元, 其中危废和固废处置占比 91%,以轻资产项目为主。

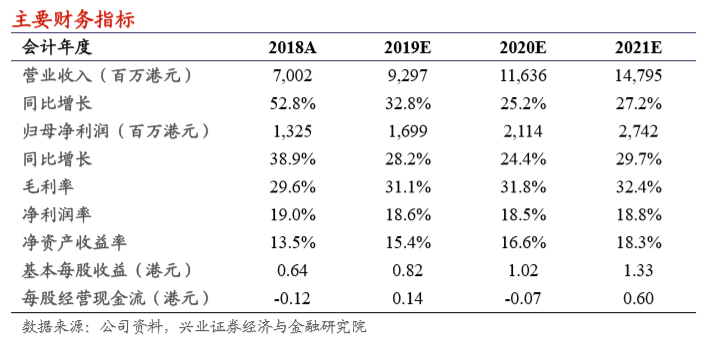

我们的观点:我们预计公司 2019-2021 年收入分别为 92.97、116.36 和 147.95 亿港元,分别调低了 5.87%、4.9%和提高 5.6%,同比增长 32.8%、 25.2%和 27.2%、归母净利润为 16.99、21.14 和 27.42 亿港元,分别调低了 0.12%、4.34%和提高 6.97%,以反映运营收入的更快增长。EPS 分别为 0.82、1.02 和 1.33 港元,维持“买入”评级,将目标价从 8.2 港元下调至 6.94 港元,以反应补贴拖欠对估值的影响。

风险提示:政府补贴政策变化;生物质电价变化;原材料价格大幅上涨。