机构:申万宏源

评级:增持

目标价:0.45港元

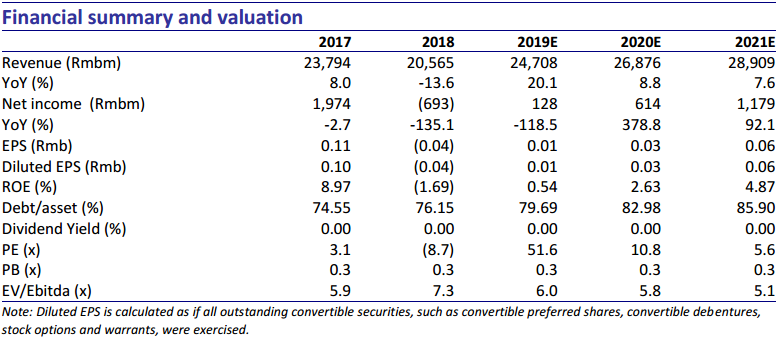

保利协鑫公布19年中期业绩:营收100.0亿人民币,同比-9.3%,公司拥有人应占期内利润亏损9.98亿元,同比-361.1%。考虑到公司相对前期有所改善的经营性现金流、近期资本运作以及强劲的市场需求,我们维持19年EPS0.01元不变,下调20年EPS至0.03元,预测21年EPS为0.06元。我们将目标价由0.5港元下调至0.45港元,对应0.4倍19年PB,维持增持评级。

分部业绩。公司19年上半年实现营收100.0亿人民币,同比-9.3%,其中光伏材料业务营收65.8亿元,同比-18.4%(18年同期80.6亿元),光伏电站业务营收2.5亿元,同比-5.3%(18年同期2.6亿元),新能源业务(协鑫新能源运营)营收31.7亿元,同比+17.3%(18年同期27.0亿元)。公司期内录得亏损9.98亿人民币,同比-361.1%,其中光伏材料业务亏损13.1亿元(18年同期盈利2.6亿元)。光伏电站业务利润0.64亿元,与去年同期持平。新能源业务利润5.5亿元,同比+18.9%,主要由于售电量增长22%以及新增装机增长。

光伏材料板块。19年上半年,公司生产36,592公吨多晶硅(同比+3.4%,去年同期35,374公吨)和14,658MW硅片(同比+10.7%,去年同期13,239MW)。公司出售20,731公吨多晶硅和14,737MW硅片,同比分别增长295.9%和21.8%,去年同期分别售出5,237公吨多晶硅和12,098MW硅片。光伏材料板块毛利率仅为0.9%,主要由于19年上半年硅片价格下降较大。19年上半年多晶硅和硅片平均不含税售价分别为60.9元/kg和0.42元/W,18年同期为99.0元/kg和0.70元/W。随着国内竞价项目在7月中旬落地,国内需求有望在下半年启动。叠加强劲的海外需求,我们预计下半年硅料和硅片价格将有所反弹,利好公司。

经营现金流有所改善。公司19年上半年经营活动现金进流入42亿元(18年同期18亿元)。净现金流出5亿元,18年同期净流出27亿元,相比之下有所改善。公司贷款总额达640亿元,其中252亿元在一年内到期。据管理层披露,公司目前获得公司债、中期票据、银行借款融资额度公司78亿,在手现金119亿,出售各类资产获得现金42亿,当前现金资源及融资额度共计239亿元。考虑到铸锭单晶产品逐渐获得下游厂商接受,我们认为公司将逐步走出财务困境。

维持增持。我们维持19年EPS0.01元不变,下调20年EPS至0.03元,预测21年EPS为0.06元。我们将目标价由0.5港元下调至0.45港元,对应0.4倍19年PB,维持增持评级。