机构:兴业证券

评级:买入

目标价:8.09港元

投资要点

公司披露2019年半年报:营业额174.1亿港元,同比降6.0%;毛利67.74亿港元,同比降7.1%,毛利率降至38.9%;归母净利润37.66亿港元,同比降6.5%;每股盈利0.539港元,拟派中期股息0.26港元。Q2收入99.01亿港元,同比降5.4%,毛利同比降9.9%,归母净利润22.77亿港元,同比增1.9%。

雨水影响上半年销量与价格表现,但环比有所改善。公司Q2水泥&熟料对外销量2214万吨,同比降1.3%,异常天气造成需求疲软,但环比1季度有明显改善(Q1同比下滑了7.3%)。Q2水泥熟料综合售价318港元,同比跌26港元/吨(-6.7%),若剔除人民币贬值的影响,我们测算Q2均价同比跌4元/吨(-1.3%)。

煤炭价格下行,Q2吨成本同比跌18港元(-7.5%),水泥板块毛利率42.2%,持平去年同期。砂石骨料原材料涨价造成混凝土板块毛利率下滑2.7pct至23.6%。

期间费用和税率小幅下降,净利润率微升。上半年吨费用同比下降1.9港元至49.5港元,所得税率由去年同期30.8%下降至28.3%,净利润率微升0.1pct至21.9%。

我们认为,受到压制的水泥需求有望于下半年爆发,而华南市场真正面临的风险点在于二梯队企业积极扩张产能为华南市场的竞争格局带来不确定,华润、海螺及台泥一梯队大集团企业的战略值得重点跟踪,不排除先发制人的可能。

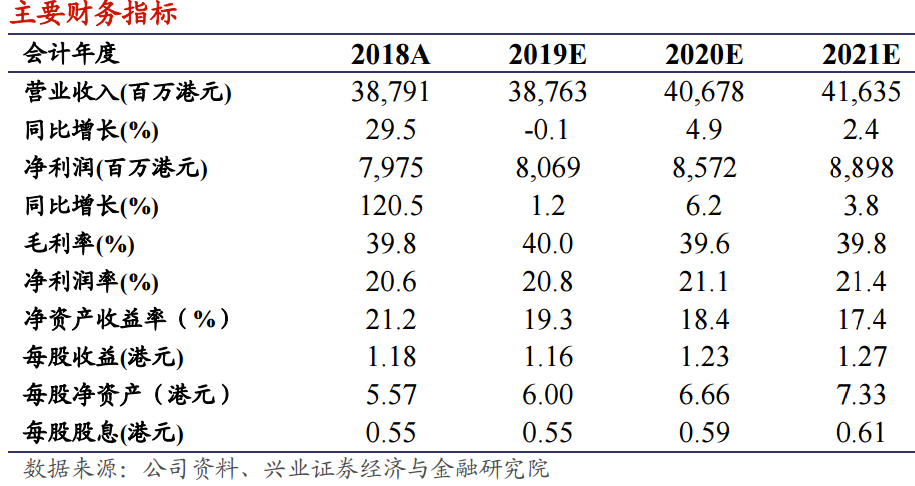

我们预计公司2019-2021年归母净利润分别为80.69亿、85.72亿和88.98港元,2019/8/09收盘价对应2019的预测PE为5.95X,按照48%的派息比例,预计股息率可达8.1%,考虑到公司良好的派息政策、及产业链延伸的优势,维持“买入”评级,降目标价至8.09港元。

风险提示:经济基本面恶化、行业协同破裂、原材料价格大幅波动