机构:兴业证券

评级:买入

目标价:4.90港元

投资要点

上半年业绩小幅低于市场预期。公司2019H1收入39.9亿港元,同比下降4.3%,归母净利润实现9.5亿港元,同比下降21.5%,利润小幅低于市场预期,主要因为人民币相对于港币同比贬值,也有研发费用和财务费用略高于预期的影响。

公司产能扩张计划饱满,稳固行业领先地位。公司于2018年年底在马来西亚投产了1,000吨/日的马来西亚二线,几乎同时也完成了天津500吨/日产线的复产,2019年6月底完成了芜湖600吨/日产线的复产,预计9月底完成剩余500吨/日产线的复产。公司也维持了此前2020年每季度投产一条新产线的计划,上半年投产的两条线位于广西北海,公司也正在当地进行一个超白砂矿的收购公司,希望能满足公司在国内产线一半的需求,下半年的两条新线计划在安徽芜湖投产。

我们认为此轮玻璃的景气周期有望至少持续到2020年底。从全行业已规划还未投产的产能来看,2019-2020年对行业供给有增量贡献的产能为福莱特越南1线(2019年末投产)、信义广西的两条线(2020Q1和Q2投产),实际对2020年全行业有效产能的贡献大约在1,500吨/日左右,相较于2019年7月末全行业23,430的在产产能的提升大约在6%。也应该考虑到一些产能为了满足2019Q4-2020Q1中国的景气需求而推迟冷修,新产能的投放对玻璃行业整体的产能供给不会出现显著影响。如果2020年全球光伏装机需求不出现明显下滑,此轮玻璃的景气周期有望至少持续到2020年底。

我们的观点:信义光能(968.HK)背靠母公司信义玻璃(868.HK),也刚刚完成了电站业务的分拆上市,公司经历多轮周期后依然稳固行业领先地位,较同行业其他企业的竞争优势明显。由于公司的冷修复产和产能投放计划略有提前,我们调升了公司2019-2020年的盈利预测,主要将2019-2020年收入分别调升1.2%和3.3%,同时也根据2019H1公司实际情况调低了费用率水平,进而将2019-2020年股东净利润分别调升5.4%和4.5%。但是我们调低了2021年的盈利预测,一方面因为公司的产能投放略有提前,也考虑到2021年可能出现的玻璃售价下跌,最终将公司2021年收入调低2.7%,股东净利润调低5.6%。

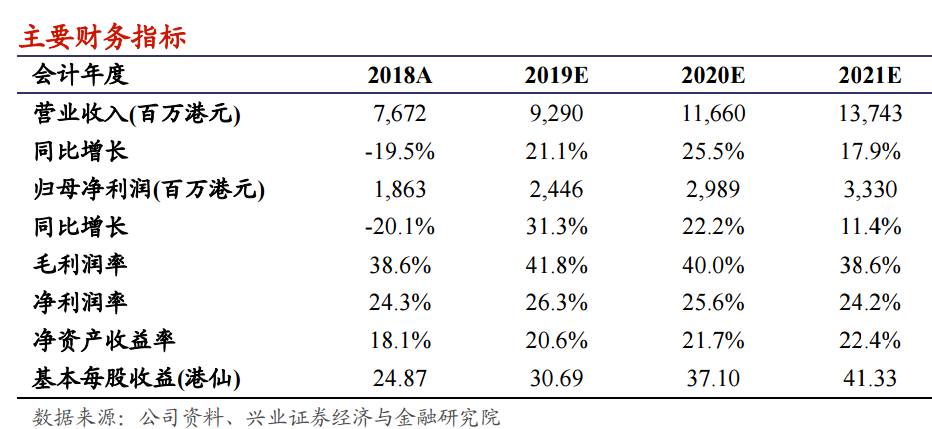

我们预计公司2019-2021财年营收分别为9,290,11,660和13,743百万港元,归母净利润分别为2,446、2,989和3,330百万港元,EPS分别为30.7、37.1和41.3港仙,2019年8月8日股价对应的P/E分别为14.2、11.7和10.5倍,维持“买入”评级,目标价从4.55港元调升到4.90港元,对应2019年16xPE。

风险提示:国内光伏装机低于市场预期;海外需求不及预期。