中国食品(00506.HK)产品组合升级带动增长内部整合持续进行给予“买入”评级目标价3.97港元

格隆汇 08-09 17:29

机构:广发证券

评级:买入

目标价:3.97港元

核心观点

业务重组聚焦可口可乐罐装业务

2017年公司参与可口可乐在华业务重组,并出售公司与饮料无关的业务,专注于可口可乐罐装业务。目前公司拥有中国19个省级单位的可口可乐专营权。2018年公司营业收入156.48亿元,同比增长17%。

可口可乐强大的品牌、研发和渠道优势保障公司稳定增长

公司一方面依托可口可乐,共享其全球广告、品牌和产品资源,另一方面利用深耕中国的成熟分销体系实现了经营区域内县级经销商全面覆盖,渠道优势明显。根据公司2018年年报,2018年公司镇级经销商覆盖率超过60%,公司对于销售渠道可控率达到81%,强大的渠道控制力为公司产品销售提供坚实的基础。可口可乐强大的产品研发能力也为公司发展提供动力,2018年中国食品一共推出了35款新产品,为公司贡献了3.5%的年销量和7.2%的年销售额。

产品结构改善,整合业务短期内有助于公司提升利润率

公司产品结构改善,无糖系列产品增长强劲,同时产品包装升级,有助于抵消原材料成本压力。短期来看,新收购灌装厂利润率存在提升空间,随着新厂经营效率提升和资源整合的进行,公司整体的利润率有望进一步提升。我们看好公司包装水业务和功能饮料的发展前景。

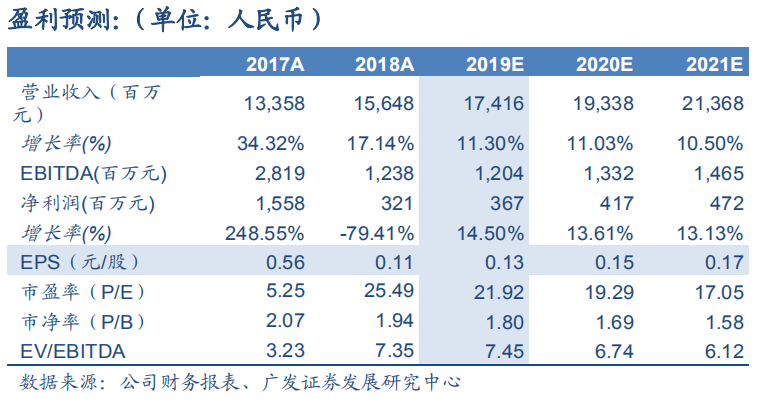

预计2019年-2021年EPS分别为人民币0.13、0.15和0.17元/股

公司受益于内生增长和产品结构升级推动营业收入和毛利率增长,我们预计公司2019-2021年的EPS分别为人民币0.13、0.15和0.17,当前价格对应2019-2021年PE为21.92、19.29和17.05倍,基于DCF模型下公司合理价值为3.97港元,首次覆盖给予“买入”评级。

风险提示:主要产品销售不及预期;原材料价格大幅上涨

關注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追蹤我們,查閱更多實時財經市場資訊。想和全球志同道合的人交流和發現投資的樂趣?加入 uSMART投資群 並分享您的獨特觀點!立刻掃碼下載uSMART APP!

重要提示及免責聲明

盈立證券有限公司(「盈立」)在撰冩這篇文章時是基於盈立的內部研究和公開第三方信息來源。儘管盈立在準備這篇文章時已經盡力確保內容為準確,但盈立不保證文章信息的準確性、及時性或完整性,並對本文中的任何觀點不承擔責任。觀點、預測和估計反映了盈立在文章發佈日期的評估,並可能發生變化。盈立無義務通知您或任何人有關任何此類變化。您必須對本文中涉及的任何事項做出獨立分析及判斷。盈立及盈立的董事、高級人員、僱員或代理人將不對任何人因依賴本文中的任何陳述或文章內容中的任何遺漏而遭受的任何損失或損害承擔責任。文章內容只供參考,並不構成任何證券、虛擬資產、金融產品或工具的要約、招攬、建議、意見或保證。監管機構可能會限制與虛擬資產相關的交易所買賣基金僅限符合特定資格要求的投資者進行交易。文章內容當中任何計算部分/圖片僅作舉例說明用途。

投資涉及風險,證券的價值和收益可能會上升或下降。往績數字並非預測未來表現的指標。請審慎考慮個人風險承受能力,如有需要請諮詢獨立專業意見。

客服專線︰ +852 3018 4526

交易日︰全日24小時 | 非交易日:9:00-18:00