中国食品(00506.HK)产品组合升级带动增长内部整合持续进行给予“买入”评级目标价3.97港元

格隆汇 08-09 17:29

机构:广发证券

评级:买入

目标价:3.97港元

核心观点

业务重组聚焦可口可乐罐装业务

2017年公司参与可口可乐在华业务重组,并出售公司与饮料无关的业务,专注于可口可乐罐装业务。目前公司拥有中国19个省级单位的可口可乐专营权。2018年公司营业收入156.48亿元,同比增长17%。

可口可乐强大的品牌、研发和渠道优势保障公司稳定增长

公司一方面依托可口可乐,共享其全球广告、品牌和产品资源,另一方面利用深耕中国的成熟分销体系实现了经营区域内县级经销商全面覆盖,渠道优势明显。根据公司2018年年报,2018年公司镇级经销商覆盖率超过60%,公司对于销售渠道可控率达到81%,强大的渠道控制力为公司产品销售提供坚实的基础。可口可乐强大的产品研发能力也为公司发展提供动力,2018年中国食品一共推出了35款新产品,为公司贡献了3.5%的年销量和7.2%的年销售额。

产品结构改善,整合业务短期内有助于公司提升利润率

公司产品结构改善,无糖系列产品增长强劲,同时产品包装升级,有助于抵消原材料成本压力。短期来看,新收购灌装厂利润率存在提升空间,随着新厂经营效率提升和资源整合的进行,公司整体的利润率有望进一步提升。我们看好公司包装水业务和功能饮料的发展前景。

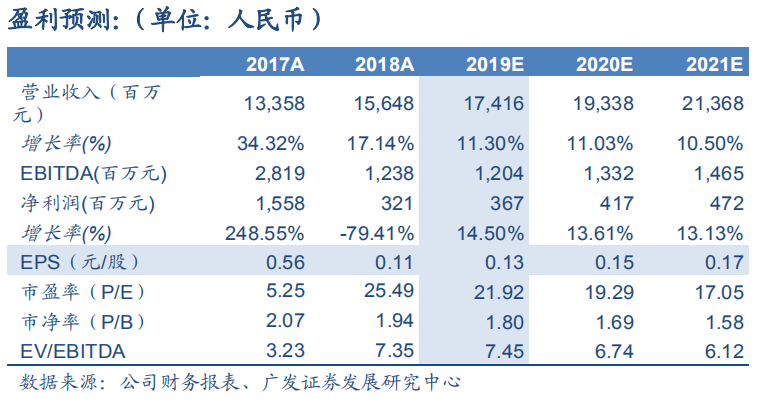

预计2019年-2021年EPS分别为人民币0.13、0.15和0.17元/股

公司受益于内生增长和产品结构升级推动营业收入和毛利率增长,我们预计公司2019-2021年的EPS分别为人民币0.13、0.15和0.17,当前价格对应2019-2021年PE为21.92、19.29和17.05倍,基于DCF模型下公司合理价值为3.97港元,首次覆盖给予“买入”评级。

风险提示:主要产品销售不及预期;原材料价格大幅上涨

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00