机构:广发证券

评级:增持

目标价:32.97 美元

核心观点:

公司发布 FY2020Q1 业绩,符合前期指引,销售费用率提升 期内收入同比增长 27.6%至 702.8 百万美元,符合此前指引。入学人 次同比增长 40.6%至 1718.2 千人次。NonGAAP 营运利润同比下降 7.3% 至 83.4 百万美元。归属股东净利润同比下降 110.9%至亏损 7.3 百万美元, NonGAAP 归属股东净利润同比下降 77.0%至 18.8 百万美元。递延收入同 比下降 27.1%至 968.4 百万美元。公司预计 FY2020Q2 收入同比增长 28-31%至 895.7-916.7 百万美元(对应人民币口径收入增长 32-35%)。 净 利润下降主要原因为非经常事项和销售费用率提升。

未来公司增长驱动力将逐步向线上业务迁移 公司已连续 4 个季度(至 FY2020Q1)培优中心和小班教室数量同比 增速低于前期。考虑到高基数和小班教室的成熟期等因素,公司 FY2020 在线下培优小班的增速中枢可能会从 30-60%小幅下移。

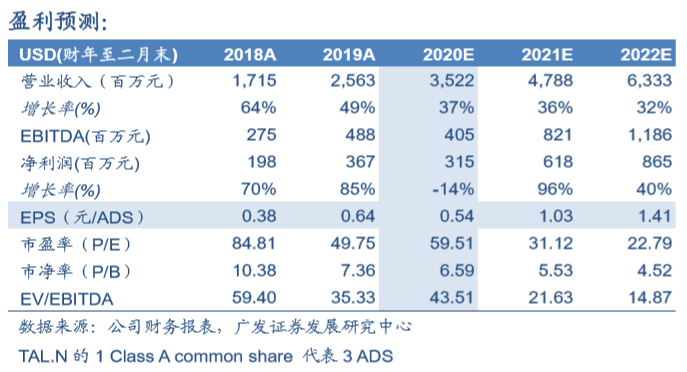

财年内关注暑期促销后转化情况,维持增持评级 公司整体的增长驱动力将逐步向线上业务迁移。财年内关注 Q1 和 Q2 暑期促销活动带来的生源在 Q3 及 Q4 的留存情况。我们调整公司 2020-2022 财年 EPS(美元/ADS)预测分别为 0.54、1.03 和 1.41 美元以 反应非经常事项和销售费用率变动。当前价格对应 2020-2022 年 PE 为 59.51、31.12 和 22.79 倍。使用历史平均估值水平计算合理价值,给予合 理价值 32.97 美元/ADS,对应 2021 财年 32 倍 PE,即 5 年期历史平均前 向估值,维持“增持”评级。

风险提示 1.美股和 A 股投资风格差异风险。2.人民币汇率波动风险。3.政策变动 风险