机构:国信证券

评级:买入

目标价:8.77~11.73港元

包装原纸行业面临多重挑战 2018 年下半年以来,包装原纸行业面临上、中、下游多重挑战。上游原材料中 外废配额大幅下降、国废价格剧烈波动,企业成本大幅提高。中游产能总体过 剩,但具有市场竞争力的优质产能不足,导致越来越多的下游客户选择海外进 口箱板和瓦楞原纸。下游需求受贸易战等因素影响持续低迷,纸价持续下行进 一步压缩纸企盈利空间。

产能结构的优化在一进一退之间推进 随着行业整体增速的放缓,市场竞争在存量企业之间更加激烈。包装纸行业的 产能结构优化,有望在头部企业低成本、高质量的新产能扩张和部分中小企业 高成本、低质量的落后产能退出,这一进一退之间逐步实现。

玖龙有望化挑战为机遇,再上发展新台阶 玖龙是我国的包装原纸行业的龙头公司,收入随产能释放稳步增长,吨纸盈利 虽较高峰期下滑但中枢明显提升,竞争优势不断加强。2017-2018 年公司盈利 显著改善,大幅度优化负债结构,为今后发展打下良好基础。 公司已开始进行“全球化+产业链一体化”的宏大布局,有望逐步优化产品和 成本结构,提高盈利的稳定性,逐步向国际化的综合型纸企迈进。

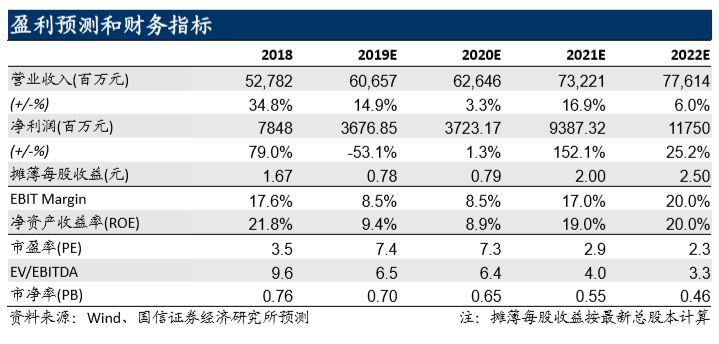

首次覆盖给予“买入”评级,合理估值区间 8.77~11.73 港元 预计公司 2019-2021FY 的营业收入分别为 606.57、626.46 和 732.21 亿元,同比 增速 14.9%、3.3%和 16.9%;归母净利润分别为 36.76、37.23 和 93.87 亿元,同 比增速-53.1%、1.3%和 152.1%;EPS 分别为 0.78、0.79 和 2.00 元/股;对应 PB 分别为 0.70、0.65 和 0.55 倍,对应 PE 分别为 7.4、7.3 和 2.9 倍。 我们认为包装原纸行业的供给侧收缩对玖龙等龙头公司有利,看好公司盈利逐 步企稳和反转,首次覆盖玖龙纸业并给予公司“买入”评级。根据绝对/相对估值 法,给予公司 8.77~11.73 港元的合理估值区间。

风险提示 行业供给侧收缩幅度不及预期;下游需求持续疲软,纸价持续下降;废纸原材 料供应和价格剧烈波动;公司新产能投放不及预期。