机构:银河证券

评级:持有

目标价:15.2港元

■ 我们估计,公司二季度利润增长会超过 20%,同时创新药收入亦强劲增长。但是,仿制 药的收入仍可能由于销售团队重组而受限。

■ 第二轮带量采购或对公司有一些正面影响,特别是政策允许出现三名中标者(而不是之 前政策所规定,只有价格最低的投标者中标)。

■ 根据现有信息,我们估计第二轮带量采购对石药的盈利负面影响将低于 1%,但实际影 响可能更大,因为一些细节仍未清晰。

■ 其他政策不确定性亦仍然限制股份的上升空间。在近日股价上涨后,我们建议逐步卖出 股份获利。在政策信息更为清晰后,将会有较佳的再进场机会。我们维持财务预测和「持 有」评级。

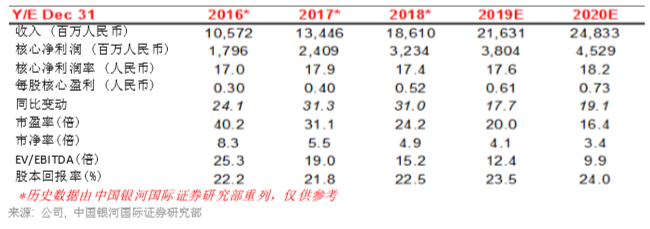

■ 我们将目标价从 13.0 港元(19 倍 2019 年市盈率,较平均值低一个标准差)上调至 15.2 港元(22 倍 2019 年市盈率,接近平均值),以反映第二轮带量采购的忧虑稍为缓解。 板块投资情绪会否继续改善? 近日板块情绪改善,我们认为主要是受到第二轮带量采购的消息提振,因政策提出每款带量 采购药物允许三名中标者(对比之前政策规定,只有价格最低的投标者中标)。然而,对此 我们不应过于乐观,因为:1)第二轮带量采购将以“4+7”方式定为上限;2)中标者数目 设为三名,亦不会减轻一些已有三家或以上生产商通过生物等效性试验(BE)的药物(共 同药物)的价格压力,这些药物包括阿托伐他汀、瑞舒伐他汀、氨氯地平、恩替卡韦、头孢 呋辛、替诺福韦和蒙脱石等 25 种药物。因此我们认为,这些负面因素可能会限制股价反弹 空间。

市场可能忽略了第二轮带量采购的两个主要问题 我们认为,第二轮带量采购仍未解决两个主要问题,其相关风险可能被市场忽视: 三位中标者将如何分配市场份额?如何确保全国范围的供应?我们担心如果三名 中标者无法满足全国供应,将会引入更多供应商。如果选出更多公司,是否会进一 步降价? 对于第一轮带量采购 25 种药物以外的药物,价格上限如何设定?这个问题尚未清 楚,所以现时这增加了潜在风险。

第二轮带量采购对盈利即时带来的负面影响很小...... 第二轮带量采购将直接影响石药的三款仿制药:1)氯吡格雷(预计石药将是乐普和信立泰 之后第三家通过等效性试验的公司,因此如果允许三家中标者,石药可以获得一定的市场份 额);2)头孢呋辛(已经有五家公司通过了等效性试验 -苏州中化、白云山、联邦制药、 国药控股和成都倍特,所以尽管石药已完成等效性试验,公司可能会放弃参与该药的竞争); 3)伊马替尼(只有豪森药业完成等效性试验,因此石药很可能继续进行伊马替尼的等效性 试验)。总体而言我们估计,氯吡格雷和伊马替尼的市场份额增加以及头孢呋辛市场份额流 失,对公司盈利的负面影响低于 1%。

......但其他政策风险仍然存在;宜等待较佳的再进场机会 鉴于上述讨论,我们认为这轮反弹可能不会持续很长时间,因为政策不确定性仍限制反弹空 间(即与第二轮带量采购相关的一些细节仍不清晰,最终细节可能仍会令市场失望;诊断相 关分组(DRG);辅助药物清单;对 77 家生产商的会计检查亦有机会增添负面情绪)。因 此,我们建议投资者逐步卖出获利。在政策信息更为清晰后,将会有较佳的再进场机会。