机构:招银国际

评级:买入

目标价:10.54港元

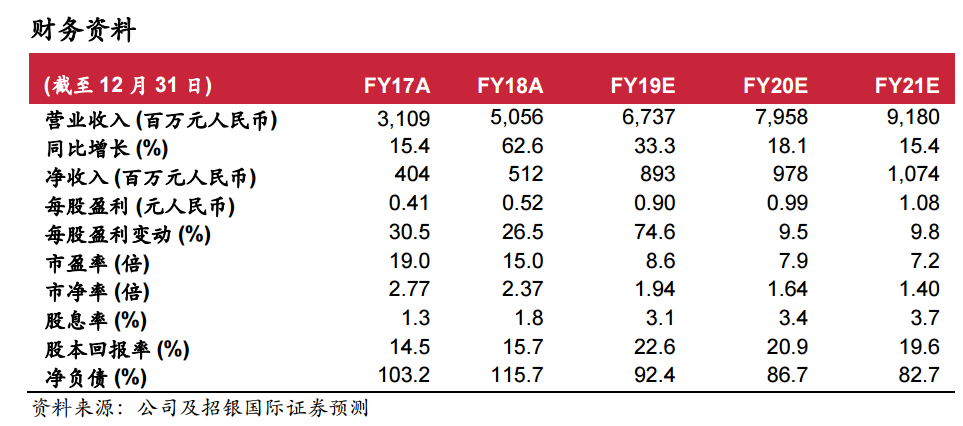

概要。天伦燃气上半年燃气销售量维持快速增长,增速快于全国平均水平。基于上半年公司完成了超过20万煤改气用户接驳,我们预料公司中期业绩将有望发布盈喜。目前公司的估值显著落后于同业平均,随着公司逐步兑现业绩增长目标,我们预料公司将迎来价值重估。

上半年天然气销量同比增长超过20%。根据国家发改委数据,2019年上半年如果天然气消费量增速放缓至10.8%。在全国燃气消费增速放缓的背景下,天伦仍保持较高的燃气销售量增长。管理将较高的增速归因于住宅用户和工商业用户的内生增长,并披露城市燃气销售量(除长输管线和燃气贸易气量以外)增速达约25%。公司维持全年销气量增长25%目标。

煤改气业务仍然是主要的增长动力。根据我们测算,煤改气业务将为天伦燃气2019年带来显著盈利增长,是公司业绩增长的主要驱动力。公司在上半年已完成超过20万户农村煤改气接驳,相信该业务将在下半年显著提速。我们预计全年煤改气实现户数将达66万户,略超过管理层全年指引。我们测算煤改气业务将对公司2019财年贡献净利润人民币4.37亿元。

中期业绩大概率将发布盈喜。根据我们对公司2019财年的盈利预测及上半年的收入及盈利分布预期,我们预料公司上半年将录得全年收入的42.5%,期内将实现净利润人民币3.76亿元,同比增长将超过75.4%。据此,我们认为公司中期业绩将大概率发布盈喜。

股价趋稳。天伦燃气在过去一年间股价呈现显著波动。考虑到

1)公司已成功推进农村煤改气业务,并实现稳健盈利增长,

2)二级市场对于公司的兴趣增加也是券商增加了对公司的覆盖,

3)天伦二级市场的交投日趋活跃,以及

4)公司在上半年成功被纳入港股通,我们预期公司的股价将趋向稳定,市场会将关注点聚焦于公司的业务和盈利增长。

估值显著落后。基于销气毛差预期调整,我们将公司2019-21年每股盈利预测分别下调1.4%/15.2%/13.2%。结合目前燃气分销行业15倍平均前瞻市盈率,以及对煤改气业务工程单独以5.4倍前瞻市盈率估值,我们将天伦燃气的目标价轻微下调0.7%至10.54港元。我们认为公司目前的估值显著落后于同业,维持买入评级。