机构:兴业证券

评级:审慎增持

目标价:15.21港元

投资要点

康师傅控股是中国方便面和饮料行业龙头,具备全行业最强的渠道力,品牌形象深入人心。看好方便面高端化战略,饮料资产活化策略带动利润率提升;随着产品升级、新兴品类增长和品牌持续投入,有望持续引领行业增长,保持稳固的龙头地位。

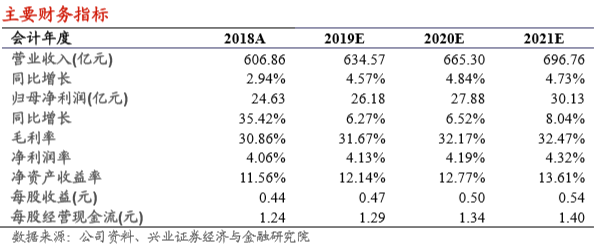

⚫首次覆盖给予“审慎增持”评级,目标价15.21港元:我们预计公司2019-2021年EPS分别为0.47/0.50/0.54元,同比6.3%/6.5%/8.0%。根据DCF模型,给予目标价15.21港元,相比现价有17.8%的涨幅,对应2019/2020年EV/EBITDA为10.2x/9.6x。虽然公司短期战略仍聚焦市占率提升,一定程度上影响盈利性,但考虑到成本端利好、减税降费、资产处置收益及当前估值低、高股息率等因素,给予公司“审慎增持”评级。

⚫持续贯彻通路精耕,渠道壁垒强。康师傅拥有28,415个经销商和140,779个直营零售商,数量在快消品行业里最多。通过不断改革提升,建立了完善的渠道管理机制和销售团队,实现对经销商的管理、辅导、培训,渠道控制力强,竞争对手难以复制。渠道壁垒使其具备极快的新品铺货和市场反馈速度,营运效率、盈利能力(ROE)领先行业。

⚫产品线齐全,产品升级+新兴品类+整合外部资源驱动增长。康师傅产品覆盖全品类全价格带,在方便面、即饮茶、蛋酥卷市占率稳居市场第一;碳酸饮料市占率第二;其他品类产品亦处于市场领先地位。公司抓住方便面高端化趋势,持续推出高端产品,提升板块利润率。凭借渠道优势,我们看好公司的高端产品发展。此外公司拥有百事、星巴克、佳得乐、阿华田等稀缺优质的外部品牌矩阵,有望在碳酸饮料和即饮咖啡、运动饮料等新兴品类中获得超行业增速的高增长。

⚫品牌形象深入人心。据2018年凯度中国品牌足迹报告,公司为排名第三的快消品牌,触及消费者9.16亿人,渗透率达83%;据Chnbrand,公司方便面和茶饮料品牌力第一。2019年,康师傅绿茶、奶茶分别启用全新代言人易烊千玺和火箭少女101,主动拥抱粉丝经济和新媒体,强化品牌形象。

⚫高股息,现金流稳定提升。公司2018年经营性现金流69.7亿元,期末现金138.4亿元,YOY+34.6%。2018年康师傅分红率100%,股息率3.88%,高于同业(统一、日清股息率分别为2.94%、1.55%)。

风险提示:原材料成本显著上升;食品安全问题;市场竞争加剧;需求疲软