机构:光大证券

评级:买入

目标价:20.5 港元

◆事件:公司发布猫眼全文娱战略“猫爪模型;猫眼与腾讯的“腾猫联 盟”正式启动,强化文娱内容服务生态。

◆点评: “猫爪模型”以票务、产品、数据、营销及资金五大平台布局全文娱 产业链,为公司战略升级之举。猫眼拥有票务业务现金牛、丰富的数据和 成熟的产品及媒体矩阵,本次战略升级意在突破电影票务营收天花板,将 业务空间拓展至万亿级别的中国娱乐市场。

19H1 全国观影人次下滑或拖累公司全年电影出票量;上半年现场娱 乐票务 GMV 同比增长 50%,验证票务业务“高频带低频”逻辑。1)上 半年全国观影人次 8.08 亿人(YoY -10.3%),公司电影票务市占率稳定, 我们下调全年出票量假设;2)上半年公司现场娱乐业务 GMV 同比增长 50%;执行总代数 107 场,遍布 48 座城市。猫眼的下沉市场流量经营相 比大麦有一定优势,且票务“高频带动低频”正在被业务数据验证。

2019 公司在电影与电视剧出品业务上表现亮眼。电影方面,公司 19 年预计将主控出品 18 部,H1 已有 7 部(18 全年 7 部);联合出品 13 部, H1 已有 7 部(18 全年 7 部)。电视剧方面,公司 19 年已出品 4 部(18 年全年 2 部),包括暑期精品剧集《长安十二时辰》(豆瓣评分 8.6)。

“全文娱战略”和“腾猫联盟”都是猫眼参与腾讯“内部赛马”的进 取之举。腾讯在大文娱领域的内部赛马远未到终局,猫眼此次战略升级对 标阿里大文娱;只有在自身业务上不断验证成长性,才能有望争取到腾讯 后续的资源与流量倾斜(如历史上腾讯支持微影、格瓦拉、猫眼合并)。

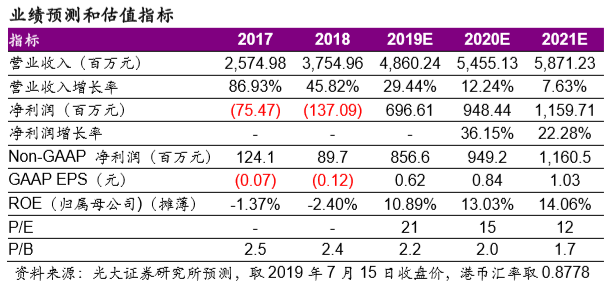

◆盈利预测、投资评级与估值: 19H1 国内整体观影人次下滑将对公司票务、电商业务短期产生一定 影响,中长期看好公司内容服务生态,对标阿里影业。下调公司 2019-2021 年净利润(GAAP)至 6.97/9.48/11.60 亿元,EPS 0.62/0.84/1.03 元;下 调目标价至 20.5 港币/股,维持“买入”评级。

◆风险提示:客户流失风险、合作不确定风险、业务拓展不及预期