上周的“初请”数据缓解担忧,全球市场正在逐步反弹。

隔夜,纳指收升2.87%,标普500指数收升2.3%,创下了自2022年11月以来最大的单日升幅,道指升1.76%。

今日,日股、韩股、台股、港股、A股继续上升。

截至发稿,日经225升1.58%,韩国综合指数升1.45%,台湾加权指数升3.38%,恒生科技指数升3%,国指升2.15%,恒指升1.96%,沪指升0.34%,深成指升0.29%。

一份安抚市场的数据

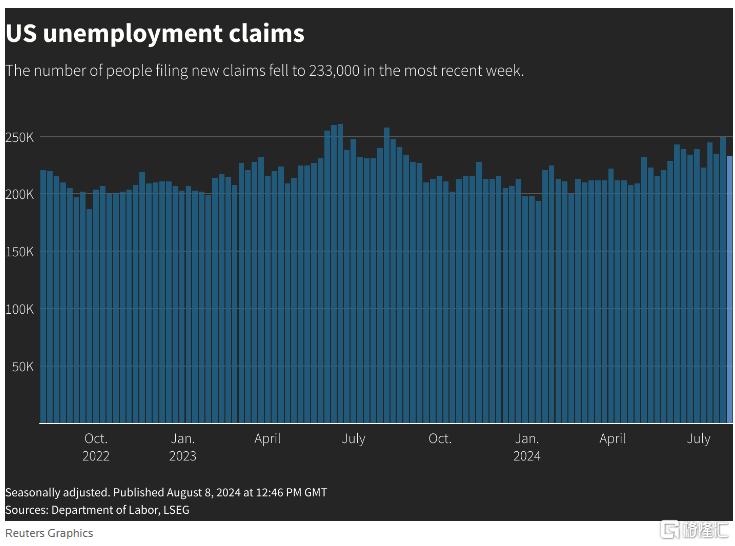

数据显示,上周,美国首次申请失业救济人数下降幅度超过预期,平息了人们对劳动力市场崩溃的担忧,并进一步表明就业市场仍在逐步走软。

截至8月3日当周,首次申请失业救济人数经季节性调整后下降1.7万人,至23.3万人,为11个月以来的最大降幅,而经济学家此前的预期为24 万人。

前一周的失业救济申请人数也从之前报吿的24.9万人略微上调至25万人。

值得关注的是,上周的续请人数上升至187.5万人,再创2021年11月以来新高。

对此,澳大利亚国民银行高级市场经济学家Taylor Nugent评论称:“失业救济申请数据波动很大,尤其是在每年这个时候,但这些数据有助于缓解人们对劳动力市场恶化速度加快的担忧。”

他认为:“对如此波动的周度数据做出的不寻常反应……凸显了市场在周五公布疲软的就业数据后对劳动力市场指标的敏感性。”

而摩根大通和花旗则对续请人数的上升表示了担忧:

摩根大通认为,这可能表明被解雇的工人在找到新工作上面临更大的挑战。花旗指出,这表明失业率的上升不仅仅是偶然的。如果初次或持续失业救济申请人数进一步上升,这将表明裁员实际上在增加,市场和美联储官员可能低估了经济衰退的风险。

QT也要结束了?

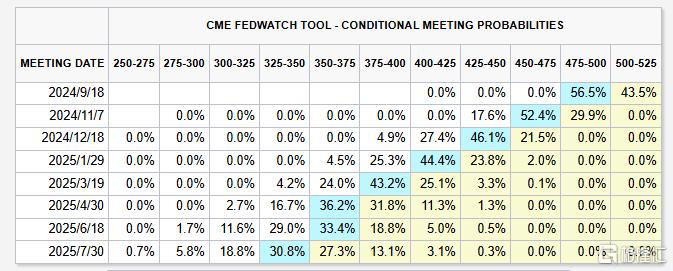

昨夜的数据公布后,市场降低了对9月降息50基点的押注。

目前,市场预计降息25基点和50基点的概率大致相当,而此前的预期是有7成的概率会降息50基点。

LPL Financial的首席经济学家Jeffrey Roach警吿:“投资者必须小心,不要像最近对上一份就业报吿那样,对一份报吿进行过度解读。如果数据从现在开始迅速恶化,美联储可能会在9月采取更果断的行动,降息50基点。”

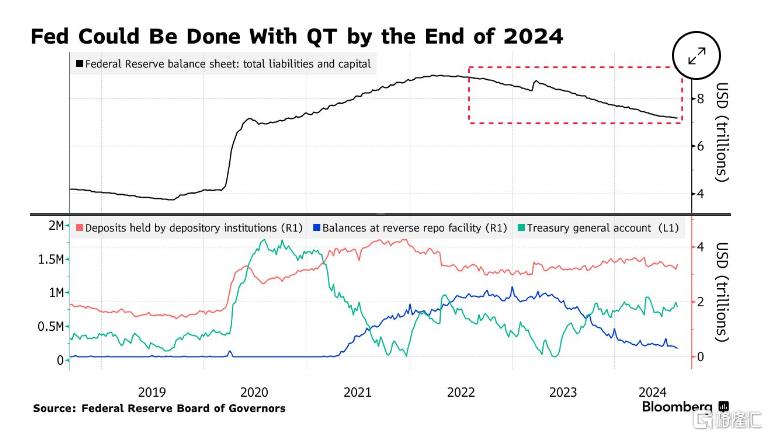

降息即将到来,华尔街也开始关注美联储缩表的进展。

自2022年6月以来,美联储一直在缩减资产负债表(QT)。此前,美联储曾表示,其QT计划将在年底前完成。

不过,近期出现了经济放缓和流动性压力的风险,让这一前景受到质疑。

在最新的一份报吿中,美国银行的策略师Mark Cabana、Katie Craig分析:“如果美联储降息是为了刺激经济,那么量化紧缩可能会停止。如果目的是为了实现政策正常化,那么量化紧缩可能会继续。”

摩根士丹利的分析师则认为:“有两个的因素可能导致美联储的量化紧缩计划提前结束:货币市场流动性枯竭,或美国经济衰退。我们认为这两种结果都不太可能发生。”