房地产板块今日迎来调整,房地产ETF跌超2%。

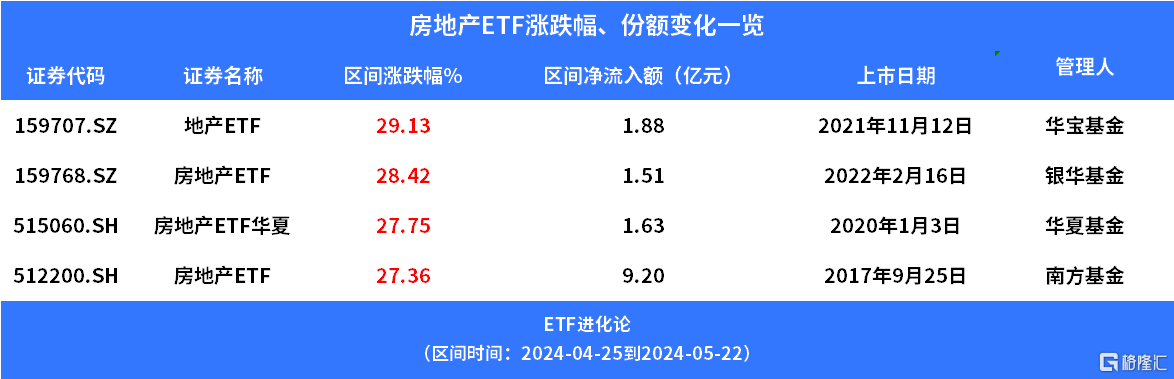

4月25日以来,房地产板块迎来一波强势上升。截至5月23日,自4月25日以来华宝基金地产ETF、银华基金房地产ETF、华夏基金房地产ETF华夏、南方基金房地产ETF升超25%。

房地产板块上升中,资金在借道ETF买入。其中,截至5月23日,自4月25日以来南方基金房地产ETF净流入超9亿,华宝基金地产ETF、银华基金房地产ETF、华夏基金房地产ETF华夏净流入超1亿。

近期房地产板块持续拉升,不少头部房企个股自4月末以来已上升超50%。5月22日,房地产板块行情进一步发酵。从私募业内近期相关动态和研判来看,不少一线私募将本轮房地产板块行情定性为“中期修复”,大举建仓、增仓介入的机构相对偏少。整体来看,预期房地产板块实现“基本面反转”的私募机构比例相对有限;与此同时,有部分私募预测,本轮房地产板块的行情,可能才行至“中盘”阶段。

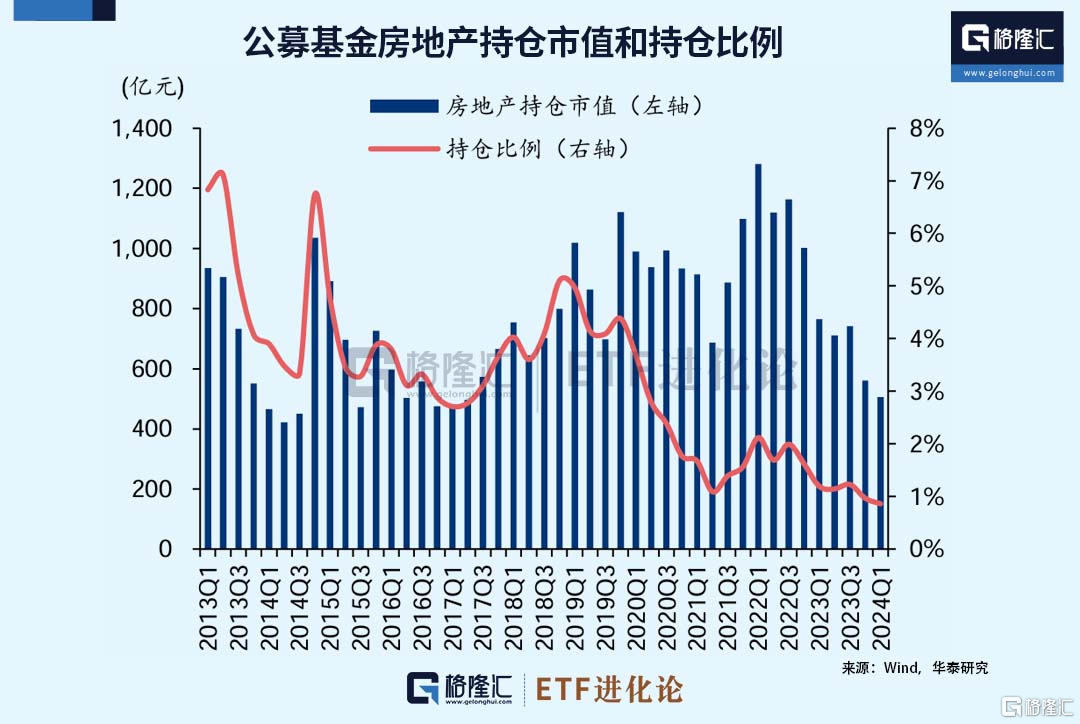

值得注意的是,从公募基金和北向对地产股的持仓看,2024年一季度公募基金与北向资金地产持仓占比均有所下降,公募基金持仓市值环比下降10%,持仓比例再创出2013年以来最低,北向资金环比下降8%,持仓比例续创出2017年以来新低。

2024Q1房地产板块表现不佳,申万房地产行业指数累计跌幅9.5%,申万一级行业排名27/31。

2024Q1公募基金地产股持仓有所下降,持仓比例再创出2013年以来新低。根据Wind的数据,2024Q1房地产板块的基金持仓总市值为505亿元,环比下降10%。地产板块持仓市值占股票投资市值比重为0.86%,环比下降0.10pct,处在2013年以来的最低水平。

2024Q1房地产板块相对标准行业配置比例低配0.58pct,环比收窄0.04pct,处在2013年以来的48%分位。

根据Wind的数据,2024Q1公募基金持仓市值TOP5的地产股分别为保利发展、招商蛇口、万科A、中国海外发展、华发股份,与23Q4一致。持仓市值TOP5的地产股占板块持仓总市值的比重约34%,环比下降5pct,连续六个季度下降。

公募基金持仓市值TOP20的地产股中,以基金增/减持股份数量占流通股比重来衡量,增持较多的分别为广汇物流、新城控股、招商积余、南京高科、上海临港、华润万象生活,减持较多的分别为滨江集团、华发股份、建发股份、招商蛇口、越秀地产、保利发展、中海物业、万科A。

北上资金地产配置比例连续两年回落,再创2017年以来新低24Q1北上资金的地产股持仓总市值为136亿元,环比下降8%,占陆港通累计资金使用额度的0.28%,环比减少0.04pct,继续创出2017年以来的最低水平。

北上资金持仓市值TOP5的地产股分别为保利发展、万科A、招商蛇口、建发股份、大名城。北上资金持仓市值TOP20的地产股中,以基金增/减持股份数量占流通股比重来衡量,增持较多的分别为大名城、建发股份、新城控股、招商蛇口、万业企业、张江高科,减持较多的分别为金地集团、天健集团、荣安地产、华侨城A、城建发展、中国国贸。

对于地产板块,东莞证券认为一系列政策组合拳出台,将有助提振市场信心,活跃楼市,加快带动行业走出本轮调整周期底部。对行业及房企基本面修复将带来正面影响。今年以来地产板块累计跌幅较大,对基本面探底已有较充分的反映;近期在政策持续提振之下,也带来板块及个股的超跌反弹行情。相信板块及个股的估值修复之路将不会一蹴而就。政策效力逐步得到体现,后续楼市销售的改善以及房企逐步化债完成,基本面及业绩得到好转,将能带动板块个股更持续的向上修复行情。

申万宏源研报指出,在房地产行业基本面经历了深度调整之后,当前购房按揭负担比明显改善、租金回报率对国债利差显著收窄、千人开工套数较日美大幅超跌,上述三大底部支撑信号显现,预计房地产行业的自然需求底有望来临。此外,叠加近期政策思路转向需求侧去库存,430新表态后需求侧政策密集放松,近期房贷首付比下降、房贷利率下限取消、政府收储商品房以及“以旧换新”等政策密集推出,供需格局有望大幅改善,预计将推动房地产市场逐步回归正轨。