离春节还有四个交易日,市场继续上周的弱势行情。

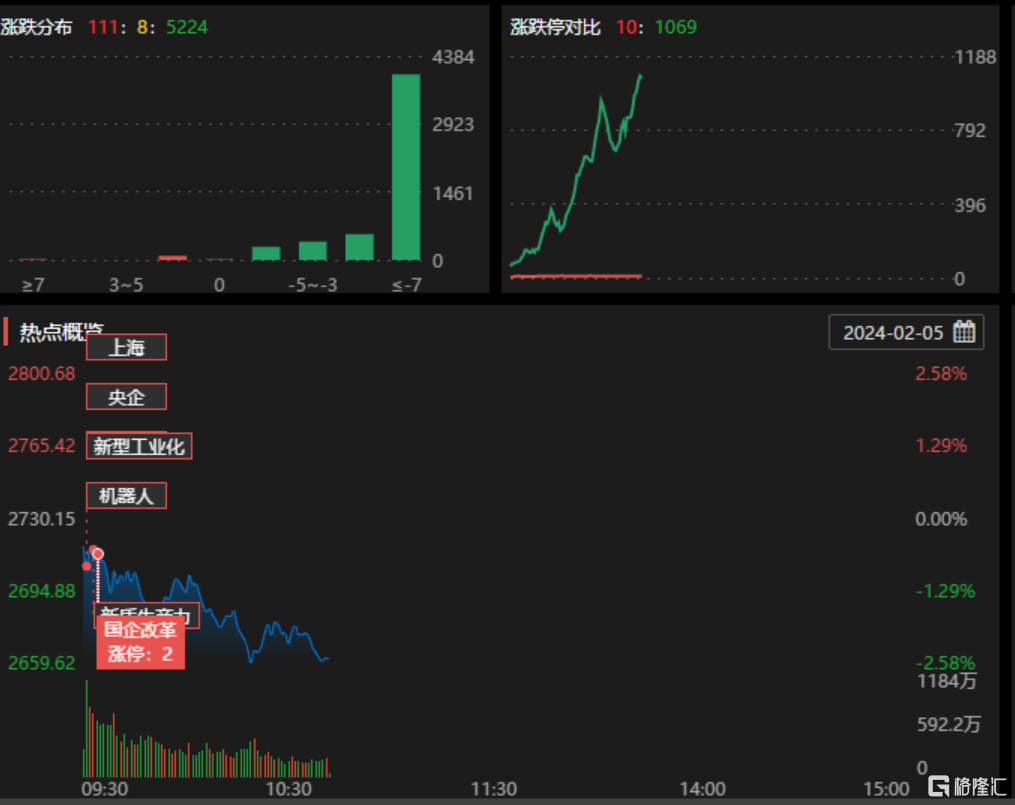

今日开盘,两市超5200只个股下跌,1081只个股跌停。

主要指数大跌,沪指跌3.13%,报2644点,创业板指跌幅扩大至3.73%,深证成指跌4.18%。

小盘股重挫,中证1000现跌7.89%,报4213点,再创2019年2月以来新低,连续7个交易日收跌,累计下跌19%。

中证2000指数跌超10%,跌至1602点,创2020年2月以来新低。

与此同时,上证50此前一度飘红,中国神华、农业银行、长江电力等高股息权重股续创历史新高,现也被拖累,转为下跌0.34%。

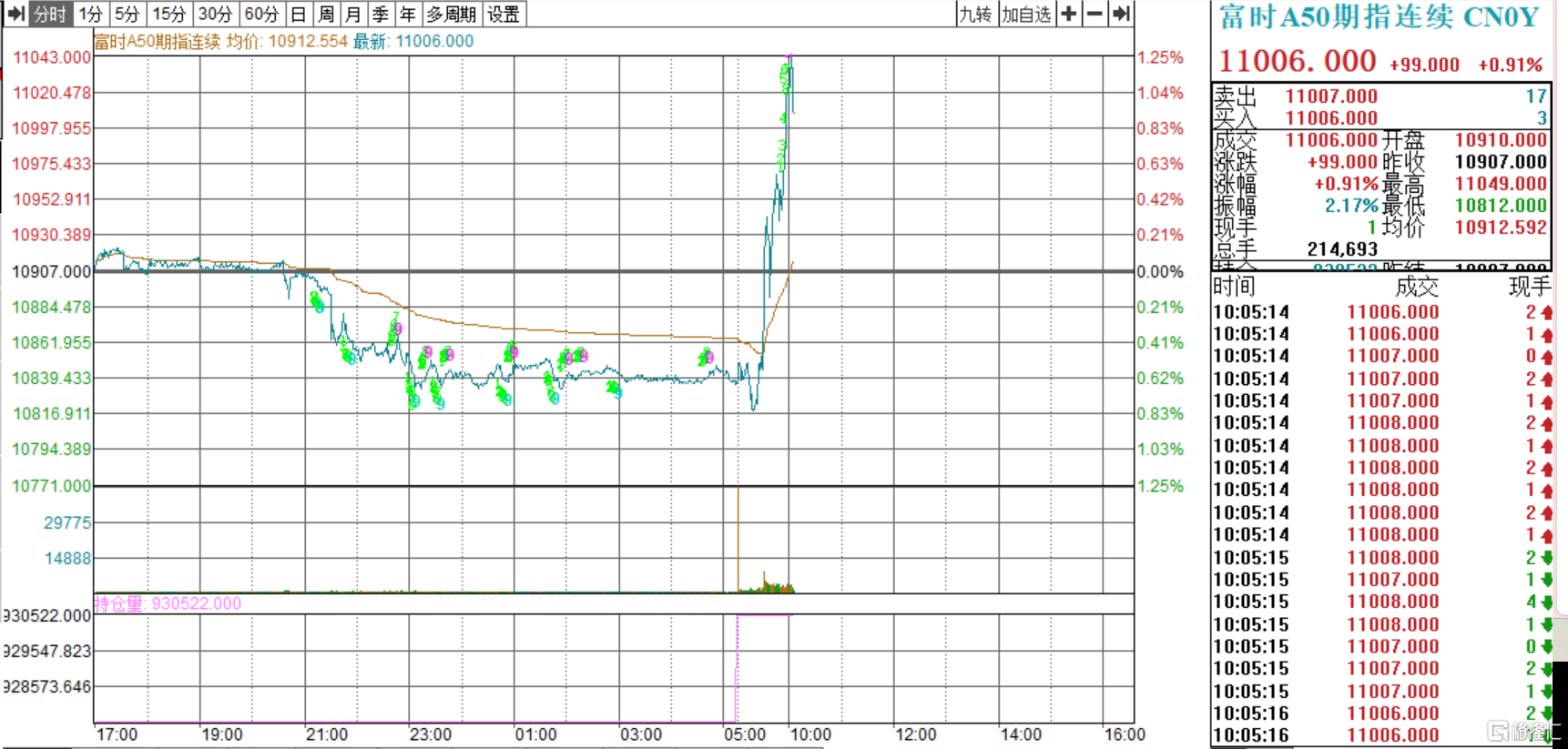

富时中国A50指数期货快速拉升,现有所回落,升0.5%。

股权质押压力可控

对于市场持续弱势的原因,从消息面上看,似乎并未有明显的利空消息,机构认为,主因还是交易生态恶化。

中信证券认为,当前A股市场再次陷入流动性循环连锁负反馈的过程中,这与国内经济基本面与和外部地缘扰动关系都不大,交易生态恶化是主因。

中金指出,当前市场估值、成交等情绪指标仍处于历史偏底部区间,投资者入市意愿偏弱,增量资金有限。

中信建投认为,近期市场调整主要因素来自资金与微观流动性层面,在历史上被动抛售资金也曾多次出现,此后的修复行情也往往快速而猛烈。

市场下跌后,雪球敲入、股权质押爆仓就成为市场关注的重点。对此,中信、中金均认为,风险尚未触发。

中金指出,上周两融余额下降规模、重要股东补充股权质押担保物的公司数量边际上升,测算当前两融及股权质押带来的压力仍在可控范围,但需应对和防范资金层面的负反馈现象。

中信证券表示,考虑到不少质押股份有限售约束,以及股东以未质押股份补质押能力和意愿较强,当前股权质押整体市场风险尚未触发。

机构呼吁政策加码

展望未来,市场都在期待政策层面能继续加码,机构一致看好高股息策略。

中信建投表示,当下市场超调信号明显,叠加“春节效应”的较高胜率,建议先立足“三低”(估值低+预期低+筹码压力低)板块,等待市场企稳,从中期看,市场的进一步回升需要等待强力政策助推,基本面筑底和增量资金流入等利好实现。

中金认为,当前市场具备部分有利条件,但积极因素积累、投资者信心修复可能仍需政策加码应对。虽然春节前后因长假因素影响市场短期或仍有波动,但对A股中期表现不必过分悲观。配置层面,短期结合政策变化关注受益领域,注重景气回升和红利资产的攻守结合。

中信证券指出,2月份是阻断负反馈或风险持续释放的重要观察期,须有强有力的外力干预或扭转预期的实际政策措施,才能修复市场信心。配置上,当前建议继续重点关注优质的红利蓝筹。有类“平准”托底,机构保守化调仓以及国资委考核改革催化的央企红利低波和高股息板块是当下最具共识的主线。在负反馈阻断之后,建议继续关注前期因为流动性冲击而出现估值进一步大幅下修的科技、医药、新能源板块中的绩优蓝筹品种。