本文来自格隆汇专栏:赵伟宏观探索 作者:赵伟团队

摘要

今年以来,基建落地有何进展、新老动能如何演化?展望2024年,基建投资如何发力、哪些领域能挑起“大梁”?

热点思考:基建投资,2024年或如何发力?

一问:基建落地的最新进展?项目和资金掣肘下,投资增速回落、实物工作量滞后

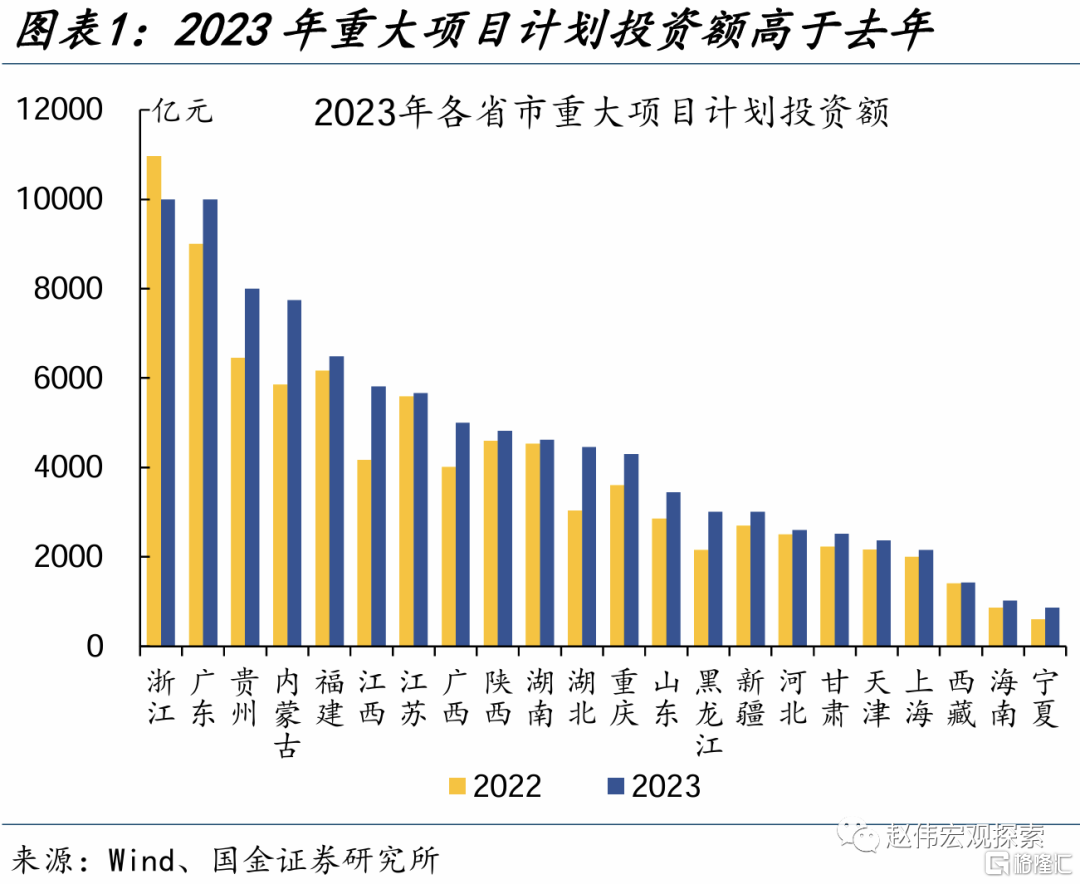

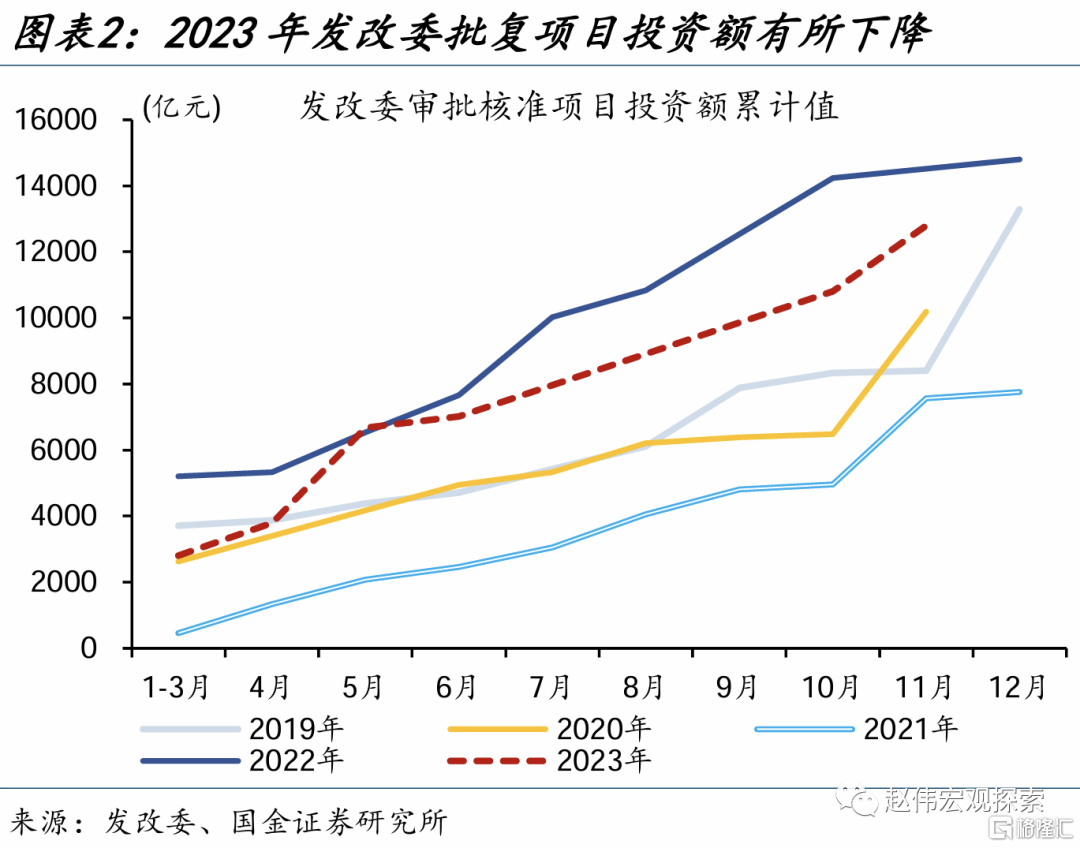

2023年重大项目计划投资额高于2022年;但受项目准备不足等影响,实际批覆投资额有所下降。以23个主要省市为样本,2023年重大项目计划投资额较去年增长13.6%。但受项目准备不足、难开工、进展慢等问题掣肘,1-11月发改委审批项目投资额同比下降约11.8%,各地月均重大项目开工投资额4.2万亿元、低于去年同期的4.7万亿元。

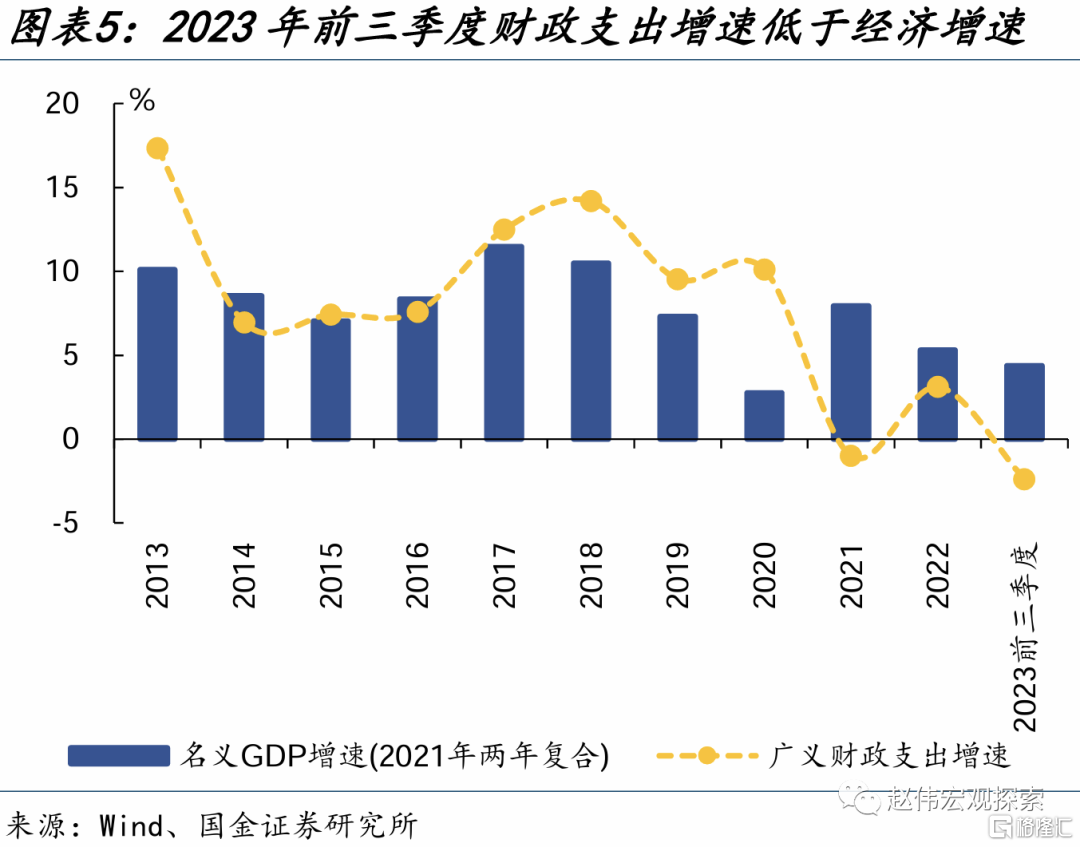

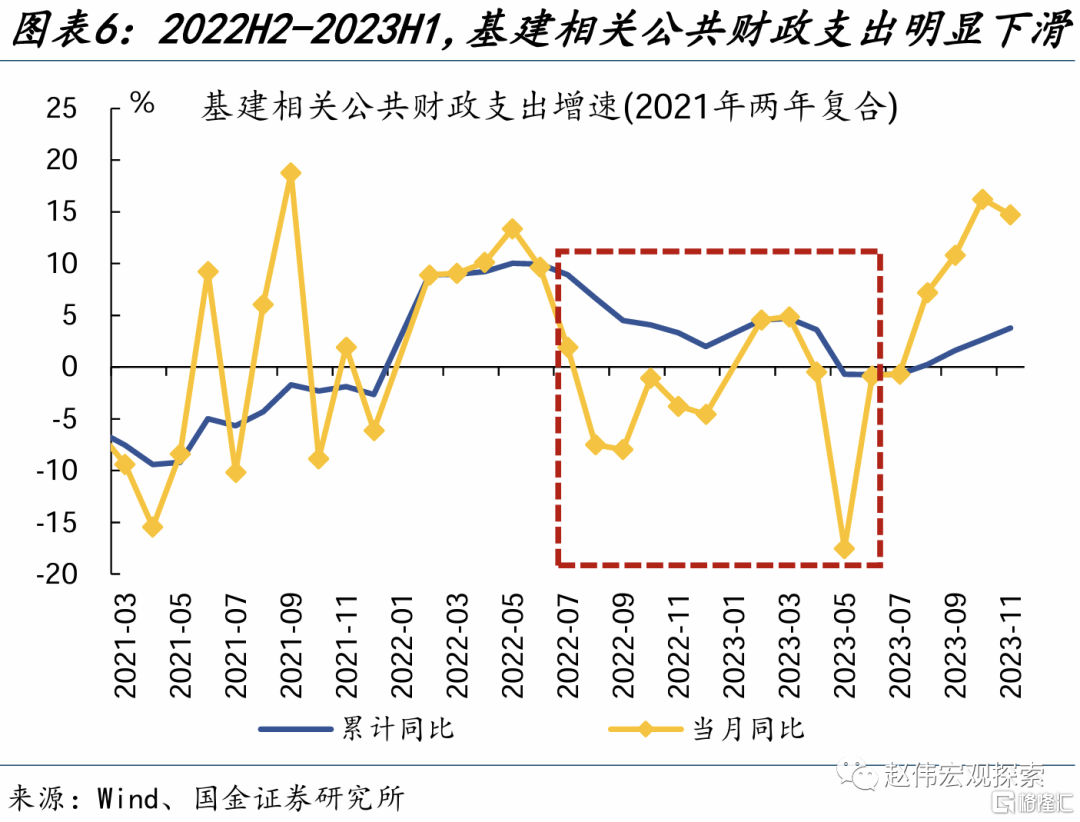

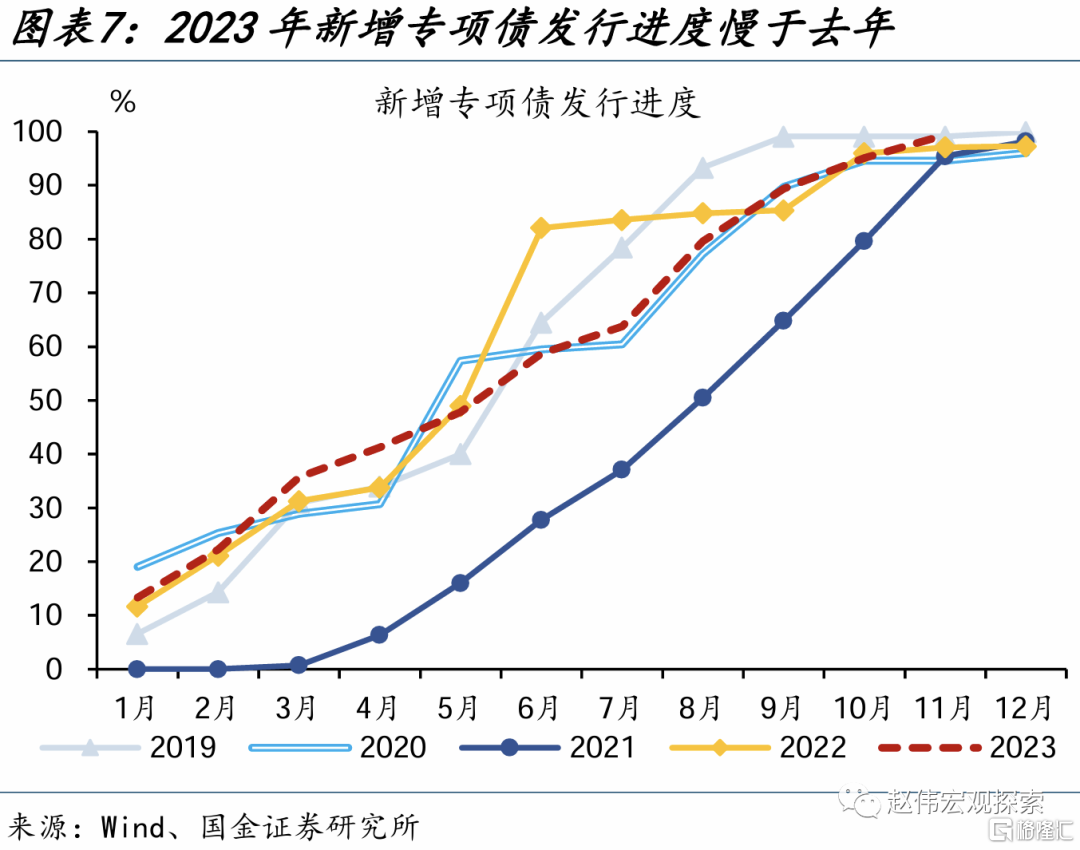

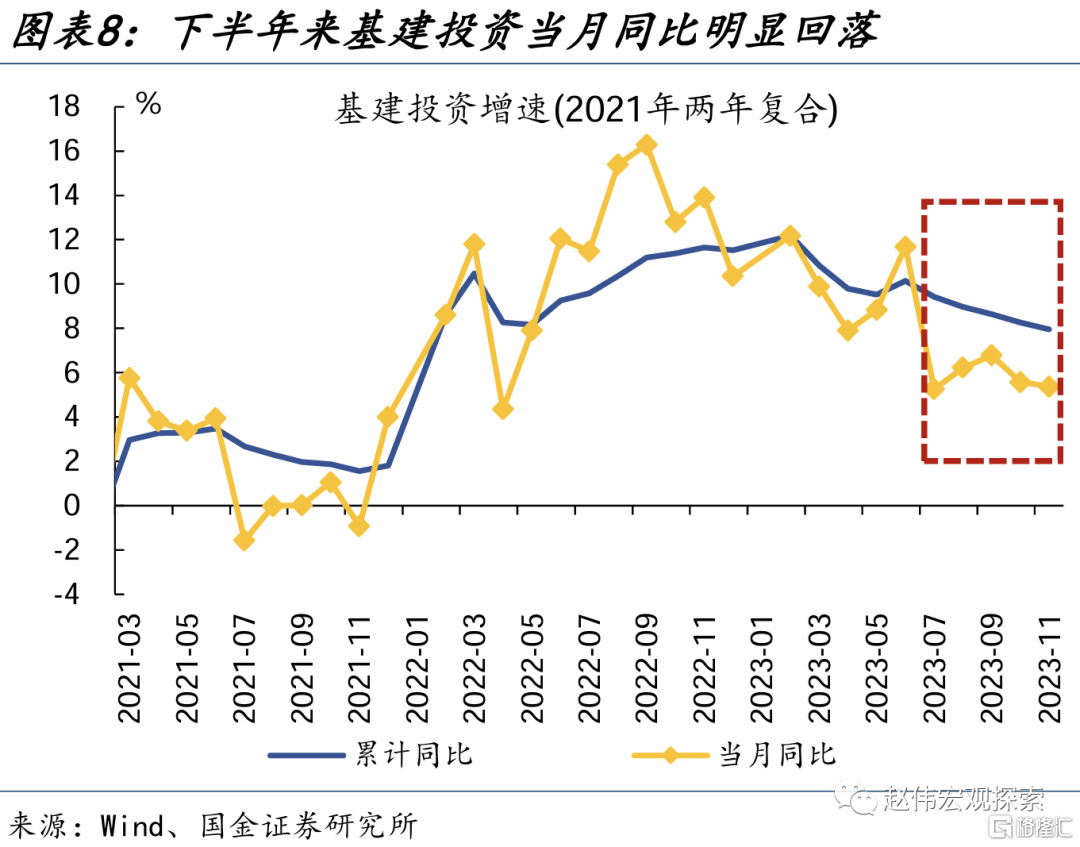

财政“蓄力”状态下,资金到位速度放慢,下半年来基建投资增速回落。2023年1-11月,广义财政支出增速-0.5%,明显低于年初预算的5.9%;其中基建相关公共财政支出在2022H2-2023H1连续负增,新增专项债发行进度也慢于去年同期。受此影响,今年下半年基建投资月均增速降至5.8%左右,明显低于上半年的10.1%。

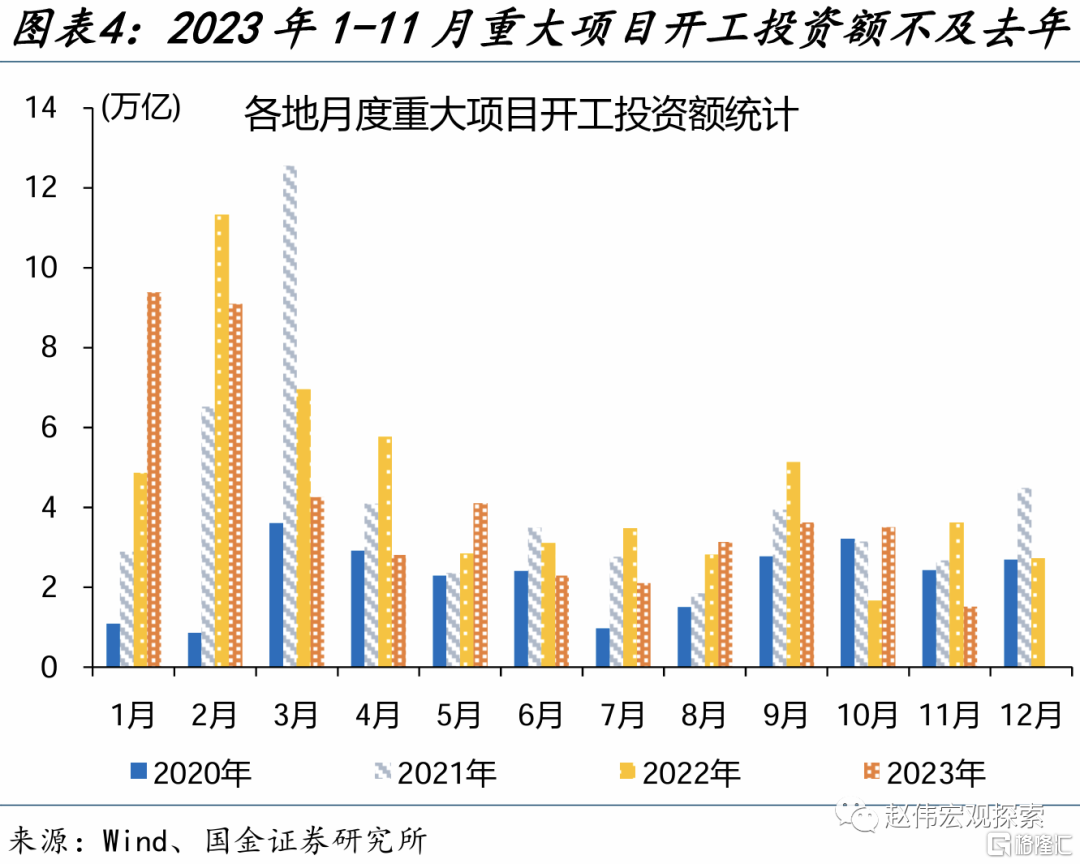

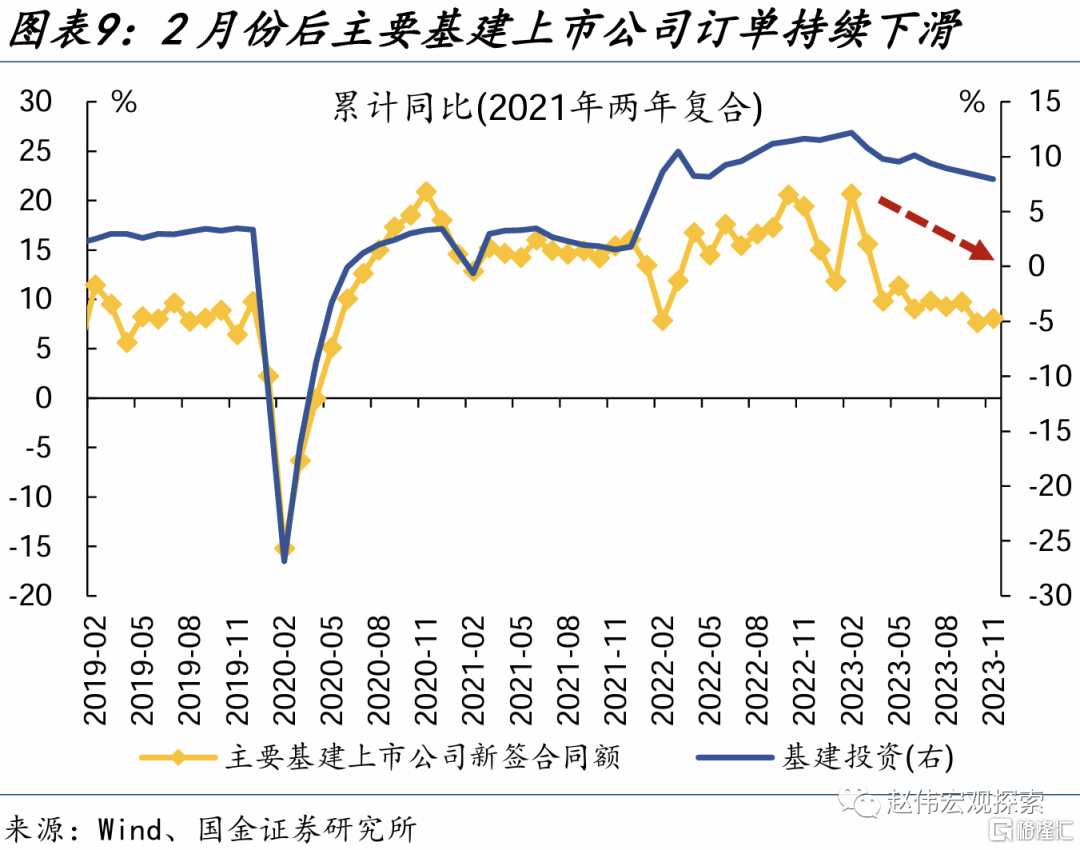

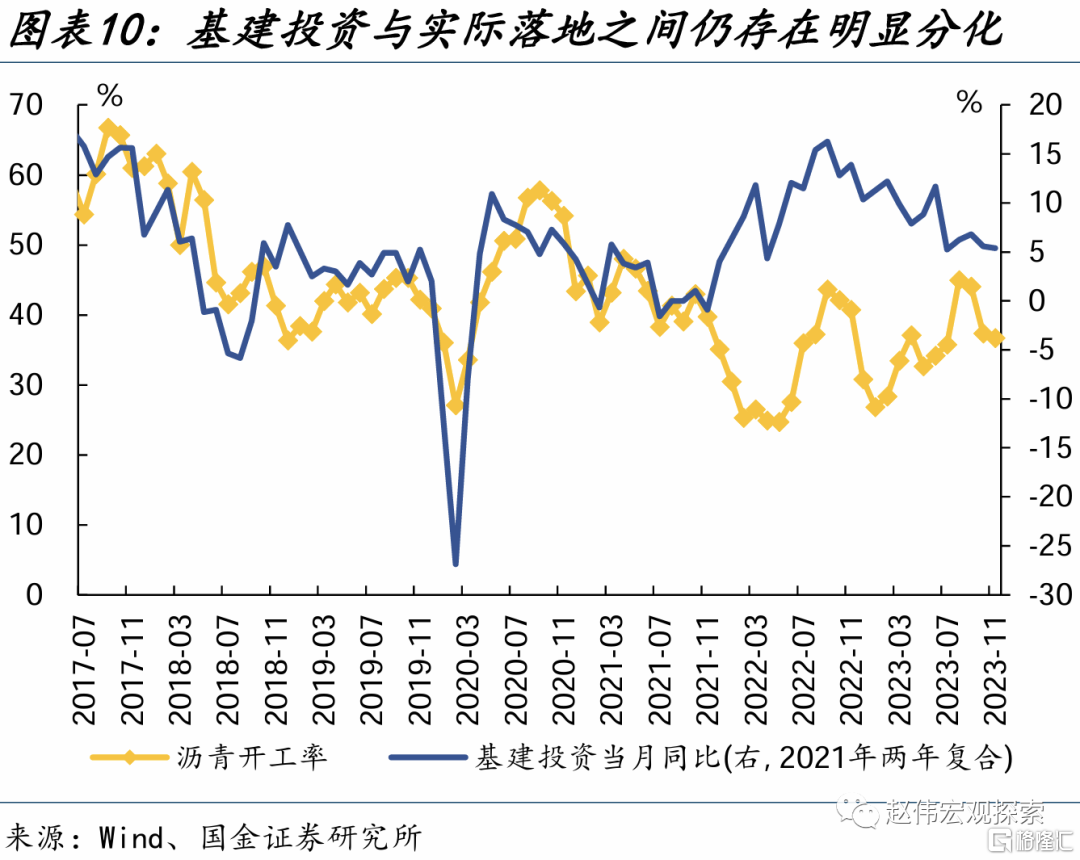

项目准备不足和资金到位偏慢的问题,导致实物工作量的落地较为滞后。对应于投资增速回落,今年以来基建订单也呈现下滑迹象。1-11月,基建订单同比8%、较去年末下降7个百分点,5月以来建筑业PMI新订单指数基本处于荣枯线下方。基建投资与实际落地之间仍存分化,11月沥青开工率仅36.7%、处于23%的历史较低分位。

二问:基建投资的侧重领域?电力热力和铁路投资表现亮眼,公共设施投资明显回落

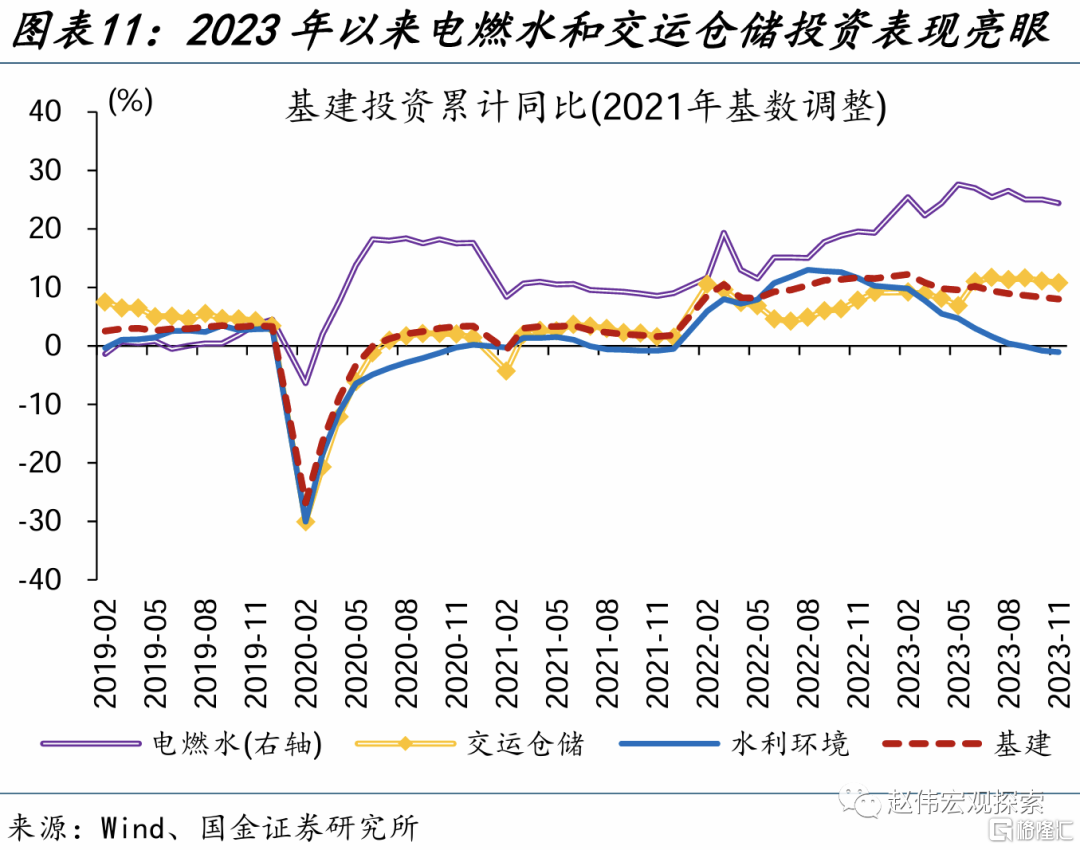

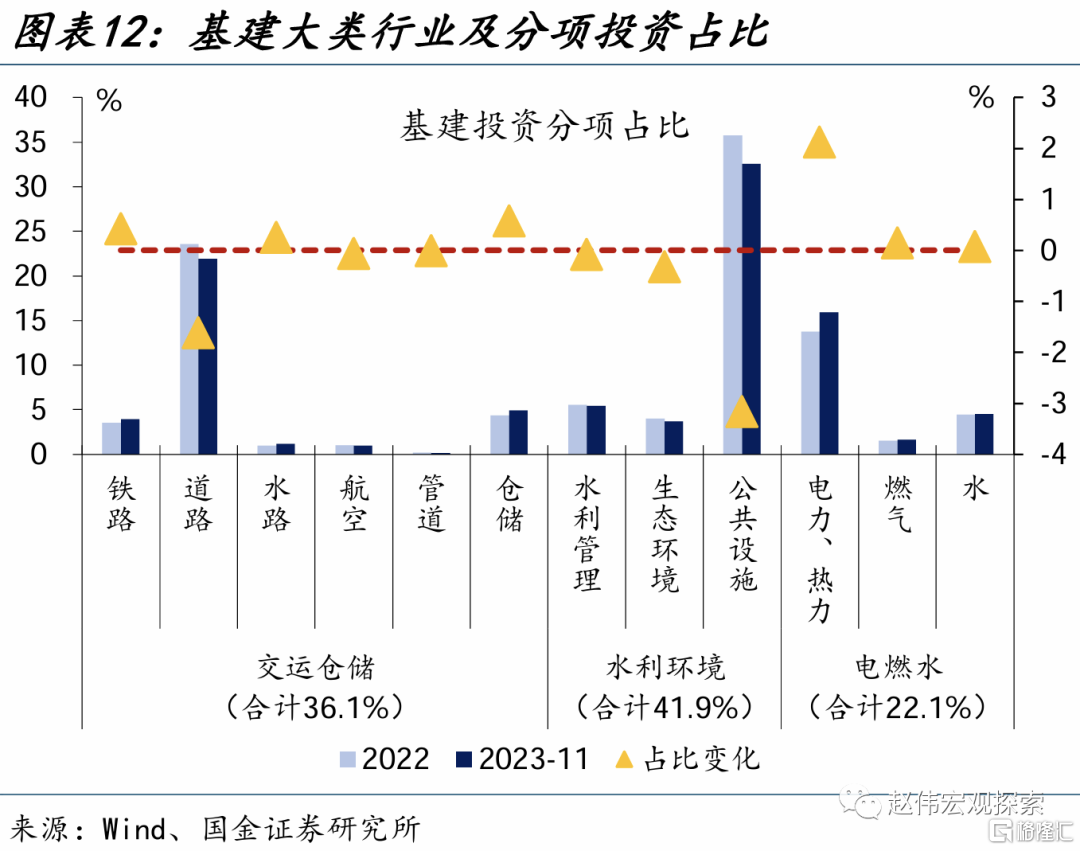

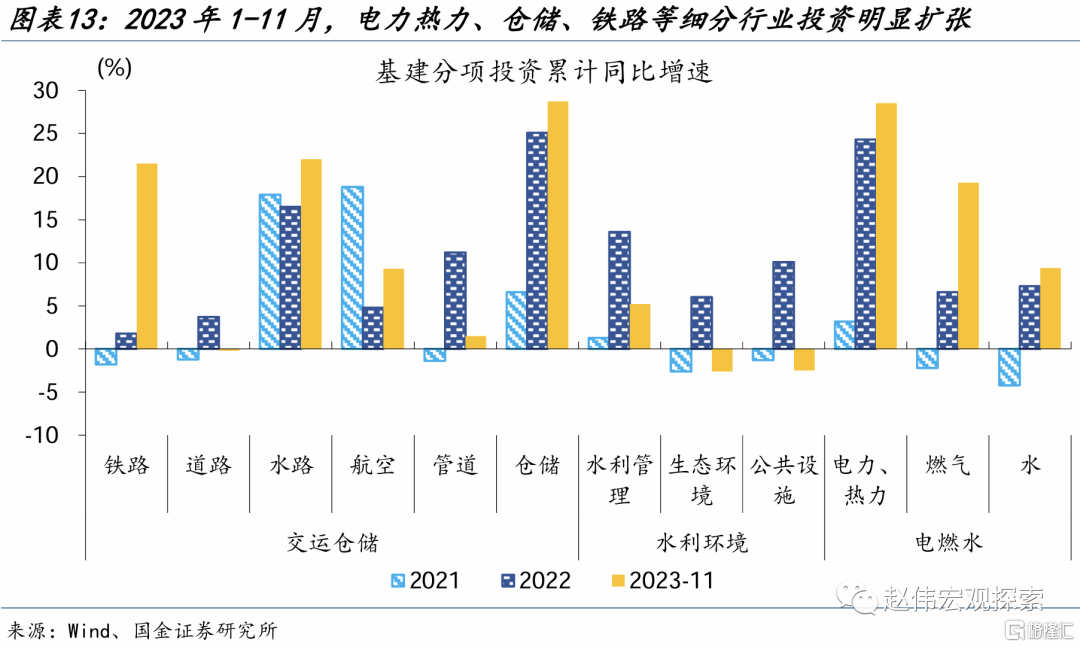

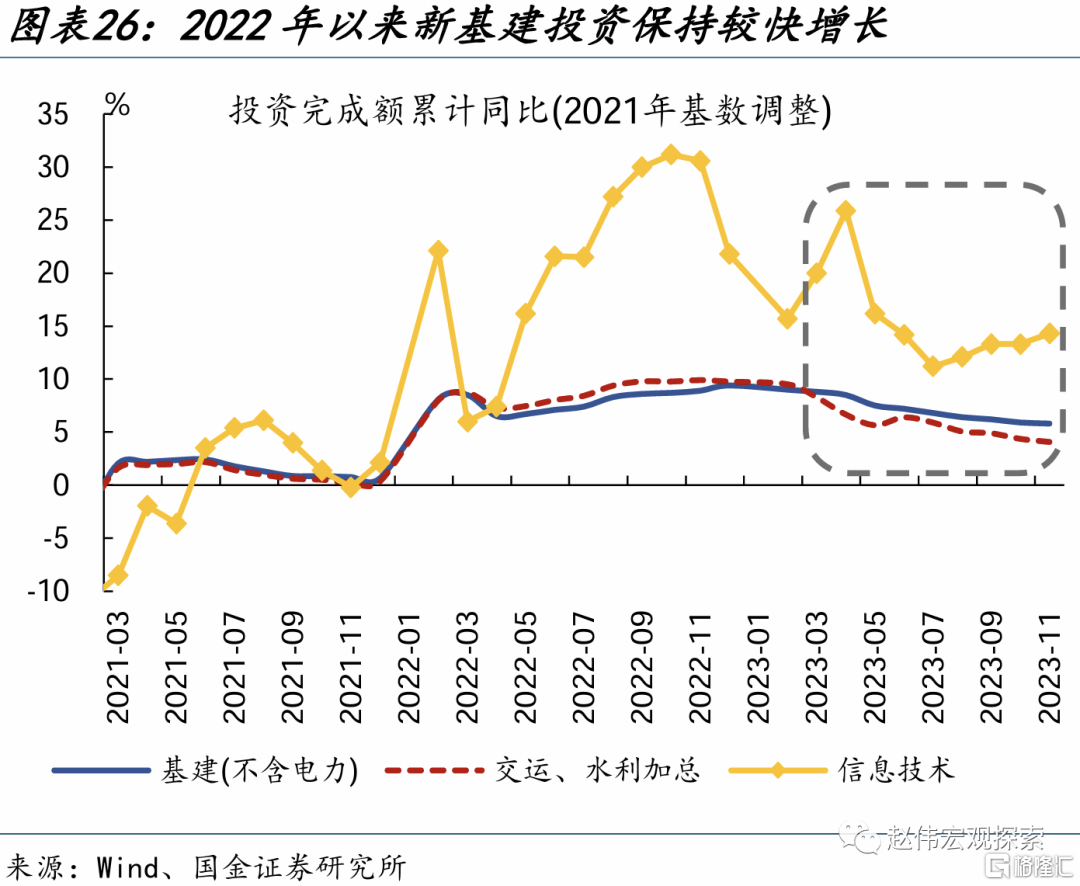

宽口径下,电燃水和交运仓储投资表现亮眼,水利环境投资明显下降。2023年1-11月,电燃水、交运仓储、水利环境投资增速分别为24.4%、10.8%、-1.1%。细分领域中,电力热力、铁路投资明显扩张,增速分别较2022年提升4.2、19.7个百分点至28.5%、21.5%。公共设施在基建投资中占比最高、约33%,但增速降幅较大、明显拖累水利环境投资。

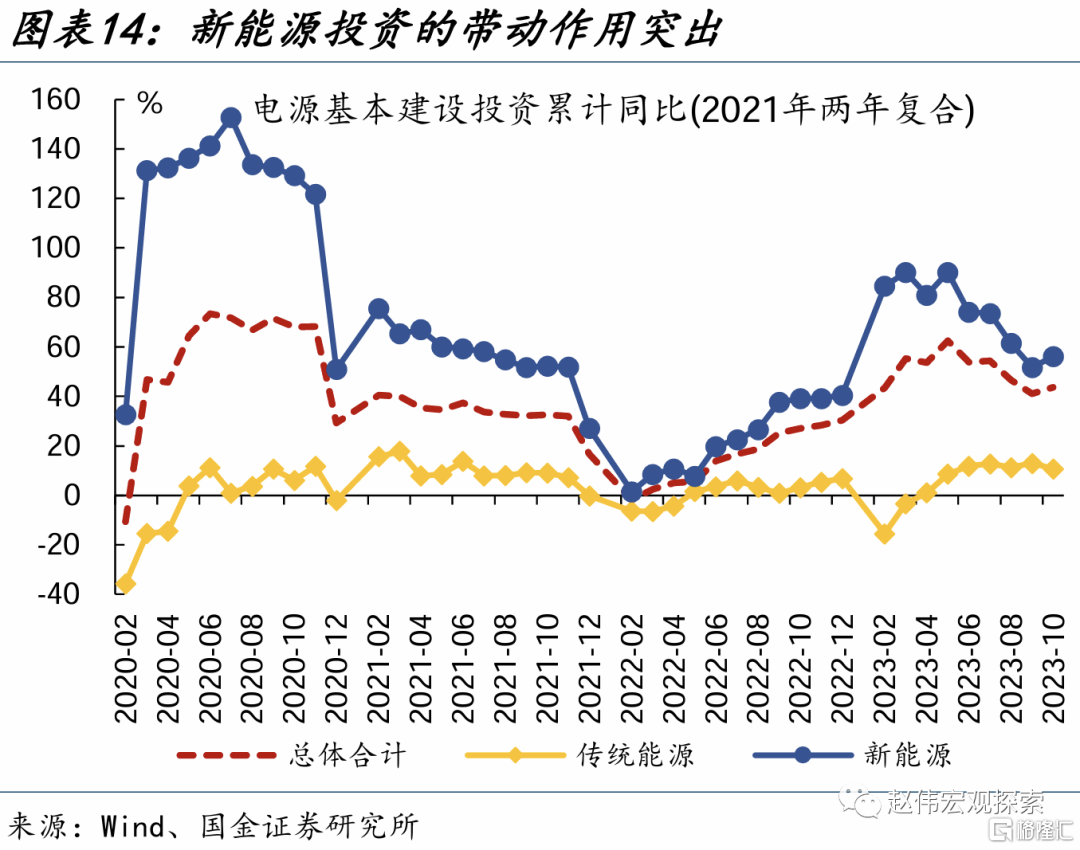

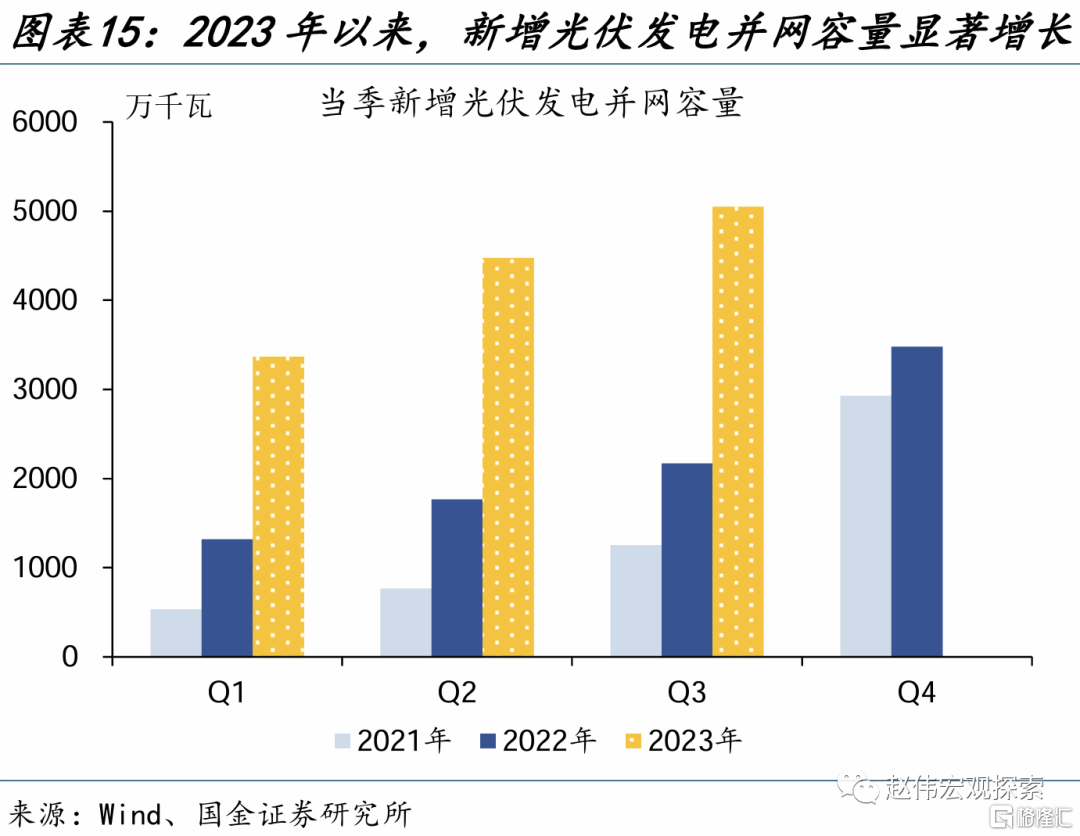

电力热力投资保持高增,“新能源”、“新基建”等贡献较大。电力热力行业中,电力的生产供应与特高压、充电桩、新能源基础设施等密切相关。2023年1-10月,电源基本建设投资在新能源带动下明显扩张,新能源、传统能源投资增速分别为56.1%、10.7%。2023年以来光伏发电并网量也有明显上升,前三季度同比增长145.1%。

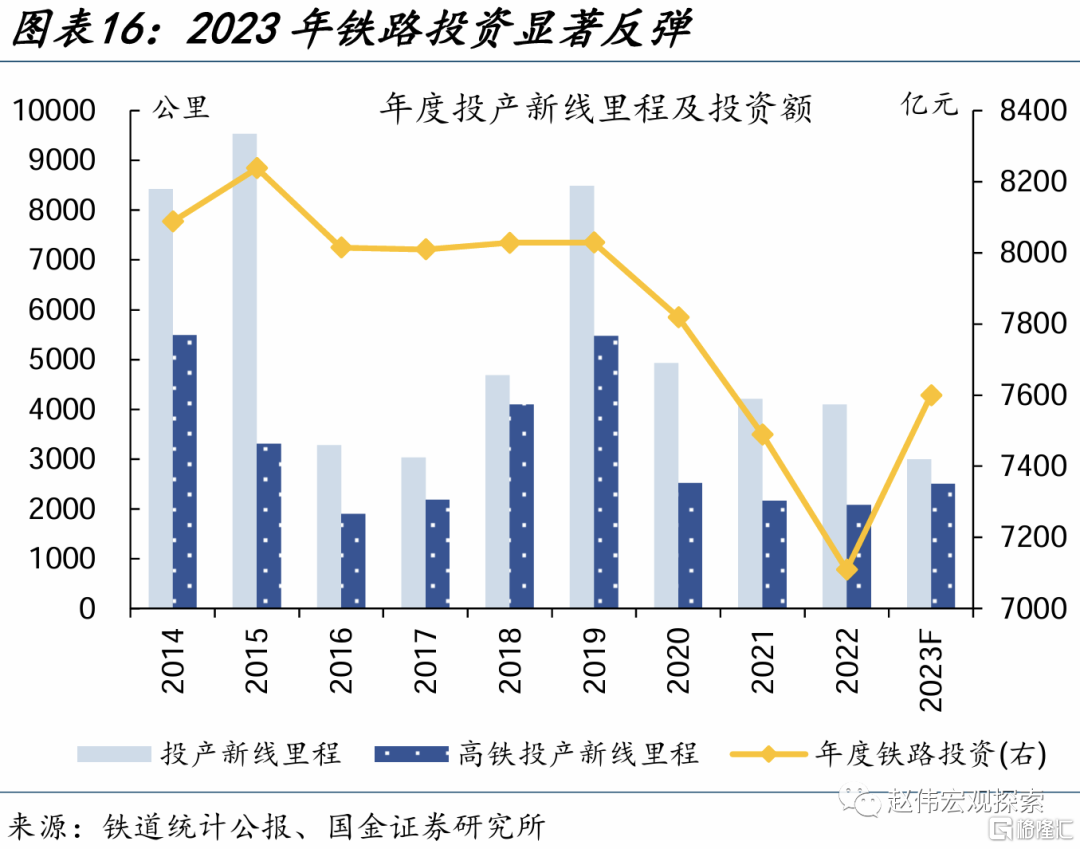

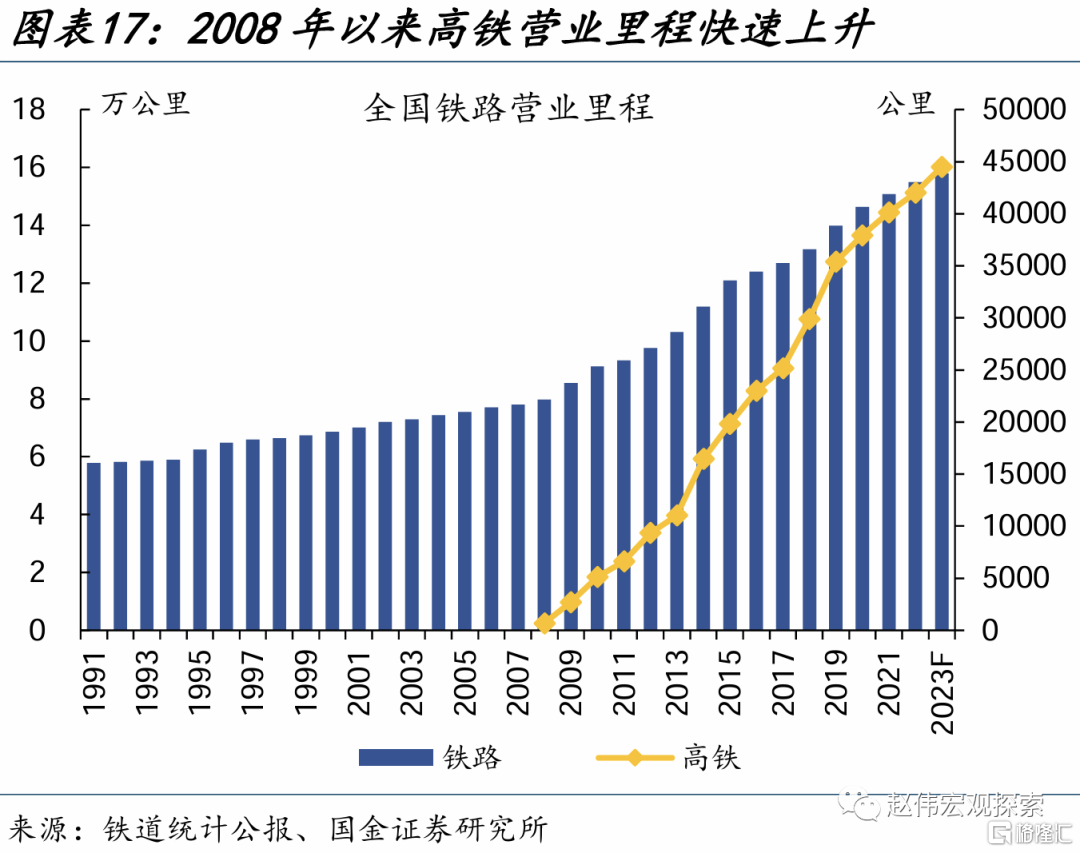

铁路投资显著增长,与“十四五”项目加快建设有关。重点项目加快推进下,今年计划投产高铁新线里程显著增长,计划完成铁路固定资产投资7600亿元、同比增长7%。按照规划目标,预计2025年全国铁路、高铁营业里程分别达16.5、5万公里,对应未来两年铁路、高铁年均投产新线里程分别为3550、2750公里,仍将为铁路投资提供有力支撑。

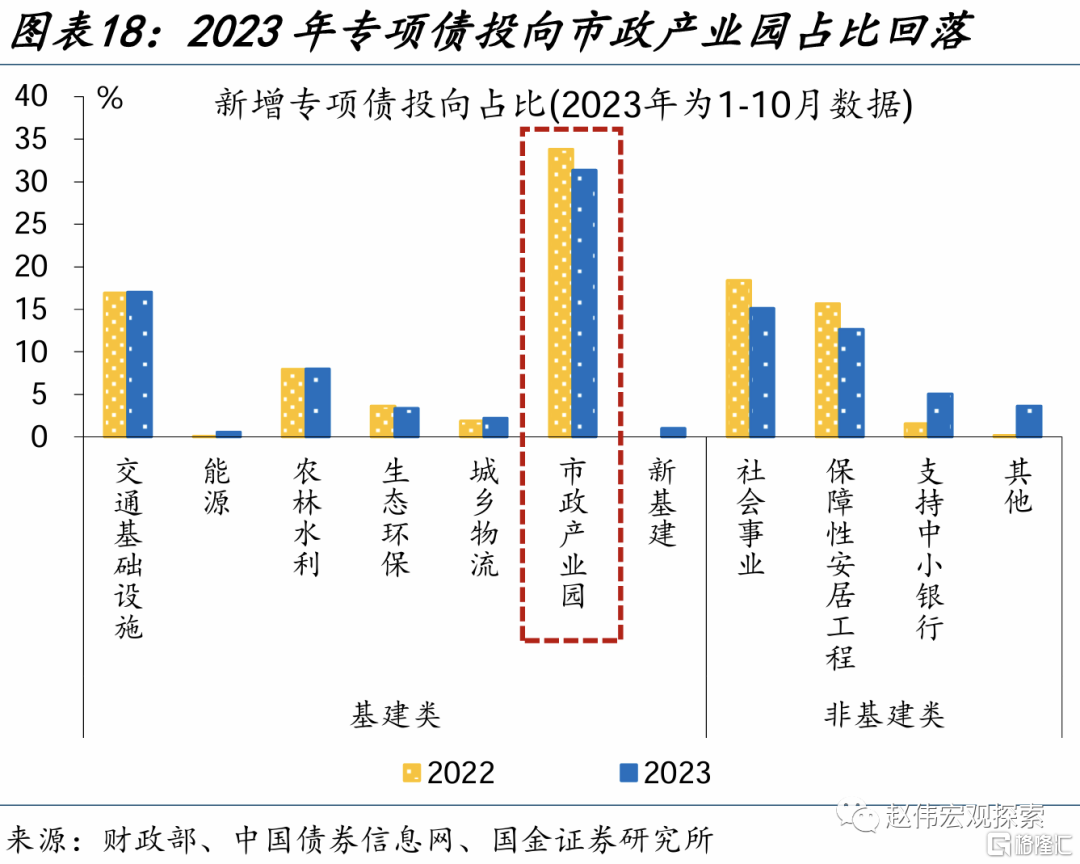

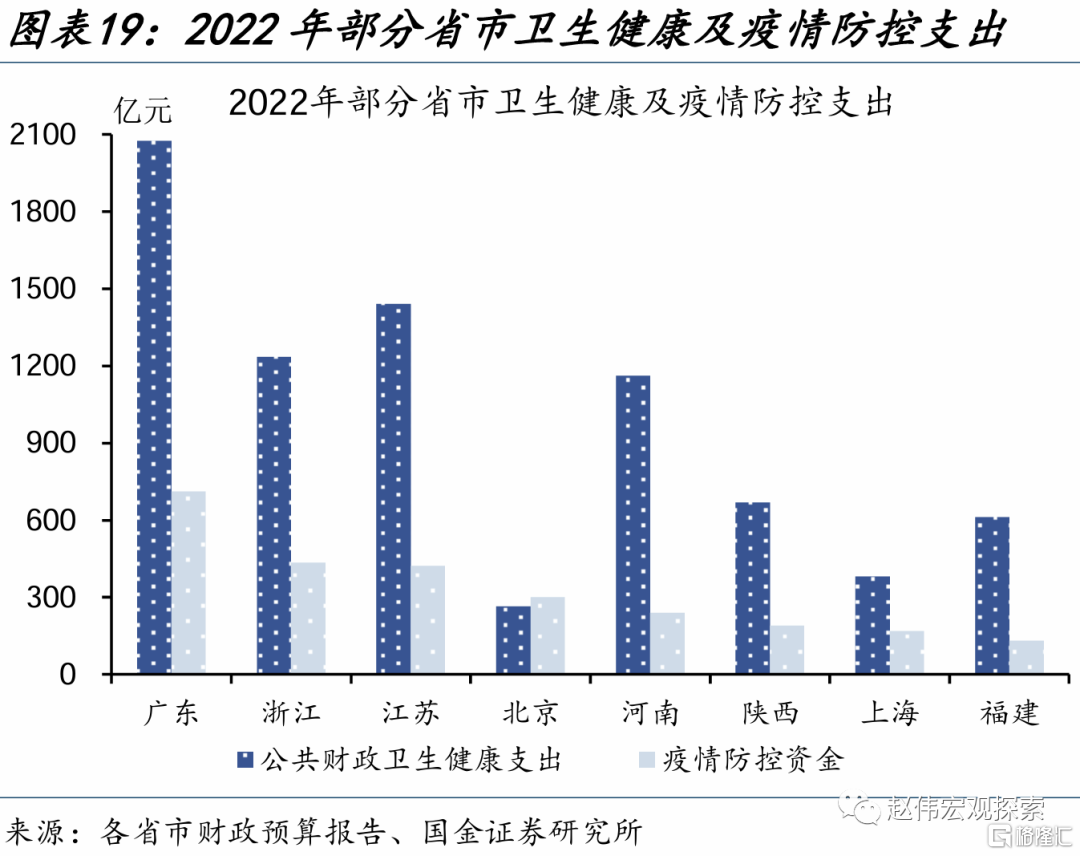

公共设施投资回落,主要受专项债、衞生健康支出退坡等影响。2023年,新增专项债限额及投向市政产业园比例均有下滑。2022年,公共财政衞生健康支出同比17.8%,与防疫支出增加等有关,相关资金多用于方舱医院、隔离点建设等,属于公共衞生基建范畴。随着疫情防控平稳转段,2023年前11月衞生健康支出同比大幅回落至1.4%。

三问:基建投资,2024年或如何发力?“十四五”项目或加快建设,“新动能”有望持续增长

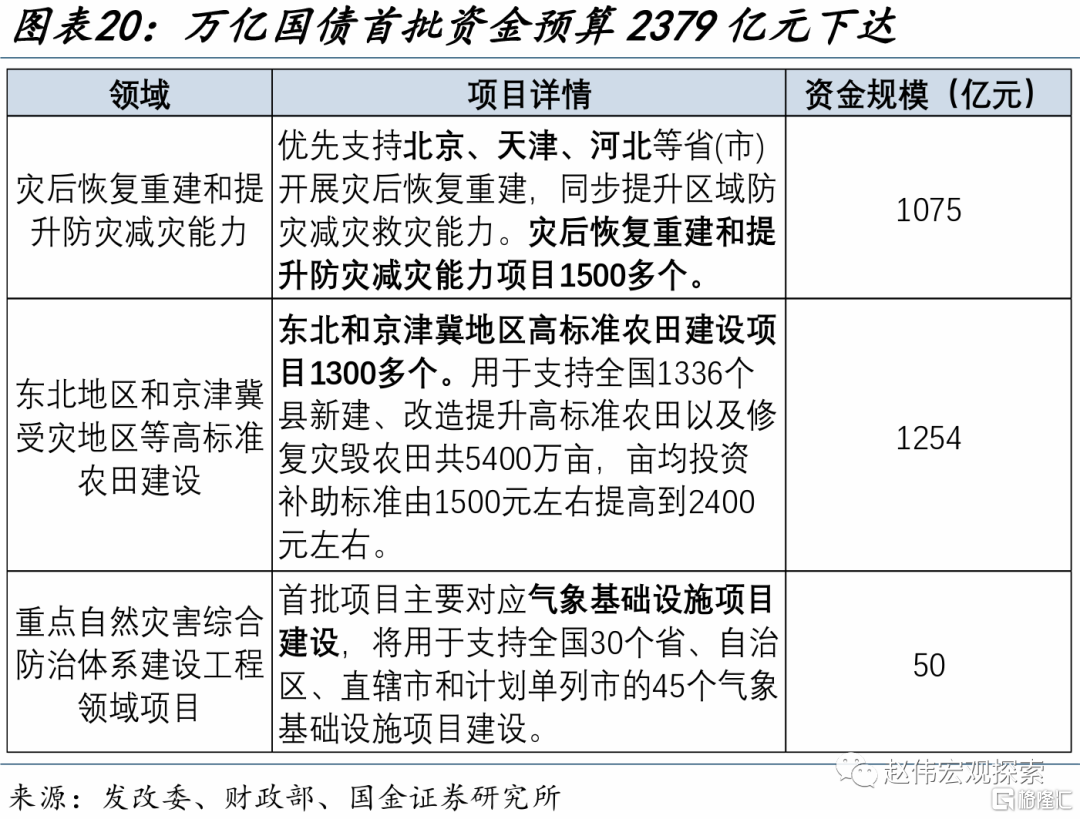

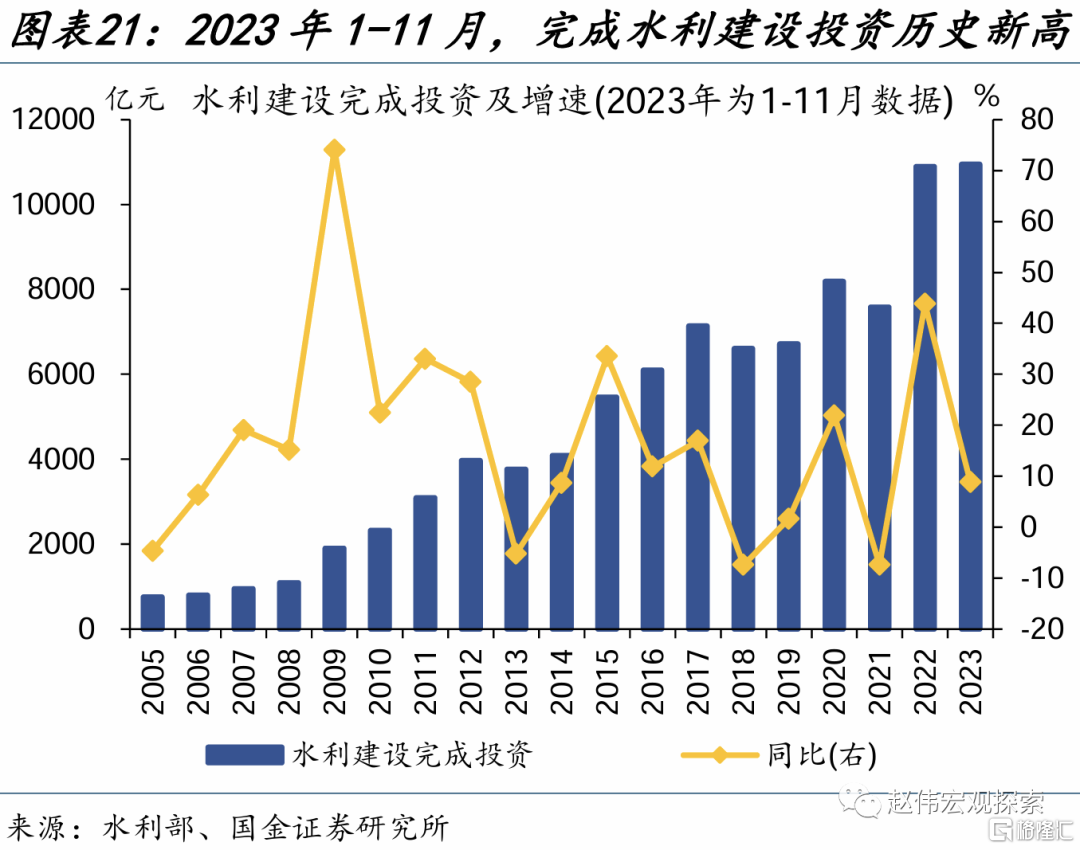

水利投资或在中央新增国债支持下明显增长,近期首批项目清单已落地。2023年1-11月,全国完成水利建设投资1.1万亿元、同比增长8.5%,完成投资为历史最多、已提前实现完成投资1万亿元以上的全年目标。“十四五”重点工程持续推进的基础上,近期万亿国债首批资金预算2379亿元下达,有望对水利投资形成明显拉动。

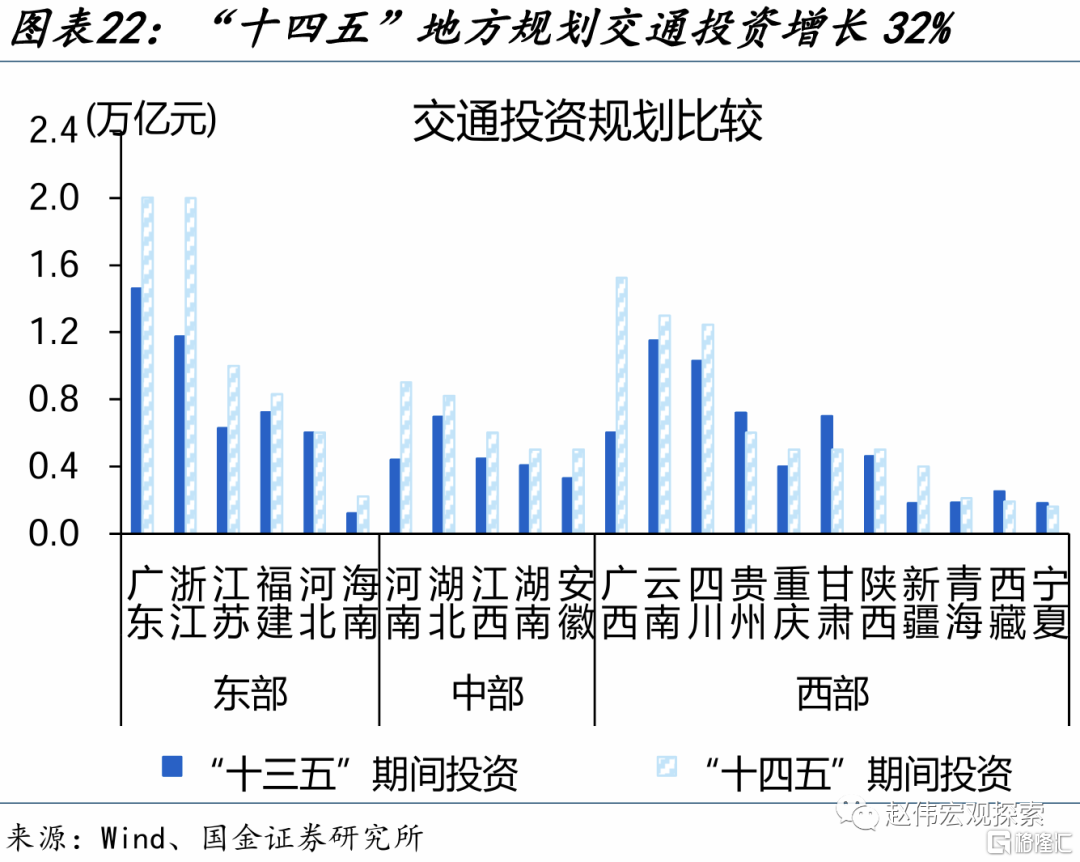

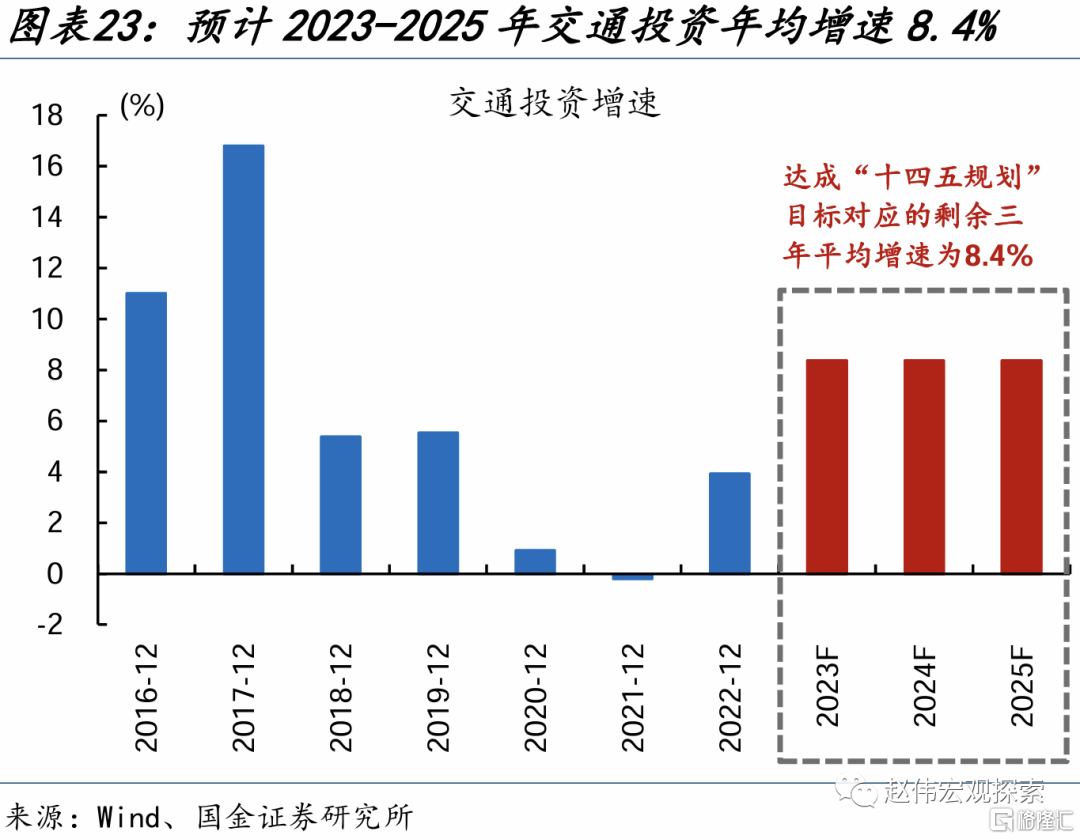

加快“十四五”项目建设或成推进实物工作量落地的关键,交通投资等仍有较强后劲。传统基建投资中,交通投资占比接近30%,是重要增长点。交通领域的“十四五”重大项目较多,还包含大量“新基建”工程。参考各地规划,“十四五”交通投资规划增长32%,对应交通投资未来两年平均增速可达10%以上,仍有较强后劲。

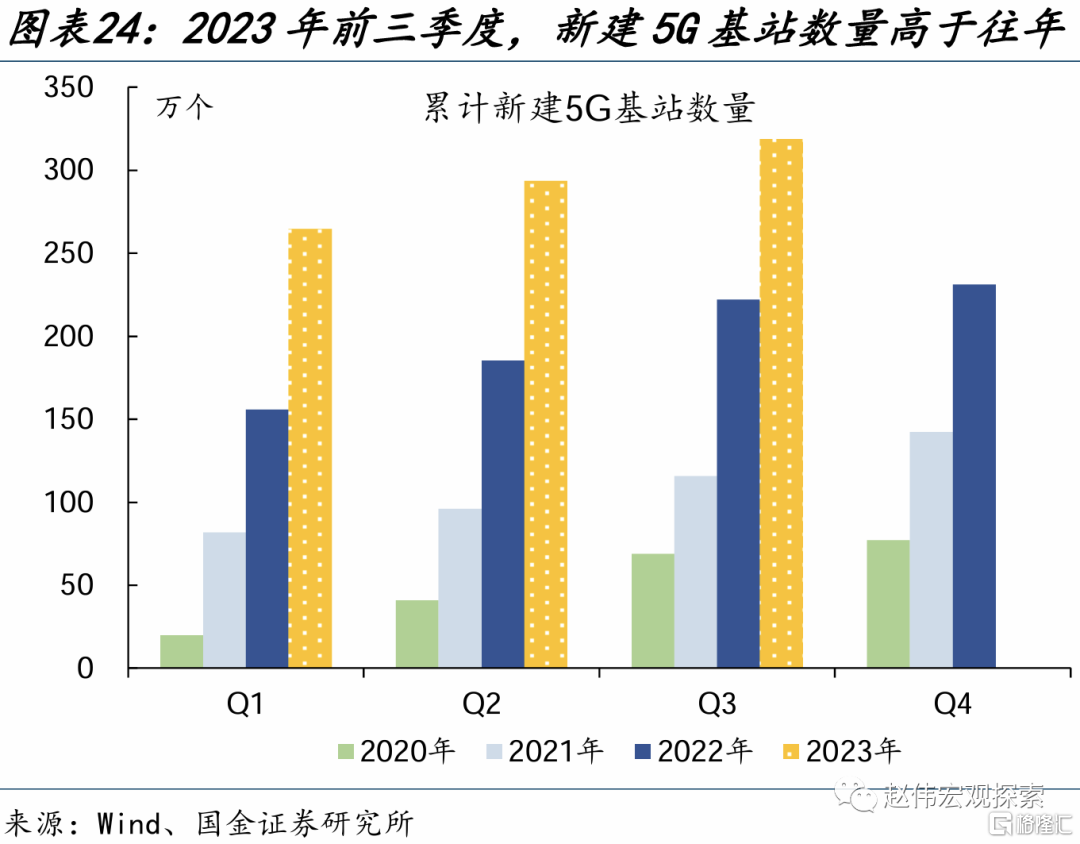

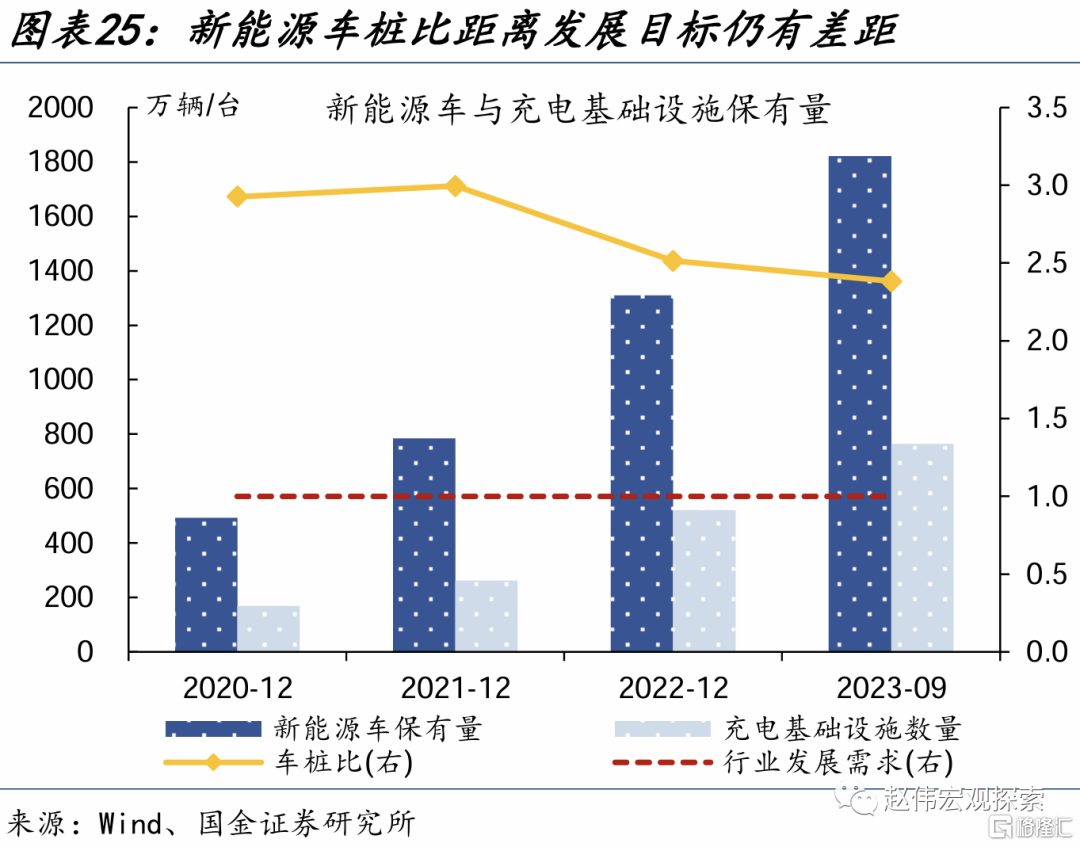

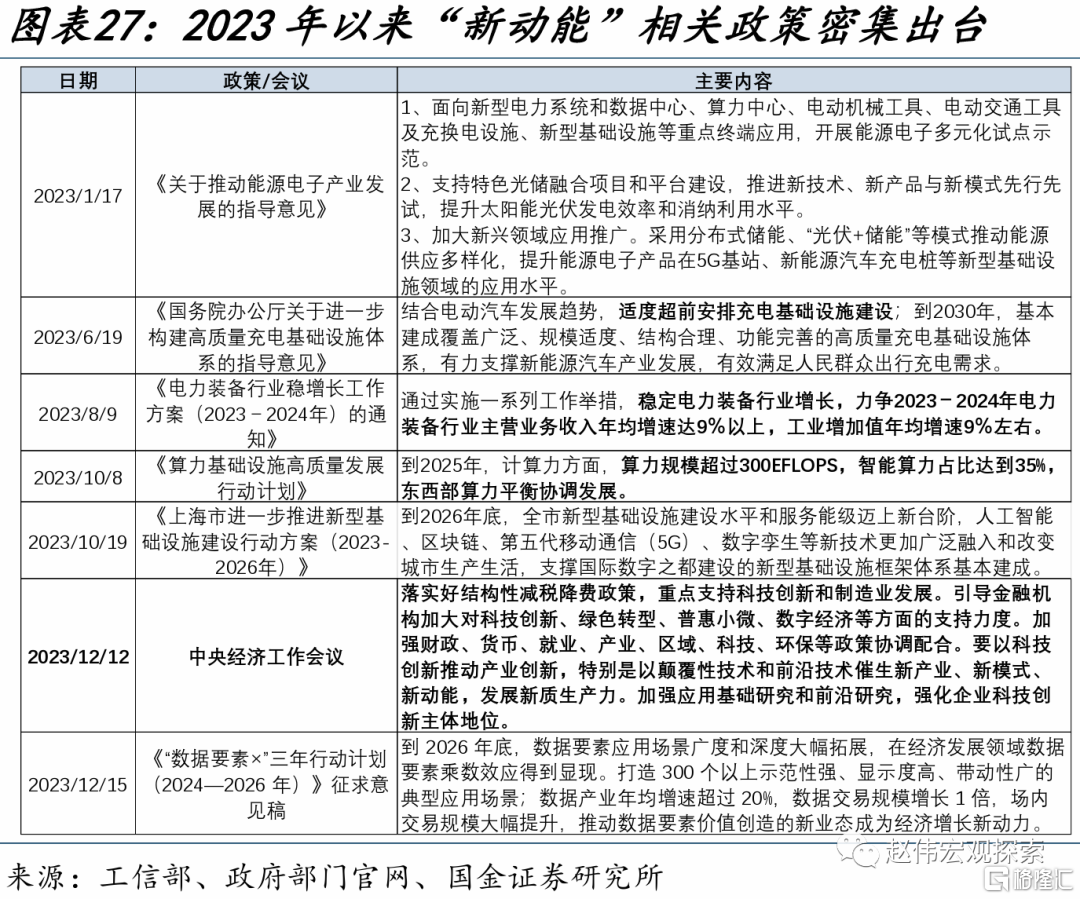

政策重点扶持下,“新能源”、“新基建”等投资仍有增长空间。2023年1-9月,我国新能源车桩比2.4:1,距离“2025年车桩比2:1、2030年1:1”的目标仍有较大差距。此外,今年以来政策对于“新能源、新基建”的支持力度仍在加码,中央经济工作会议部署产业升级、“数据要素”行动计划提出20%增速目标,未来相关领域投资或将保持快速增长。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报吿正文

今年以来,基建落地有何进展、新老动能如何演化?展望2024年,基建投资如何发力、哪些领域能挑起“大梁”?本文梳理,供参考。

热点思考:基建投资,2024年或如何发力?

一问:基建落地的最新进展?

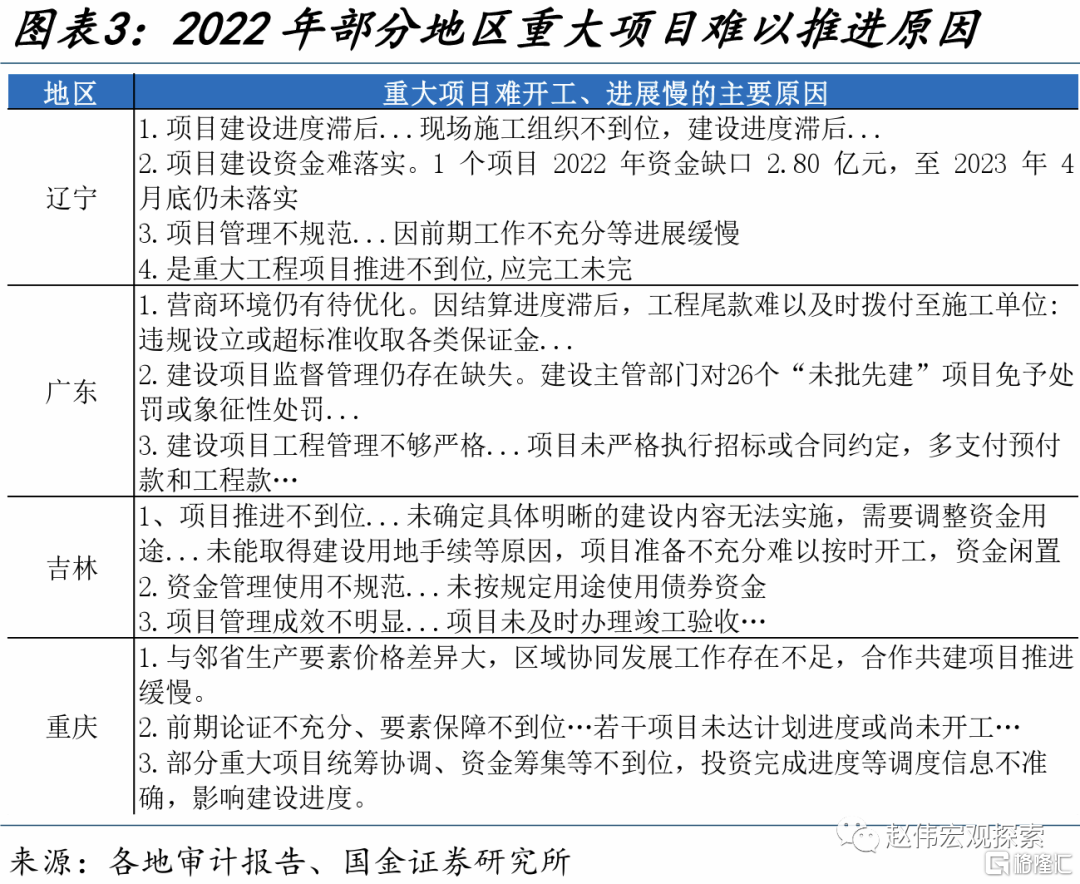

2023年重大项目计划投资额高于2022年;但受项目准备不足等影响,实际批覆投资额有所下降。以23个主要省市为样本,2023年重大项目计划投资额合计接近10万亿元,较2022年增长13.6%。但在项目落地过程中,存在准备不足、难开工、进展慢等问题。多地2022年审计报吿显示,项目准备不足等是重大项目难以推进的主要原因。2023年1-11月,发改委审批项目投资额1.28万亿元、同比下降约11.8%,各地月均重大项目开工投资额4.2万亿元、低于2022年同期的4.7万亿元。

财政“蓄力”状态下,资金到位速度放慢,下半年来基建投资增速回落。2023年1-11月,广义财政支出增速-0.5%,明显低于年初预算的5.9%。其中基建相关公共财政支出一度下滑,2022H2-2023H1整体处于负增长区间;新增专项债发行进度也慢于去年同期,剔除2022年10月的5000亿结存限额来看,当年6月发行进度已达90%,今年同期为58.7%。资金拨付到基建投资之间存在一定时滞,受前期资金到位速度放慢的影响,今年下半年基建投资当月同比降至5.8%左右,明显低于上半年的10.1%。

财政“蓄力”状态下,资金到位速度放慢,下半年来基建投资增速回落。2023年1-11月,广义财政支出增速-0.5%,明显低于年初预算的5.9%。其中基建相关公共财政支出一度下滑,2022H2-2023H1整体处于负增长区间;新增专项债发行进度也慢于去年同期,剔除2022年10月的5000亿结存限额来看,当年6月发行进度已达90%,今年同期为58.7%。资金拨付到基建投资之间存在一定时滞,受前期资金到位速度放慢的影响,今年下半年基建投资当月同比降至5.8%左右,明显低于上半年的10.1%。

项目准备不足和资金到位偏慢的问题,导致实物工作量的落地较为滞后。主要基建上市公司订单与基建投资走势较为一致,对应于投资增速回落,今年以来基建订单也呈现下滑迹象。1-11月,基建订单同比8%、较去年末下降7个百分点,5月以来建筑业PMI新订单指数基本处于荣枯线下方。基建投资与实际落地之间仍存在明显分化,11月沥青开工率仅为36.7%、位于23%的历史较低分位,12月以来进一步走弱至33.4%。

二问:基建投资的侧重领域?

宽口径下,电燃水和交运仓储投资表现亮眼,水利环境投资明显下降。2023年1-11月,电燃水、交运仓储投资增速分别为24.4%、10.8%,在2022年高增速的基础上进一步抬升。细分领域中,电力热力、仓储、铁路投资明显扩张,增速分别较2022年提升4.2、3.6、19.7个百分点至28.5%、28.7%、21.5%,拉动作用较强。水利环境投资增速为-1.1%、较2022年大幅下降11.4个百分点,主要受公共设施投资拖累较大。公共设施在基建投资中占比最高、约33%,增速较2022年显著回落12.6个百分点至-2.5%。

电力热力投资保持高增,“新能源”、“新基建”等贡献较大。电力热力行业中,电力的生产供应与特高压、充电桩、新能源基础设施等密切相关。2022年以来,电源基本建设投资增速明显抬升,其中新能源投资的带动作用突出;2023年1-10月,新能源(核电、风电、太阳能)、传统能源(水电、火电)投资增速分别为56.1%、10.7%。2023年以来光伏发电并网量也较去年同期明显增长,前三季度共计1.3亿千瓦、同比增长145.1%。

铁路投资显著增长,与“十四五”项目加快建设有关。参考《“十四五”现代综合交通运输体系发展规划》,铁路相关重点项目包括战略骨干通道、“八纵八横”高铁通道、高铁区域连接线及城际铁路等。规划加快布局下,今年计划投产高铁新线里程2500公里、较去年提升20.1%,计划完成铁路固定资产投资7600亿元、较去年提升7%。按照规划目标,预计2025年全国铁路、高铁营业里程分别达16.5、5万公里,对应未来两年铁路、高铁年均投产新线里程分别为3550、2750公里,仍将为铁路投资提供有力支撑。

公共设施投资回落,主要受专项债、衞生健康支出退坡等影响。新增专项债是公共设施投资的重要资金来源,在其投资额中占比近20%。2023年,新增专项债限额3.8万亿元、低于2022年(含5000亿结存限额),前10月投向市政产业园比例为31.3%、较2022年下降2.5个百分点。此外,衞生健康支出对公共设施投资也有影响。2022年,全国公共财政衞生健康支出同比17.8%,根据各省市财政预算报吿,主要与疫情防控等支出增加有关。大部分防控资金用于保障方舱医院、隔离点建设等,属于公共衞生基础设施范畴。随着疫情防控平稳转段,2023年前11月衞生健康支出同比1.4%、较2022年回落16.4个百分点。

三问:基建投资,2024年如何发力?

水利投资或在中央新增国债支持下明显增长,近期首批项目清单已落地。2023年1-11月,全国完成水利建设投资1.1万亿元、同比增长8.5%,完成投资为历史最多、已提前实现完成投资1万亿元以上的全年目标。“十四五”水利发展规划、《国家水网建设规划纲要》等指引下,流域防洪、国家水网、河湖生态、水文基建、智慧水利等重点工程仍将加快建设。在此基础上,近期万亿国债首批资金预算2379亿元下达,重点支持灾后恢复重建、高标准农田建设、城市防洪排涝等水利项目,有望对水利投资形成明显拉动。

加快“十四五”项目建设或成推进实物工作量落地的关键,交通投资等仍有较强后劲。传统基建投资中,交通投资占比近30%,是拉动基建投资的重要增长点。交通领域的“十四五”重大项目较多,此外还包含智慧交通建设、交通信息设施等“新基建”工程,参考各地规划,“十四五”交通投资规划增长32%。2021、2022年交通投资增速分别为-0.2%、3.9%,2023年预计为3.5%,对应交通投资未来两年平均增速可达10%以上,仍有较强后劲。

政策重点扶持下,“新能源”、“新基建”等投资仍有增长空间。2023年以来,5G基站、充电基础设施等新基建投资保持快速增长。2023年1-9月,我国充电基础设施数量为764.2万台、增量同比31.3%,新能源车保有量1821万辆,车桩比2.4:1,距离“2025年实现车桩比2:1、2030年实现1:1”的目标仍有较大差距,未来充电基础设施投资或将保持快速增长。此外,今年以来政策对于“新能源”、“新基建”领域的支持力度仍在加码,中央经济工作会议部署产业升级工作主线,发改委公布“数据要素”三年行动计划征求意见稿、提出数据产业年均增速超20%的发展目标。

经过研究,国金证券发现:

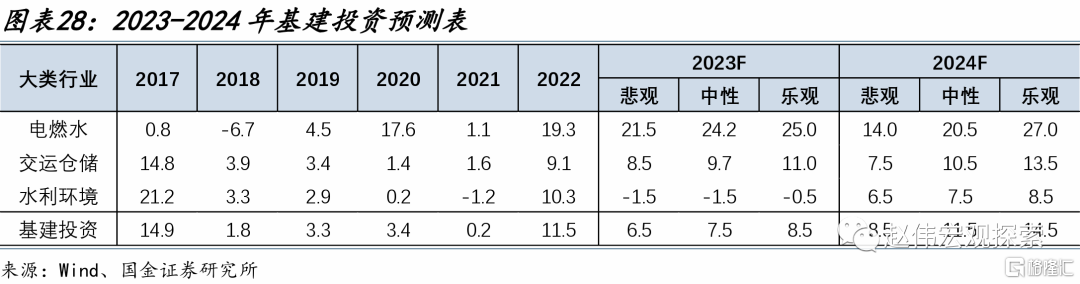

(1)2023年重大项目计划投资额高于2022年;但受项目准备不足等影响,实际批覆投资额有所下降。财政“蓄力”状态下,资金到位速度放慢,下半年来基建投资增速回落。项目准备不足和资金到位偏慢的问题,导致实物工作量的落地较为滞后。

(2)宽口径下,电燃水和交运仓储投资表现亮眼,水利环境投资明显下降。电力热力投资保持高增,“新能源”、“新基建”等贡献较大。铁路投资显著增长,与“十四五”项目加快建设有关。公共设施投资回落,主要受专项债、衞生健康支出退坡等影响。

(3)水利投资或在中央新增国债支持下明显增长,近期首批项目清单已落地。加快“十四五”项目建设或成推进实物工作量落地的关键,交通投资等仍有较强后劲。政策重点扶持下,“新能源”、“新基建”等投资仍有增长空间。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券于2023年12月21日发布的《基建投资,2024年或如何发力?》,分析师:赵伟S1130521120002 ;张云杰S1130523100002