本文來自格隆匯專欄:趙偉宏觀探索 作者:趙偉團隊

摘要

今年以來,基建落地有何進展、新老動能如何演化?展望2024年,基建投資如何發力、哪些領域能挑起“大梁”?

熱點思考:基建投資,2024年或如何發力?

一問:基建落地的最新進展?項目和資金掣肘下,投資增速回落、實物工作量滯後

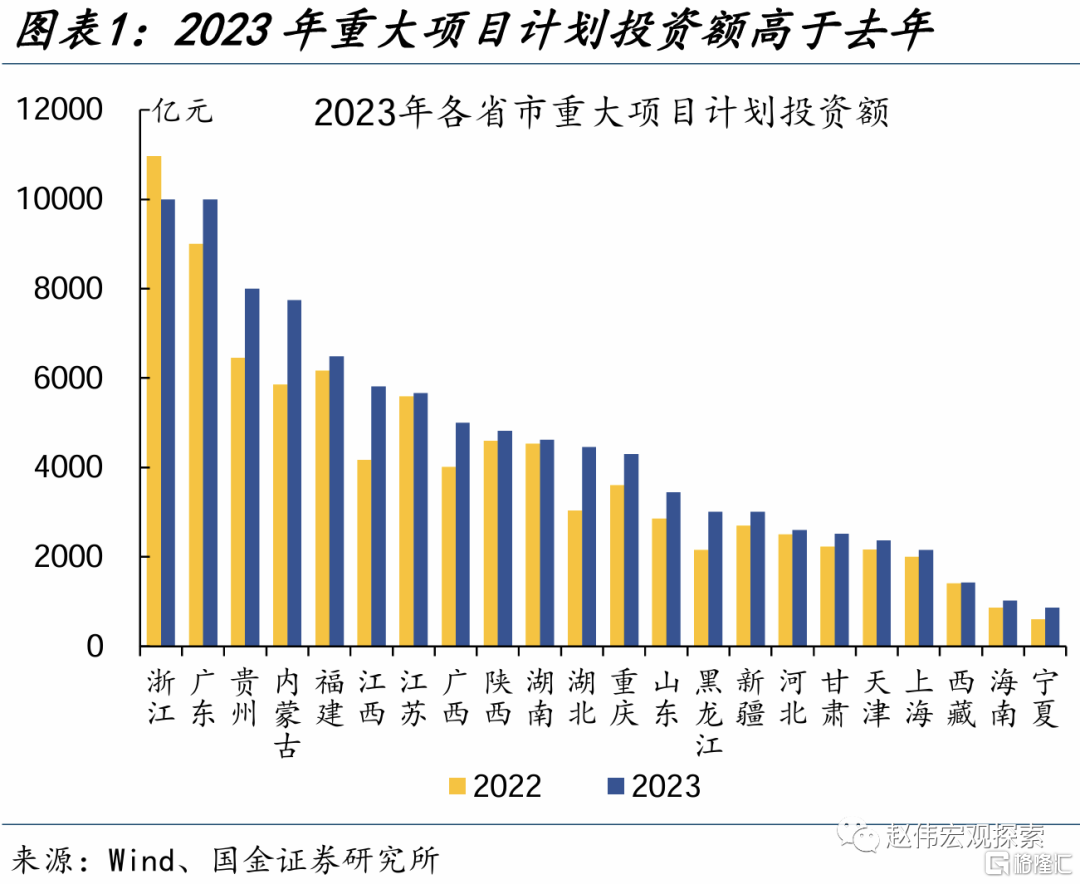

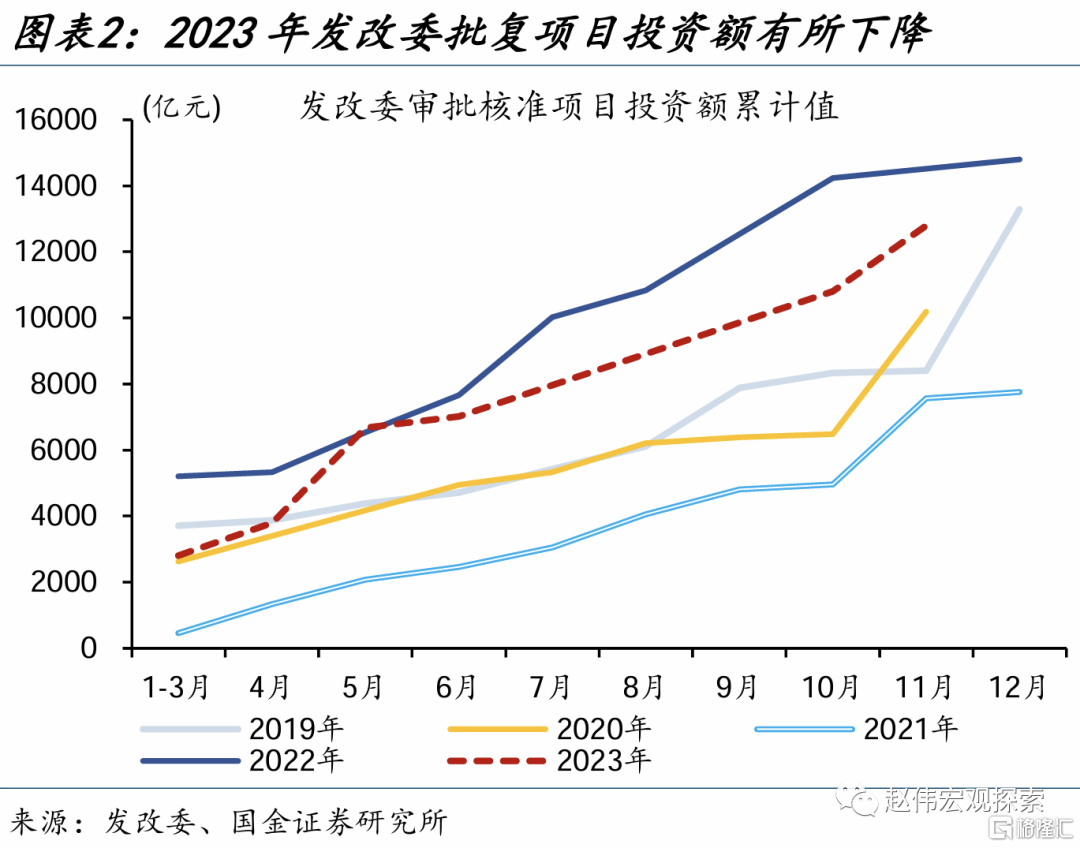

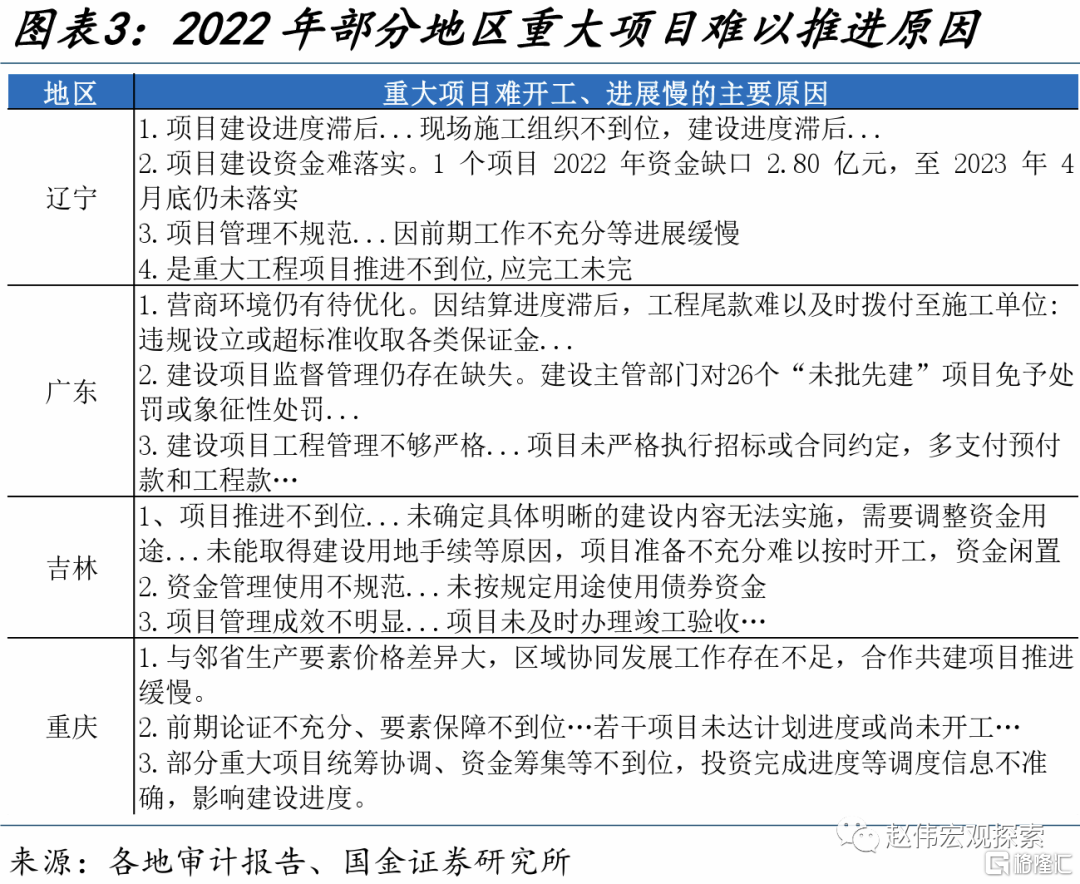

2023年重大項目計劃投資額高於2022年;但受項目準備不足等影響,實際批覆投資額有所下降。以23個主要省市為樣本,2023年重大項目計劃投資額較去年增長13.6%。但受項目準備不足、難開工、進展慢等問題掣肘,1-11月發改委審批項目投資額同比下降約11.8%,各地月均重大項目開工投資額4.2萬億元、低於去年同期的4.7萬億元。

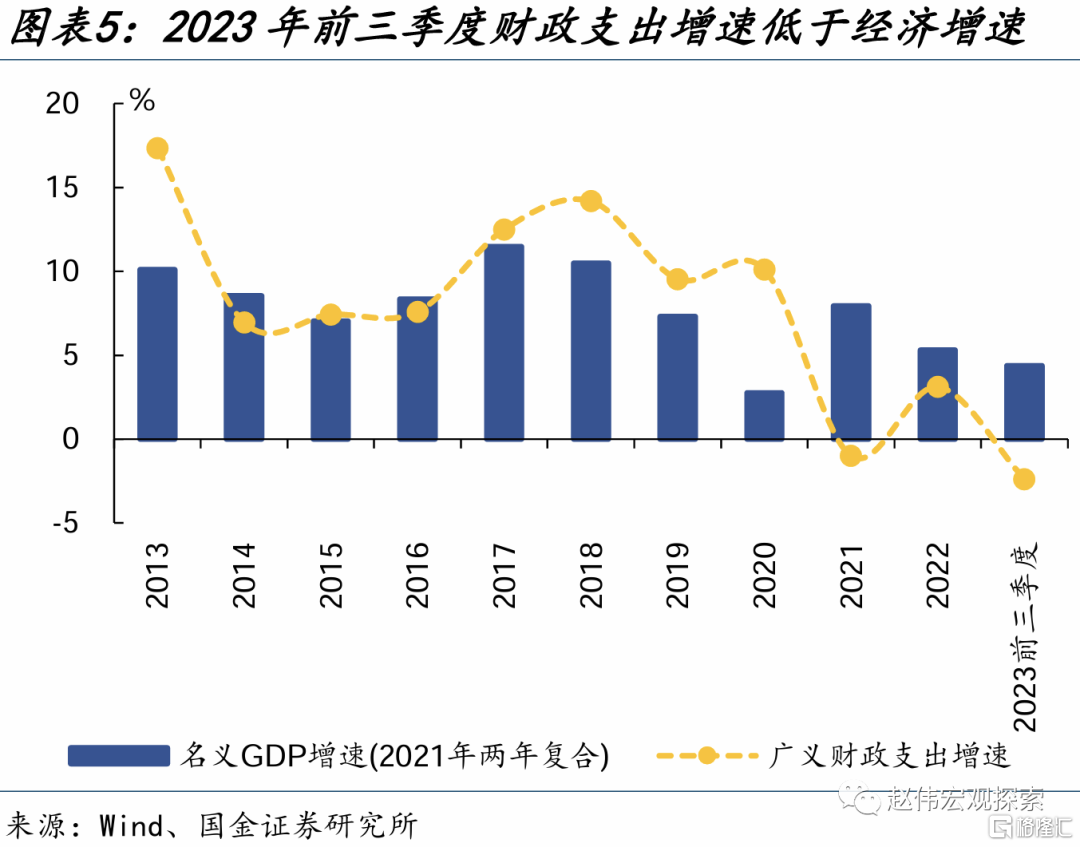

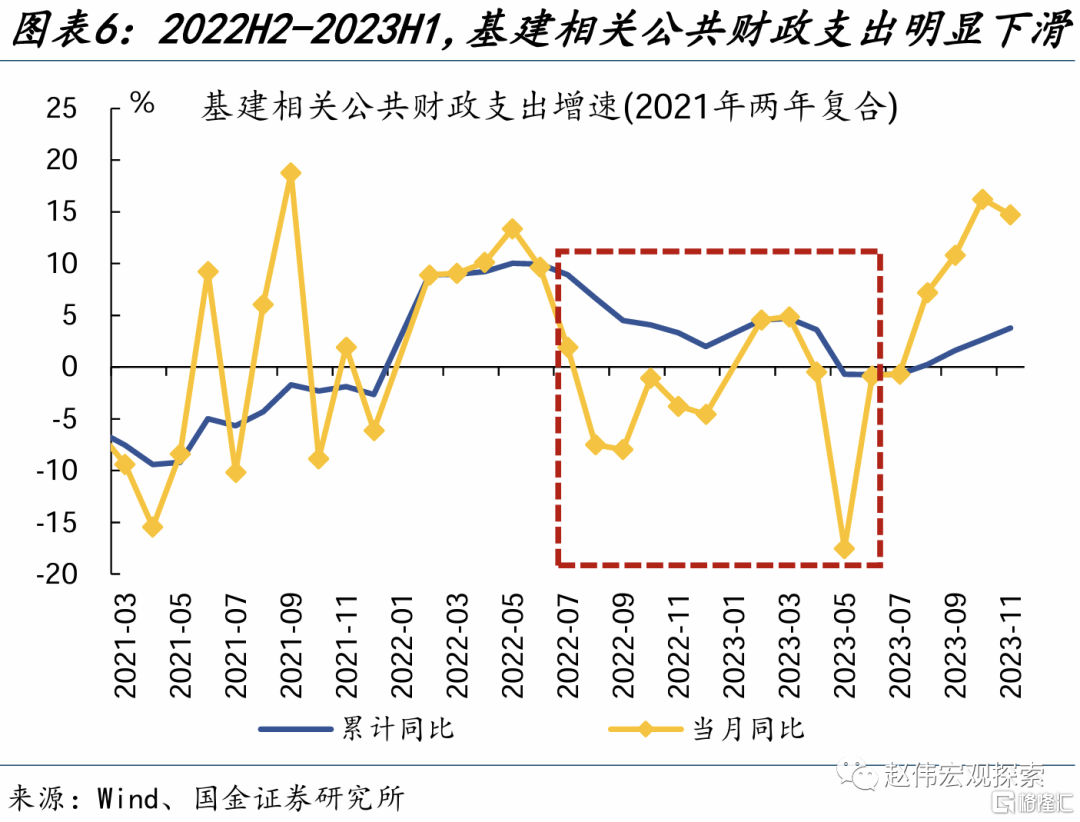

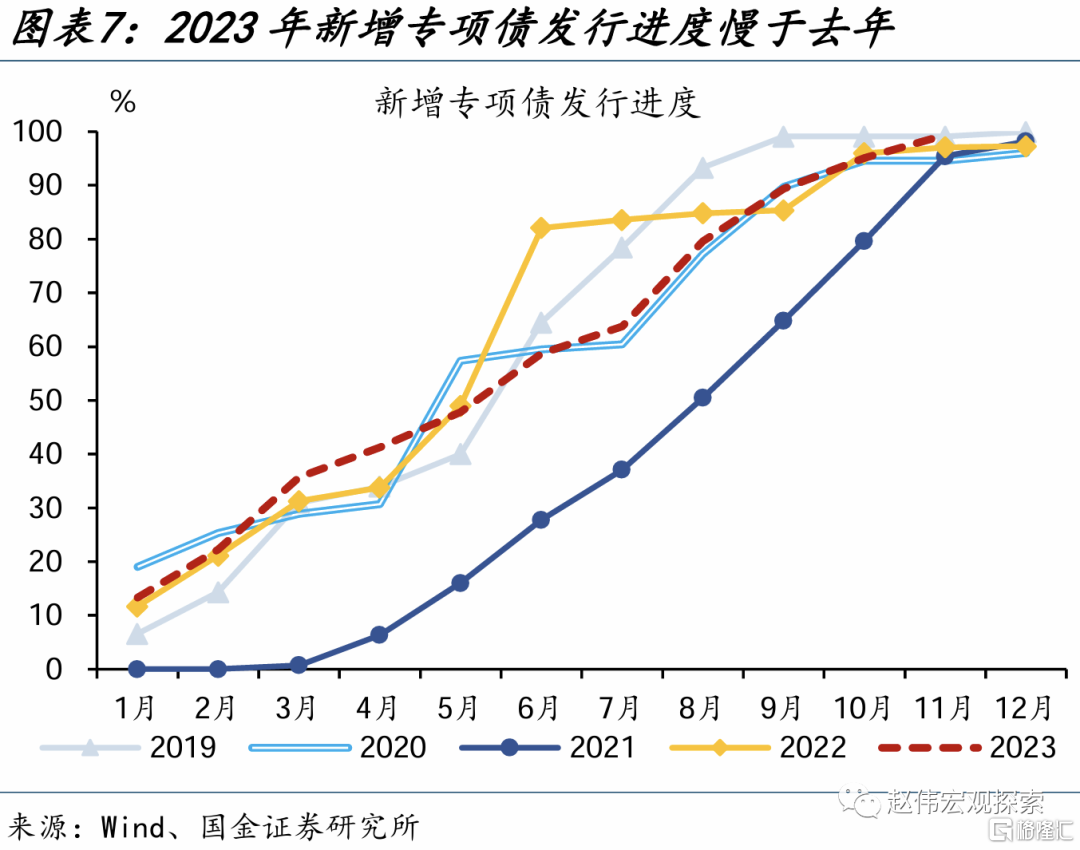

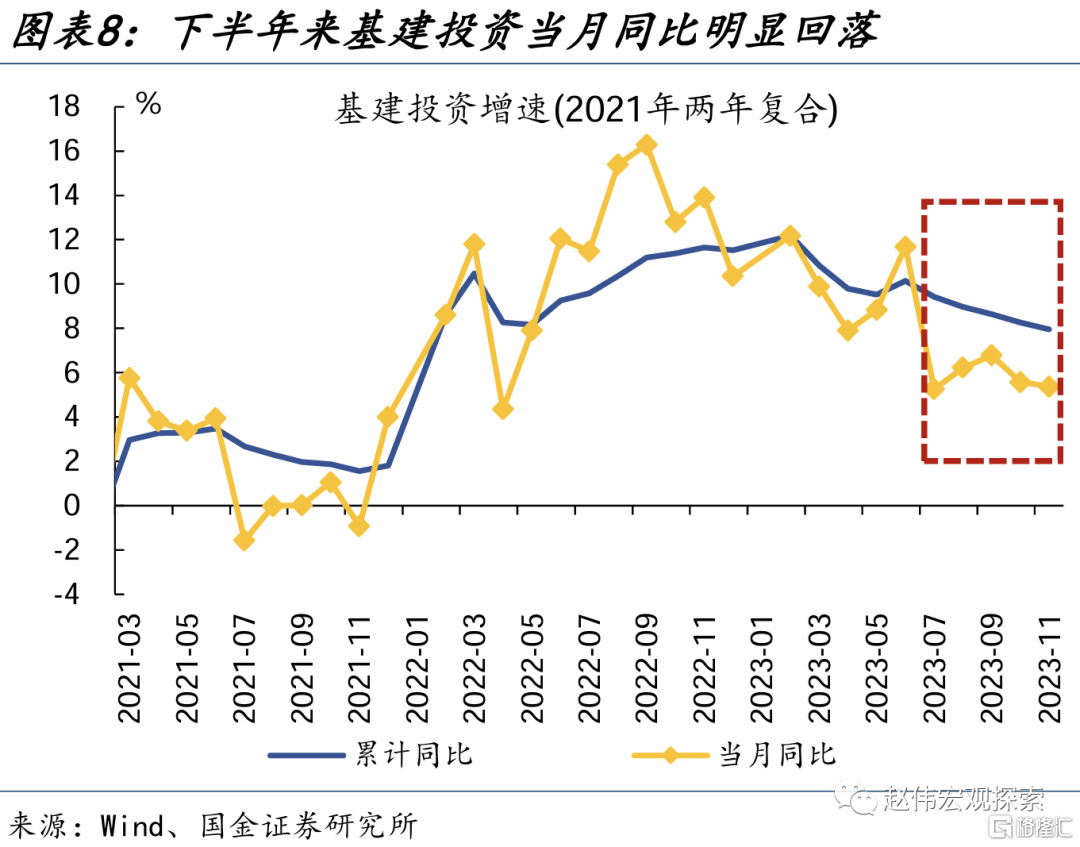

財政“蓄力”狀態下,資金到位速度放慢,下半年來基建投資增速回落。2023年1-11月,廣義財政支出增速-0.5%,明顯低於年初預算的5.9%;其中基建相關公共財政支出在2022H2-2023H1連續負增,新增專項債發行進度也慢於去年同期。受此影響,今年下半年基建投資月均增速降至5.8%左右,明顯低於上半年的10.1%。

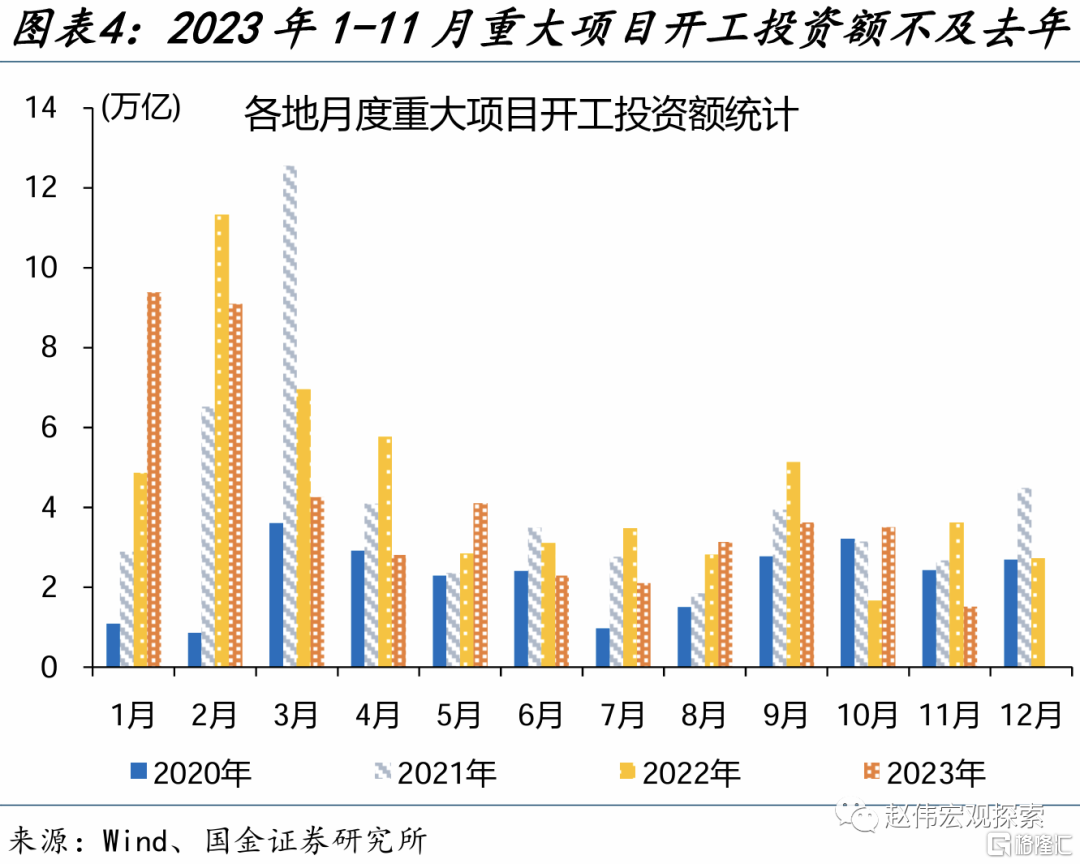

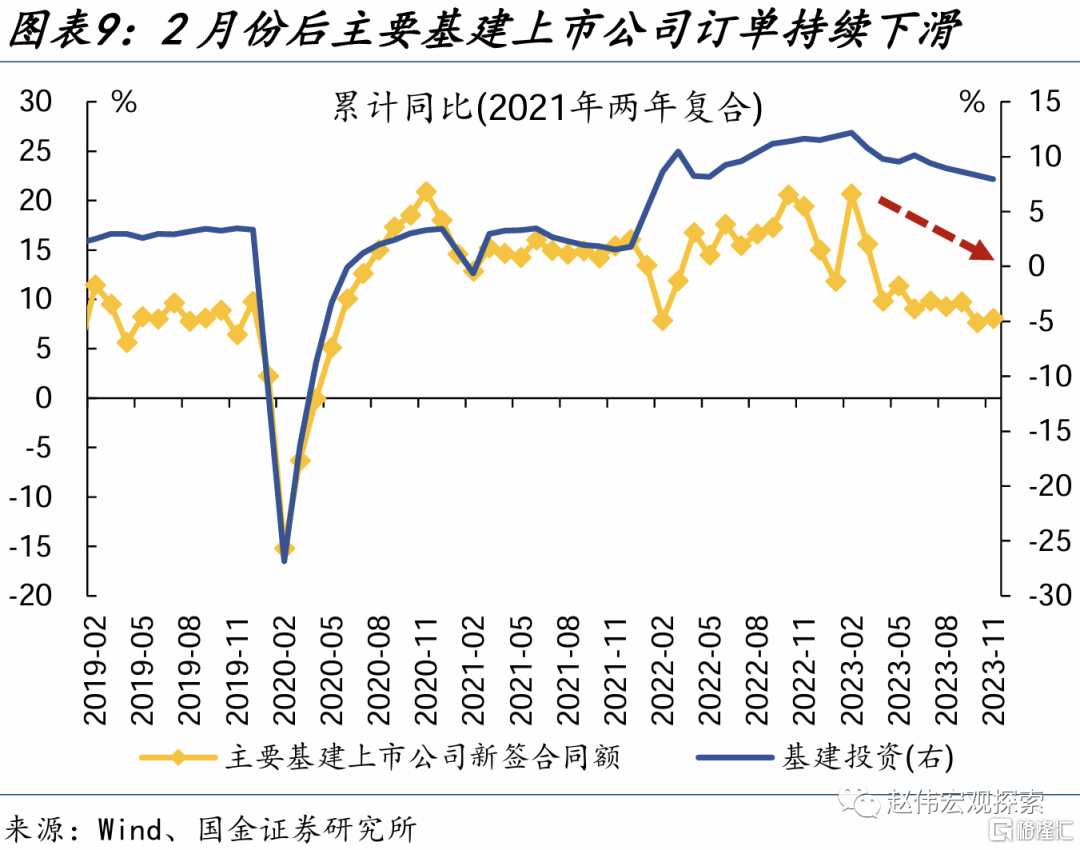

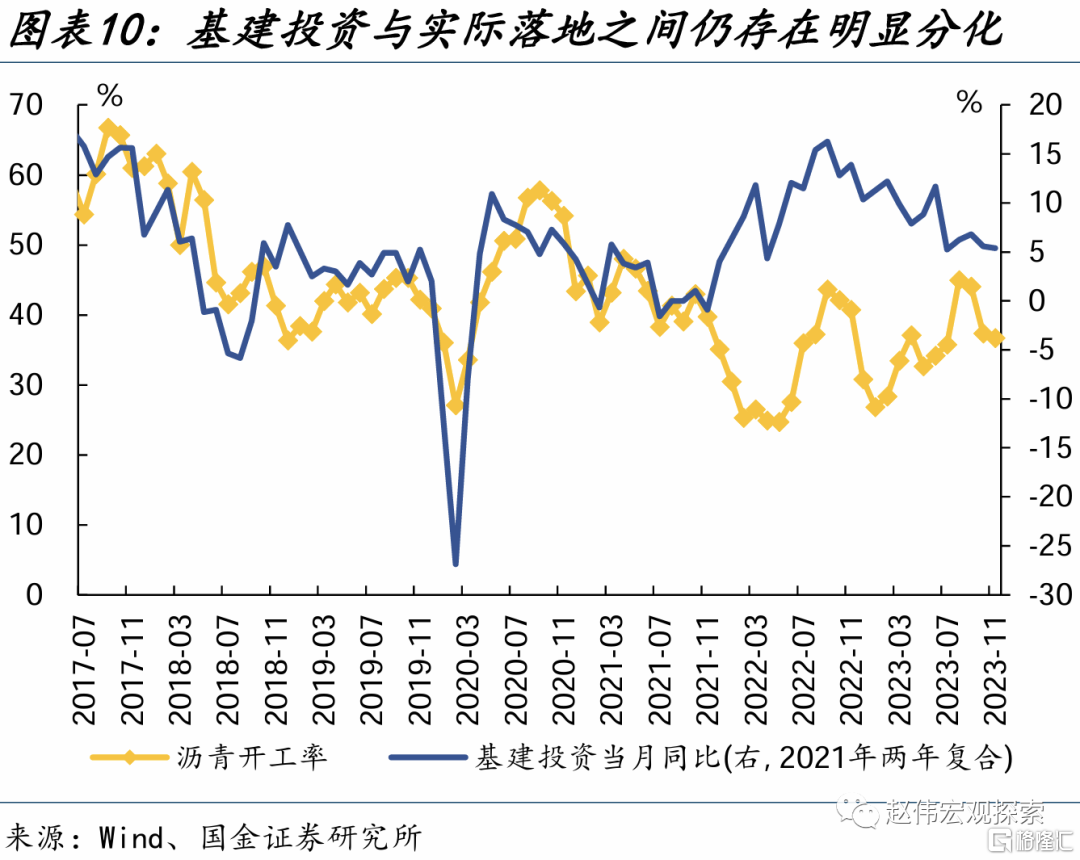

項目準備不足和資金到位偏慢的問題,導致實物工作量的落地較為滯後。對應於投資增速回落,今年以來基建訂單也呈現下滑跡象。1-11月,基建訂單同比8%、較去年末下降7個百分點,5月以來建築業PMI新訂單指數基本處於榮枯線下方。基建投資與實際落地之間仍存分化,11月瀝青開工率僅36.7%、處於23%的歷史較低分位。

二問:基建投資的側重領域?電力熱力和鐵路投資表現亮眼,公共設施投資明顯回落

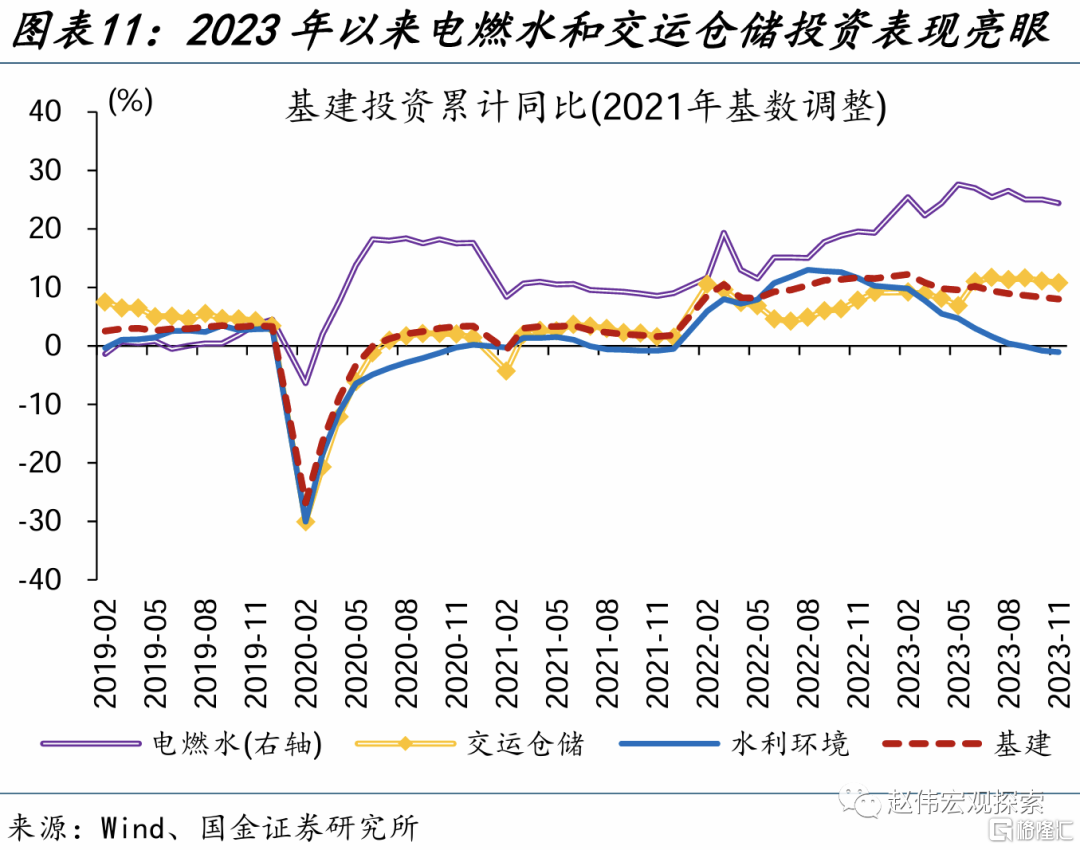

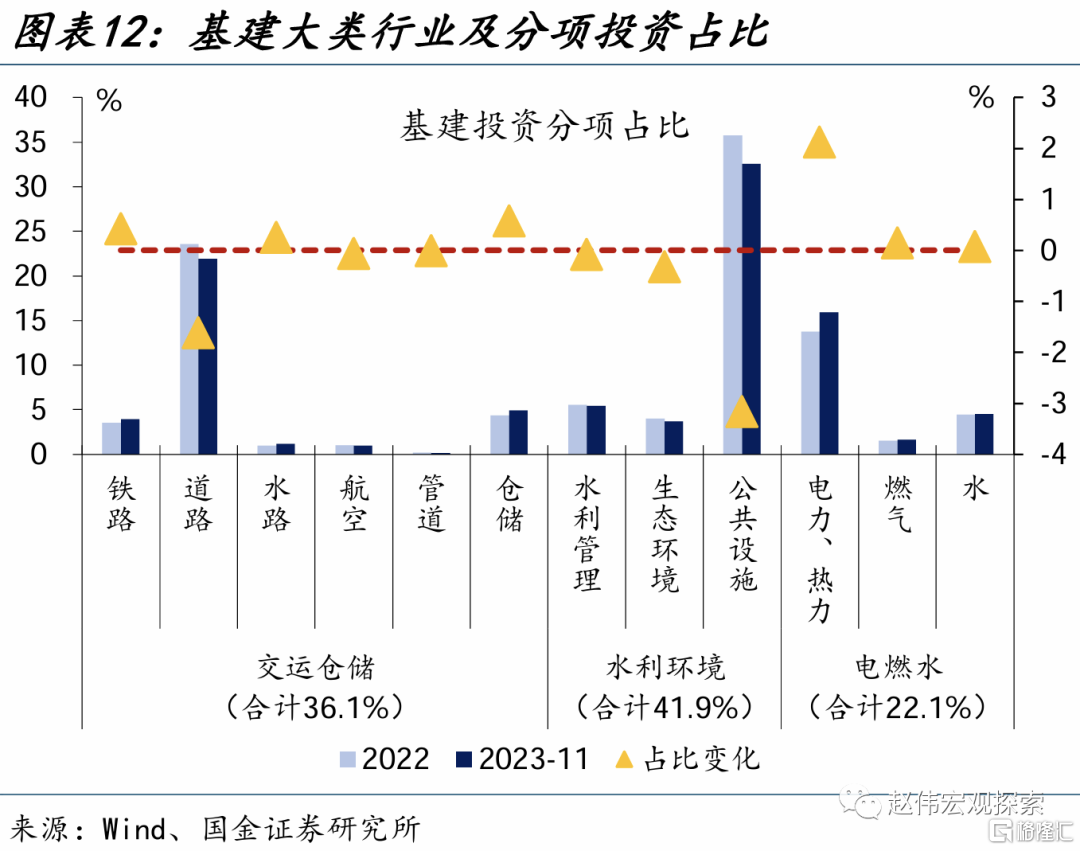

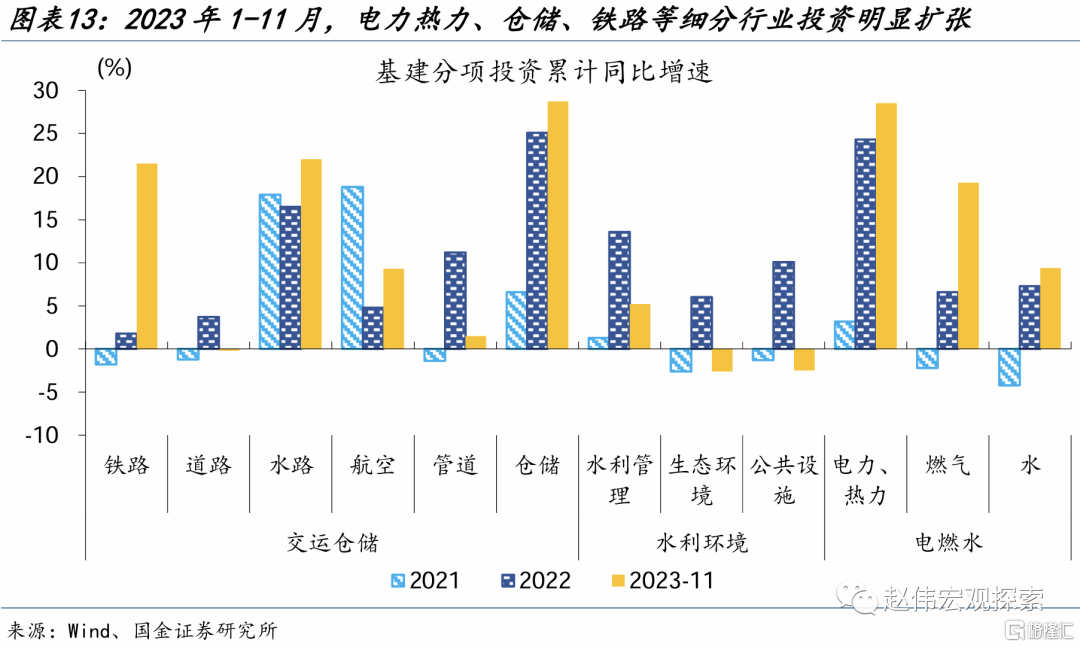

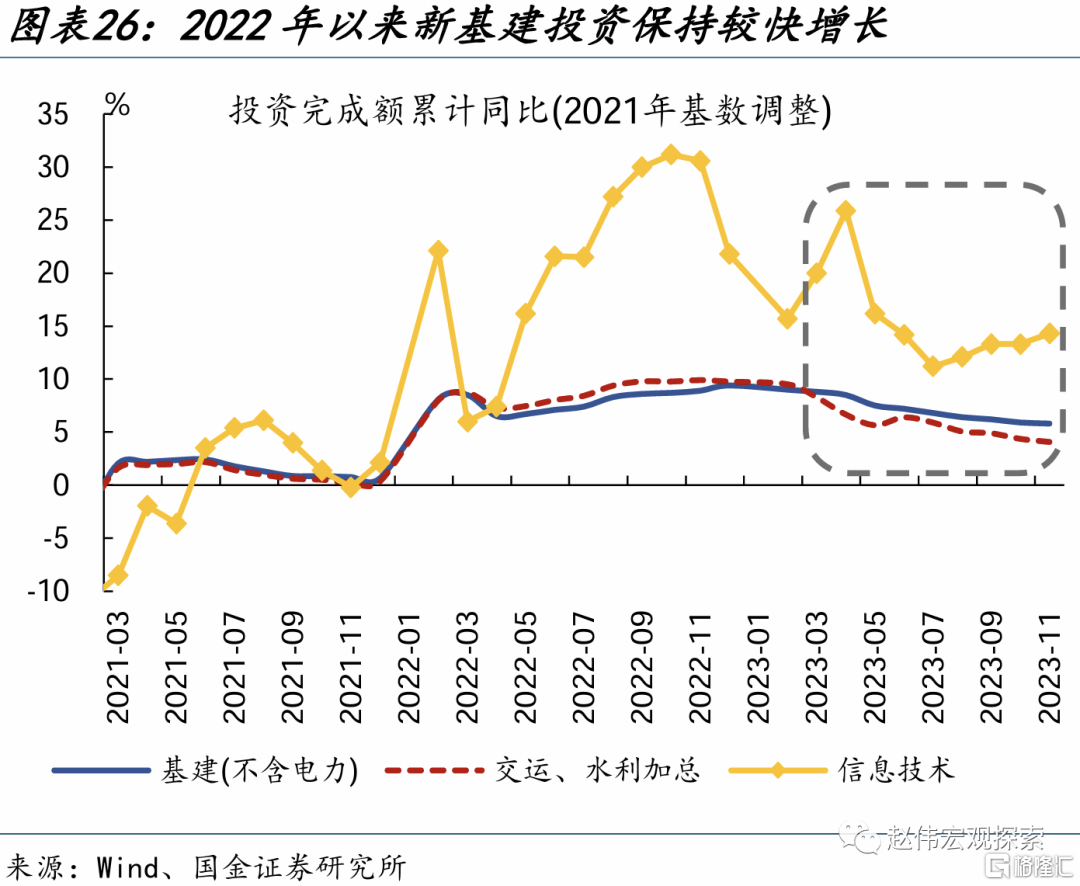

寬口徑下,電燃水和交運倉儲投資表現亮眼,水利環境投資明顯下降。2023年1-11月,電燃水、交運倉儲、水利環境投資增速分別為24.4%、10.8%、-1.1%。細分領域中,電力熱力、鐵路投資明顯擴張,增速分別較2022年提升4.2、19.7個百分點至28.5%、21.5%。公共設施在基建投資中佔比最高、約33%,但增速降幅較大、明顯拖累水利環境投資。

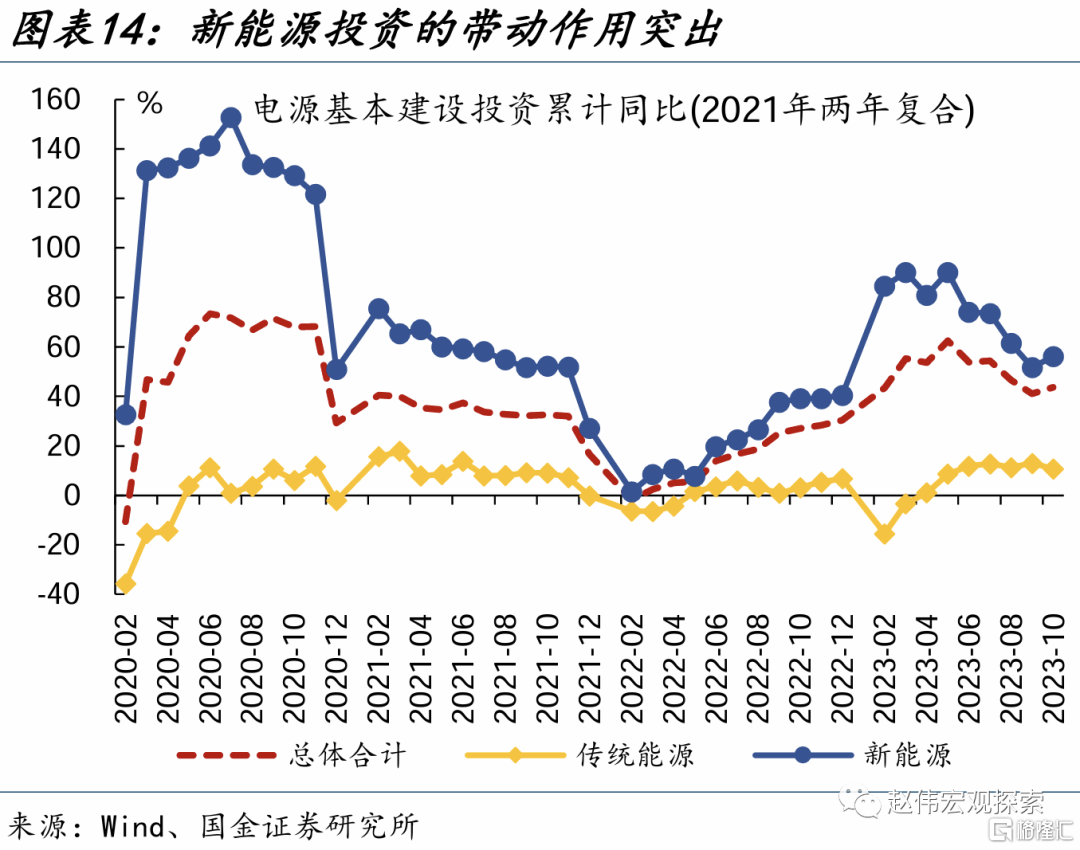

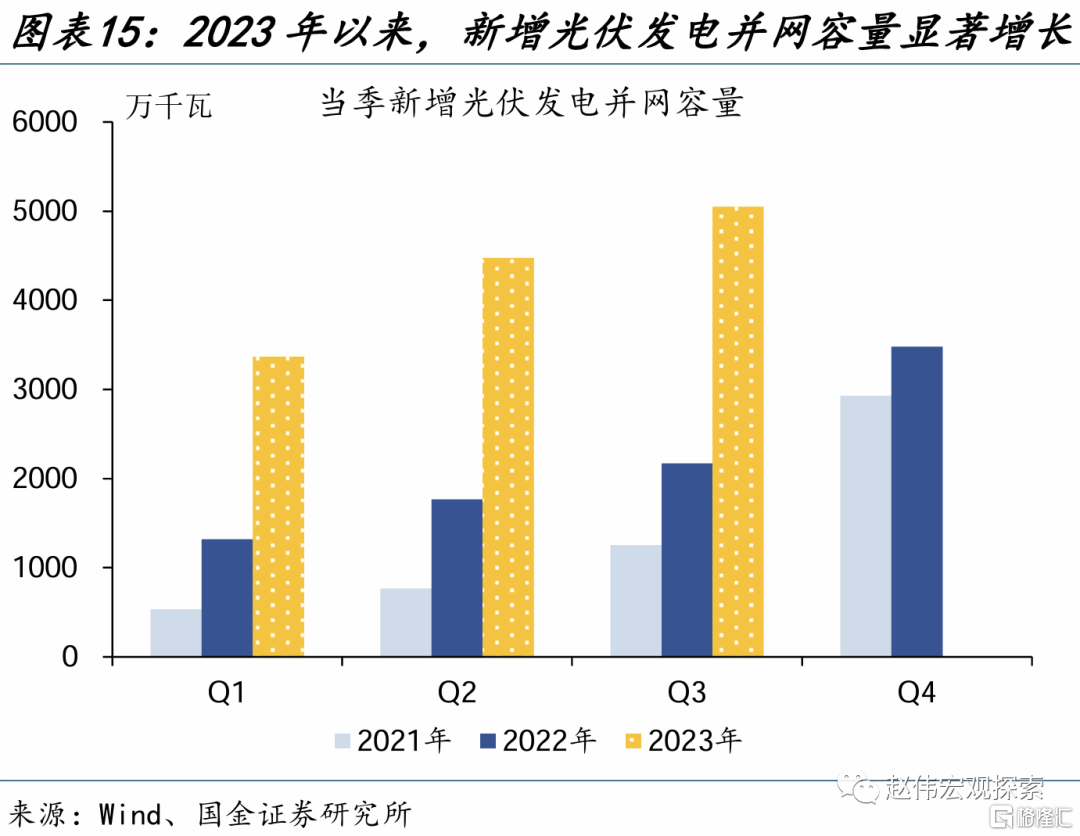

電力熱力投資保持高增,“新能源”、“新基建”等貢獻較大。電力熱力行業中,電力的生產供應與特高壓、充電樁、新能源基礎設施等密切相關。2023年1-10月,電源基本建設投資在新能源帶動下明顯擴張,新能源、傳統能源投資增速分別為56.1%、10.7%。2023年以來光伏發電併網量也有明顯上升,前三季度同比增長145.1%。

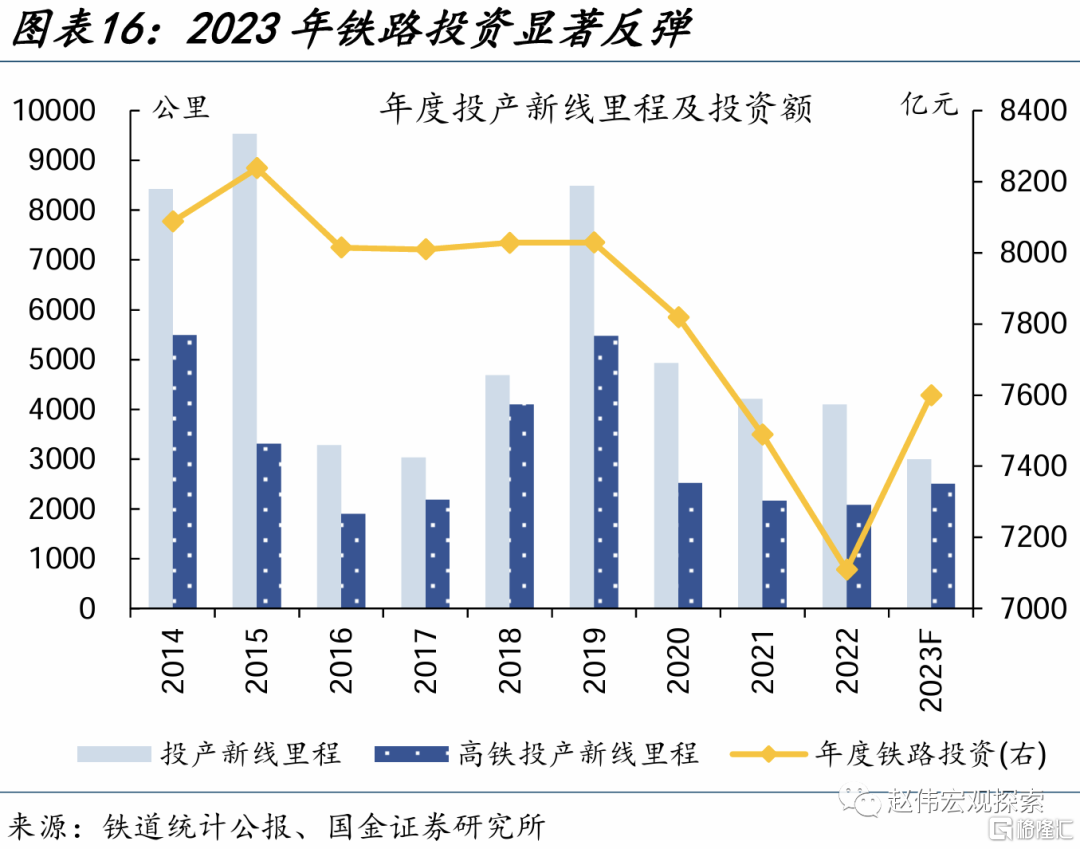

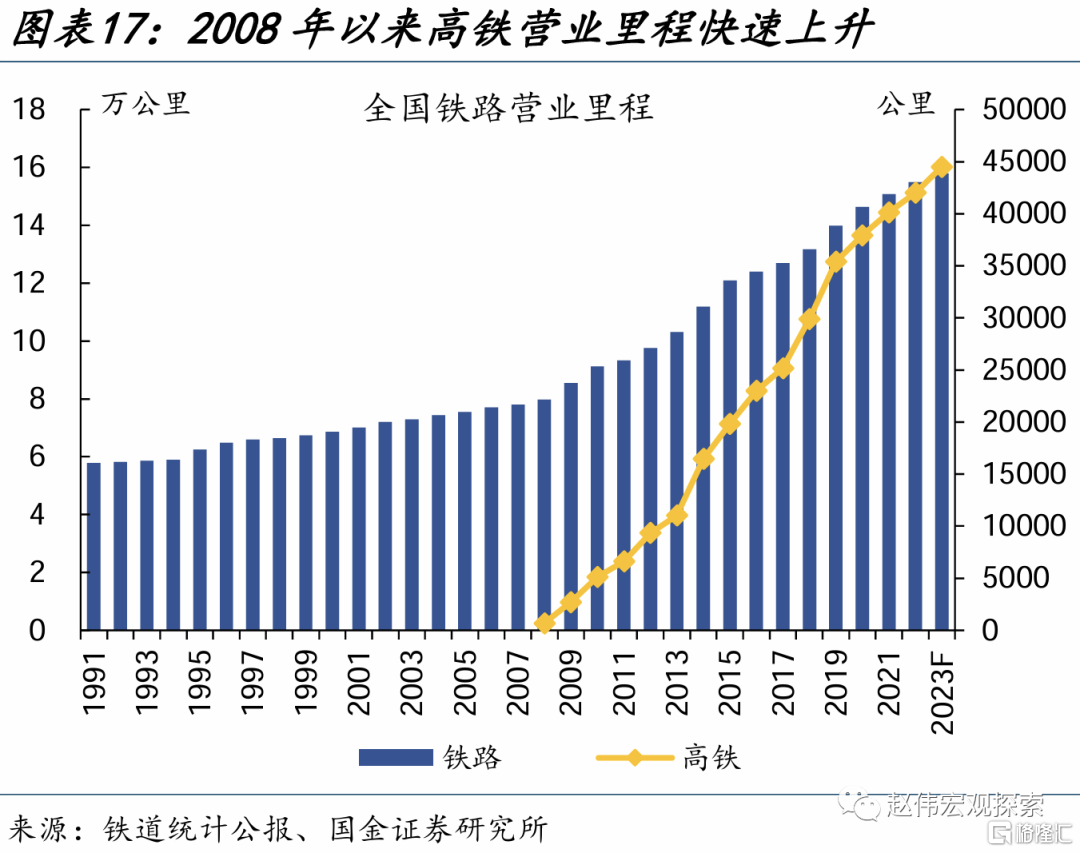

鐵路投資顯著增長,與“十四五”項目加快建設有關。重點項目加快推進下,今年計劃投產高鐵新線里程顯著增長,計劃完成鐵路固定資產投資7600億元、同比增長7%。按照規劃目標,預計2025年全國鐵路、高鐵營業里程分別達16.5、5萬公里,對應未來兩年鐵路、高鐵年均投產新線里程分別為3550、2750公里,仍將為鐵路投資提供有力支撐。

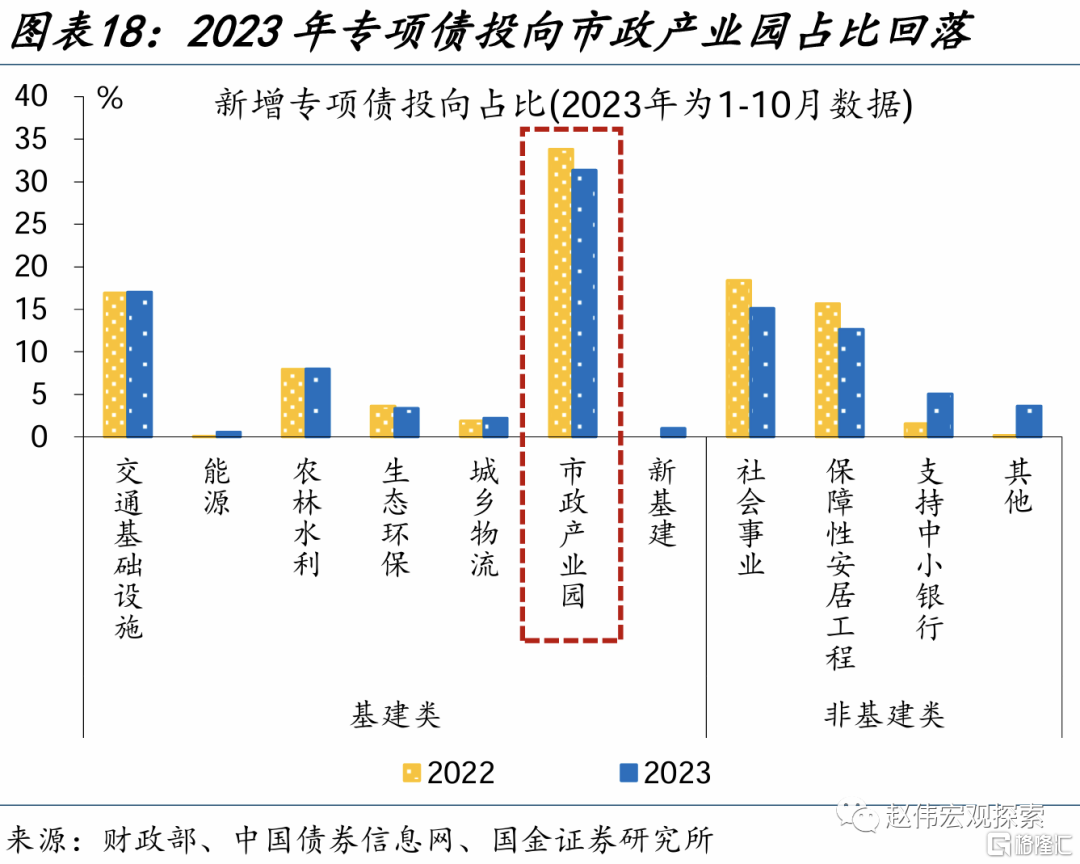

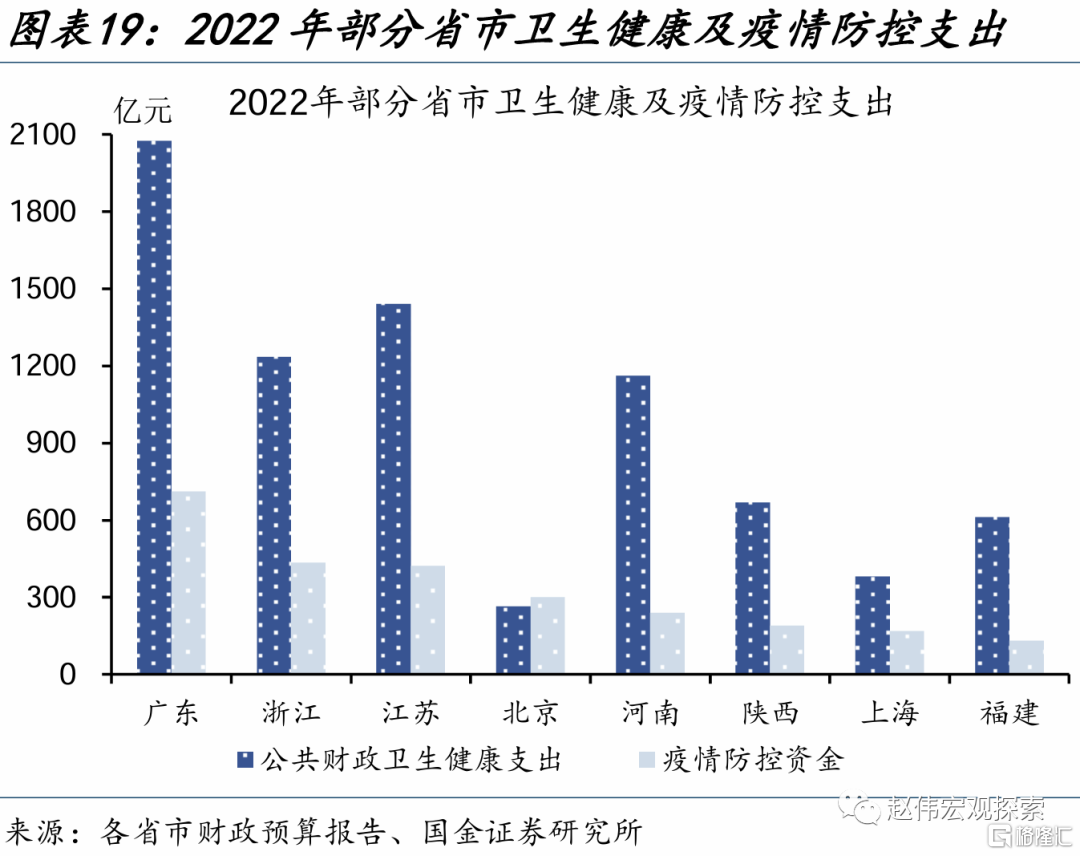

公共設施投資回落,主要受專項債、衞生健康支出退坡等影響。2023年,新增專項債限額及投向市政產業園比例均有下滑。2022年,公共財政衞生健康支出同比17.8%,與防疫支出增加等有關,相關資金多用於方艙醫院、隔離點建設等,屬於公共衞生基建範疇。隨着疫情防控平穩轉段,2023年前11月衞生健康支出同比大幅回落至1.4%。

三問:基建投資,2024年或如何發力?“十四五”項目或加快建設,“新動能”有望持續增長

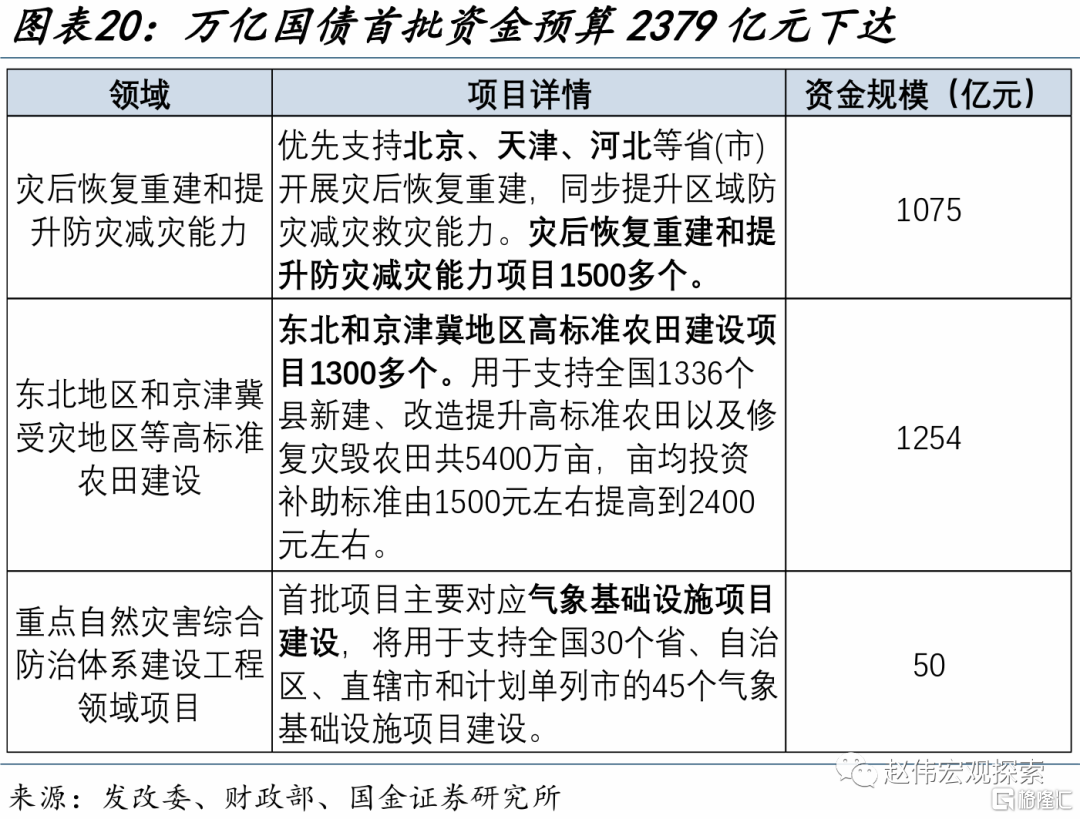

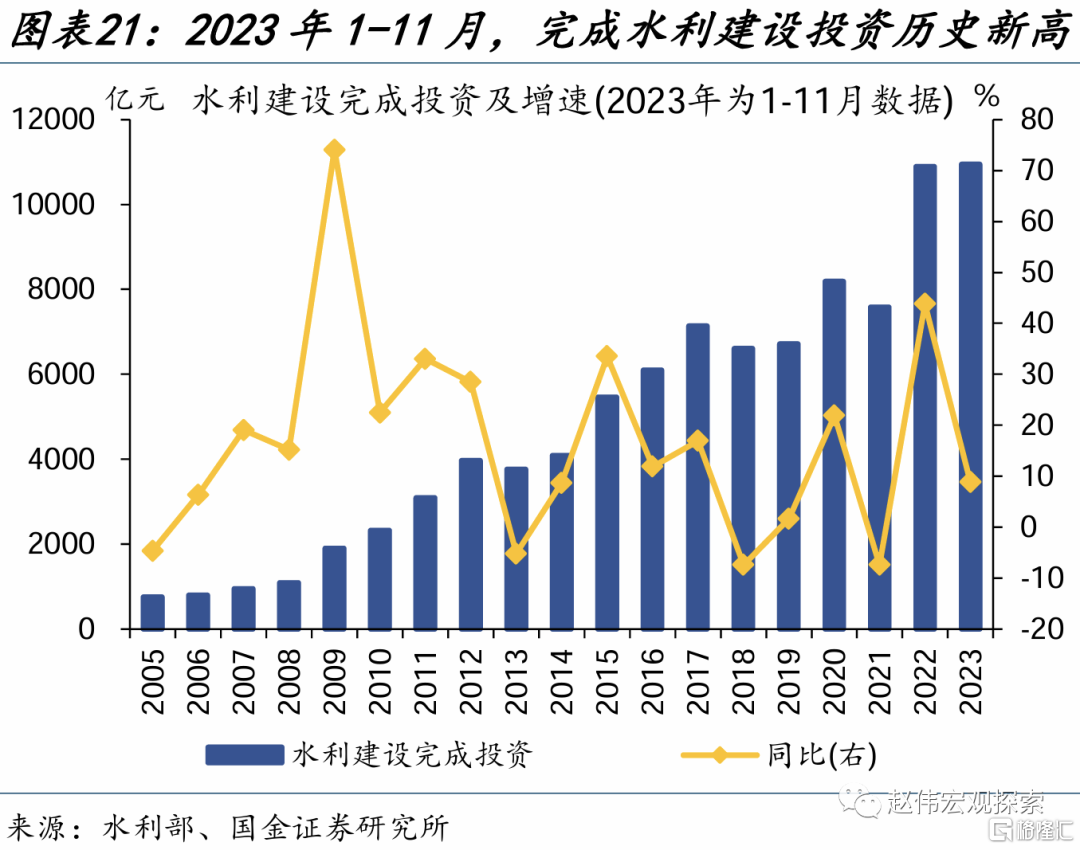

水利投資或在中央新增國債支持下明顯增長,近期首批項目清單已落地。2023年1-11月,全國完成水利建設投資1.1萬億元、同比增長8.5%,完成投資為歷史最多、已提前實現完成投資1萬億元以上的全年目標。“十四五”重點工程持續推進的基礎上,近期萬億國債首批資金預算2379億元下達,有望對水利投資形成明顯拉動。

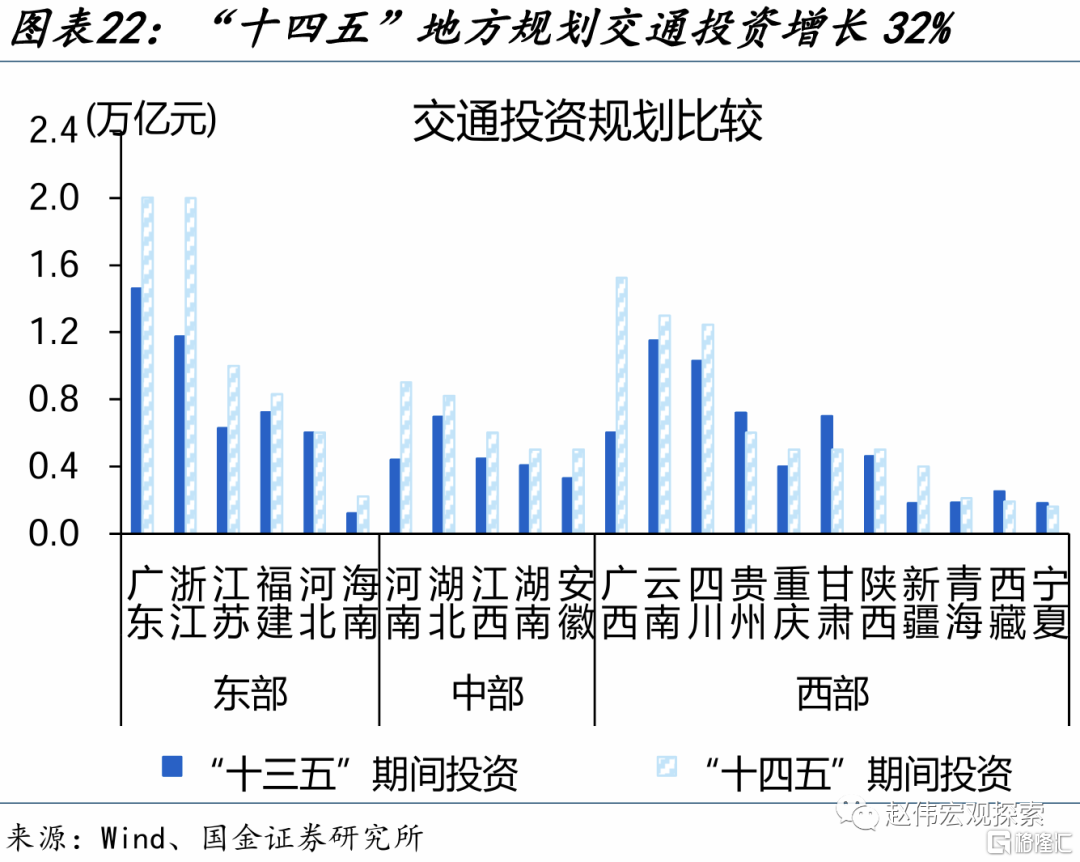

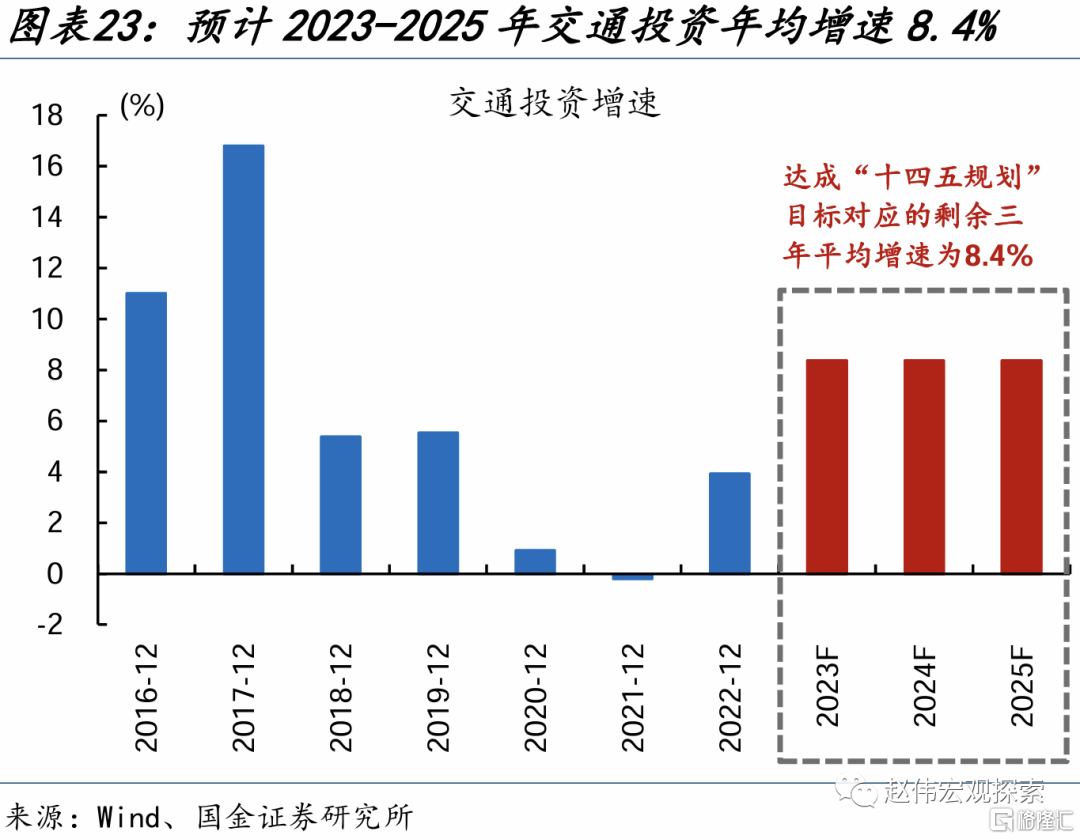

加快“十四五”項目建設或成推進實物工作量落地的關鍵,交通投資等仍有較強後勁。傳統基建投資中,交通投資佔比接近30%,是重要增長點。交通領域的“十四五”重大項目較多,還包含大量“新基建”工程。參考各地規劃,“十四五”交通投資規劃增長32%,對應交通投資未來兩年平均增速可達10%以上,仍有較強後勁。

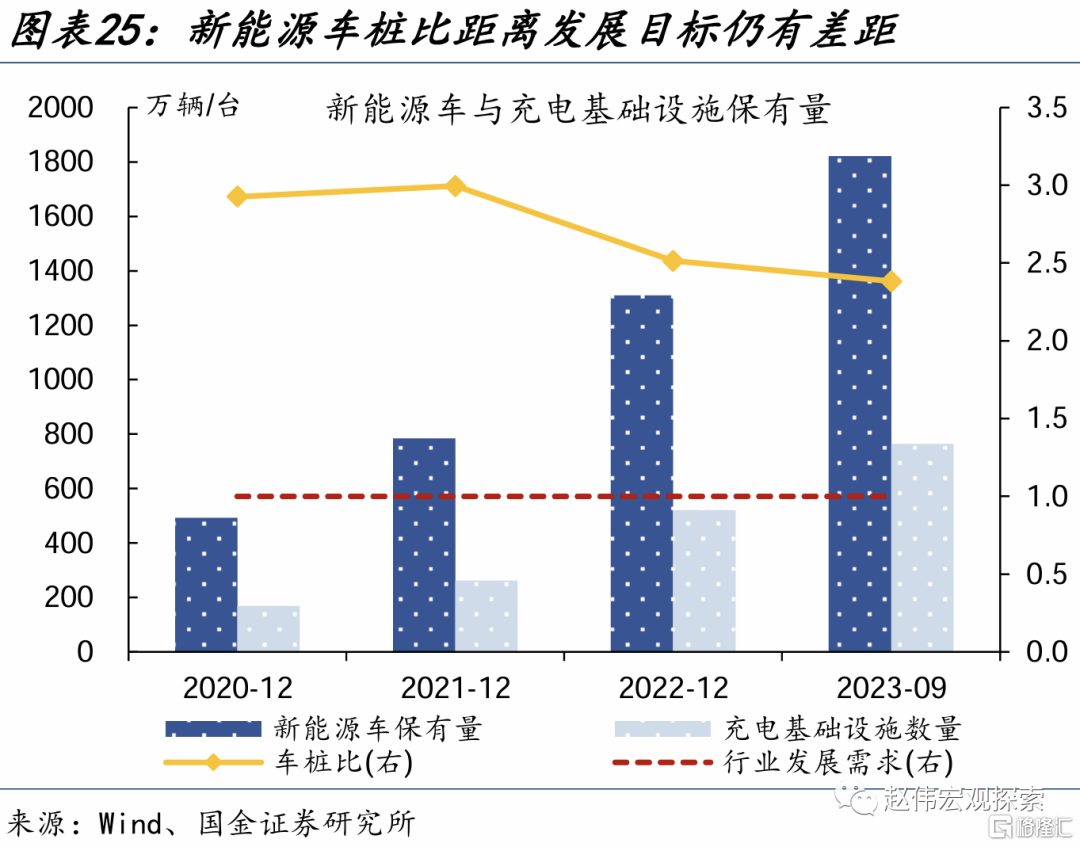

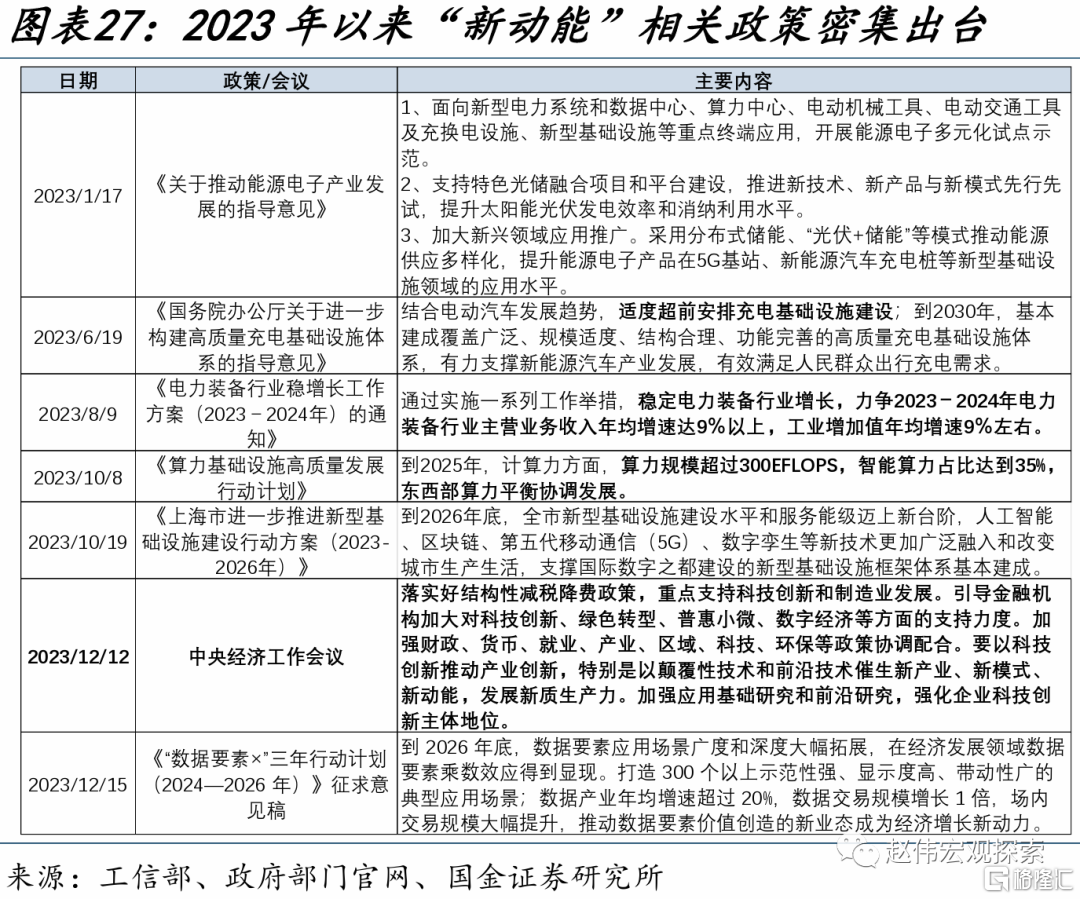

政策重點扶持下,“新能源”、“新基建”等投資仍有增長空間。2023年1-9月,我國新能源車樁比2.4:1,距離“2025年車樁比2:1、2030年1:1”的目標仍有較大差距。此外,今年以來政策對於“新能源、新基建”的支持力度仍在加碼,中央經濟工作會議部署產業升級、“數據要素”行動計劃提出20%增速目標,未來相關領域投資或將保持快速增長。

風險提示

經濟復甦不及預期,政策落地效果不及預期。

報吿正文

今年以來,基建落地有何進展、新老動能如何演化?展望2024年,基建投資如何發力、哪些領域能挑起“大梁”?本文梳理,供參考。

熱點思考:基建投資,2024年或如何發力?

一問:基建落地的最新進展?

2023年重大項目計劃投資額高於2022年;但受項目準備不足等影響,實際批覆投資額有所下降。以23個主要省市為樣本,2023年重大項目計劃投資額合計接近10萬億元,較2022年增長13.6%。但在項目落地過程中,存在準備不足、難開工、進展慢等問題。多地2022年審計報吿顯示,項目準備不足等是重大項目難以推進的主要原因。2023年1-11月,發改委審批項目投資額1.28萬億元、同比下降約11.8%,各地月均重大項目開工投資額4.2萬億元、低於2022年同期的4.7萬億元。

財政“蓄力”狀態下,資金到位速度放慢,下半年來基建投資增速回落。2023年1-11月,廣義財政支出增速-0.5%,明顯低於年初預算的5.9%。其中基建相關公共財政支出一度下滑,2022H2-2023H1整體處於負增長區間;新增專項債發行進度也慢於去年同期,剔除2022年10月的5000億結存限額來看,當年6月發行進度已達90%,今年同期為58.7%。資金撥付到基建投資之間存在一定時滯,受前期資金到位速度放慢的影響,今年下半年基建投資當月同比降至5.8%左右,明顯低於上半年的10.1%。

財政“蓄力”狀態下,資金到位速度放慢,下半年來基建投資增速回落。2023年1-11月,廣義財政支出增速-0.5%,明顯低於年初預算的5.9%。其中基建相關公共財政支出一度下滑,2022H2-2023H1整體處於負增長區間;新增專項債發行進度也慢於去年同期,剔除2022年10月的5000億結存限額來看,當年6月發行進度已達90%,今年同期為58.7%。資金撥付到基建投資之間存在一定時滯,受前期資金到位速度放慢的影響,今年下半年基建投資當月同比降至5.8%左右,明顯低於上半年的10.1%。

項目準備不足和資金到位偏慢的問題,導致實物工作量的落地較為滯後。主要基建上市公司訂單與基建投資走勢較為一致,對應於投資增速回落,今年以來基建訂單也呈現下滑跡象。1-11月,基建訂單同比8%、較去年末下降7個百分點,5月以來建築業PMI新訂單指數基本處於榮枯線下方。基建投資與實際落地之間仍存在明顯分化,11月瀝青開工率僅為36.7%、位於23%的歷史較低分位,12月以來進一步走弱至33.4%。

二問:基建投資的側重領域?

寬口徑下,電燃水和交運倉儲投資表現亮眼,水利環境投資明顯下降。2023年1-11月,電燃水、交運倉儲投資增速分別為24.4%、10.8%,在2022年高增速的基礎上進一步抬升。細分領域中,電力熱力、倉儲、鐵路投資明顯擴張,增速分別較2022年提升4.2、3.6、19.7個百分點至28.5%、28.7%、21.5%,拉動作用較強。水利環境投資增速為-1.1%、較2022年大幅下降11.4個百分點,主要受公共設施投資拖累較大。公共設施在基建投資中佔比最高、約33%,增速較2022年顯著回落12.6個百分點至-2.5%。

電力熱力投資保持高增,“新能源”、“新基建”等貢獻較大。電力熱力行業中,電力的生產供應與特高壓、充電樁、新能源基礎設施等密切相關。2022年以來,電源基本建設投資增速明顯抬升,其中新能源投資的帶動作用突出;2023年1-10月,新能源(核電、風電、太陽能)、傳統能源(水電、火電)投資增速分別為56.1%、10.7%。2023年以來光伏發電併網量也較去年同期明顯增長,前三季度共計1.3億千瓦、同比增長145.1%。

鐵路投資顯著增長,與“十四五”項目加快建設有關。參考《“十四五”現代綜合交通運輸體系發展規劃》,鐵路相關重點項目包括戰略骨幹通道、“八縱八橫”高鐵通道、高鐵區域連接線及城際鐵路等。規劃加快佈局下,今年計劃投產高鐵新線里程2500公里、較去年提升20.1%,計劃完成鐵路固定資產投資7600億元、較去年提升7%。按照規劃目標,預計2025年全國鐵路、高鐵營業里程分別達16.5、5萬公里,對應未來兩年鐵路、高鐵年均投產新線里程分別為3550、2750公里,仍將為鐵路投資提供有力支撐。

公共設施投資回落,主要受專項債、衞生健康支出退坡等影響。新增專項債是公共設施投資的重要資金來源,在其投資額中佔比近20%。2023年,新增專項債限額3.8萬億元、低於2022年(含5000億結存限額),前10月投向市政產業園比例為31.3%、較2022年下降2.5個百分點。此外,衞生健康支出對公共設施投資也有影響。2022年,全國公共財政衞生健康支出同比17.8%,根據各省市財政預算報吿,主要與疫情防控等支出增加有關。大部分防控資金用於保障方艙醫院、隔離點建設等,屬於公共衞生基礎設施範疇。隨着疫情防控平穩轉段,2023年前11月衞生健康支出同比1.4%、較2022年回落16.4個百分點。

三問:基建投資,2024年如何發力?

水利投資或在中央新增國債支持下明顯增長,近期首批項目清單已落地。2023年1-11月,全國完成水利建設投資1.1萬億元、同比增長8.5%,完成投資為歷史最多、已提前實現完成投資1萬億元以上的全年目標。“十四五”水利發展規劃、《國家水網建設規劃綱要》等指引下,流域防洪、國家水網、河湖生態、水文基建、智慧水利等重點工程仍將加快建設。在此基礎上,近期萬億國債首批資金預算2379億元下達,重點支持災後恢復重建、高標準農田建設、城市防洪排澇等水利項目,有望對水利投資形成明顯拉動。

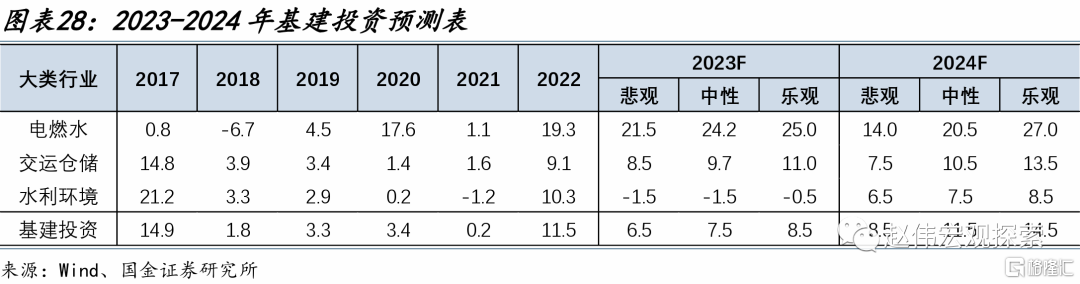

加快“十四五”項目建設或成推進實物工作量落地的關鍵,交通投資等仍有較強後勁。傳統基建投資中,交通投資佔比近30%,是拉動基建投資的重要增長點。交通領域的“十四五”重大項目較多,此外還包含智慧交通建設、交通信息設施等“新基建”工程,參考各地規劃,“十四五”交通投資規劃增長32%。2021、2022年交通投資增速分別為-0.2%、3.9%,2023年預計為3.5%,對應交通投資未來兩年平均增速可達10%以上,仍有較強後勁。

政策重點扶持下,“新能源”、“新基建”等投資仍有增長空間。2023年以來,5G基站、充電基礎設施等新基建投資保持快速增長。2023年1-9月,我國充電基礎設施數量為764.2萬台、增量同比31.3%,新能源車保有量1821萬輛,車樁比2.4:1,距離“2025年實現車樁比2:1、2030年實現1:1”的目標仍有較大差距,未來充電基礎設施投資或將保持快速增長。此外,今年以來政策對於“新能源”、“新基建”領域的支持力度仍在加碼,中央經濟工作會議部署產業升級工作主線,發改委公佈“數據要素”三年行動計劃徵求意見稿、提出數據產業年均增速超20%的發展目標。

經過研究,國金證券發現:

(1)2023年重大項目計劃投資額高於2022年;但受項目準備不足等影響,實際批覆投資額有所下降。財政“蓄力”狀態下,資金到位速度放慢,下半年來基建投資增速回落。項目準備不足和資金到位偏慢的問題,導致實物工作量的落地較為滯後。

(2)寬口徑下,電燃水和交運倉儲投資表現亮眼,水利環境投資明顯下降。電力熱力投資保持高增,“新能源”、“新基建”等貢獻較大。鐵路投資顯著增長,與“十四五”項目加快建設有關。公共設施投資回落,主要受專項債、衞生健康支出退坡等影響。

(3)水利投資或在中央新增國債支持下明顯增長,近期首批項目清單已落地。加快“十四五”項目建設或成推進實物工作量落地的關鍵,交通投資等仍有較強後勁。政策重點扶持下,“新能源”、“新基建”等投資仍有增長空間。

風險提示

1、經濟復甦不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券於2023年12月21日發佈的《基建投資,2024年或如何發力?》,分析師:趙偉S1130521120002 ;張雲傑S1130523100002

More Content