坐实了,深圳二手房的银行评估价已经普遍下调。

这意味着,有人的房子可能首付真的要亏没了。

一直以来,深圳的房子,价格有四条轨道。

一条是业主挂牌,代表着深圳业主卖房的心理价位。

一条是成交价,代表深圳买家的心理价位。

一条是评估价,代表着银行对房产价值的定价。

还有一条就是网签价,代表着买卖双方在房管局备案的价格。

这四个价格,组成深圳的房产市场。

其中,评估价是深圳整个房产抵押体系的起点。

但随着深圳楼市不断下探,评估价的体系不断在重建。

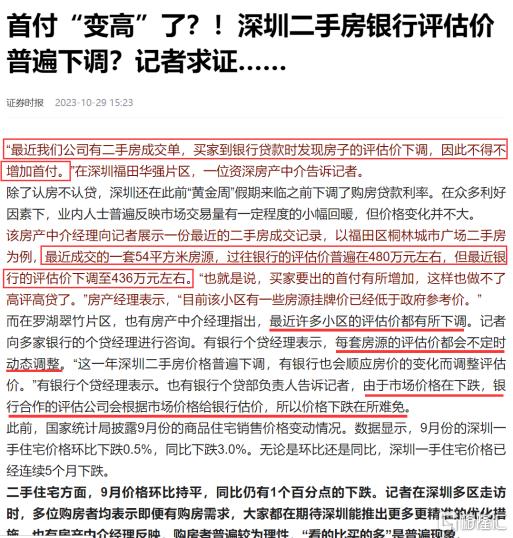

昨天(10月29日),深圳二手房评估价普遍下调被证实。

根据证券时报消息显示,福田区华强北片区有买家因为评估价下调,不得不增加首付。

最主要的原因是,每个房子的评估价都会时不时动态调整,而深圳二手房市场的价格在下降,导致和银行合作的评估公司给银行的评估价也跟着下降。

在报道里,可以看到两个关键的信息,一是评估价确实是降了,二是银行评估价来源于第三方评估公司,银行放贷的每一套房子,评估价都不一样。

那么现在评估价普遍下调了,会有什么影响呢?

一方面,正如报道中所提到的,评估价下调后,买房人的首付要增加,并且做高评高贷难度也会增加。

比如正常1000万的房子,评估价700万,买家就只需要给300万的首付,这样就能覆盖。

当评估价降到500万的时候,银行就只能给买家放贷500万,那么1000万的房子,卖家不降价,不管银行的评估价的时候,买家就只能首付500万。

另一方面,银行评估价下调,有可能会被要求补本金。

这种方式,在香港和日本都有,香港叫做call loan。

香港出现call loan的情况一般是业主拖欠房贷超过60天或者房价急跌很多才会有可能发生。

当年香港房价大幅回调,就是银行要求提供更多的抵押物或者还款,才导致很多中产阶级破产。

如果换作是我们呢?没有钱补充房子的价值,最后会怎么样?

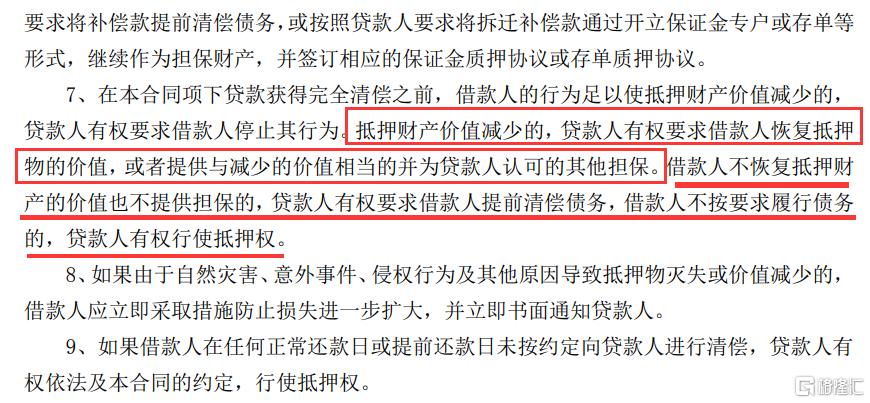

这点实际上在银行的个人住房贷款合同里写的很明白。

在中国银行个人二手住房贷款合同(2021年版)中提到——

借款人不恢复抵押财产的价值也不提供担保的,贷款人有权要求借款人提前清偿债务,借款人不按要求履行债务的,贷款人有权行使抵押权。

(来源:中国银行个人二手住房贷款合同(2021年版))

换句话说,银行要求补充本金恢复房子的价值,如果不恢复或者也不提供担保的,银行就有权抽贷。

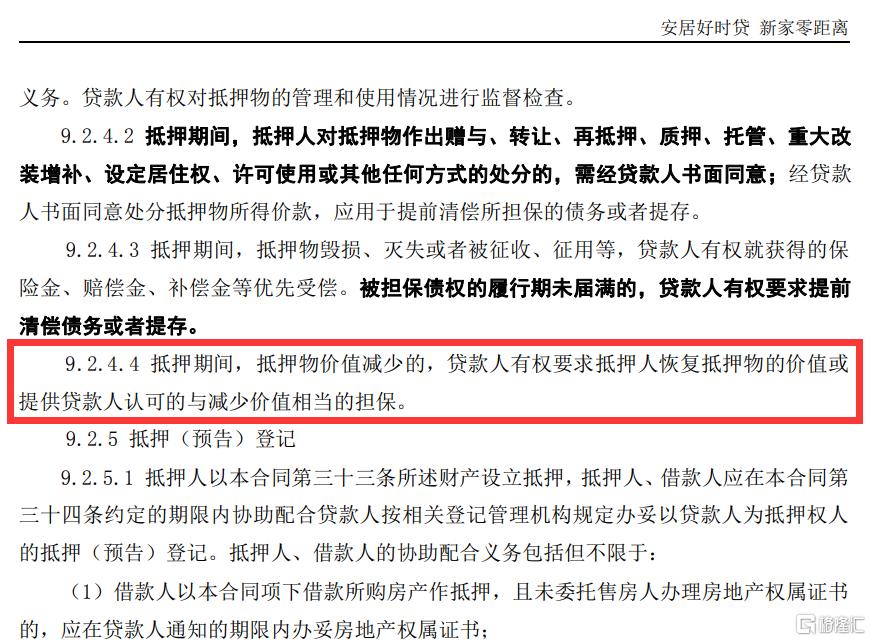

在农业银行个人购房担保借款合同中同样也有所约定——

如果抵押期间,房子价值减少了一年后就有权要求抵押人恢复抵押物的价值或者增加减少部分的担保。

(来源:农业银行个人购房担保借款合同(ABC(2022)5006-1))

所以如果手里的房子评估价下跌,并且下跌到一定程度,确实有可能会接到银行补充本金的要求。

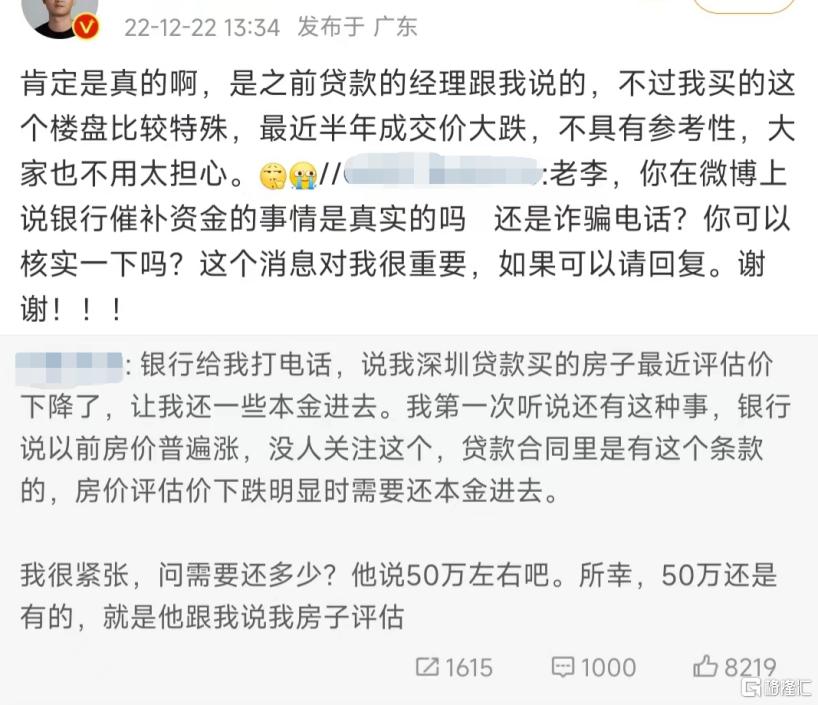

去年深圳房产圈就出现一个出乎大部分深圳人的意料的案例。

一个数码博主,就接到银行催补缴担保金50万的电话,原因是他的房子短短半年跌幅超过了四成,超过了三成首付成数。

一开始有人认为是谣言,深圳的房子价值这么高,又是一线城市,不太可能。

随着关注度越来越高,这位博主很快站出来澄清事情的真实性。

但就算是这样,银行让补保证金的情况,仍然让很多业主们觉得不可思议。

不过,虽然是个例,但也说明这种情况真的会有可能发生。

而正因为是个案,导致绝大部分人对银行的这些合同约束都没有什么感觉。

毕竟因为银行也要正常做生意,经常突然让人补本金,也就没几个人敢去贷款了。

所以,银行也不会轻易打电话,让人补充房子的本金。

虽然银行不会轻易让个人补本金,但未来会不会有更多的人接到电话呢?

这已经很难说的清楚。

因为现在深圳的房价调整已经非常明显。

整体价格已经回到2018年甚至2016年,不少人连首付都开始亏损。

比如中海阳光玫瑰园48平两房,2021年2月最高成交价755万,但今年5月最新成交总价550万。

如果是755万买入的业主,那么连首付(226.5万)几乎都亏掉(755-550=205万)。

比如罗湖带深中学区的金丽豪苑,2020年11月8日成交约37平房源,成交总价518万,今年9月,面积差不多大小的户型成交总价只有360万。

如果是2020年11月8日买入的业主,首付(155.4万)已经亏掉(518-360=158万)。

再比如前海的佳兆业前海广场一期,2020年11月8日成交一套86.79平的户型,成交总价1300万,今年8月1日,面积差不多大小的户型成交总价只有940万。

如果是2020年11月8日买入的业主,首付(390万)差不多要亏掉(1300-940=360万)。

那么一般跌到什么程度银行才会让业主补本金?

按照银行的放贷逻辑,至少是跌幅超过首付的成数。

因为跌没了首付,相当于银行的实际贷款比例拉升了,银行放贷的安全垫就没有了。

举个简单的例子。

1000万的房,首付三成,银行贷款700万。

三年后降到600万,银行就会有700-600*0.7=280万的风险缺口,那么银行就会要求业主补齐这280万风险缺口。

因为如果不补,一旦个人断供了,银行法拍房子最多就只能卖到600万,银行放了700万的贷款还亏100万。

可能有人会说,补100万不就好了,为什么要补280万?

这就要从市场的角度看了,因为很有可能拍卖拍不到600万,为了避免这种情况,银行就会选择七成贷款额来查缺口。

所以,有房群体就要留意自己小区情况了。

因为这就和期货一个道理,被要求补仓,如果不补就有可能因为爆仓而最终被强制平仓出现更多的亏损。

作者 | 骑猪英雄