本文来自格隆汇专栏:中信债券明明 作者: 明明FICC研究团队

核心观点

经我们测算,11月存在一定的流动性缺口。但央行货币政策中性偏宽的基调没有改变,年内降准或MLF超额续作的可能性依然存在,因此我们预计跨月结束后,隔夜和7天利率中枢会回归相对合理偏松的点位,DR007或将在1.8-2.2%区间内震荡。对于债市而言,宽货币延续发力假设下,资金面利空基本出尽,长债利率在2.7%以上已具备一定配置价值,做陡曲线的性价比已有所显现。

11月流动性缺口观测:我们测算11月存在一定流动性缺口。①政府债券:融资压力较大。参考部分省市公布的地方债发行计划和国债发行规律,结合目前特殊再融资债以及国债增发的情况,预计11月政府债整体净融资约12000亿元。②财政收支:支出料将发力。参考历史经验,11月通常财政支出会高于收入,考虑到目前经济修复仍存挑战,政府部门也在积极推动“减税降费”,预计财政收支差额的绝对值较往年会将进一步扩大。③其他因素:外汇占款自去年末变化加大,但整体影响仍相对较弱,缴准压力微增对资金面带来一定的扰动。

11月关注:如何看待财政因素对债市的冲击。国债增发政策落地,宽财政力度的不确定性有所消除,从国债利率及资金面走势来看,由于此前市场已经存在政府债供给冲击的预期,利空信息消化后,四季度政府债发行对流动性的扰动较为有限。从增发国债的资金安排、地方债提前批授权期延续、特殊再融资债的运用等角度,我们认为财政支出将继续加码,一定程度上可以对冲政府债缴款压力;但剔除季节性因素后,我们认为货币政策仍有发力的必要性。目前央行呵护流动性的态度依然明确,后续或继续采取削峰填谷的方式维持资金面平稳运行,同时年内降准或超额续作MLF的概率较大。

后市展望:完全排除MLF以及逆回购到期的因素,我们测算11月存在约1000亿元的流动性缺口,资金面仍存一定的压力。但央行货币政策中性偏宽的基调没有改变,年内降准或MLF超额续作的可能性依然存在,因此我们预计跨月结束后,隔夜和7天利率中枢会回归相对合理偏松的点位,DR007或将在1.8-2.2%区间内震荡。对于债市而言,宽货币延续发力假设下,资金面利空基本出尽,长债利率在2.7%以上已具备一定配置价值,做陡曲线的性价比已有所显现。

风险因素:货币政策和财政支出不及预期,经济复苏情况与预期不符,海外流动性风险加剧。

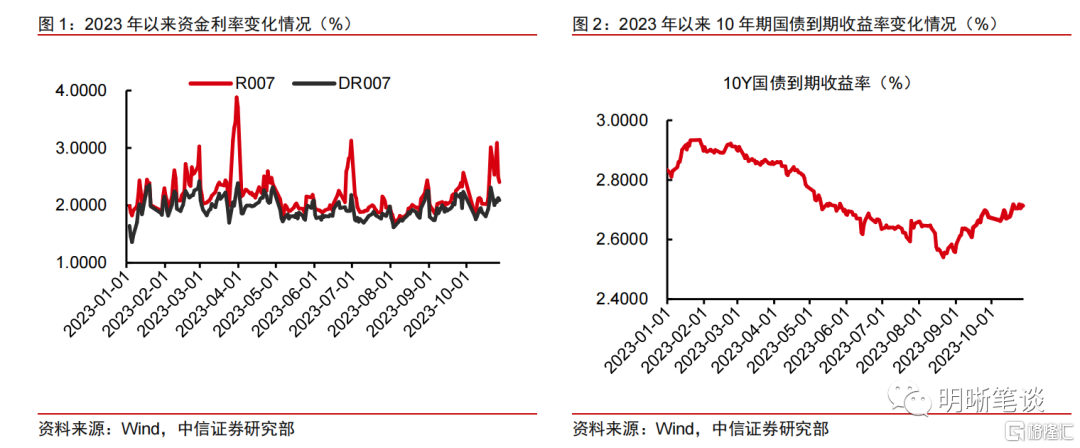

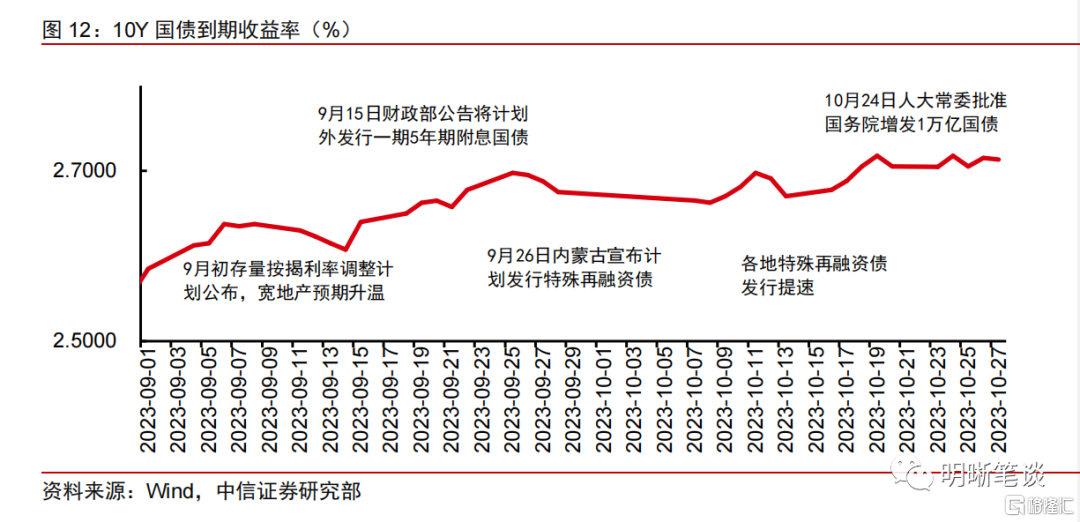

回顾10月,资金利率在9月偏高位的基础上进一步上行,截至10月27日,DR007月内均值为1.96%,绝大多数时间位于政策利率上方。利率债方面,在基本面边际向好改善、资金面持续收敛、宽财政预期持续发酵的“三重利空”压力下,10年期国债到期收益率震荡上行,然而在万亿国债增发的安排落地后,利率走势趋于平稳。进入11月,如何看待政府债供给冲击对流动性的影响?货币政策能否持续发力?资金面还会偏紧吗?本文将进行分析。

11月流动性缺口观测

政府债券:融资压力较大

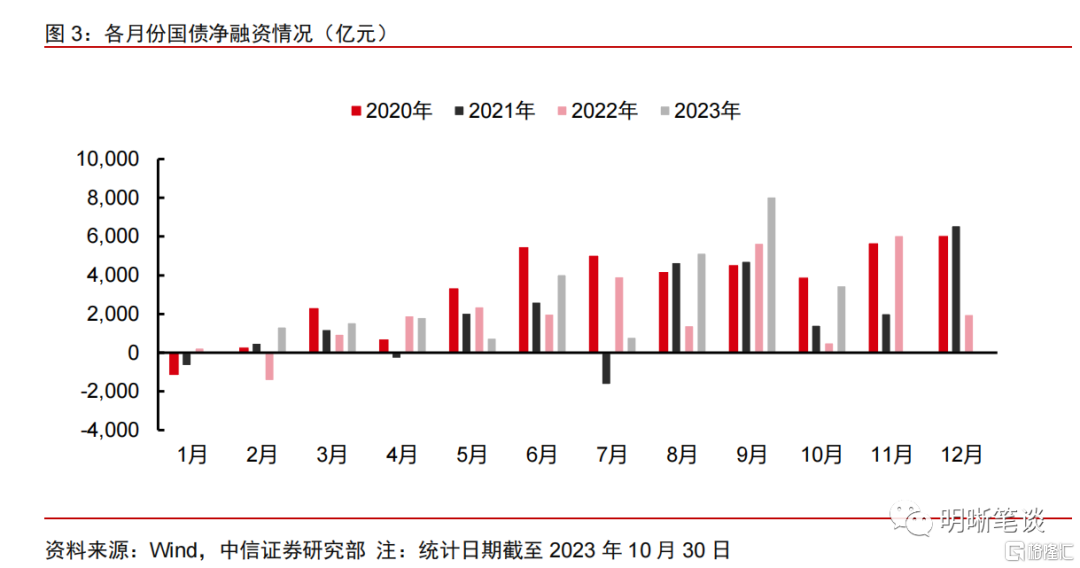

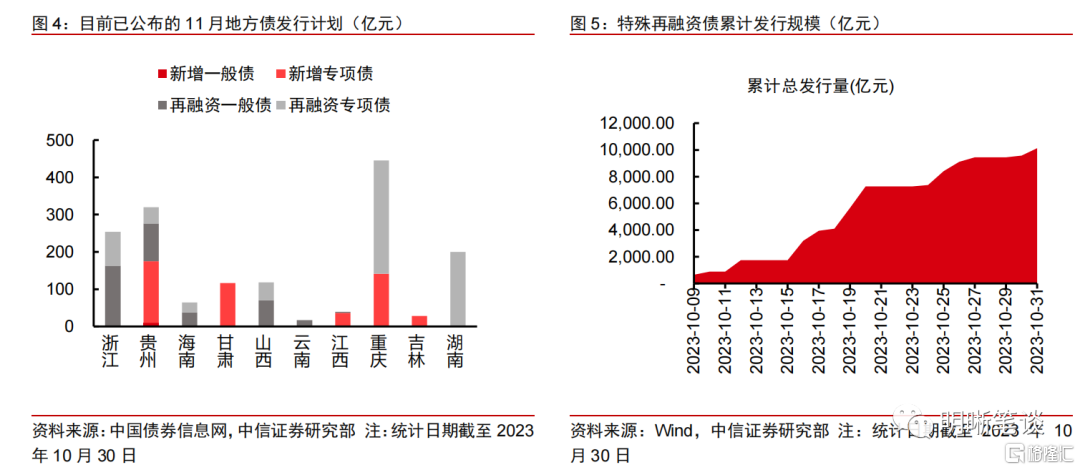

参考部分省市公布的地方债发行计划和国债发行规律,结合目前特殊再融资债以及国债增发的情况,预计11月政府债整体净融资约12000亿元。

国债方面,预计11月国债净融资额可能在9000亿元左右。十四届人大常委会第六次会议批准了国务院增发国债和2023年中央预算调整方案,将增发10000亿元国债用于支持灾后恢复重建、提升防灾减灾救灾能力,我们预计11、12月将分别发行7000亿元和3000亿元。此外,结合第四季度国债发行计划以及近期单只国债发行规模进行预测,我们认为11月国债总发行额在1.6万亿元左右。考虑到6800亿元的国债总偿还量,预计净融资额约9000亿元。对比2021和2022年的11月国债净融资额均值4000亿元,今年11月国债净融资额压力显著提升。

地方债方面,特殊再融资债的发行压力边际下滑,预计11月地方债净融资可能为3000亿元。根据中国债券信息网的公开数据统计结果来看,11月地方债发行已经披露了近2000亿元的计划规模。今年10月特殊再融资债发行火爆,截至10月末已累计发行超过1万亿,我们预计11-12月的发行规模将较10月有所下滑,考虑到地方债发行高峰可能会与国债错峰,预计11月地方债发行额可能达到或略超4000亿元,而11月地方债到期规模为1300亿元,因此净融资规模约3000亿元。

财政收支:支出料将发力

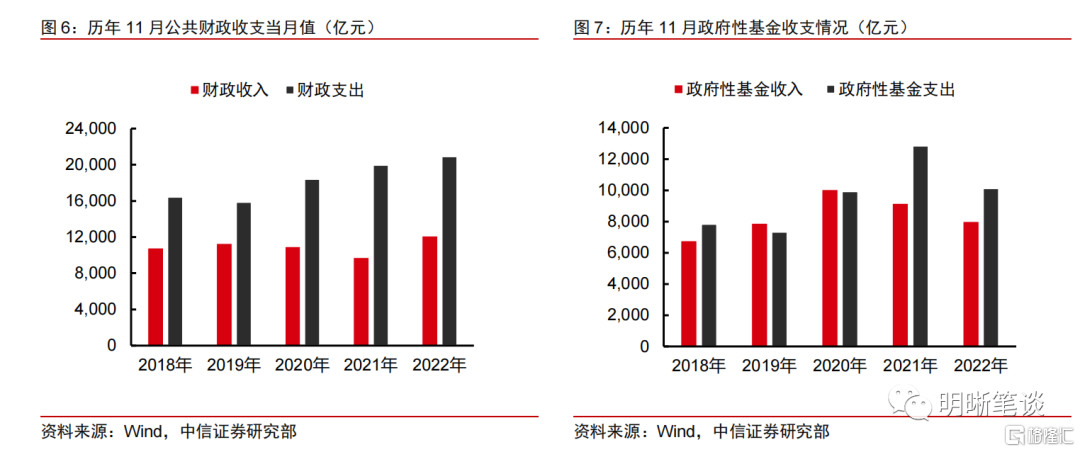

参考历史经验,11月通常财政支出会高于收入,考虑到目前经济修复仍存挑战,政府部门也在积极推动“减税降费”,预计财政收支差额的绝对值较往年会将进一步扩大。公共财政具有显著的季节效应,季初月往往“收大于支”,季末月则是“支大于收”。我们对比了2019年以来公共财政收入支出以及政府性基金收入支出情况,在此基础上结合政府“减税降费”、扩大支出等因素的考量,预测2023年11月广义财政收入总额大约1.9万亿元,支出总额3.2万亿,财政收支差额最终落在-1.3万亿元附近。

财政收支将向市场回笼部分资金,同时考虑到政府债融资情况,料11月政府存款将增长8000亿元。结合前文对于收入支出(预计-13000亿元)以及政府债融资(预计+12000亿元)的分析,预计10月政府存款可能会小幅减少,从数据上看对流动性市场的影响较小。但对比历史数据,2018-2022年11月政府存款变化幅度平均为-4000亿元,今年11月财政因素对于资金面的影响较往年相比,整体带来的压力较往年是有所上升的。

其他因素:缴准压力增加

外汇占款自去年末变化加大,但整体影响仍相对较弱,缴准压力微增对资金面带来一定的扰动。自去年年末以来,央行外汇占款持续上升,一部分原因是商业银行置换以外汇形式缴纳的存款准备金;但相较于政府债融资或财政收支等因素,外汇占款对流动性的影响依然较弱,预计变化幅度在500亿元以内。流通中的现金M0具有很强的季节性,预计再增加1000亿元;同理,参考2020-2022年同期情况,10月份扣除非银同业存款的人民币存款通常增加1.2-2.2万亿元,但考虑到今年存款升幅较好,假设平均法定存款准备金率为7.35%,则法定存款准备金需补缴1500亿元,增大了资金面压力。

11月关注:如何看待财政因素对债市的冲击

国债增发政策落地,宽财政力度的不确定性有所消除,从国债利率及资金面走势来看,由于此前市场已经存在政府债供给冲击的预期,利空信息消化后,四季度政府债发行对流动性的扰动较为有限。回顾近两个月财政事件与资金面走势,我们发现,虽然政府债多发会导致资金面边际收紧,但较强的宽财政预期更容易引起利率快速上行。从9月中旬财政部公吿计划外发行国债开始,市场对于国债供给冲击便已有担忧;月末内蒙古宣布计划发行特殊再融资债,投资者纷纷猜想地方化债目标下特殊再融资债的发行规模。随着宽财政预期不断发酵,债券市场也经历了一轮明显的调整。直到10月24日,十四届人大常委会第六次会议批准了国务院增发国债和2023年中央预算调整方案,万亿国债增发的安排落地,不确定性终于消除。由于市场此前也已较多price in了这一预期,市场走出了利空出尽的形态,次日长债利率宽幅下行。从本轮经验来看,我们认为四季度政府债发行对流动性的扰动整体可控。

财政支出有一定程度上可以对冲政府债缴款压力,但剔除季节性因素后,我们认为货币政策仍有发力的必要性。从以下三点来看,我们认为年末财政支出将有所发力,一定程度上可以对冲政府债缴款带来的发行压力:①10月25日财政部、发改委在国务院政策例行吹风会上表示,增发的国债资金初步考虑在2023年安排使用5000亿元,结转2024年使用5000亿元;②地方债提前批授权期延续,2024年提前批额度在今年11或12月顶格下达的概率较大,各地政府可提前计划项目并启动发行工作,进度与效率将有效提高;③据21世纪经济报道,部分地区发行的特殊再融资债券资金已拨付至企业用于偿还拖欠款,意味着资金从国库回流,有助于改善流动性偏紧格局。然而,诚如上文测算,即便财政支出加码,但考虑到政府债融资后,财政性存款降幅仍不及往年同期水平;换言之,在剔除季节性因素后,我们认为货币政策仍有发力的必要性。

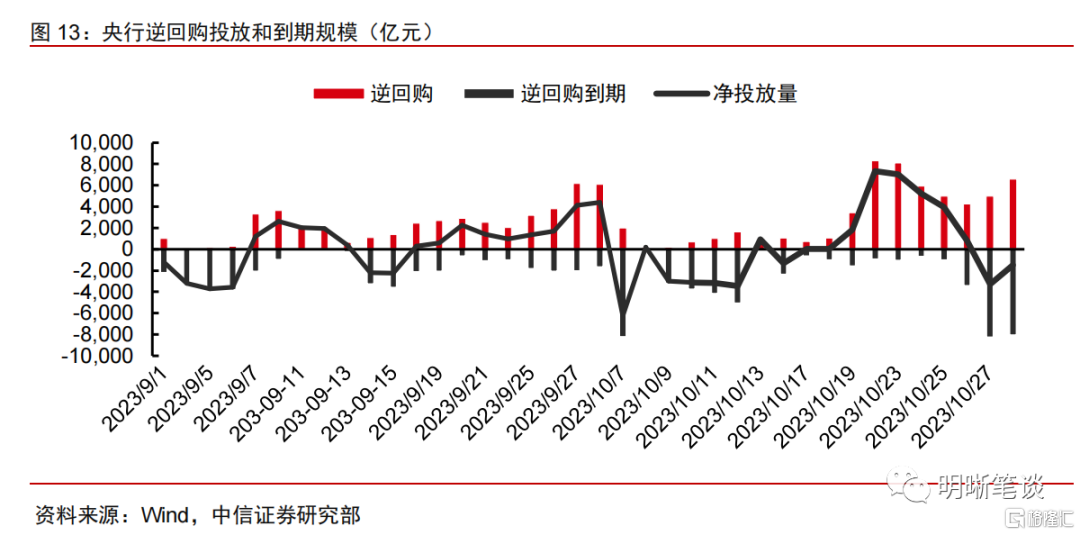

央行呵护流动性的态度依然明确,后续或继续采取削峰填谷的方式维持资金面平稳运行,同时年内降准或超额续作MLF的概率较大。9月央行降准0.25pct的同时超额续作MLF,净投放中长期资金1910亿元,反映出人民币汇率对降准降息操作的制约并不显著。在支持宽信用修复的主要目标下,今年央行延续宽货币取向的确定性相对较强。此外,我们注意到除了中长期流动性的投放,央行从10月中下旬开始便加大逆回购资金投放力度,从而对冲特殊再融资债供给冲击。我们预计未来央行还将通过各项货币政策工具的配合,以满足金融机构合理需求,为政府债发行和基本面修复提供一个平稳友好的流动性环境。

后市展望

经我们测算,11月存在一定的流动性缺口,需要重点关注政府债发行以及货币政策对冲的力度,但整体来看,长债利率在2.7%以上已具备一定配置价值。①政府债供给压力仍存,参考部分省市公布的地方债发行计划以及历史国债发行规律,预计11月政府债整体净融资约1.2万亿元;②11月财政收支差额预计-1.3万亿元;③M0或增加1000亿元,法定存款准备金补缴将增加1500亿元的流动性缺口。综上,完全排除MLF以及逆回购到期的因素,我们测算11月存在约1000亿元的流动性缺口,资金面仍存一定的压力。但央行货币政策中性偏宽的基调没有改变,年内降准或MLF超额续作的可能性依然存在,因此我们预计跨月结束后,隔夜和7天利率中枢会回归相对合理偏松的点位,DR007或将在1.8-2.2%区间内震荡。对于债市而言,宽货币延续发力假设下,资金面利空基本出尽,长债利率在2.7%以上已具备一定配置价值,做陡曲线的性价比已有所显现。

风险因素

货币政策和财政支出不及预期,经济复苏情况与预期不符,海外流动性风险加剧。

资金面市场回顾

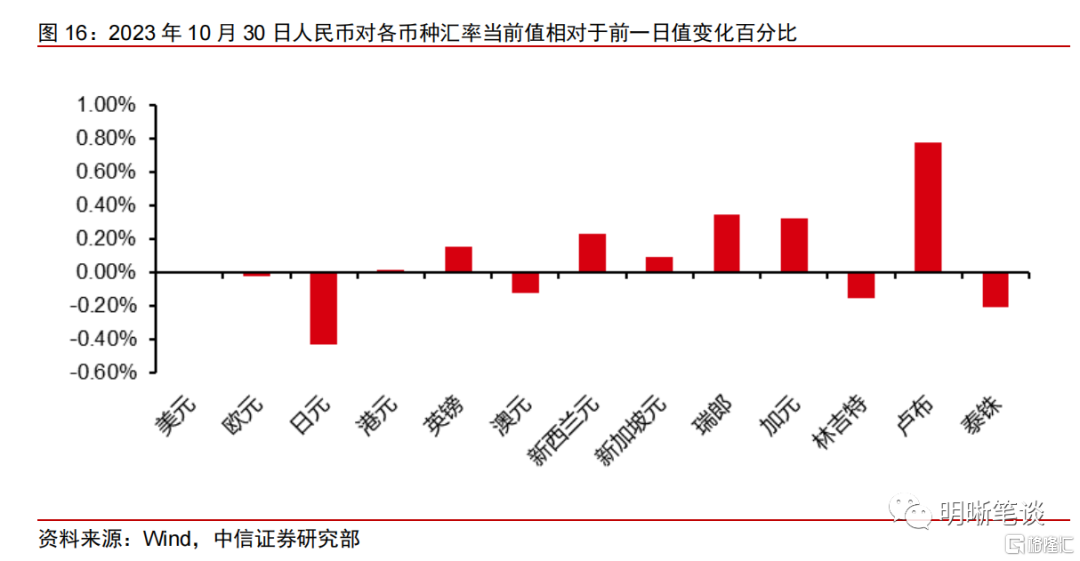

2023年10月30日,银存间质押式回购加权利率升跌互现,隔夜、7天、14天、21天和1个月分别变动了8.31bps、6.29bps、-6.27bps、-9.37bps和-9.12bps至1.68%、2.15%、2.41%、2.46%和2.43%。国债到期收益率升跌互现,1年、3年、5年、10年分别变动-5.56bps、-1.43bps、0.08bps、0.08bps至2.23%、2.43%、2.55%、2.71%。上证综指上升0.12%至3021.55,深证成指上升1.61%至9927.99,创业板指数上升2.48%至1977.69。

为维护月末流动性平稳,2023年10月30日人民银行以利率招标方式开展了6580亿元逆回购操作。今日央行公开市场开展6580亿元7天逆回购操作,当日有8080亿元逆回购到期,实现流动性净回笼1500亿元。本周二到周五,共有20160亿元逆回购到期。

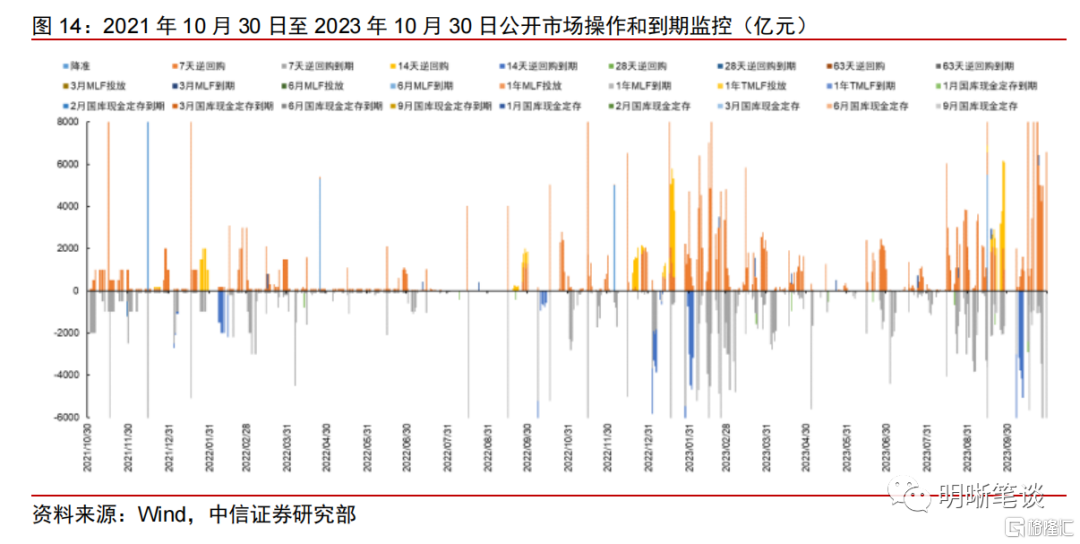

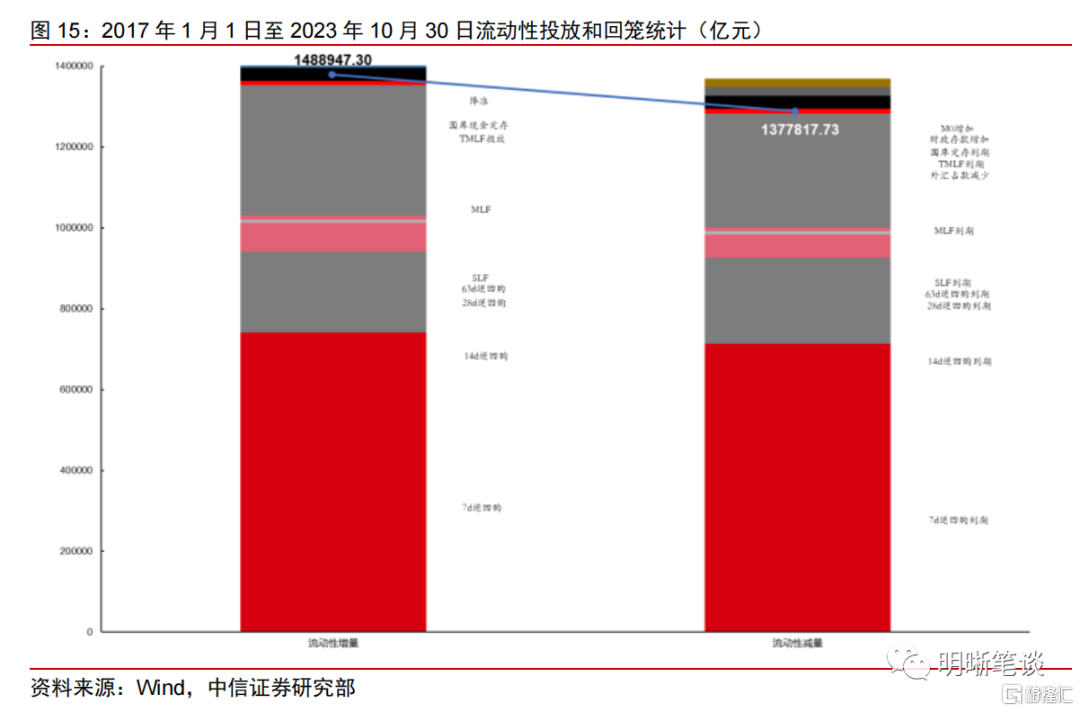

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(0.12%),深证成指(1.61%),沪深300(0.60%),创业板指(2.48%),中证转债(0.12%)。转债市场个券升多跌少。中信一级行业中,电子(4.02%)、医药(2.49%)、农林牧渔(2.12%)升幅较大;银行(-1.72%)、石油石化(-1.13%)、煤炭(-0.97%)跌幅较大。Wind热门概念指数中,CRO指数(5.92%)、消费电子代工指数(5.69%)、摄像头指数(5.20%)升幅靠前;新能源整车指数(-2.36%)、汽车整车精选指数(-1.61%)、银行精选指数(-1.57%)跌幅靠前。A股成交额约10392.35亿元,转债成交额约400.82亿元。

润达转债(9.11%,转债余额5.17亿元)、天赐转债(8.61%,转债余额34.10亿元)、亚康转债(7.08%,转债余额1.42亿元)、上声转债(6.38%,转债余额5.20亿元)、新致转债(6.09%,转债余额4.84亿元)升幅居前;金农转债(-17.57%,转债余额1.46亿元)、天康转债(-14.76%,转债余额0.79亿元)、北方转债(-3.15%,转债余额5.34亿元)、法兰转债(-2.57%,转债余额2.75亿元)、赛轮转债(-2.43%,转债余额14.98亿)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场触底回升,转债市场成交额有所上升。

上周权益市场触底回升。国内方面市场主要关注点在于:(1)中央汇金大量买入ETF,周股票ETF市场净流入资金约172亿元,恒生科技、医疗、证券、创新药、芯片等均为资金买入的方向,中央汇金相当于半个“平准基金”,此刻增持有利于市场信心恢复。(2)1万亿国债超预期增发,居民杠杆高企,中央政府加杠杆有望成为中国经济新引擎,2023年财政赤字将从3.88万亿提高至4.88万亿元,赤字率也将从3.0%上升至接近3.8%的水平;(3)A股再掀股份回购潮,多家上市公司近期宣布回购股份或提议回购股份。种种迹象表明短期A股市场已经触底,极致悲观的情绪已经过去。海外方面,美国去库存吿一段落,中美经贸关系一定程度改善,美联储货币政策面临的通胀约束缓和,年底可能迎来美联储加息真正结束的窗口。综上,我们看好A股市场短期有效反弹。

上周转债市场跟随权益市场触底回升,价格中位数从116.17元回升至119.10元,我们经常观测的90_115股性估值从22.26%回升至24.06%。转债市场目前130元以下的个券占比达到75%以上,性价比较好,符合大部分转债投资者的投资偏好。近期大股东减持转债事件明显减少,公布转股价下修预案个券明显增多,也意味着转债市场跟随A股市场来到一个阶段性底部。此外,截止10月27日,已有多只个券或将触发强赎,需关注转债超预期强赎对个股个债带来双杀的风险。我们建议投资者可以重点在中低价转债中寻找潜在波动的机会。行业方向具体建议关注:一是万亿国债增发利好的钢铁、建筑、基础建设、环保等上游顺周期板块;二是博弈电子、医药产业基本面拐点以及“双十一”消费板块等主题;三是高端制造相关的成长方向,围绕产业转型升级和出口超预期,建议关注半导体、信创等;三是稳健为上的水利水电、环保等正股为高股息标的的个券。

高弹性组合建议重点关注:银轮转债、金诚转债、瑞鹄转债、普利转债、精测转债、赛轮转债、川投转债、测绘转债、苏租转债、合力转债。

稳健弹性组合建议关注:皖天转债、宏川转债、神马转债、宙邦转债、春23转债、立中转债、奥维转债、优彩转债、友发转债、海亮转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

本文节选自中信证券研究部已于2023年10月31日发布的《11月流动性展望:如何看待财政对资金面的冲击》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001