本文来自格隆汇专栏:中信债券明明 作者:明明FICC研究团队

核心观点

本周在政府债增发、资金面收紧、宽货币预期回升等因素影响下,长债利率先上后下。往后看,需求侧修复仍需较长时间,宽货币预期伴随宽财政发力而抬升,2.7%以上的长债利率可能已具备配置价值。另一方面,期限利差已收缩至2020年12月以来的低位,宽货币延续发力假设下,做陡曲线的性价比已显现。

本周交易主线为政府债增发、资金面收紧、宽货币预期回升,长债利率先上后下。本周受到万亿国债增发预期的扰动,债市大幅调整,长债利率大幅回升,日内最高上行至2.73%以上。后续由于国债增发落地后宽财政利空阶段性出尽与流动性有所转松,同时市场对宽财政发力后宽货币接续配合存在较强预期,债市整体走强,长债利率有所回落。

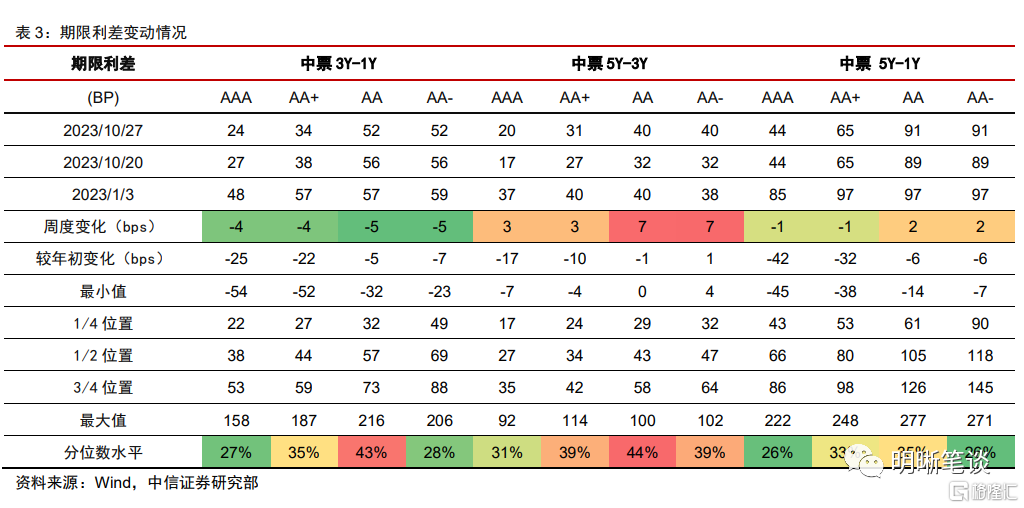

信用方面,收益率出现分化,信用利差上行明显。本周信用债收益率出现分化,中票3Y下行2~3bps,短融、中票5Y上行1~4bps。信用利差整体上行5~10bps。期限利差变化不一,从分位数来看,当前3年期中高等级信用债性价比较高。

下周10月PMI公布,但基本面修复预期对债市扰动或较为有限。9月PMI回归荣枯线上,经济数据多数较好。但从各行业开工率、地产销售、票据利率中枢等层面的高频数据来看,10月基本面相较9月的改善幅度可能较为有限。另一方面,在PMI已处于扩张区间的前提下,除非10月PMI回升幅度明显高于市场预期,否则对债市的负面影响可能较为有限。

宽财政发力需要宽货币配合,政策面因素或利多为主。近期财政赤字追加、国债增发等宽财政措施落地,回顾历史,不难发现数量端宽货币工具伴随宽财政发力的情况并不罕见。虽然11、12月作为财政支出大月,流动性缺口并不大,但政府债集中发行引起的结构性流动性缺口不可忽视。在支持信贷修复的诉求下,预计年内宽松货币政策仍有加力空间,不排除年内降准的可能性。

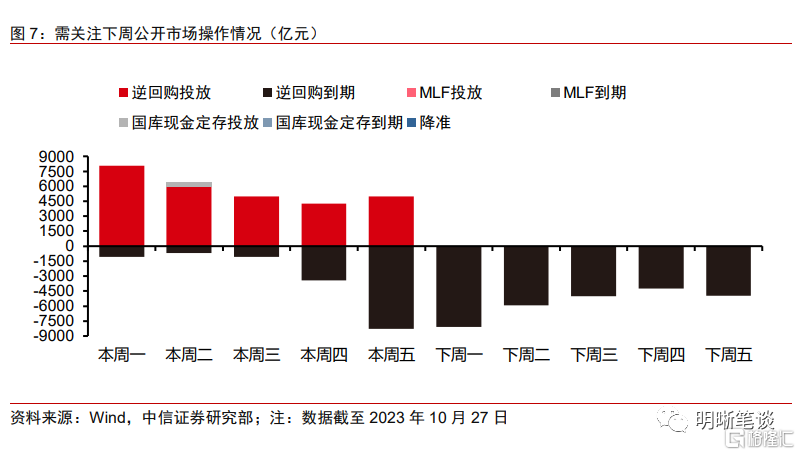

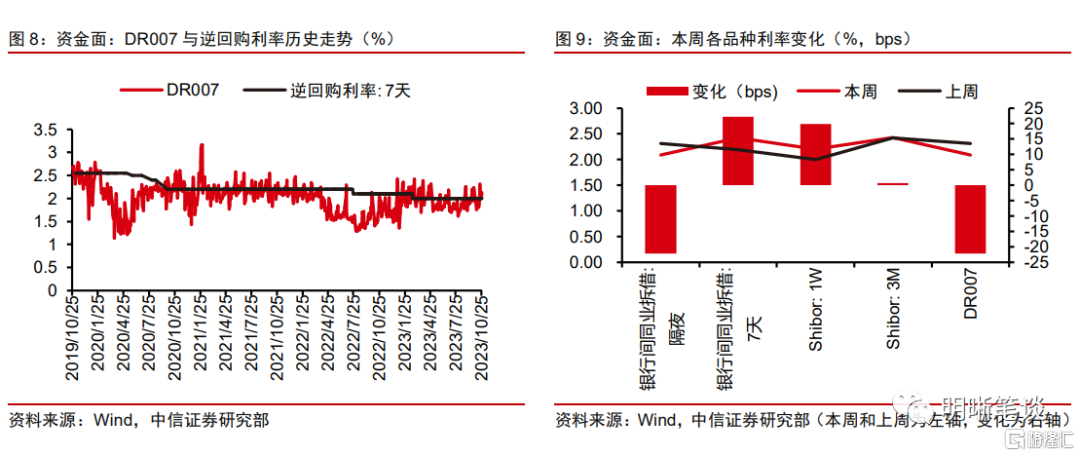

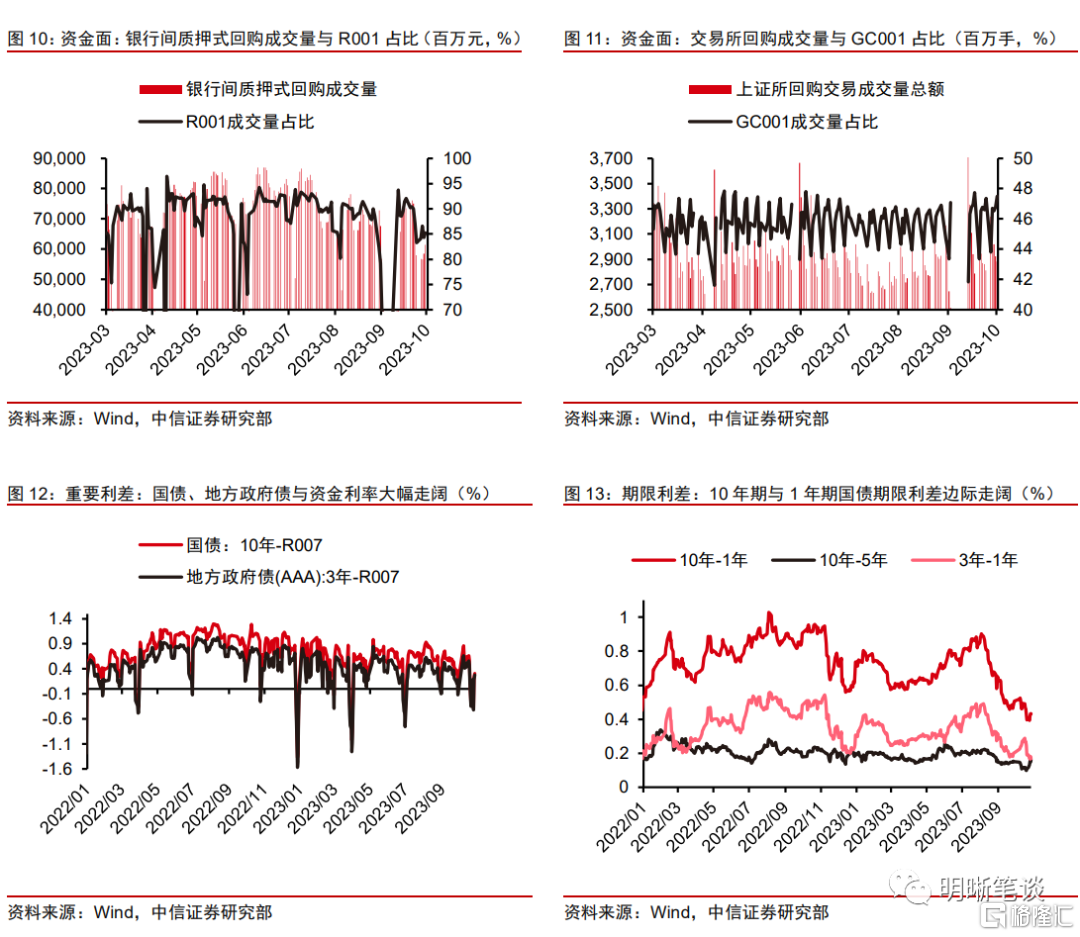

跨月时段结束后资金面大概率转松,但能否持续仍取决于后续宽货币力度。10月下旬跨月时段接续税期,叠加政府债发行提速,资金面持续偏紧。往后看,下周三后资金完成跨月大概率转松,但预计11月为年内政府债发行高点,资金面大概率仍偏紧。在央行加大宽松货币政策力度的假设下,预计资金利率中枢相较于当下点位不会进一步抬升,但向下的空间可能也较为有限。

债市策略:宽货币延续发力假设下,长债利率在2.7%以上已具备一定配置价值。总结来看,需求侧修复仍需较长时间,宽财政利空也阶段性出尽,后续货币政策加码预期有所回升。当下10Y国债利率和MLF利差回升至2021年4月水准,但当下经济修复进度尚未达到同期水准,2.7%以上的长债利率已具备配置价值。另一方面,期限利差已收缩至2020年12月以来低位,做陡曲线的性价比已显现。

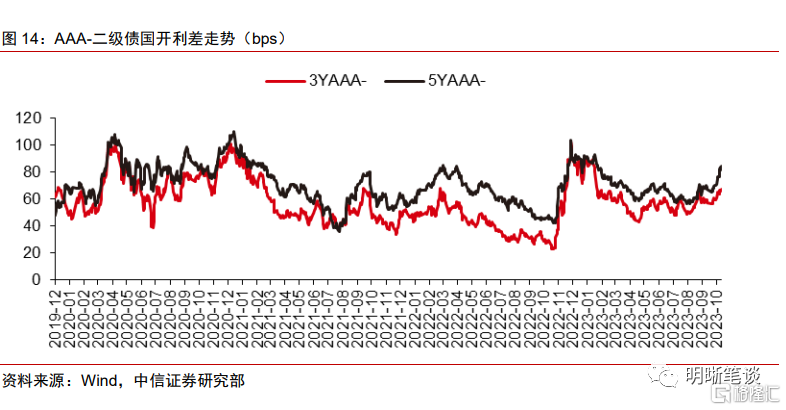

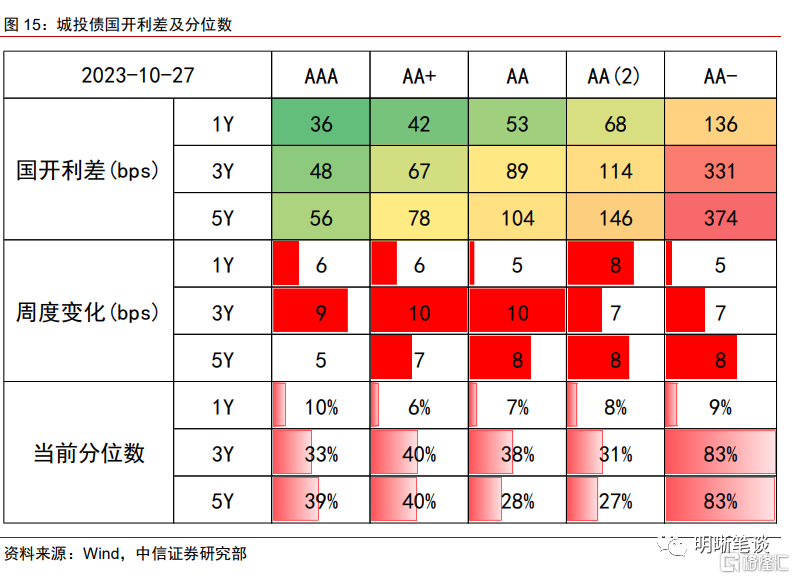

品种选择上,二级债利差持续上行,城投债利差整体上行。本周二级债利差上行,3年期和5年期AAA-国开利差分别变动2bps和7bps,当前分别为61bps和84bps,分别处于2019年以来的77%和84%分位数。二永债利差波动性加剧,四季度的供给压力提前price-in,可以关注波段机会。城投债利差整体上行5~10bps,3年期城投债利率上行幅度大于1年期和5年期,特殊再融资债下行节奏超预期,城投债收益率被大幅压缩,但与区域基本面有所脱钩,提防融资纪律重塑后可能会出现的流动性缺口。地产债方面,基本面持续疲弱之下,多米诺骨牌效应仍在延续,提防风险向弱国企蔓延。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

2023年10月23日至10月27日,债市震荡调整。10年期国债收益率从上周五的2.7052%上行0.81bp至2.7133%;10年期国开债收益率从上周五的2.7577%下行0.99bp至2.7478%;国债期货T主力合约收盘从101.47元上行0.215元至周五101.685元。

本周(2023年10月23日至10月27日,下同)债市覆盘

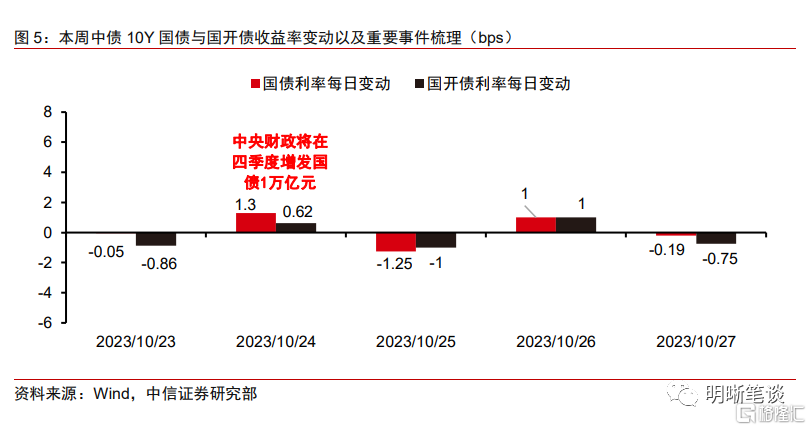

周一,资金面收紧格局尚未缓解,长债利率先下后上。当日10年国债收益率开于2.6925%,随后快速上行,于8:40稳定于2.6975%左右,于10:27后开始震荡上行,于11:00到达2.7025%,上午稳定于此利率。午后,长债利率开始逐步下行至2.6975%,并在此水平左右内震荡约两小时,15:28开始逐步上行并于17:00企稳2.7045%,于17:47急剧升至至当日最高点2.7100%,随后急剧降至2.7045%的水平,当日以此利率收盘。

当日央行OMO力度较大,逆回购投放净投放规模高达7020亿元,但资金面仍然偏紧,7天和隔夜利率均保持在2%附近。尽管上午在权益市场大幅走弱的因素下长债利率有所下行,但随着资金面持续收紧,长债利率也由降转升,全天来看小幅上行。

周二,国债增发预期发酵,长债利率宽幅回升。当日10年国债收益率开于2.7150%,开盘后先横盘窄幅波动,随后持续上行,上午收盘于2.7320%。午后,长债利率先小幅下滑,随后继续上行,14:13到达当日高点2.7350%,之后回落。17:35到达2.7150%并在此企稳,尾盘上行,收于2.7290%。

受到万亿国债增发预期的扰动,当日债市大幅调整,长债利率日内最高上行至2.73%以上。但午后长债利率的上升幅度有所收窄,可能和资金利率边际转松有关。当日央行逆回购净投放规模高达5220亿元,但7天利率日内仍是高位宽幅波动,隔夜利率则是临近收盘后有所下行。

周三,国债增发预期落地后利空出尽,长债利率宽幅下行。当日10年国债收益率开于2.7300%,开盘后先横盘波动,8:00到达当日高点2.7360%,随后震荡下行,上午收盘于2.7220%。午后,长债利率继续大幅下行,16:13到达当日低点2.6960%,之后回升,17:51到达2.7060%并在此企稳约四十分钟,尾盘小幅上行,收于2.7075%。

前日万亿国债增发的安排落地,而市场也已较多price in了这一预期,短期来看除去宽财政发力、流动性偏紧等压力外债市的利空因素已经较少。除去利空出尽的利好外,当日流动性出现转松迹象,非银资金利率下行明显。再者市场对宽财政发力后宽货币接续配合存在较强预期,全天来看债市整体走强。

周四,货币政策加力预期落空,长债利率小幅回调。当日10年国债收益率开于2.7075%,开盘后先大幅下行,8:49到达当日低点2.6975%,随后震荡上行,上午收盘于2.7050%。午后,长债利率继续震荡上行,16:41触顶2.7175%,随后小幅回落,17:37到达2.7150%并在此企稳,尾盘收于2.7150%。

近期国债增发安排落地后,市场对于央行配合进行降准或是加大OMO投放力度,宽货币配合宽财政存在一定预期。然而周四央行逆回购净投放800亿元,虽然延续了宽松取向,但并没有如市场预期般采取大幅宽松的取向。此外,股市连续回暖也对债市情绪形成了边际扰动,因而当日长债利率低开高走,全天来看小幅回升。

周五,资金面边际转松,长债利率横盘震荡。当日10年国债收益率开于2.7150%,开盘后先震荡下行,9:17到达当日低点2.7100%,随后震荡上行,11:36到达2.7175%并在此企稳直至收盘。午后,长债利率继续大幅上行,13:22触顶2.7225%,随后大幅回落,14:33到达2.7110%,并继续震荡,18:10到达2.7130%,尾盘陡然上行,收于2.7175%。

周五债市消息面相对平静,央行逆回购回笼较多资金,但资金面并未明显收紧,隔夜利率反而有所下行。股市三连阳对债市情绪形成边际扰动,但影响相对有限。全天来看,债市基本呈现1bp以内的小幅波动的格局。

信用方面,收益率出现分化,信用利差上行明显。本周信用债收益率出现分化,中票3Y下行2~3bps,短融、中票5Y上行1~4bps。信用利差整体上行5~10bps。期限利差变化不一,从分位数来看,当前3年期中高等级信用债性价比较高。

下周债市展望

下周10月PMI公布,但基本面修复预期对债市扰动或较为有限。9月PMI回归荣枯线上,生产、新订单指数均维持在扩张区间,而9月经济数据多数较好,三季度经济增速也好于市场预期。然而从高频数据层面来看,10月各行业开工率相较于9月并没有特别明显的环比改善趋势,地产销售数据仍处于近几年同期的低位,票据利率中枢持续低位运行指向信贷需求偏弱,可见10月基本面相较于9月的改善幅度可能较为有限。另一方面,PMI从收缩区间回到扩张区间包含了较多的信号意义,但在已处于扩张区间的前提下,除非10月PMI回升幅度明显高于市场预期,否则对债市的负面影响可能较为有限。

宽财政发力需要宽货币配合,政策面因素或利多为主。近期财政赤字追加、国债增发等宽财政措施落地,而回顾历史上宽财政发力阶段的货币政策操作,不难发现数量端宽货币工具伴随发力的情况并不罕见。虽然11、12月作为财政支出大月,流动性缺口并不大,但政府债集中发行引起的结构性流动性缺口仍不可忽视。在支持信贷修复的诉求下,预计年内宽松货币政策仍有加力空间,不排除年内降准的可能性。

跨月时段结束后资金面大概率转松,但能否持续仍取决于后续宽货币力度。10月下旬跨月时段接续税期,叠加政府债发行提速,资金面持续偏紧,隔夜和7天利率均与7天逆回购利率倒挂。往后看,下周三后资金完成跨月大概率转松,但预计11月将是年内的政府债发行高点,资金面大概率仍会相对偏紧。在央行加大宽松货币政策力度的假设下,预计资金利率中枢相较于当下点位不会进一步抬升,但向下的空间可能也较为有限。

宽货币延续发力假设下,长债利率在2.7%以上已具备一定配置价值。总结来看,需求侧修复仍需要较长时间,宽财政层面的利空也随着国债增发落地而阶段性出尽,后续货币政策加码的预期有所回升。短期来看偏紧的资金面对长债利率的下行空间或形成较多制约,但当下10Y国债利率和MLF利差已回升至2021年4月水准,而当下经济修复进度尚未达到同期水准,换言之2.7%以上的长债利率可能已具备配置的价值。另一方面,期限利差已收缩至2020年12月以来的低位,宽货币延续发力的假设下,做陡曲线的性价比已有所显现。

品种选择上,二级债利差持续上行,城投债利差整体上行。本周二级债利差上行,3年期和5年期AAA-国开利差分别变动2bps和7bps,当前分别为61bps和84bps,分别处于2019年以来的77%和84%分位数。二永债利差波动性加剧,四季度的供给压力提前price-in,可以关注波段机会。城投债利差整体上行5~10bps,3年期上行幅度大于1年期和5年期,特殊再融资债节奏超预期,城投债收益率大幅压缩,但与区域基本面有所脱钩,提防融资纪律重塑后可能出现的流动性缺口。地产债方面,基本面持续疲弱之下,多米诺骨牌效应仍在延续,提防风险向弱国企蔓延。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

注:本文节选自中信证券研究部已于2023年10月29日发布的《国债增发落地,债市是否利空出尽?》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001