本文来自格隆汇专栏:周浩宏观研究 作者:周浩、孙英超

伴随着10年美债收益率的进一步上行,美元指数也出现了明显的强势。但在10年美债收益率击破5%的心理关口时,美元指数却表现得较为弱势。随之而来的问题是,美元指数为何与美债收益率出现了部分“脱钩”?

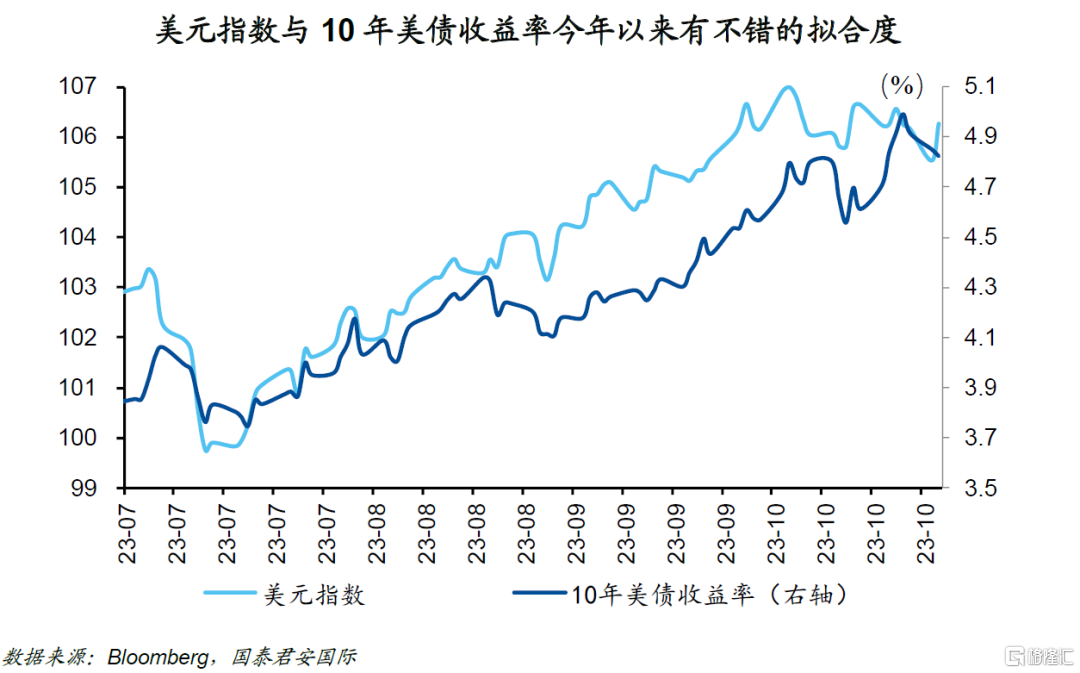

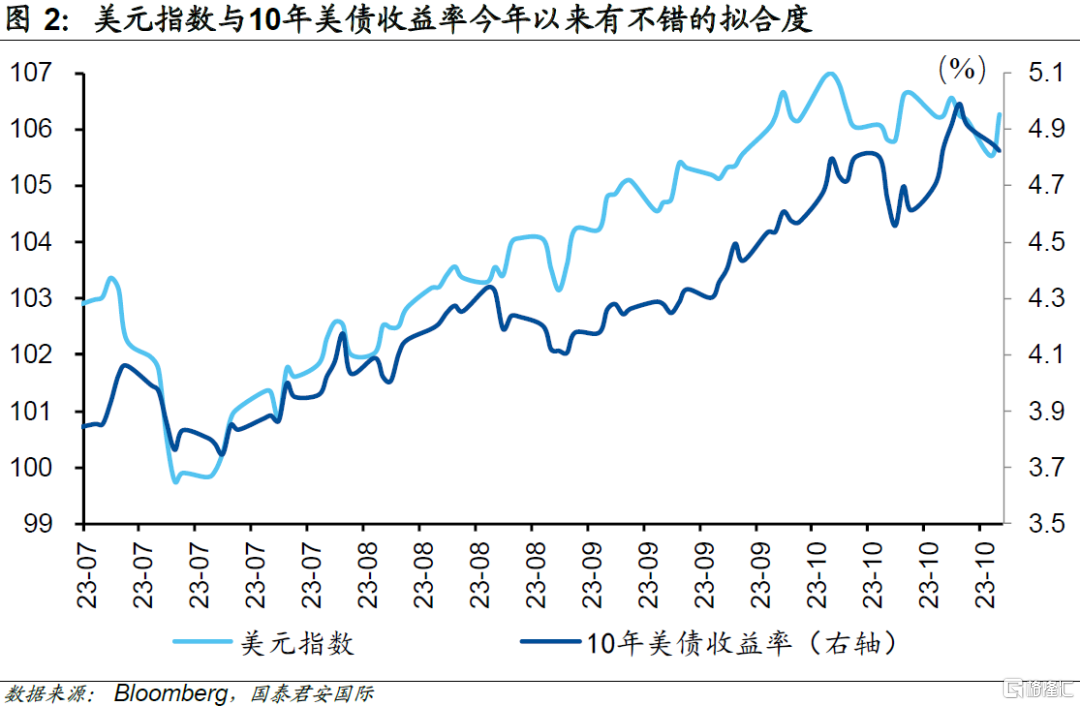

简单的分析可以看出,美元指数并不与固定期限的国债利率有长期稳定的相关性,只是在近期美元指数与10年美债收益率存在更高的拟合度。从这个角度而言,10年美债利率的走势,大概率只能指出美元指数的一个短期方向。

如果10年国债利率一直处于高位,也意味着美联储的变相紧缩,这反而会降低加息的概率。加息概率降低则可能对美元的边际冲击会更大,此时美元可能与短端利率同步下行。从这个角度而言,看似10年美债收益率会主导美元指数,但事实上短端利率对美元指数的影响可能会在未来变得更强,而长端利率则从美元的内部函数变成了一个外部函数,亦或是扰动项。

从2年美债的利率走势来看,在过去几个月中表现得较为稳定。由于10年美债利率上行会降低加息概率,10年美债利率下行可能意味着经济下行,因此2年美债收益率易下难上。

市场也似乎开始定价这一逻辑,比如说从离岸人民币兑美元的一年期掉期点数而言,其近期的快速收窄不仅反映出离岸人民币利率的上行,某种程度上似乎也受到美元短端利率上行动力不足的压制。而从这个角度而言,中美利差的收窄,似乎仍将持续一段时间。

伴随着10年美债收益率的进一步上行,美元指数也出现了明显的强势。但在10年美债收益率击破5%的心理关口时,美元指数却表现得较为弱势。随之而来的问题是,美元指数为何与美债收益率出现了部分“脱钩”?

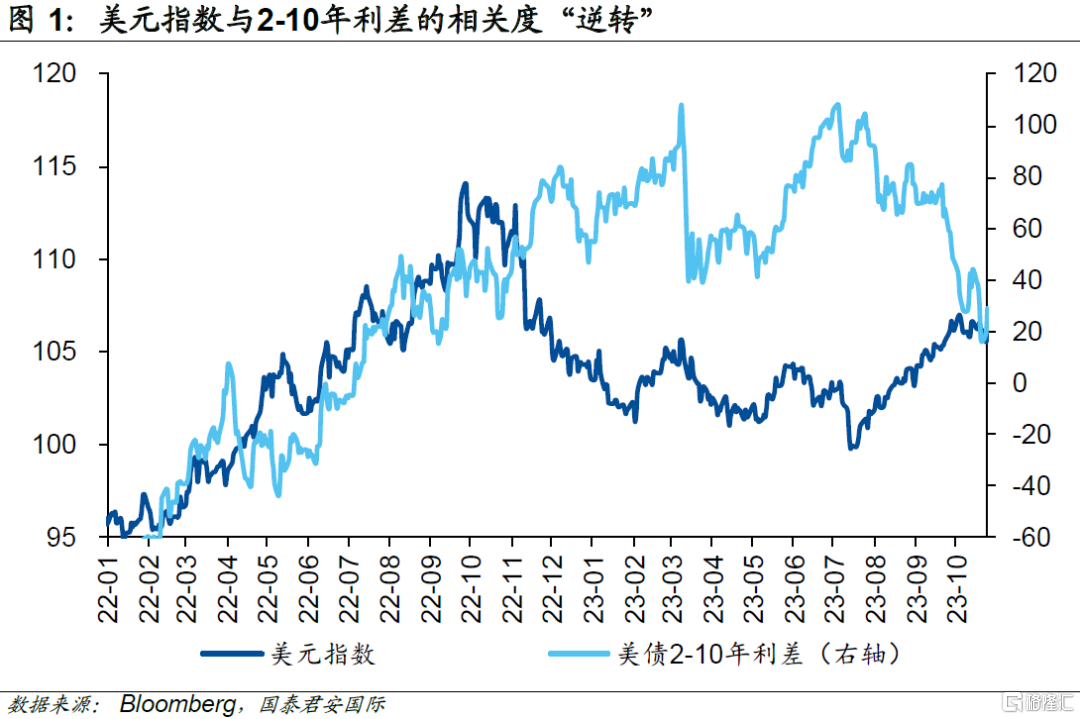

回答这个问题前,我们可以先关注一下美元指数与美债收益率之间的相关性。去年的多数时间内,美元指数与2-10年美债收益率利差存在着相关性。伴随着2-10年国债利差之间的倒挂幅度越来越大,美元指数也明显上行。这样的趋势到去年11月左右开始出现逆转,即2-10年利差的倒挂幅度与美元指数出现了负相关。

具体而言,2022年的多数时间中,美元的走强是因为短端利率的上行幅度更快,而短期利率受到加息的影响更大。因此,由于美联储较早开启加息周期,美元指数出现了抬升。而从2022年11月至今,美元指数与2-10年利差倒挂幅度负相关,则似乎意味着长端利率上行越快(倒挂越窄),则美元更倾向于走强。换言之,软着陆的预期越强,则美元指数越强。

简单的分析可以看出,美元指数并不与固定期限的国债利率有长期稳定的相关性,只是在近期美元指数与10年美债收益率存在更高的拟合度。从这个角度而言,10年美债利率的走势,大概率只能指出美元指数的一个短期方向。由于判断10年美债收益率同样存在较大的难度,因此简单得出“脱钩”的结论并以此来指引其他资产价格的走势,可预测性和操作性存在一定的疑问。

与此同时,如果将时间轴稍微拉长一些,我们会发现,今年下半年以来,10年美债利率与美元指数的走势和幅度大致相同。近期虽然感观上美元指数似乎走得较弱,但事实上此前美元指数表现得更为强势,从总体趋势和幅度上而言,美元与10年美债收益率之间仍然有较好的拟合度。

事实上,在不同的资产类别之间找到相关性,并试图强调其“敍事”逻辑,需要的不仅仅是合理性,更重要的可能是市场的呼应度。换言之,真正重要的是,哪一种“敍事”更能够在投资者中找到更多的共鸣。

从美元指数的走势而言,市场未来会在这几个因素之间纠结,第一是10年美债的走势,第二是2-10年利差倒挂的走势,第三则是未来美国货币政策的走势。可以想象的是,10年美债利率上行,美元大概率上行,反之亦然;与此同时,倒挂幅度已经很窄,其边际上对于美元指数的影响会越来越小——市场很难根据几个基点的“收窄”或者“走阔”来指导交易;而与其关心倒挂或者正挂幅度,不如直接关心2年期美债的走势,如果美联储结束加息的概率上升,那么2年期美债收益率将会出现大幅度下行,此时10年美债收益率下行的概率也会上升,而美元指数也会面临下跌的压力。有意思的是,如果10年国债利率一直处于高位,也意味着美联储的变相紧缩,这反而会降低加息的概率。从这个角度而言,看似10年美债收益率会主导美元指数,但事实上短端利率对美元指数的影响可能会在未来变得更强,而长端利率则从美元的内部函数变成了一个外部函数,亦或是扰动项。

相对于预测长端利率的复杂程度,预测短端利率的难度似乎会小一些。从2年美债的利率走势来看,在过去几个月中表现得较为稳定。由于10年美债利率上行会降低加息概率,10年美债利率下行可能意味着经济下行,因此2年美债收益率易下难上。市场也似乎开始定价这一逻辑,比如说从离岸人民币兑美元的一年期掉期点数而言,其近期的快速收窄不仅反映出离岸人民币利率的上行,某种程度上似乎也受到美元短端利率上行动力不足的压制。而从这个角度而言,中美利差的收窄,似乎仍将持续一段时间。

注:本文来自国泰君安证券(香港)有限公司发布的《【国君国际宏观】美元指数与10年美债“脱钩”了么?》,报吿分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。