本文来自格隆汇专栏:天风宏观宋雪涛 作者:宋雪涛

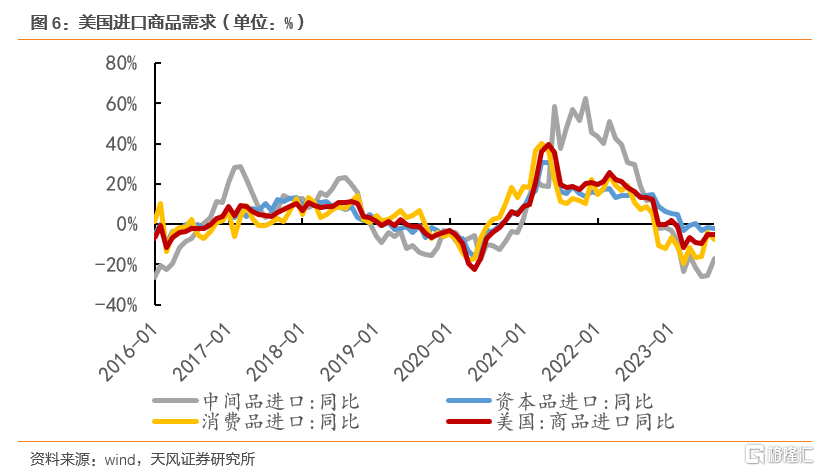

美国经济复苏带动外需环境改善,8月以来出口景气度开始向更广泛的国家和商品领域扩散。在份额维持韧性、外需好转时,出口回升趋势延续。

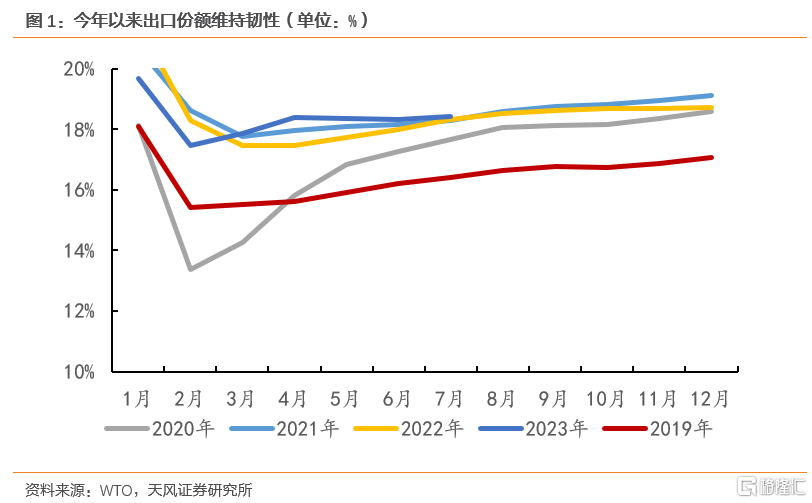

2023年以来,凭借着产业升级带来的竞争优势等,中国占主要国家的出口份额维持韧性,份额端并未成为今年以来出口的拖累。7月之前中国出口增速回落的核心矛盾是外需不足。

随着美国逐渐进入补库存周期,8月出口开始见底回升,9月出口景气度开始向更广泛的国家和商品扩散。

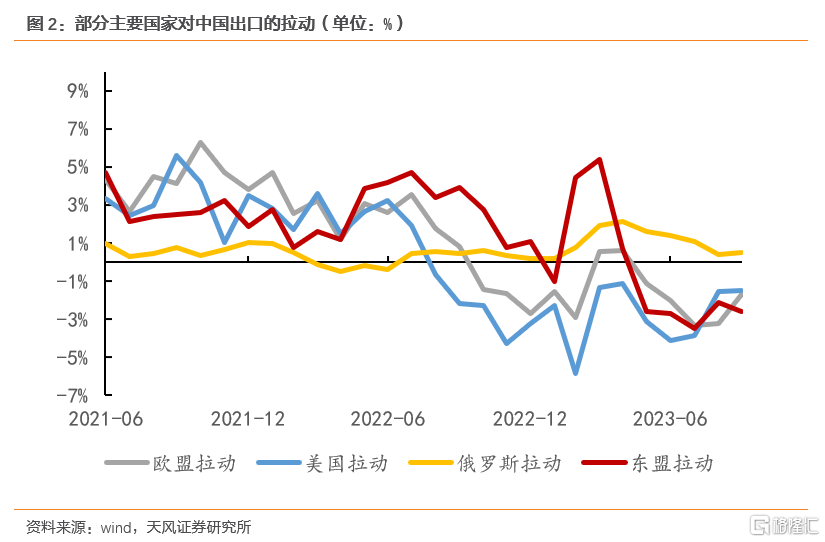

除东盟外,中国对主要地区出口同比增速均有所好转,其中中国对欧盟、日本、韩国出口的回升较为明显,以上地区对中国出口的拉动率相比于8月分别提高了1.5、0.7、0.3个百分点。

由于欧盟、日本、韩国并非中国制造的主要迁移地,因此中国对以上地区出口好转,和终端需求有关——即美国经济开启新一轮补库存周期,带动外需环境改善。

这也体现为9月主要生产国家出口均有好转,例如9月韩国出口同比-4.4%(前值-8.1%)。10月前10日韩国出口同比进一步回升至-1.7%(前值为-7.8%)。由于中韩在一些产业链是上下游关系,韩国对美出口的好转也间接带动了中国对韩出口的回暖。

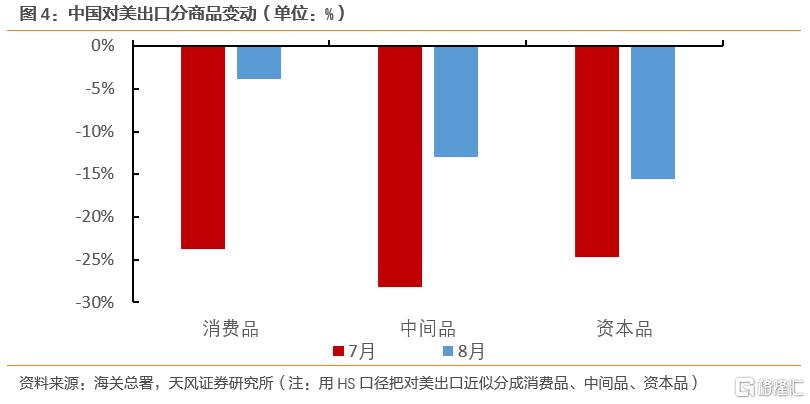

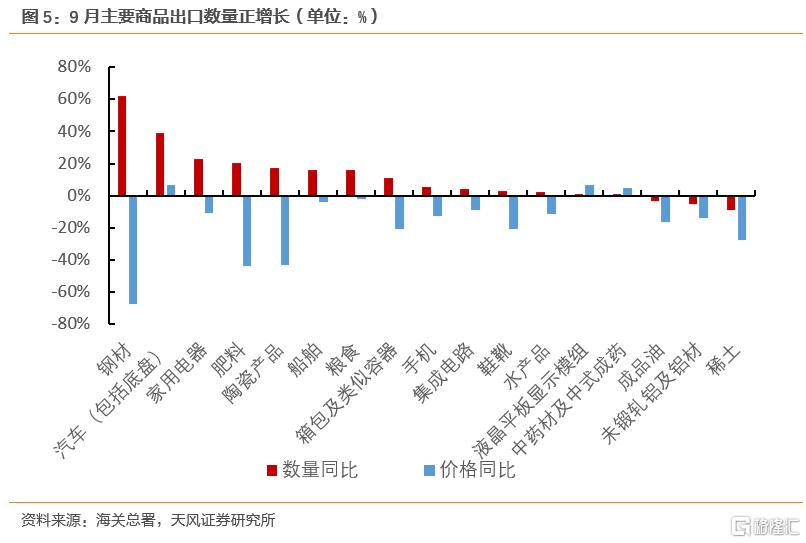

美国消费需求改善和商品补库存,拉动中国消费品出口的实质性复苏。其中,9月中国汽车、家用电器、陶瓷产品、箱包等出口数量同比增长38.7%、23%、17.2%和11.2%,好于中间品和资本品的出口数量增长。

但同样应当受益于美国补库存周期的东盟国家,对中国出口的拉动率却依然处于较低水平。9月东盟对中国出口的拉动率相比8月下降了0.47个百分点,其中越南、印尼、新加坡对中国出口的拉动率分别下降了0.07、0.15、0.46个百分点。

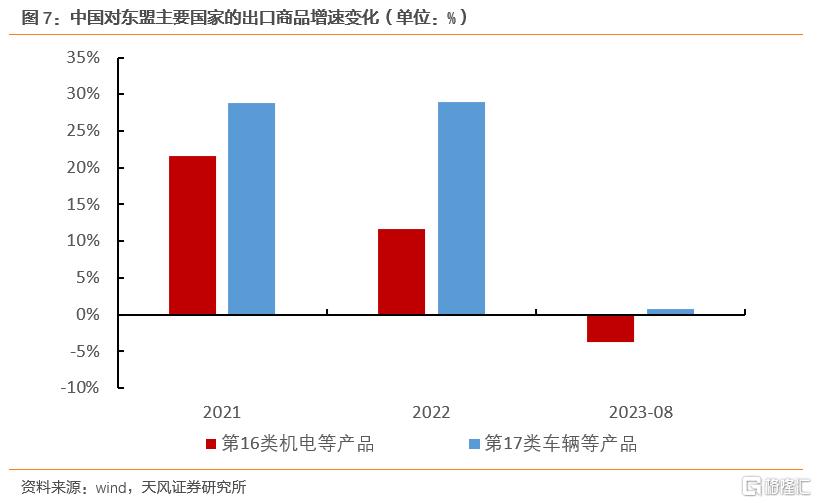

这并非是因为东盟国家的经济出现了问题,而是过去东盟国家对中国出口拉动率持续提升,有两个结构性因素:一是贸易战以来的产业转移,刺激了东盟国家的投资建厂需求,这一阶段拉动了中国的资本品出口,例如建材、运输设备、机械设备等;二是贸易战和俄乌战争以来的供应链分割,推动了东盟国家转口贸易的发展,部分东盟国家从中国进口规模和中国对其出口规模的差异持续扩大。

但今年以来,这两个结构性因素在减弱。

一是今年以来中国向东盟的部分资本品出口明显放缓。

例如2021、2022年中国对东盟主要国家机电类商品(HS第16类)和车辆、航空器等商品(HS第17类)的出口同比增速维持高位,但今年1-8月中国对东盟主要国家机电出口(HS第16类)同比-3.7%,车辆、航空器出口同比+0.7%。

二是去年兴起的大宗商品转口贸易或正在回落。

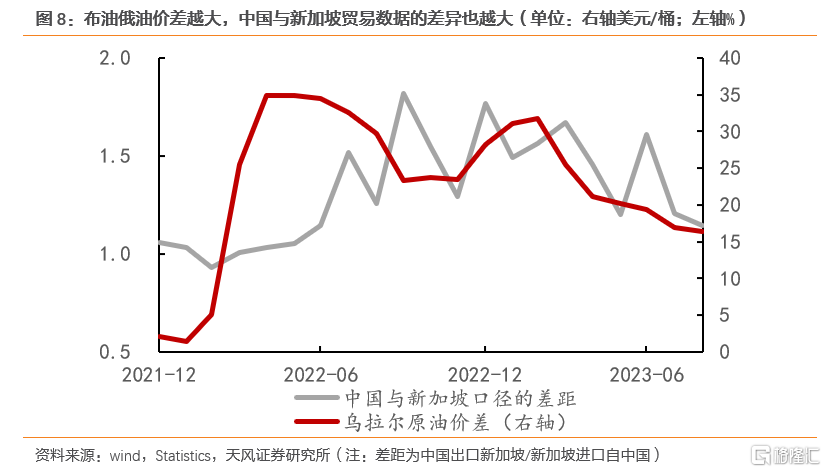

2022年受俄乌战争的影响,欧洲国家开始禁止进口俄罗斯原油,欧洲部分贸易商开始通过中国、新加坡等国家间接进口原油。这一时期中国-新加坡的转口贸易快速发展,体现为中国出口到新加坡的商品金额大幅高于新加坡进口自中国的商品金额。

今年以来,俄油和布油之间的价差已经从高峰的30美元/桶以上降至15美元/桶左右,去年兴盛的能源转口贸易规模可能随之回落。这体现为中国对新加坡出口增速持续回落,9月新加坡对中国出口的拉动率继续下滑0.5个百分点。

除去这两个结构性因素外,东盟作为生产国依旧受益于美国经济补库存周期。历史上看,中国对东盟的出口和美国进口需求存在显著的正相关性,在对东盟的出口份额稳定之后,中国对东盟的出口有望逐渐好转。

出口是外需和份额的共同结果。

今年7月以前,美国经济处于去库存周期,美国进口需求持续回落,支撑中国出口韧性的主要原因是份额优势,整体呈现“东升西降”的格局。体现为对东盟的中间品、资本品出口明显提升,对俄罗斯出口份额的提高,新三样商品(新能源车、光伏电池板、锂电池)的出口高增。

8月以来,支撑中国出口韧性的主要原因可能已经转为了外需回暖,体现为欧日韩的出口增速回升、中国对欧日韩的出口增速回升、主要消费品出口数量明显回升。这也意味着未来出口改善具有更高的持续性,出口景气度也会向更广泛的国家和商品蔓延。

注:本文来自天风证券2023年10月18日发布的《中国出口的“西升东降”》,分析师:宋雪涛 S1110517090003;孙永乐 S1110523010001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。