本文来自格隆汇专栏:国君宏观董琦,作者:国君宏观董琦团队

导读

9月社融总量超预期,主因政府债净融资放量。信贷略低于预期,居民中长贷表现亮眼,一方面存量贷款利率调降落地,大幅缓解了居民提前还贷的意愿,另一方面首套房的首付比例调降加大了居民杠杆撬动作用。我们重申信用周期已在底部,后续将会小幅回升,此外化债等积极因素也将逐步落地。未来货币政策释放空间将进一步加大。

摘要

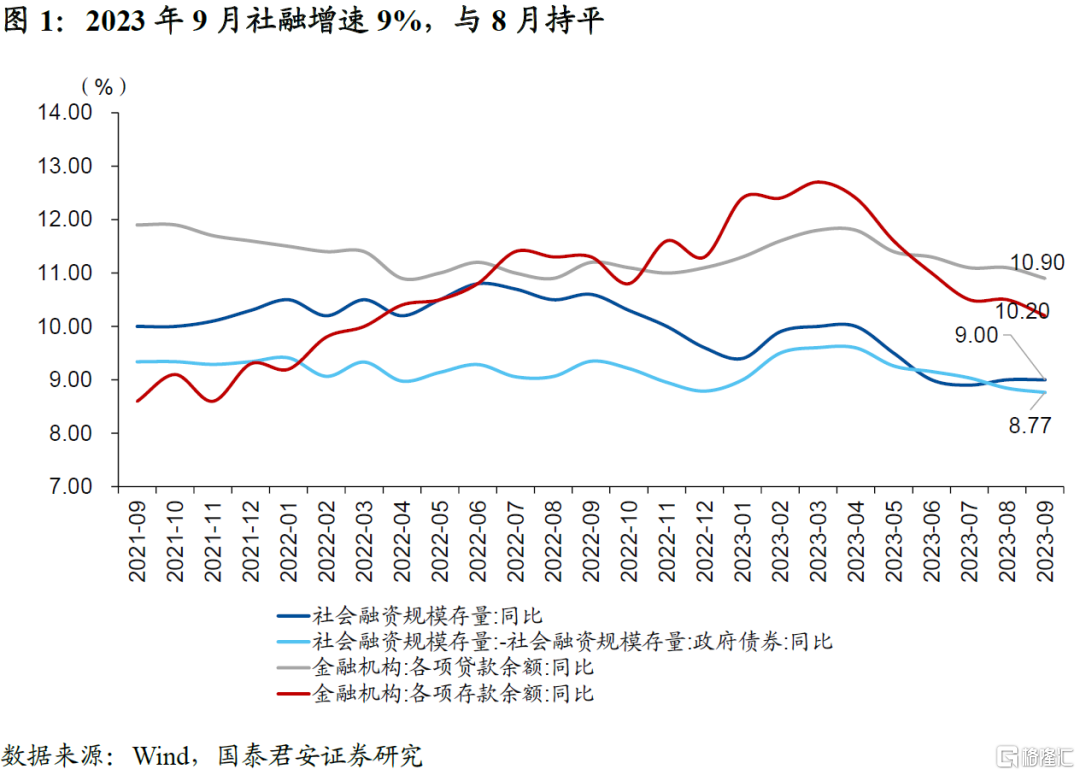

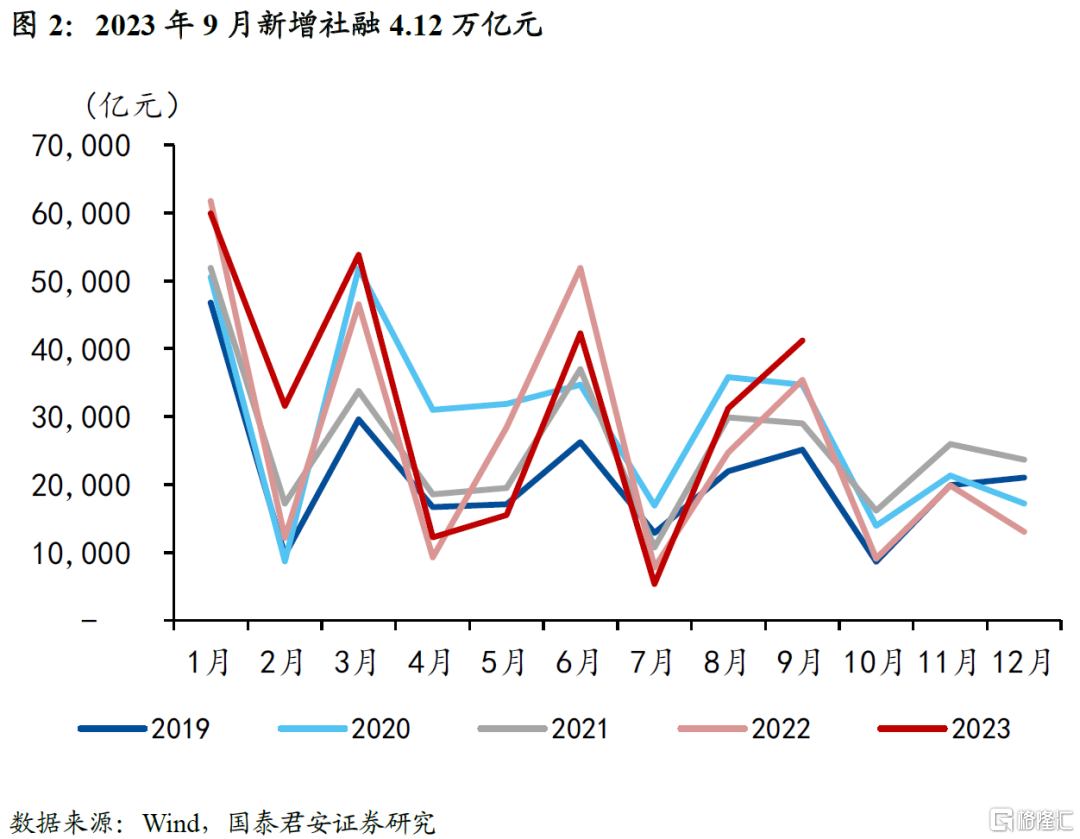

1、9月社融总量超预期,主因政府债净融资放量。9月新增社融同比多增,主因政府债净融资放量。9月新增社融为4.12万亿元,高于预期的3.7万亿元,同比多增5638亿元。其中,政府债券融资新增近万亿元,同比多增超4000亿元、是核心支撑。9月末社会融资规模存量为372.5万亿元,同比增长9%,与8月持平,但扣除掉政府债券融资后的存量增速为8.8%,较8月进一步回落。

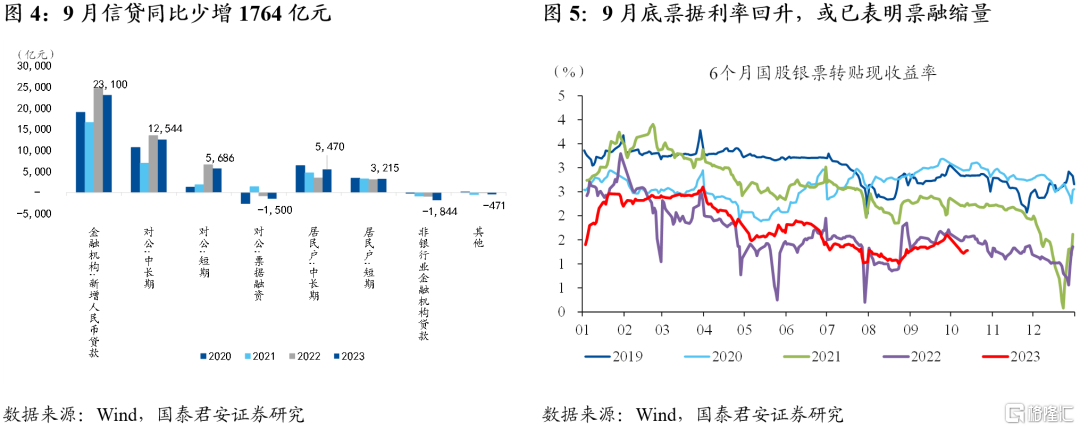

2、信贷略低于预期,企业贷实际表现不差,居民中长贷表现亮眼。9月新增信贷2.31万亿元,低于预期的2.5万亿元,同比少增1764亿元。分结构来看,1)新增企业贷16830亿元;2)新增居民贷8685亿元。9月企业贷全面同比少增,不过仍位于历史第二高水平。

1)企业端,与8月较为类似的是,9月企业中长期贷款、短期贷款较2022年同期均录得少增,部分观点归因于企业实际融资动能依然偏弱。但我们认为,9月企业部门新增贷款高于除了2022年的任何一年的同期水平,再考虑到提前还贷逐步退潮后,部分贷款置换情况出现缓解,9月企业部门的实际融资动能或强于数据本身。

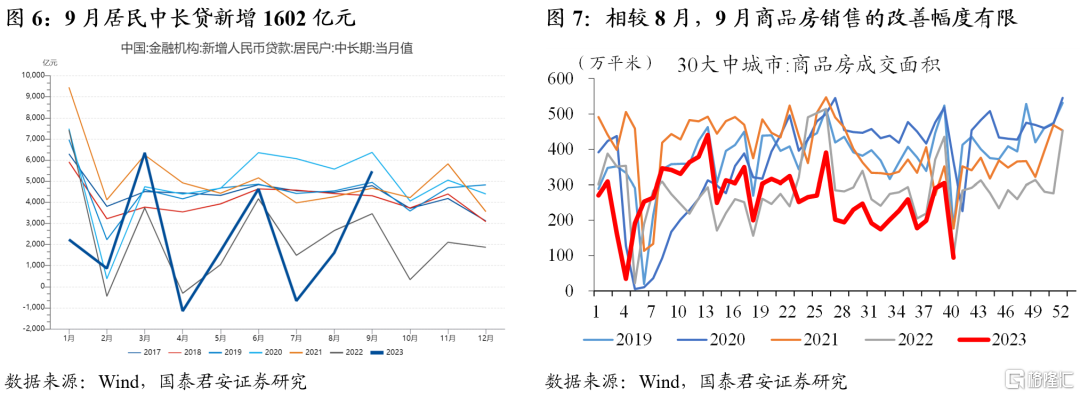

2)居民端,中长贷新增超5000亿元,同比多增约2000亿元,为表现最好的分项。尽管9月地产销售情况较8月略有改善,但整体依然低迷,不足以解释居民中长贷的高增。我们认为,居民中长贷的亮眼表现主要有两层原因,1)存量贷款利率调降的落地,大幅缓解了居民提前还贷的意愿;2)全国绝大部分城市的首套房首付比例调降,意味着相同数量的地产销售,将撬动更多居民杠杆。

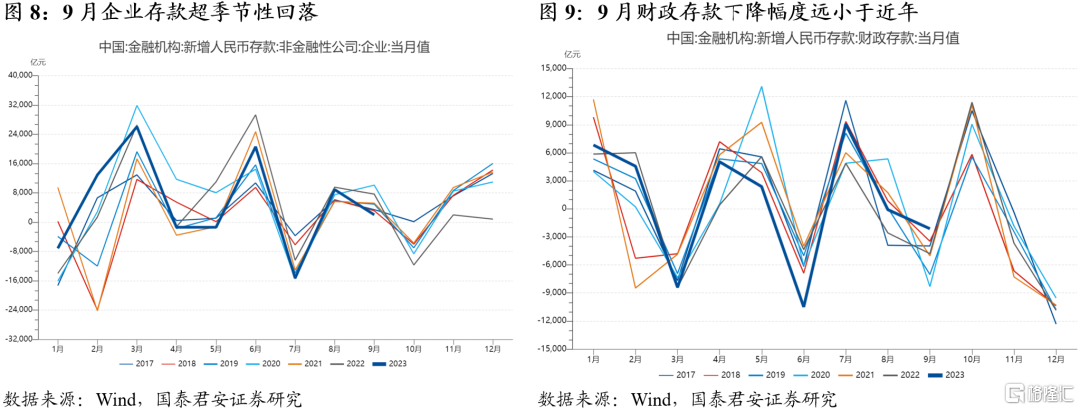

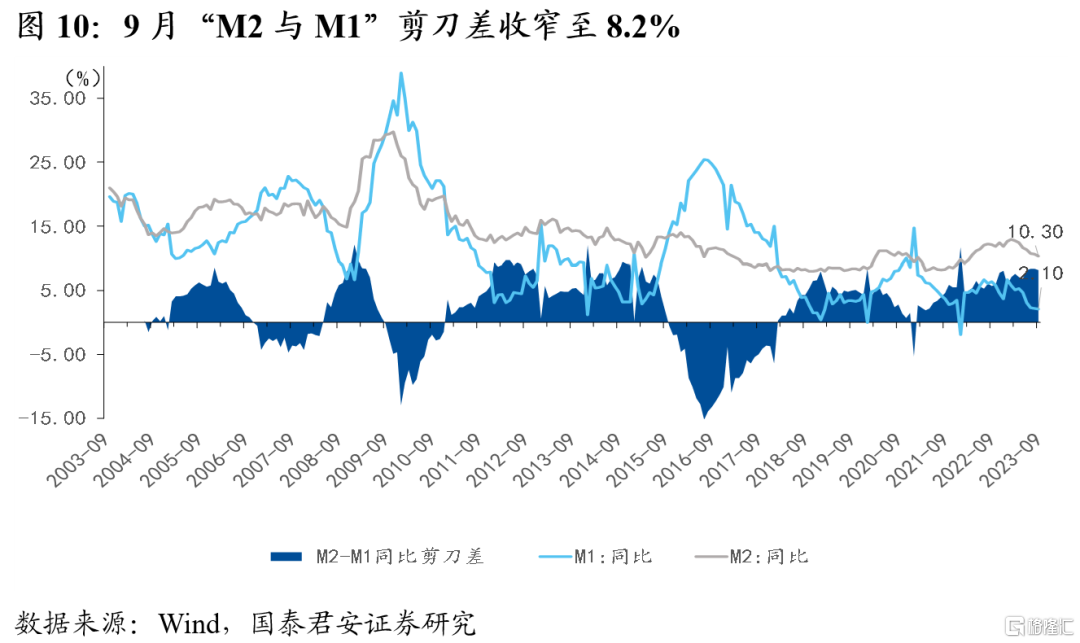

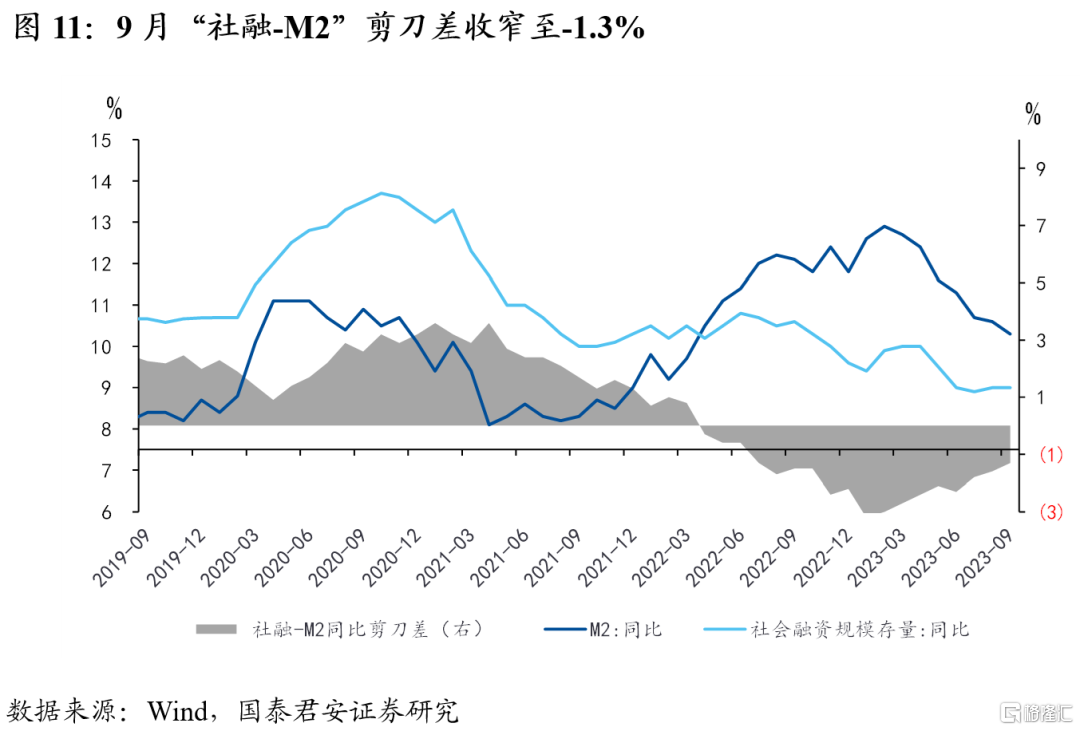

3、居民、企业存款回落,资金活化程度有所改善。9月人民币存款新增2.24万亿元,在财政存款支撑下依然同比少增3891亿元,主因居民、企业存款回落。9月M2与M1剪刀差较8月持平至8.2%,货币活化程度仍需改善。其中,M1同比增长2.1%,M2同比增长10.3%;M2与社融同比收窄至-1.3%,流动性循环边际改善。

4、我们重申信用周期已在底部,趋势回升可能将逐步出现。地产政策的传导存在一定时滞,优化效果仍待观察,且后续仍有加力空间。此外,地方化债的加速落地,对全社会资金链的影响或被低估,实际上化债能够缓解部分民营企业应收账款压力,对改善全社会的资金链都有积极意义。货币政策方面,降息仍有空间,但短期迫切性下降,关注化债背景下再次降准的可能。

5、风险提示:地产链持续低迷。复苏不及预期。

1. 社融:显著高于预期,主因政府债净融资放量

9月新增社融同比多增,主因政府债净融资放量。9月新增社融为4.12万亿元,高于预期的3.7万亿元,同比多增5638亿元。其中,政府债券融资新增近万亿元,同比多增超4000亿元、是核心支撑。9月末社会融资规模存量为372.5万亿元,同比增长9%,与8月持平,但扣除掉政府债券融资后的存量增速为8.8%,较8月进一步回落。

2. 信贷:总量略低于预期,居民中长贷表现亮眼

信贷总量同比少增,居民中长贷表现亮眼。9月新增信贷2.31万亿元,略低于预期的2.5万亿元,同比少增1764亿元。分结构来看,1)新增企业贷16830亿元;2)新增居民贷8685亿元。

企业端,中长贷、短贷虽同比少增,仍位于历史第二高水平

9月企业贷全面同比少增,不过仍位于历史第二高水平。与8月较为类似的是,9月企业中长期贷款、短期贷款较2022年同期均录得少增,部分观点归因于企业实际融资动能依然偏弱。但我们认为,9月企业部门新增贷款高于除了2022年的任何一年的同期水平,再考虑到提前还贷逐步退潮后,部分贷款置换情况出现缓解,9月企业部门的实际融资动能或强于数据本身。

》居民端,地产销售低迷无碍中长贷高增

9月居民贷新增8685亿元,同比多增2191亿元,中长贷是核心推动。其中,中长贷新增超5000亿元,同比多增约2000亿元,为表现最好的分项。尽管9月地产销售情况较8月略有改善,但整体依然偏低迷,不足以解释居民中长贷的高增。我们认为,居民中长贷的亮眼表现主要有两层原因,1)存量贷款利率调降的落地,大幅缓解了居民提前还贷的意愿;2)全国绝大部分城市的首套房首付比例调降,意味着相同数量的地产销售,将撬动更多居民杠杆。

3. 居民、企业存款回落,资金活化程度有所改善

9月人民币存款新增2.24万亿元,在财政存款支撑下依然同比少增3891亿元,主因居民、企业存款回落。具体来看,住户存款增加25316亿元,非金融企业存款增加2010亿元,合计比2022年同期少增4217亿元;财政性存款减少2127亿元,降幅低于历史同期,指向财政仍处于赶进度的筹资阶段。

整体来看,9月M2与M1剪刀差较8月收窄至8.2%,货币活化程度仍需改善。其中,M1同比增长2.1%,M2同比增长10.3%;M2-M1剪刀差收窄至8.2%;M2与社融同比收窄至-1.3%,流动性循环边际改善。

4. 信用周期已在底部,趋势回升可能将逐步出现

我们重申信用周期已在底部,趋势回升可能将出现在4季度,化债等积极因素仍有持续性,后续无需悲观。在高质量发展与产业升级主导下,政策依然会保持轻踩油门的状态,全年增速“保5”仍需要政策组合拳阶段性加力,即在调结构的基础上稳增长。其中,地产政策的传导存在一定时滞,优化效果仍待观察,且后续仍有加力空间,无需过度悲观。此外,地方化债的加速落地,对全社会资金链的影响或被低估。原因在于,市场普遍认为地方化债的积极影响仅限于政府的现金流层面,实际上能够缓解部分民营企业的应收账款压力,对改善全社会的资金链都有积极意义。

货币政策方面,降息仍有空间,但短期迫切性下降,关注化债背景下再次降准的可能。从降息空间来看,我们认为,1年期LPR后续还有5BP左右的空间,5年期LPR还有调降10BP左右的空间,考虑到当前个人住房贷款利率对LPR的引导依赖降低,地方商品房销售价格连续3个月下跌可以自定按揭利率下限,当前首套房按揭利率普遍减点30bp,较22年初已经明显低出100bp左右,因此短期继续调降LPR的迫切性下降。我们认为,后续关注存量贷款利率调降的实际推进以及存款利率的新一轮调降。降准方面,全年降准空间在54bp,也就意味着经历过2次普降25bp之后,降准空间基本释放完毕。不过,考虑到10月后MLF到期压力进一步加大以及地方化债规模存在不确定性,如果流动性缺口阶段性放大,也不排除再次降准的可能。

5. 风险提示

地产链持续低迷,复苏不及预期。

注:本文来自国泰君安2023年10月14日发布的《【国君宏观】“社融强,信贷弱”,原因何在?——2023年9月社融数据点评(20231014)》,报吿分析师:董琦 S0880520110001、曹金丘

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。