本文來自格隆匯專欄:國君宏觀董琦,作者:國君宏觀董琦團隊

導讀

9月社融總量超預期,主因政府債淨融資放量。信貸略低於預期,居民中長貸表現亮眼,一方面存量貸款利率調降落地,大幅緩解了居民提前還貸的意願,另一方面首套房的首付比例調降加大了居民槓桿撬動作用。我們重申信用週期已在底部,後續將會小幅回升,此外化債等積極因素也將逐步落地。未來貨幣政策釋放空間將進一步加大。

摘要

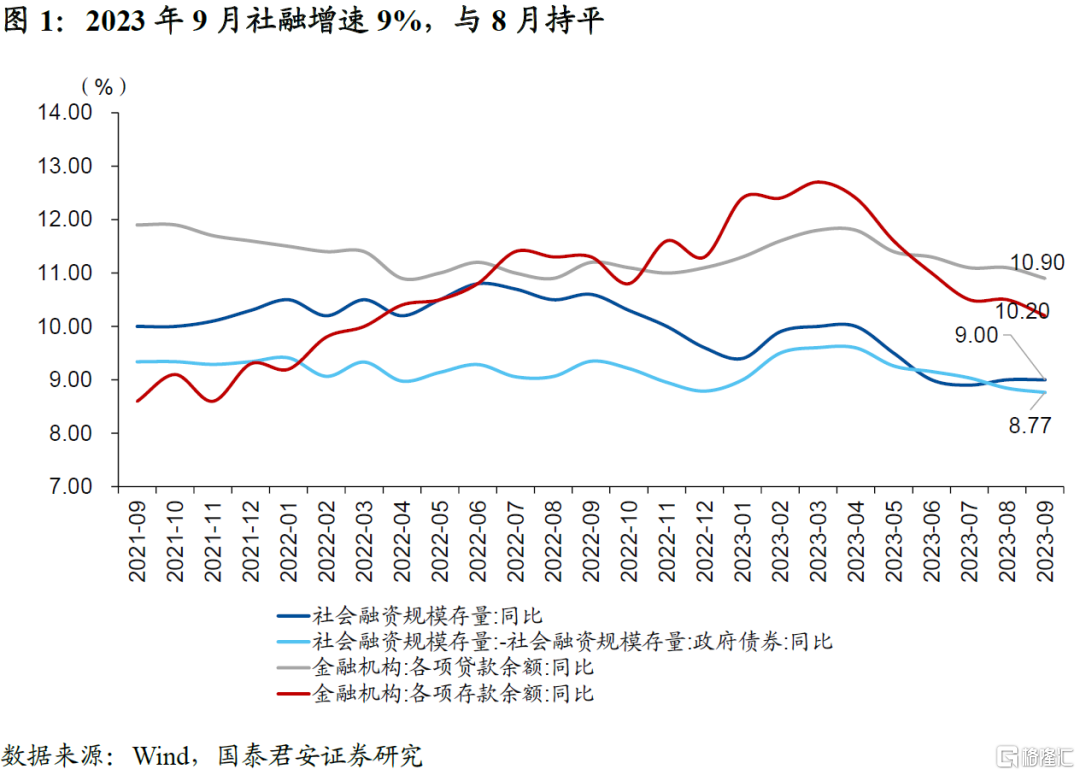

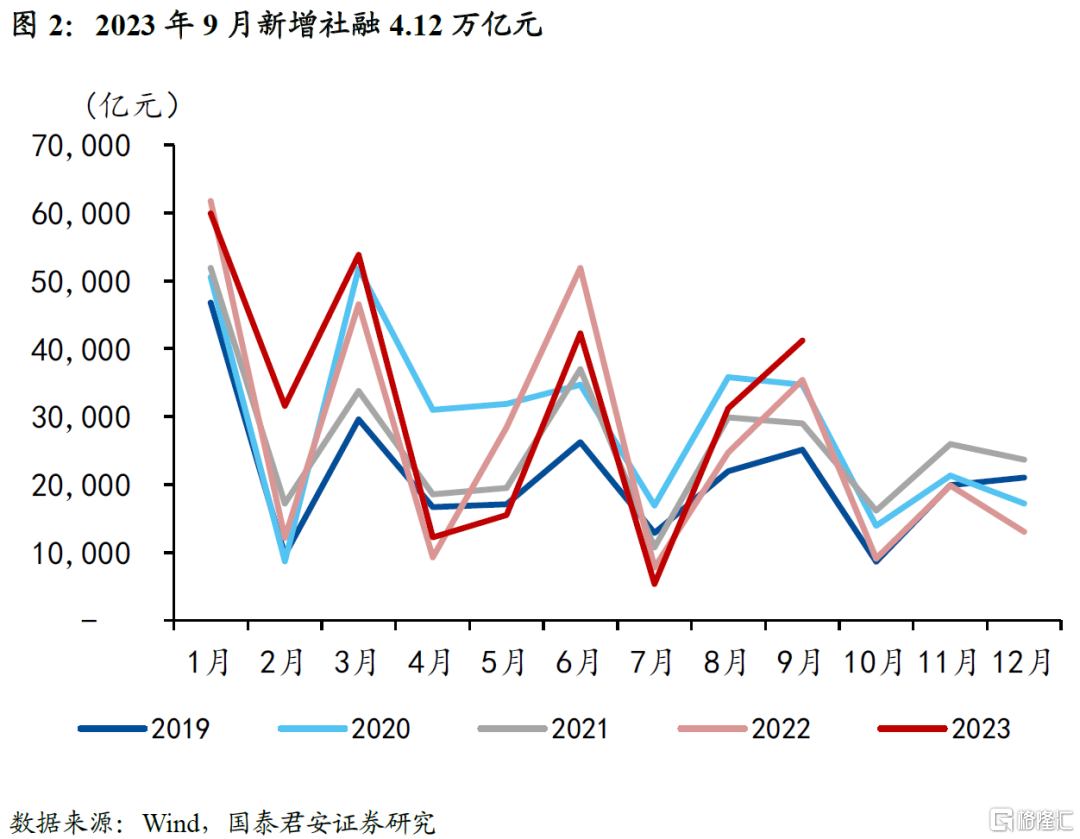

1、9月社融總量超預期,主因政府債淨融資放量。9月新增社融同比多增,主因政府債淨融資放量。9月新增社融為4.12萬億元,高於預期的3.7萬億元,同比多增5638億元。其中,政府債券融資新增近萬億元,同比多增超4000億元、是核心支撐。9月末社會融資規模存量為372.5萬億元,同比增長9%,與8月持平,但扣除掉政府債券融資後的存量增速為8.8%,較8月進一步回落。

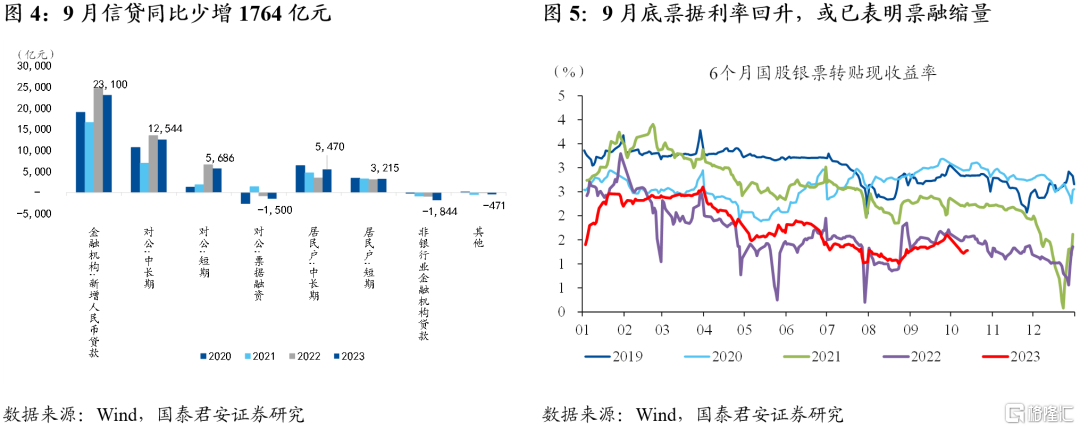

2、信貸略低於預期,企業貸實際表現不差,居民中長貸表現亮眼。9月新增信貸2.31萬億元,低於預期的2.5萬億元,同比少增1764億元。分結構來看,1)新增企業貸16830億元;2)新增居民貸8685億元。9月企業貸全面同比少增,不過仍位於歷史第二高水平。

1)企業端,與8月較為類似的是,9月企業中長期貸款、短期貸款較2022年同期均錄得少增,部分觀點歸因於企業實際融資動能依然偏弱。但我們認為,9月企業部門新增貸款高於除了2022年的任何一年的同期水平,再考慮到提前還貸逐步退潮後,部分貸款置換情況出現緩解,9月企業部門的實際融資動能或強於數據本身。

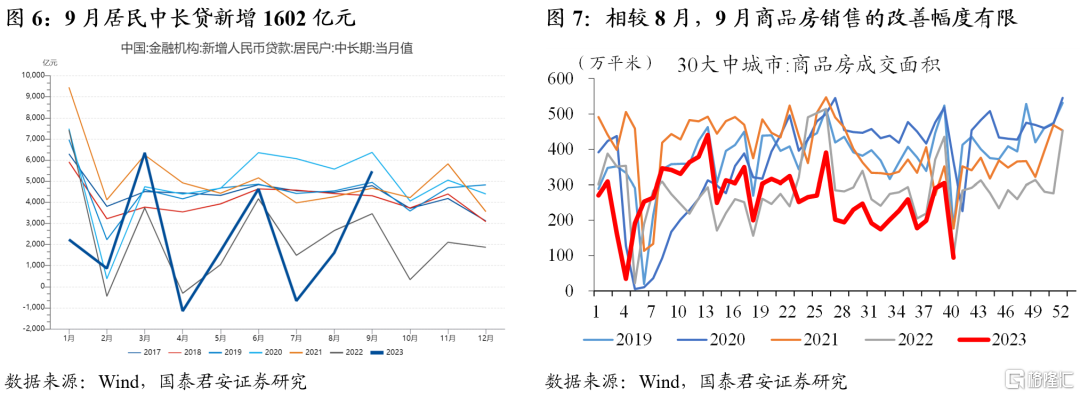

2)居民端,中長貸新增超5000億元,同比多增約2000億元,為表現最好的分項。儘管9月地產銷售情況較8月略有改善,但整體依然低迷,不足以解釋居民中長貸的高增。我們認為,居民中長貸的亮眼表現主要有兩層原因,1)存量貸款利率調降的落地,大幅緩解了居民提前還貸的意願;2)全國絕大部分城市的首套房首付比例調降,意味着相同數量的地產銷售,將撬動更多居民槓桿。

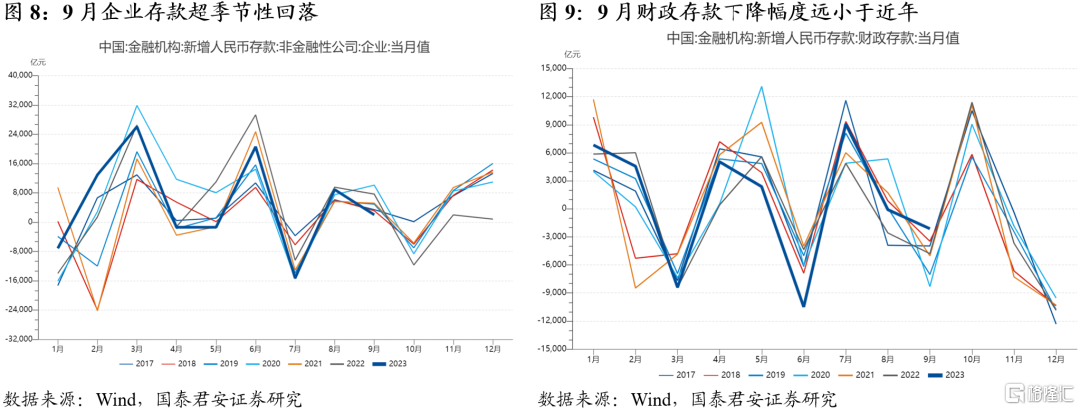

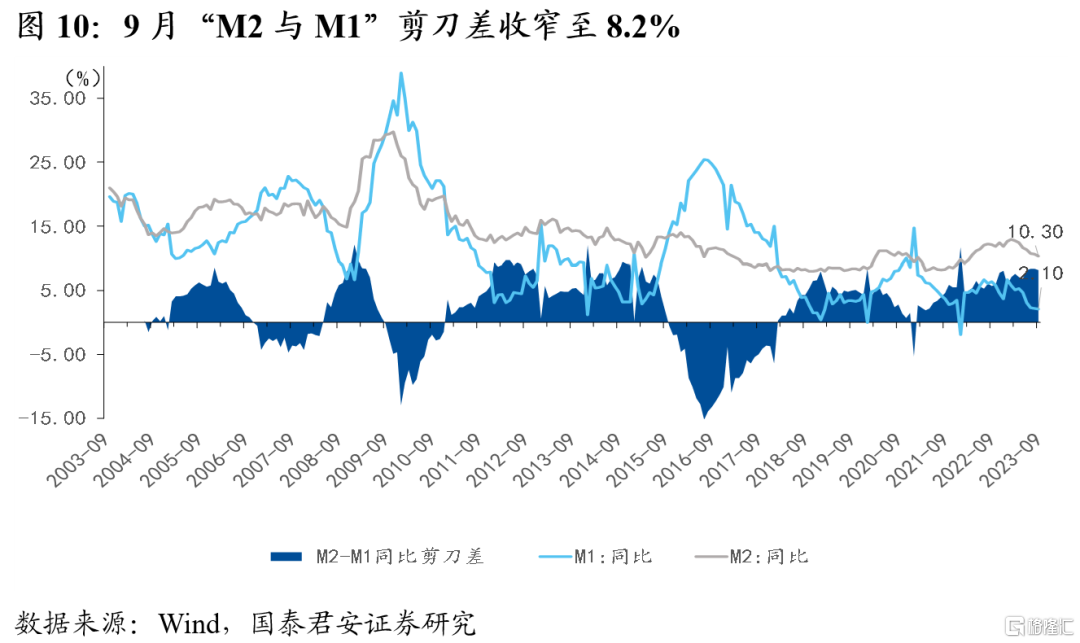

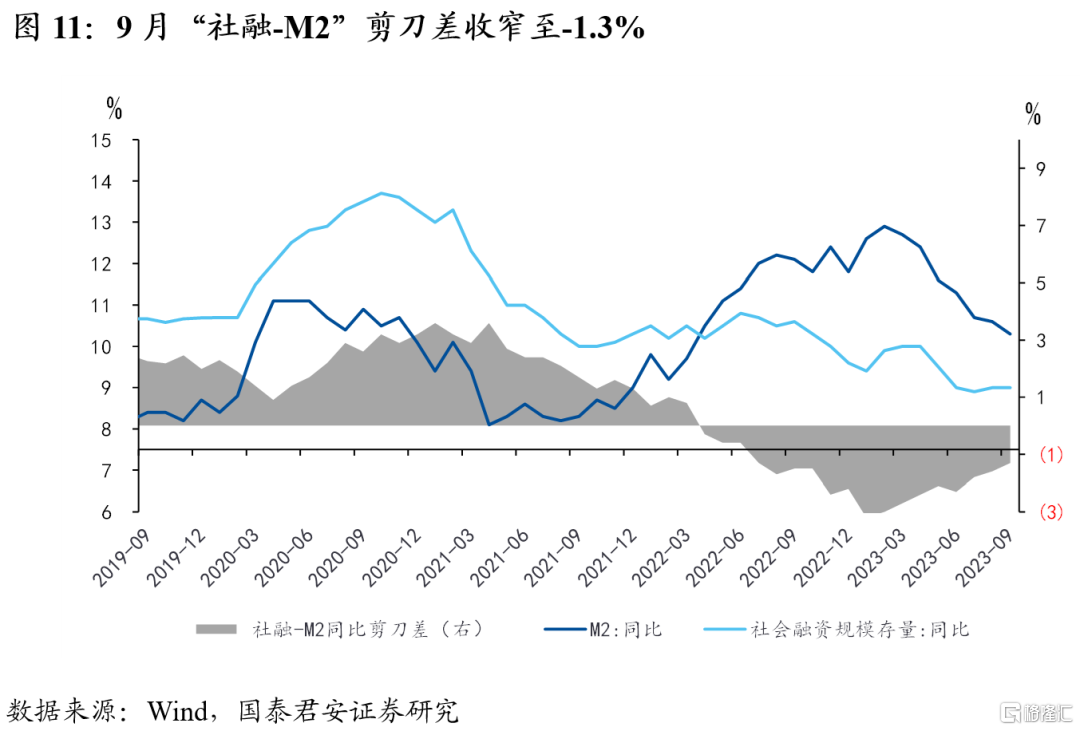

3、居民、企業存款回落,資金活化程度有所改善。9月人民幣存款新增2.24萬億元,在財政存款支撐下依然同比少增3891億元,主因居民、企業存款回落。9月M2與M1剪刀差較8月持平至8.2%,貨幣活化程度仍需改善。其中,M1同比增長2.1%,M2同比增長10.3%;M2與社融同比收窄至-1.3%,流動性循環邊際改善。

4、我們重申信用週期已在底部,趨勢回升可能將逐步出現。地產政策的傳導存在一定時滯,優化效果仍待觀察,且後續仍有加力空間。此外,地方化債的加速落地,對全社會資金鍊的影響或被低估,實際上化債能夠緩解部分民營企業應收賬款壓力,對改善全社會的資金鍊都有積極意義。貨幣政策方面,降息仍有空間,但短期迫切性下降,關注化債背景下再次降準的可能。

5、風險提示:地產鏈持續低迷。復甦不及預期。

1. 社融:顯著高於預期,主因政府債淨融資放量

9月新增社融同比多增,主因政府債淨融資放量。9月新增社融為4.12萬億元,高於預期的3.7萬億元,同比多增5638億元。其中,政府債券融資新增近萬億元,同比多增超4000億元、是核心支撐。9月末社會融資規模存量為372.5萬億元,同比增長9%,與8月持平,但扣除掉政府債券融資後的存量增速為8.8%,較8月進一步回落。

2. 信貸:總量略低於預期,居民中長貸表現亮眼

信貸總量同比少增,居民中長貸表現亮眼。9月新增信貸2.31萬億元,略低於預期的2.5萬億元,同比少增1764億元。分結構來看,1)新增企業貸16830億元;2)新增居民貸8685億元。

企業端,中長貸、短貸雖同比少增,仍位於歷史第二高水平

9月企業貸全面同比少增,不過仍位於歷史第二高水平。與8月較為類似的是,9月企業中長期貸款、短期貸款較2022年同期均錄得少增,部分觀點歸因於企業實際融資動能依然偏弱。但我們認為,9月企業部門新增貸款高於除了2022年的任何一年的同期水平,再考慮到提前還貸逐步退潮後,部分貸款置換情況出現緩解,9月企業部門的實際融資動能或強於數據本身。

》居民端,地產銷售低迷無礙中長貸高增

9月居民貸新增8685億元,同比多增2191億元,中長貸是核心推動。其中,中長貸新增超5000億元,同比多增約2000億元,為表現最好的分項。儘管9月地產銷售情況較8月略有改善,但整體依然偏低迷,不足以解釋居民中長貸的高增。我們認為,居民中長貸的亮眼表現主要有兩層原因,1)存量貸款利率調降的落地,大幅緩解了居民提前還貸的意願;2)全國絕大部分城市的首套房首付比例調降,意味着相同數量的地產銷售,將撬動更多居民槓桿。

3. 居民、企業存款回落,資金活化程度有所改善

9月人民幣存款新增2.24萬億元,在財政存款支撐下依然同比少增3891億元,主因居民、企業存款回落。具體來看,住户存款增加25316億元,非金融企業存款增加2010億元,合計比2022年同期少增4217億元;財政性存款減少2127億元,降幅低於歷史同期,指向財政仍處於趕進度的籌資階段。

整體來看,9月M2與M1剪刀差較8月收窄至8.2%,貨幣活化程度仍需改善。其中,M1同比增長2.1%,M2同比增長10.3%;M2-M1剪刀差收窄至8.2%;M2與社融同比收窄至-1.3%,流動性循環邊際改善。

4. 信用週期已在底部,趨勢回升可能將逐步出現

我們重申信用週期已在底部,趨勢回升可能將出現在4季度,化債等積極因素仍有持續性,後續無需悲觀。在高質量發展與產業升級主導下,政策依然會保持輕踩油門的狀態,全年增速“保5”仍需要政策組合拳階段性加力,即在調結構的基礎上穩增長。其中,地產政策的傳導存在一定時滯,優化效果仍待觀察,且後續仍有加力空間,無需過度悲觀。此外,地方化債的加速落地,對全社會資金鍊的影響或被低估。原因在於,市場普遍認為地方化債的積極影響僅限於政府的現金流層面,實際上能夠緩解部分民營企業的應收賬款壓力,對改善全社會的資金鍊都有積極意義。

貨幣政策方面,降息仍有空間,但短期迫切性下降,關注化債背景下再次降準的可能。從降息空間來看,我們認為,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間,考慮到當前個人住房貸款利率對LPR的引導依賴降低,地方商品房銷售價格連續3個月下跌可以自定按揭利率下限,當前首套房按揭利率普遍減點30bp,較22年初已經明顯低出100bp左右,因此短期繼續調降LPR的迫切性下降。我們認為,後續關注存量貸款利率調降的實際推進以及存款利率的新一輪調降。降準方面,全年降準空間在54bp,也就意味着經歷過2次普降25bp之後,降準空間基本釋放完畢。不過,考慮到10月後MLF到期壓力進一步加大以及地方化債規模存在不確定性,如果流動性缺口階段性放大,也不排除再次降準的可能。

5. 風險提示

地產鏈持續低迷,復甦不及預期。

注:本文來自國泰君安2023年10月14日發佈的《【國君宏觀】“社融強,信貸弱”,原因何在?——2023年9月社融數據點評(20231014)》,報吿分析師:董琦 S0880520110001、曹金丘

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content