本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

美国8月CPI同比以及核心CPI环比增速均略高于预期,能源项通胀环比增速明显反弹以及核心服务项通胀环比增速保持共同推动CPI环比增速飙升至0.6%。未来美国整体通胀持续上行风险较低,我们预计短期10年期美债利率或继续在4%以上的高位运行。

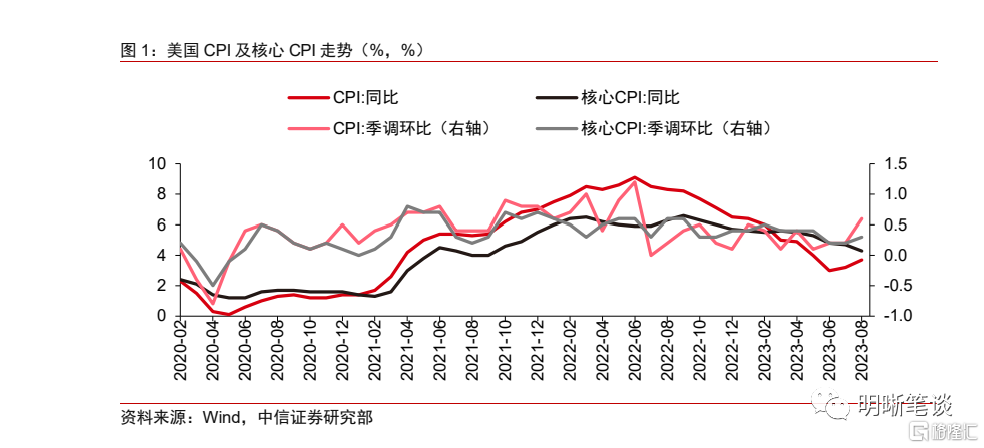

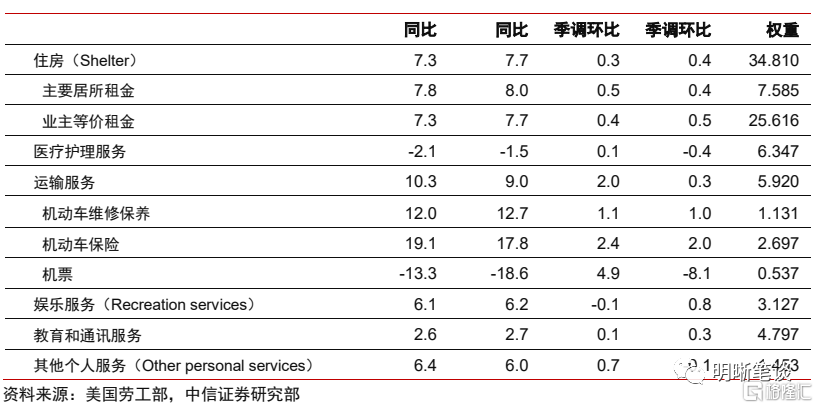

美国8月CPI同比以及核心CPI环比增速均略高于预期。CPI同比增速连续第2个月回升,8月升至3.7%,高于3.6%的预期。未经季节调整的核心CPI同比增速为4.3%,与预期一致;CPI环比增长0.6%,和市场预期相同,为2022年6月以来的最大环比升幅,前值为0.2%,核心CPI环比增速为0.3%,高于0.2%的预期。分项来看,能源项通胀环比增速明显反弹以及核心服务项通胀环比增速保持共同推动了美国通胀环比的高增速,美国8月核心商品项通胀继续负增长,通胀黏性的主要构成仍然为核心服务项。

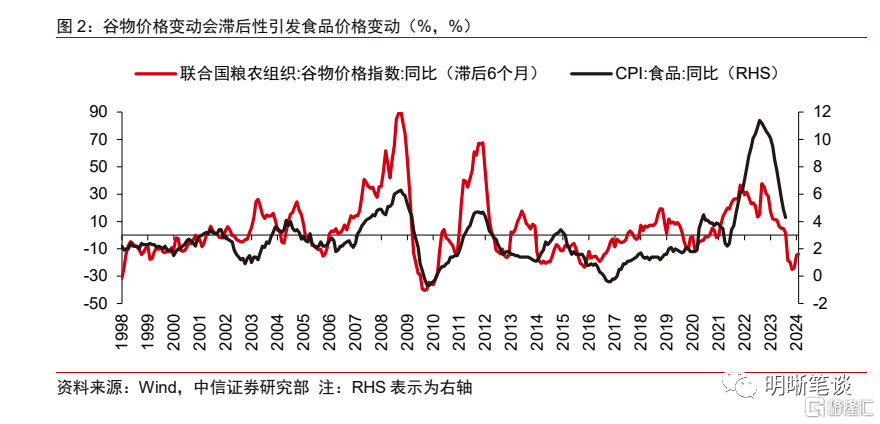

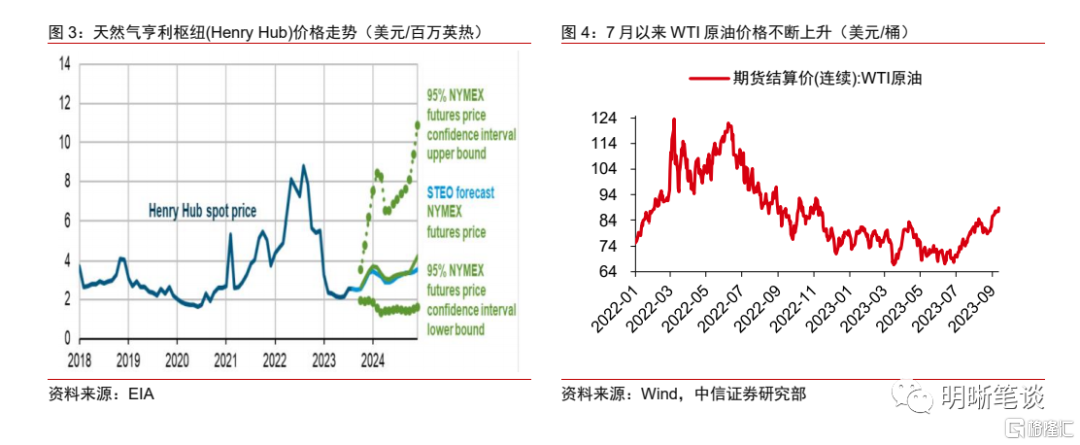

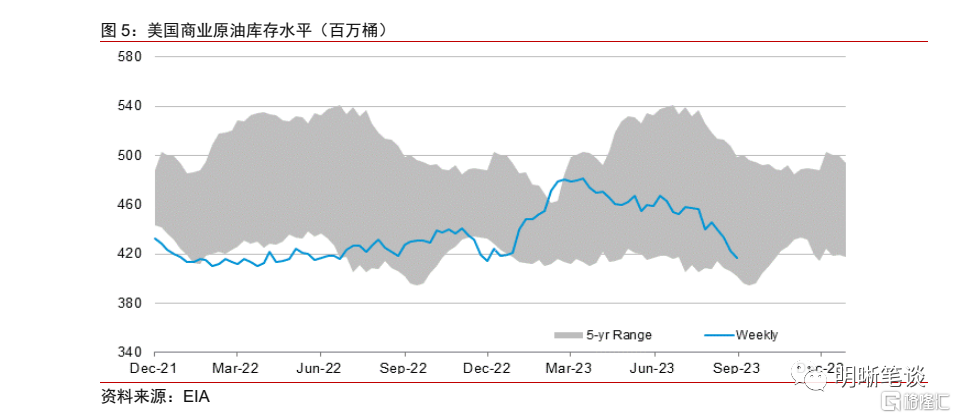

8月美国食品项通胀环比增速为0.2%,能源项通胀环比增速为5.6%,预计未来食品项以及能源项较难持续阻碍美国通胀。由于恶劣天气导致大米等农产品减产,叠加众多农产品出口国发布大米和植物油出口禁令及俄罗斯退出黑海粮食协议,整体谷物价格止跌企稳。未来随着全球粮食供给短缺缓解,市场担忧预计将有所下降,食品项通胀预计较难大幅环比反弹。能源方面,考虑到沙特和俄罗斯减产及强劲的世界石油需求,我们预计未来年内原油供给较紧格局较难改变,原油价格短期或在85美元/桶附近宽幅震荡,未来能源商品价格变动较难持续大幅提升,对于通胀的阻碍也较难持续。

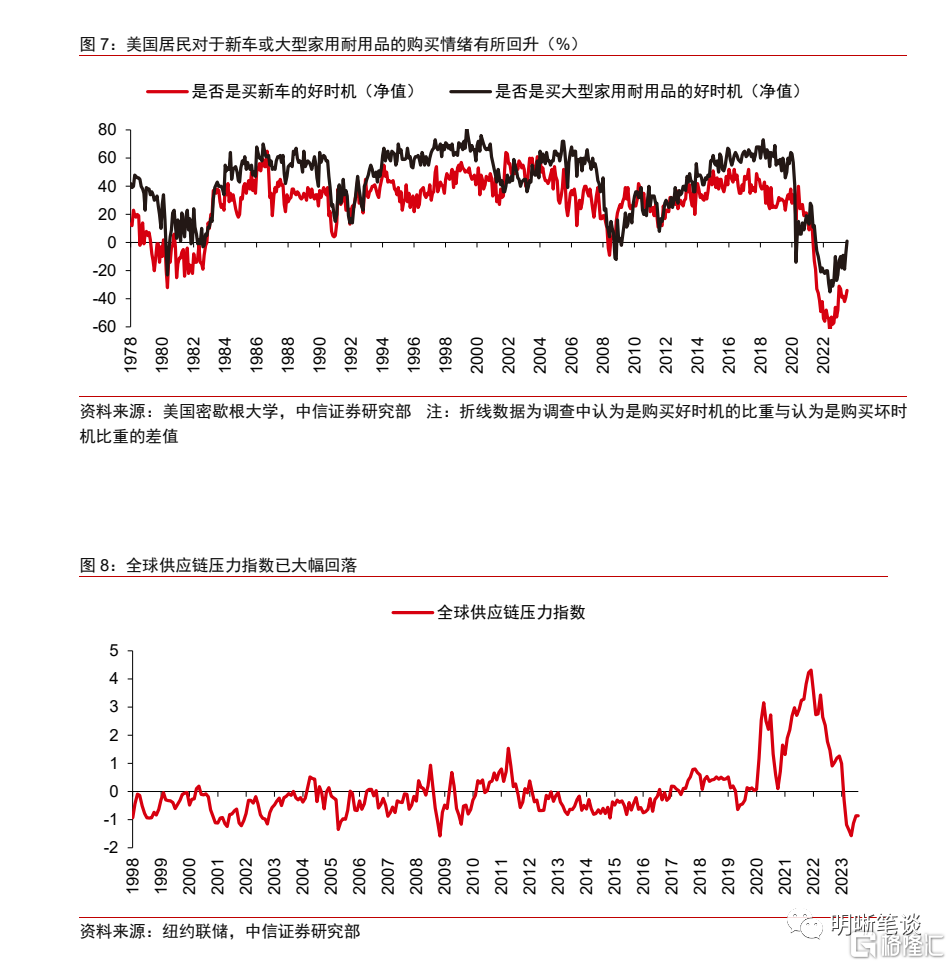

8月美国核心商品项通胀继续环比负增长,降幅缩窄,录得-0.1%。8月核心通胀负增长主要得益于二手汽车和卡车项、教育和通讯项、娱乐商品项等通胀环比负增长。今年以来居民对于购买耐用品倾向边际有所回升,未来二手汽车和卡车项通胀的向下推动作用或趋于有限。叠加能源价格上升会导致交通运输、制造业产品等成本上升,但美国就业市场走弱或抑制未来核心商品通胀的上升幅度。

8月美国核心服务项通胀环比如预期继续保持高黏性,环比增速仍为0.4%,预计未来核心服务项通胀或随劳动力市场降温有所缓解。当前美国房地产市场回暖持续,美国房价企稳甚至回升,因而未来住房项通胀或继续较缓慢下行,住房项通胀黏性预计将较高。但另一方面,随着就业需求放缓,美国劳动力参与率提升,劳动力市场紧张程度有所缓解,预计薪资增速对于核心服务项通胀下行的阻碍将一定程度上有所缓解。

能源项推升8月美国通胀,未来美国整体通胀持续上行风险较低。下半年能源项仍存在供给端冲击风险,或推动能源项以及核心商品项通胀环比增速出现阶段性上行,但能源项未来上升空间有限,对于整体通胀的负面影响预计较难持续。未来就业市场供需紧张逐步缓解有望推动核心服务项通胀下行。整体而言,我们认为美国整体通胀持续上行风险较低,核心通胀同比增速或缓慢下行。

预计美联储9月暂停加息,美债利率或将继续高位运行。美国劳动力市场进一步降温,美国经济回暖程度以及持续性还需要进一步观察,近期美联储官员一致认为9月暂停加息是合适的,因而预计9月美联储暂停加息的概率较高,11月是否加息还存在一定不确定性,还需观察美国经济,尤其是通胀以及就业市场数据,年内美联储降息概率较低。由于美国经济韧性仍较高,美联储预计将在较长时间内维持高利率,我们预计短期10年期美债利率或继续在4%以上的高位运行。

风险因素:美国经济超预期;美国通胀超预期;美国货币政策超预期;美国金融体系脆弱性超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

数据

美国劳工部公布数据显示,美国8月未季调CPI同比升3.7%,预期升3.6%,前值升3.2%;季调后CPI环比升0.6%,预期升0.6%,前值升0.2%;未季调核心CPI同比升4.3%,预期升4.3%,前值升4.7%;季调后核心CPI环比升0.3%,预期升0.2%,前值升0.2%。

8月美国通胀略超预期

美国8月CPI同比以及核心CPI环比增速均略高于预期,CPI环比增速升至0.6%,核心CPI环比增速为0.3%。随着基数效应消退,CPI同比增速连续第2个月回升,8月升至3.7%,高于3.6%的预期。未经季节调整的核心CPI同比增速为4.3%,与预期一致,创2021年9月以来的新低;CPI环比增长0.6%,和市场预期相同,为2022年6月以来的最大环比升幅,前值为0.2%,核心CPI环比增速为0.3%,高于0.2%的预期。

能源项与核心服务项推动美国通胀环比走高

就不同分项来看,能源项通胀环比增速明显反弹以及核心服务项通胀环比增速保持共同推动了美国通胀环比增速较高,核心商品项通胀继续负增长,食品项通胀环比增速仍较温和。总体来看,通胀黏性的主要构成仍然为核心服务项。

8月美国食品项通胀环比增速为0.2%,能源项通胀环比增速为5.6%,我们预计未来食品项以及能源项均较难持续阻碍美国通胀。8月家庭食品环比增速从0.3%放缓至0.2%,非家用食品环比增速从0.2%小幅上升至0.3%。此前恶劣天气(厄尔尼诺现象、欧洲干旱等)导致大米等农产品减产,印度、阿联酋等大米出口国7月以来相继宣布禁止大米出口,8月土耳其对橄榄油实施出口禁令,叠加俄罗斯退出黑海粮食协议,导致大米和植物油等价格转为上升,整体谷物价格止跌企稳,同比跌幅缩窄。未来随着全球粮食供给短缺缓解,市场担忧预计将有所下降,食品项通胀预计较难大幅环比反弹。而能源方面,8月能源项环比贡献率为0.39%,较大推动了8月美国CPI上行。7月以来原油价格持续走高,9月初沙特阿拉伯和俄罗斯再次超预期延续减产计划限制未来年内原油供给, EIA公布的美国商业原油库存持续大幅减少,并且8月IEA表示因为较强劲的夏季航空旅行、发电中石油使用量增加以及中国石化活动,世界石油需求正在创下历史新高。我们预计未来年内原油供给较紧格局较难改变,但美国9月将逐步结束汽油消费旺季,欧洲经济仍在进一步下行,原油价格短期或在85美元/桶附近宽幅震荡,未来能源商品价格变动较难持续大幅提升,对于通胀的阻碍也较难持续。此外,沙特阿拉伯以及俄罗斯原油供应减少以及极端高温导致炼油厂放缓也推升了美国天然气价格,并且考虑未来天然气补库需求,未来天然气价格存在一定上升可能性,但其上升空间偏有限。

8月美国核心商品项通胀继续环比负增长,降幅缩窄,录得-0.1%。8月核心通胀负增长主要得益于二手汽车和卡车项、教育和通讯项、娱乐商品项等通胀环比负增长。虽然二手汽车和卡车价格的先行指标,MANHEIM二手车价值指数的环比增速仍然保持在负值区间,但今年以来居民对于购买耐用品倾向边际有所回升,未来二手汽车和卡车项通胀的向下推动作用或趋于有限。叠加能源价格上升会导致交通运输、制造业产品等成本上升,但美国就业市场走弱或抑制未来核心商品通胀的上升幅度。

8月美国核心服务项通胀环比如预期继续保持高黏性,环比增速仍为0.4%,未来核心服务项通胀或随劳动力市场降温有所缓解。住房项通胀环比增速仅小幅下行至0.3%,其分项主要居所租金项以及业主等价租金项环比增速仍较高,分别为0.5%,0.4%。当前美国房地产市场回暖持续,美国房价企稳甚至回升,因而未来住房项通胀或继续较缓慢下行,住房项通胀黏性预计将较高。但另一方面,随着就业需求放缓,美国劳动力参与率提升,劳动力市场紧张程度有所缓解,预计薪资增速对于核心服务项通胀下行的阻碍将一定程度上有所缓解。

美国紧缩路径将如何?

能源项推升8月美国通胀,未来美国整体通胀持续上行风险较低。下半年能源项仍存在供给端冲击风险,或推动能源项以及核心商品项通胀环比增速出现阶段性上行,但能源项未来上升空间有限,对于整体通胀的负面影响预计较难持续。未来就业市场供需紧张逐步缓解有望推动核心服务项通胀下行。整体而言,美国整体通胀持续上行风险较低,核心通胀同比增速或缓慢下行。

预计美联储9月暂停加息,美债利率或将继续高位运行。美国劳动力市场进一步降温,薪资增长压力有所减弱,美国经济回暖程度以及持续性还需要进一步观察,近期美联储官员一致认为9月暂停加息是合适的,因而预计9月美联储暂停加息的概率较高。对于未来加息是否终止,美联储理事沃勒、达拉斯联储行长洛根等官员表示需等待数据观察通胀趋势是否会持续,但如果潜在需求强于预期,就需要更严格的政策。整体而言,我们预计9月美联储会暂停加息,11月是否加息还存在一定不确定性,还需观察美国经济,尤其是通胀以及就业市场数据,年内美联储降息概率较低。由于美国经济韧性仍较高,美联储预计将在较长时间内维持高利率,预计短期10年期美债利率或继续在4%以上的高位运行。

风险因素

美国经济超预期;美国通胀超预期;美国货币政策超预期;美国金融体系脆弱性超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

注:本文节选自中信证券研究部已于2023年9月14日发布的《债市启明系列20230914—美国通胀上行风险再起?》报吿,分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001所有,违者必究。