本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池配置团队

导读

本周市场震荡调整,主要指数全部收跌。展望后市,预计短期内大盘仍将震荡整理;从中线看,市场大概率会在监管层强力呵护下走出“震荡筑底—>震荡上行”的走势。配置方面,建议继续持有中线仓位,并在权重指数挑战前低时增配。行业方面,券商板块受益于当前政策环境,建议在回调中配置,同时关注地产板块;医药板块有“利空出尽”迹象,可适当增加关注;芯片、科创板块,建议原仓持有;TMT“三剑客”还未出现中线调整结束迹象,建议继续等待。

摘要

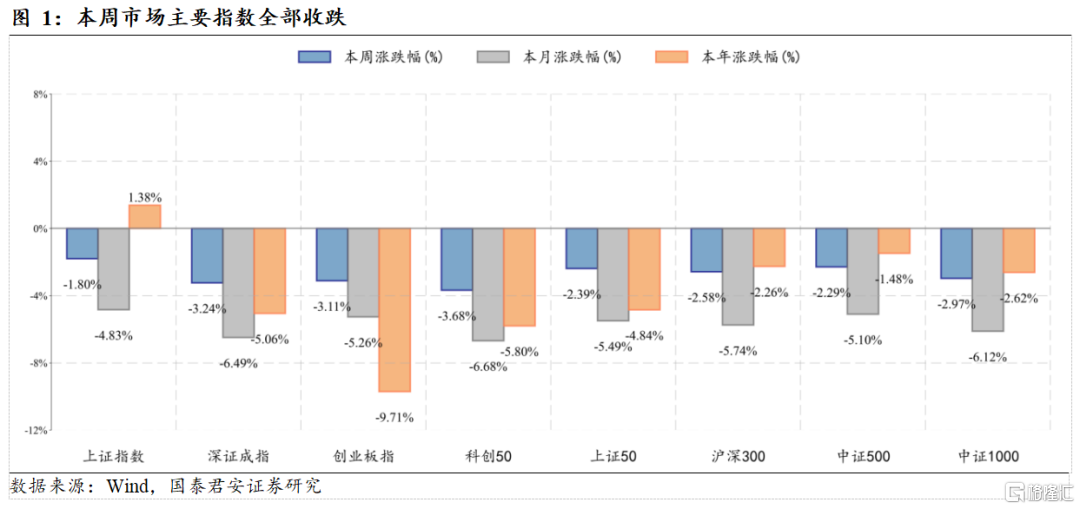

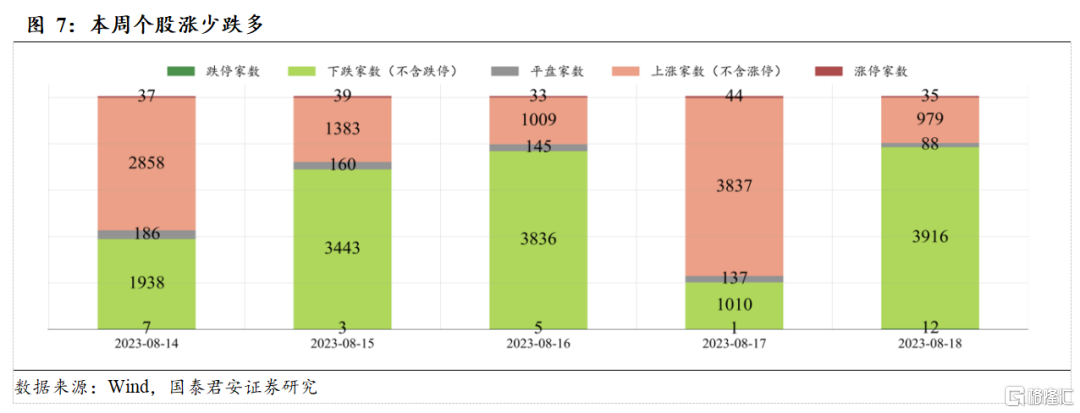

本周(2023-08-14至2023-08-18)行情概况:(1)主要指数:本周市场震荡调整,主要指数全部收跌。其中,科创50、深证成指、创业板指、中证10000跌幅居前,分别下跌3.68%、3.24%、3.11%、2.97%。

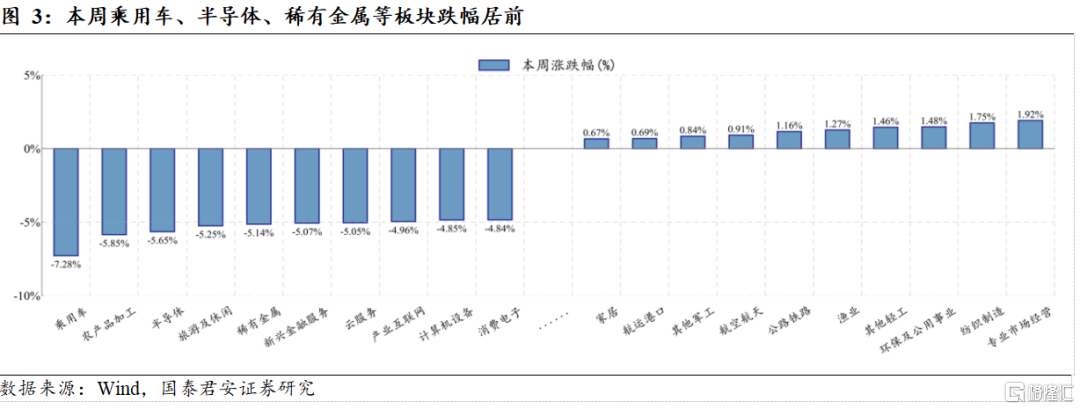

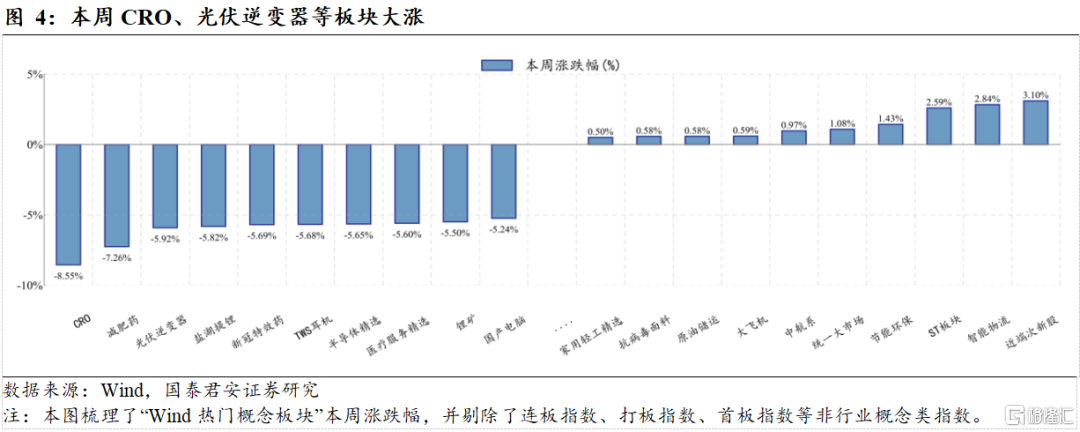

(2)板块观察:本周行业板块多数收跌,智能物流、节能环保等板块上升超1%;CRO、光伏逆变器等板块下跌超5%。

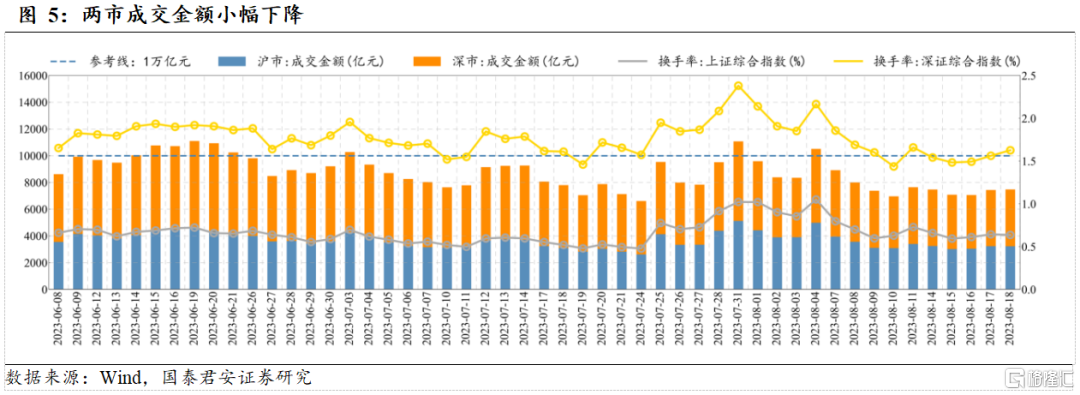

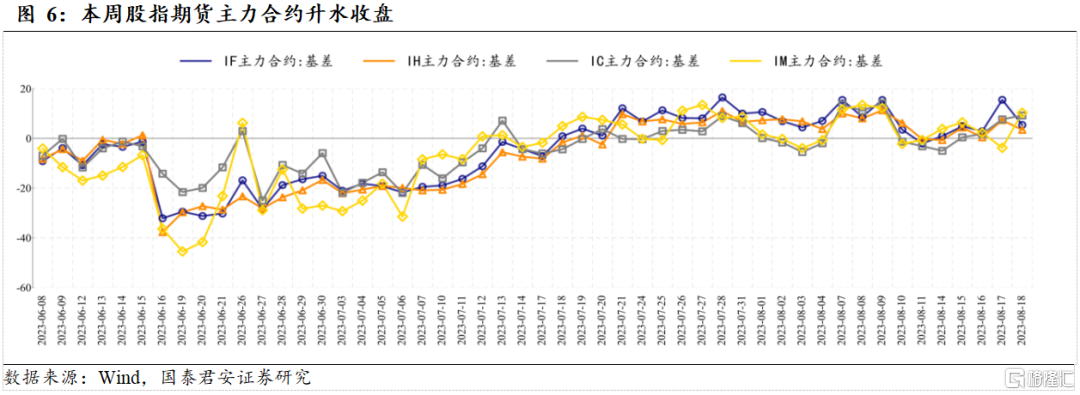

(3)市场情绪:成交金额小幅下降,股指期货升水收盘。本周沪深两市日均成交额0.73万亿元。截至周五,IF、IH和IC主力合约分别升水0.14%、0.14%和0.16%。

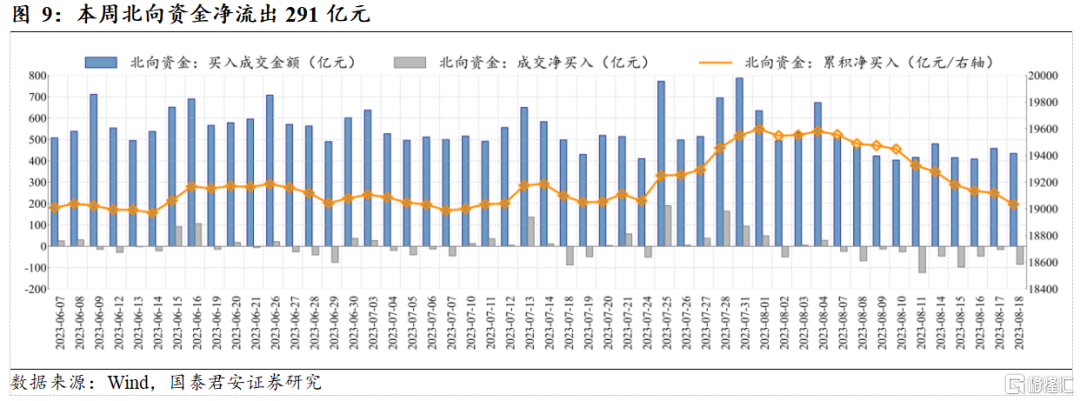

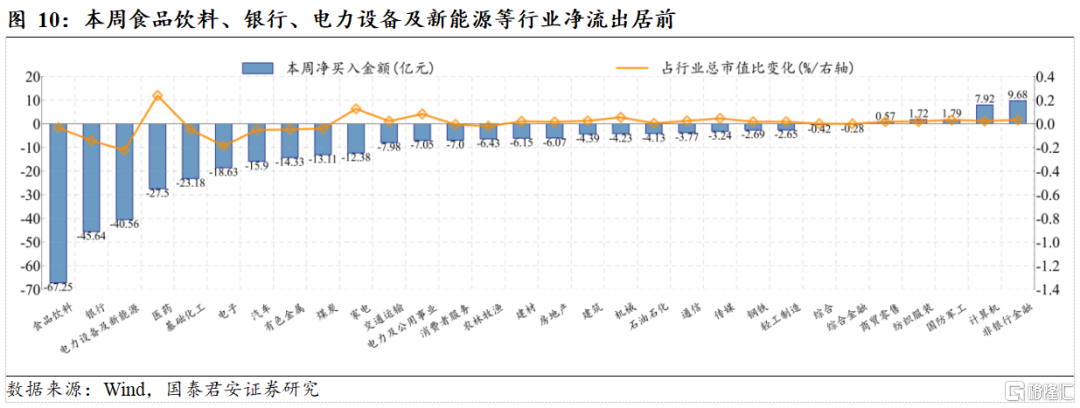

(4)资金流向:两融余额小幅下降,北向资金净流出291亿元。最新余额数据(08月17日周四)为1.58万亿元。本周食品饮料、银行、电力设备及新能源分别净流出67.25、45.64、40.56亿元。

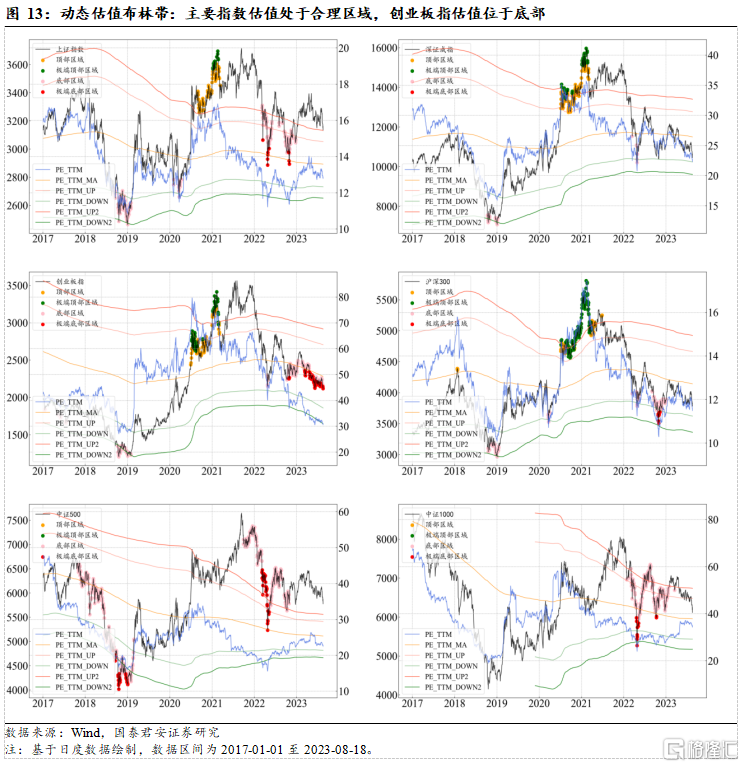

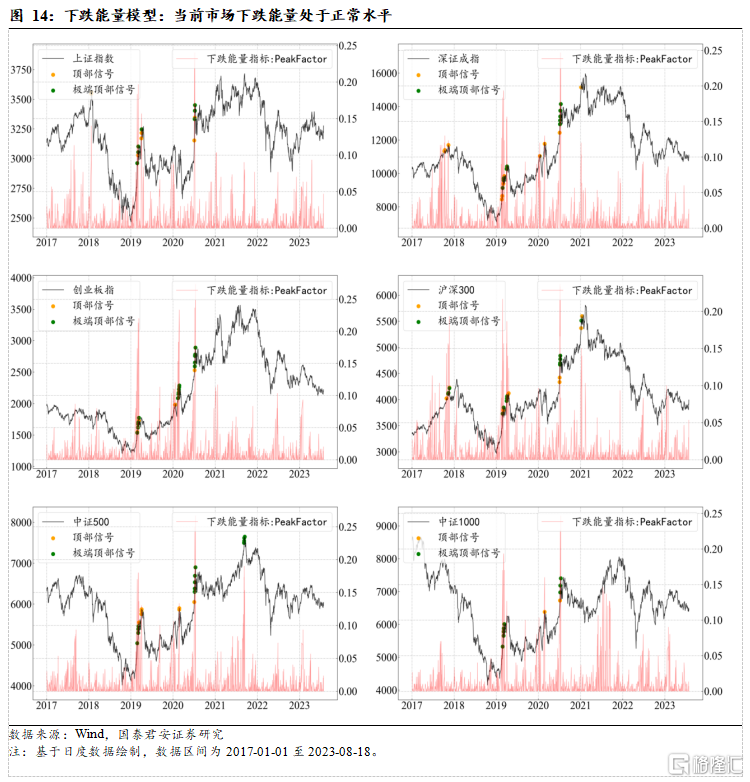

(5)量化“黑科技”:主要指数估值基本合理,创业板指位于估值底部。市场主要指数下跌能量处于正常水平,尚未触发下跌信号。

本周行情归因:

(1)国务院印发意见,进一步优化外商投资环境。(2)协同发力强化逆周期调节,央行时隔两月再度降息。(3)央行:用好各项调控储备工具,坚决防范汇率超调风险。

下周行情展望:

本周市场震荡调整,主要指数全部收跌。展望后市,由于美元对人民币汇率仍在上行末端、外资流出压力尚在,加之连续两周调整后市场情绪低迷,预计短期内大盘仍将维持震荡整理格局。从中线看,监管层持续释放利多资本市场政策信号,8月18日收盘后提出一揽子措施有利于提振市场信心。我们认为,虽然短期走势压制投资者情绪,但是随着各项政策的不断累积,市场大概率会在监管层强力呵护下走出“震荡筑底—>震荡上行”的走势,投资者无需过度恐慌。配置方面,建议在当前位置上保持战略定力,以中线视野看待短期调整,继续持有中线仓位;同时,积极把握市场回调机会,在权重指数挑战前低时增配。行业配置方面,考虑到当前政策环境对券商板块相对有利,建议投资者在回调中配置,同时关注同属大金融的地产板块;医药近期板块有“利空出尽”的迹象,可以适当增加关注度;芯片、科创等板块,目前位置较低但仍在寻底过程中,建议原仓持有;TMT“三剑客”还未出现中线调整结束的迹象,建议中线投资者继续等待。

风险提示:疫情反复;俄乌局势发展超预期;宏观政策趋松不及预期;量化模型基于历史数据构建,而历史规律存在失效风险。

01

本周行情概况

1.1. 主要指数:市场震荡调整,主要指数全部收跌

本周(2023-08-14至2023-08-18)市场震荡调整,主要指数全部收跌。其中,科创50、深证成指、创业板指、中证1000、沪深300、上证50、中证500、上证指数分别下跌3.68%、3.24%、3.11%、2.97%、2.58%、2.39%、2.29%、1.80%。

1.2. 板块观察:智能物流、节能环保板块上升,CRO、光伏逆变器板块大跌

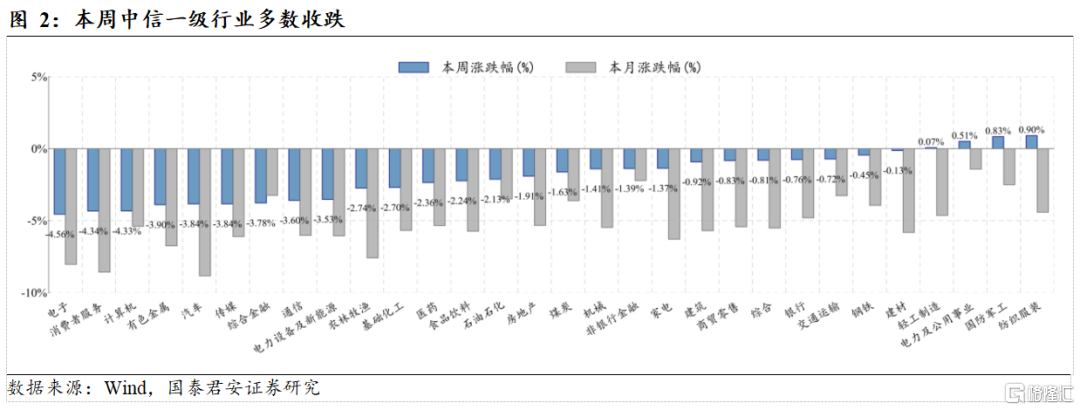

本周行业板块多数收跌。具体来看,纺织服装、国防军工、电力及公用事业等板块小幅上升;电子、消费者服务、计算机等板块下跌超过4%。从概念板块上看,智能物流、节能环保等板块上升超1%;CRO、光伏逆变器等板块下跌超5%。

1.3. 市场情绪:成交金额小幅下降,股指期货升水收盘

本周沪深两市日均成交额0.73万亿元,环比上周下降6%。截至周五,IF、IH和IC主力合约基差分别为5.4点(升水率0.14%)、3.42点(升水率0.14%)和9.2点(升水率0.16%)。

1.4. 资金流向:两融余额小幅下降,北向资金净流出291亿元

最新余额数据(08月17日周四)为1.58万亿元;融资买入占比为6.81%。本周北向资金净流出291亿元:非银行金融、计算机、国防军工、纺织服装、商贸零售分别净流入9.68、7.92、1.79、1.72、0.57亿元;食品饮料、银行、电力设备及新能源、医药、基础化工分别净流出67.25、45.64、40.56、27.5、23.18亿元。

1.5. 量化“黑科技”:主要指数估值基本合理,创业板指位于估值底部

动态估值布林带模型显示,主要市场指数估值均处于合理区域,其中创业板指估值仍处于底部区域。当前(2023-08-18)上证指数PE-TTM为12.79, 处于31.73%分位数;深证成指PE-TTM为22.33, 处于32.5%分位数;创业板指PE-TTM为30.59, 处于6.75%分位数;沪深300PE-TTM为11.49, 处于19.08%分位数;中证500PE-TTM为22.53, 处于21.62%分位数;中证1000PE-TTM为34.32, 处于31.57%分位数。

下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。当前市场主要宽基指数下跌能量处于正常水平,尚未触发下跌信号。

02

本周行情归因

整体来看,本周影响市场的主要事件信息有如下几点:

(1)国务院印发意见,进一步优化外商投资环境。8月13日,中国政府网消息显示,国务院日前印发《关于进一步优化外商投资环境 加大吸引外商投资力度的意见》,要求更好统筹国内国际两个大局,营造市场化、法治化、国际化一流营商环境,充分发挥我国超大规模市场优势,更大力度、更加有效吸引和利用外商投资,为推进高水平对外开放、全面建设社会主义现代化国家作出贡献。

(2)协同发力强化逆周期调节,央行时隔两月再度降息。8月15日,人民银行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。其中,逆回购中标利率为1.80%,较此前下降10个基点;MLF中标利率为2.50%,较此前下降15个基点。同日,人民银行下调常备借贷便利利率,各期限均下调10个基点。央行此次下调MLF利率,充分释放出加强逆周期调节、全力支持实体经济的政策信号。

(3)央行:用好各项调控储备工具,坚决防范汇率超调风险。中国人民银行17日发布2023年第二季度中国货币政策执行报吿。报吿表示,稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展;用好各项调控储备工具,调节外汇市场供求,对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险。

03

下周行情展望

在上一期周报《大金融回落引发短期调整,政策向上中线依旧看多》中,我们指出:由于此前强势的大金融板块已进入短线调整节奏,加之近期美元对人民币离岸汇率再次上冲,预计大盘短期内难以再次发动攻势,未来数周将呈现震荡整理格局。而从中线视角来看,决策层持续释放有利于资本市场发展和居民财富积累的信号,政策方向非常明确,政策环境整体偏暖,政策基调异常坚定,我们仍然有充足理由看多A股中线行情,并认为短期回调会带来较好的上车机会。

本周美元对人民币汇率继续上冲,一度逼近7.35,创近10个月新高。受此影响,A股延续上一周跌势继续调整,除上证50、沪深300外,多数宽基指数创本轮中级调整以来新低。前期强势板块券商、地产在本周前三个交易日曾尝试反弹,对稳定大盘起到一定作用,但周四以后相继回调,中证证券公司指数周跌0.78%,通达信房地产指数跌1.79%。

TMT“三剑客”(传媒、通信、计算机)延续上一周跌势,本周均录得4%左右中阴线,中证传媒指数、通达信通信设备、通达信计算机指数均创6月下旬以来调整新低。在过去9周的下行趋势中,TMT“三剑客”均未出现有效反弹,昭示着相关板块的中线调整还未结束。

展望后市,由于美元对人民币汇率仍在上行末端、外资流出压力尚在,加之连续两周调整后市场情绪低迷,预计短期内大盘仍将维持震荡整理格局。从中线视角看,监管层持续释放利多资本市场政策信号,8月18日收盘后提出一揽子措施有利于提振市场信心。我们认为,虽然短期走势压制投资者情绪,但是随着各项政策的不断累积,市场大概率会在监管层强力呵护下走出“震荡筑底—>震荡上行”的走势,投资者无需过度恐慌。

配置方面,建议在当前位置上保持战略定力,以中线视野看待短期调整,继续持有中线仓位;同时,积极把握市场回调机会,在权重指数挑战前低时增配。行业配置方面,考虑到当前政策环境对券商板块相对有利,建议投资者在回调中配置,同时关注同属大金融的地产板块;医药近期板块有“利空出尽”的迹象,可以适当增加关注度;芯片、科创等板块,目前位置较低但仍在寻底过程中,建议原仓持有;TMT“三剑客”还未出现中线调整结束的迹象,建议投资者继续等待。

风险提示:疫情反复;俄乌局势发展超预期;宏观政策趋松不及预期;量化模型基于历史数据构建,而历史规律存在失效风险。

注:本文来自国泰君安发布的《【A股运行周报】短线调整无损中线格局,保持战略定力等待市场筑底 ——A股市场运行周报第92期》,报吿分析师:廖静池、余齐文

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。