今日,地产股、物业股继续活跃,截止发稿,荣盛发展、大龙地产、天房发展升停,西藏城投、津滨发展升超6%,金科股份升超5%。

新大正升停,我爱我家、特发服务升超4%。

消息面上,据常州日报微信公众号,常州市商业银行虽还没出台统一的指导文件和具体细则,但已经有一些贷款人与贷款银行就存量房贷利率进行了沟通。

此前,该文章中还存在“常州市部分银行同意下调存量房贷利率”的表述,目前上述表述已删除。

提前还贷潮是导火索

此前的7月14日,央行表示,按照市场化、法治化原则,人民银行支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

据央行介绍,今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。但统计数据显示的个人住房贷款余额总体还略微减少一点,这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。

央行解释称,这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。提前还款客观上对商业银行的收益也有一定的影响。

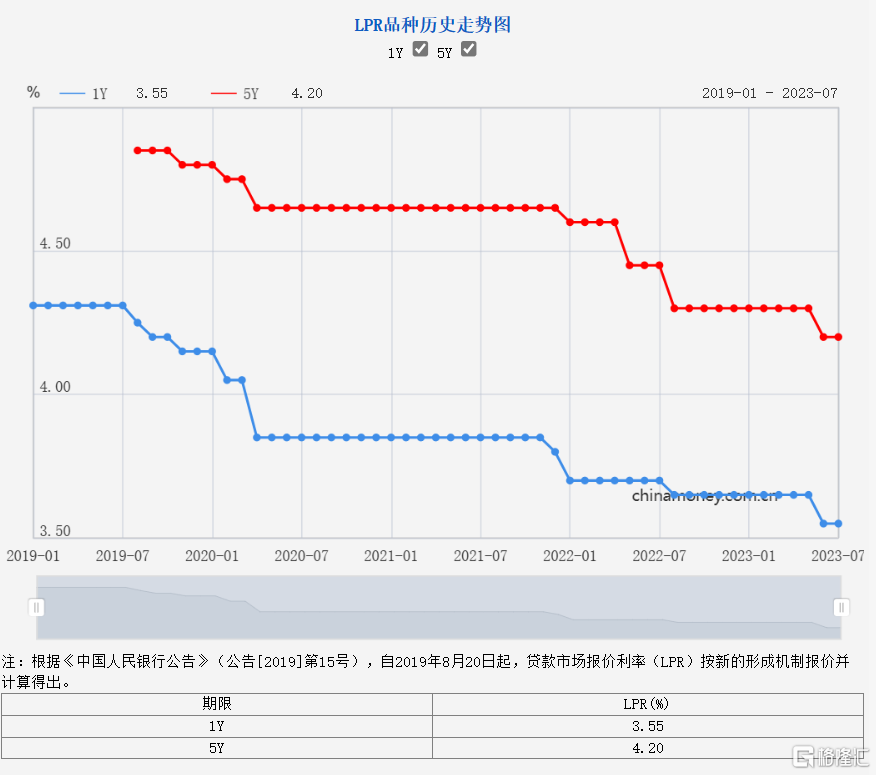

昨日公布最新的LPR报价显示,1年期贷款市场报价利率为3.55%,与房贷相关的5年期以上贷款市场报价利率为4.2%,利率均维持不变。

另据中信证券明明团队测算,目前存量按揭贷款利率较当前5年期LPR有约40bps加点幅度,预计主要分布在4.6%-4.9%区间内。

央行发声后,存量房贷利率调整成为市场热议的内容。今日,常州日报发文称,业内人士普遍认为,央行发声是监管机构鼓励银行和贷款人重谈房贷合同,把旧房贷更换成新房贷:

要么改签合同,将原来的高利率合同作废,改成现行市场上的低利率;要么“转按揭”,让该贷款人重新申请一笔房贷,把之前高利率的房贷还了。

贷款买房的人,断崖式下降,而提前还款的人,与日俱增。面对一大批人提前还贷,银行将面临降低存量房贷利率留住这部分客户,还是彻底失去这部分客户的选择。

常州市某股份制银行资深工作人员认为,银行本身是没有动力调整存量房贷的,但由于今年以来提前还贷和转贷的群体大幅增加,对于银行来说,利润变薄总归比没有利润要好。

此外,很多银行设置了允许调整还款方式,可以将等额本息换成等额本金,这可以为贷款人节省大笔利息。

同时,2008-2009年,我国存量房贷利率有过下调的先例,当时房地产市场也是处于下行周期。

对此,中信明明团队认为,提前还贷潮是存量房贷利率调降话题的导火索,其背后反映的是居民资产端收益率下滑与负债端成本刚性的矛盾,下调存量房贷利率有利于缓解提前还贷问题,避免居民部门资产负债表大幅缩表。此外,存量按揭利率调降还有助于降低居民部门的负债压力,为扩大消费提供了基础,从需求端为经济修复提供进一步的支持。

不过,虽然存量按揭贷款利率存在下调的可能性,但预计更多由商业银行自主决策,政府部门直接出台政策要求银行调整的概率很低。如果存量按揭利率有所调整,参考2008-2009年的经验,预计在方案设计上会更加灵活精准,确保银行释放的利息收入控制在合理范围内。

基本面仍承压

尽管支持房地产政策持续推出,但市场今年经历了先回暖后下行的态势。近日,国家统计局公布6月份房地产数据,70个大中城市中,房地产市场总体仍然处在下探状态。

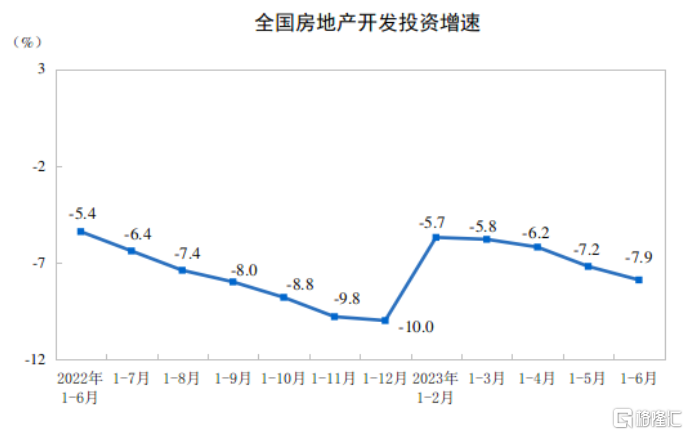

同时,房地产销售、投资上半年继续下行。国家统计局数据显示,上半年,全国房地产开发投资58550亿元,同比下降7.9%;商品房销售面积59515万平方米,同比下降5.3%;6月末,商品房待售面积64159万平方米,同比增长17%。

华泰证券认为,6月房地产基本面继续承压,开发投资同比降幅较5月小幅收窄,销售量价仍待改善,房企现金流仍存在一定压力。但地产融资和保交付政策支持已经开启,因城施策有望进一步发力,存量房贷利率有望调整,或将与其他一揽子经济政策形成合力,共同稳定居民的房价预期和购房需求。

华泰证券认为,地产板块进入政策博弈期,房地产市场将继续保持分化行情,更加看好具备充裕供应弹性的城市以及在主流城市有充裕货值和较强补货能力的优质房企。