本文来自格隆汇专栏:周浩宏观研究 作者: 周浩、孙英超

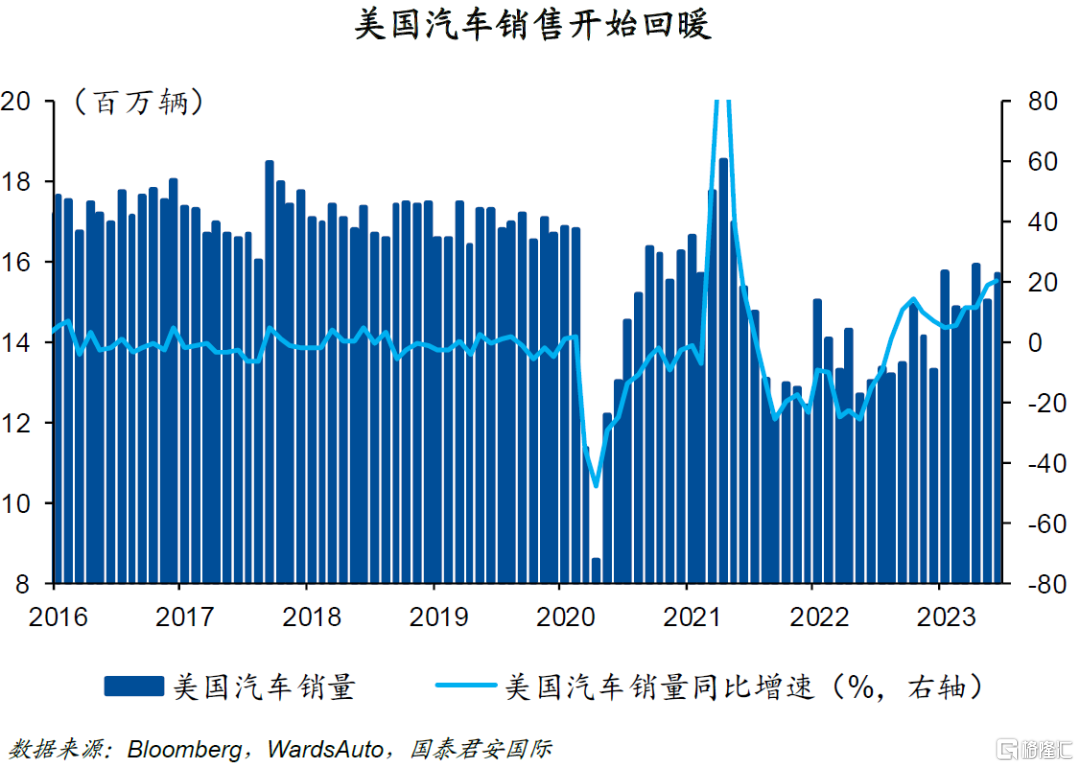

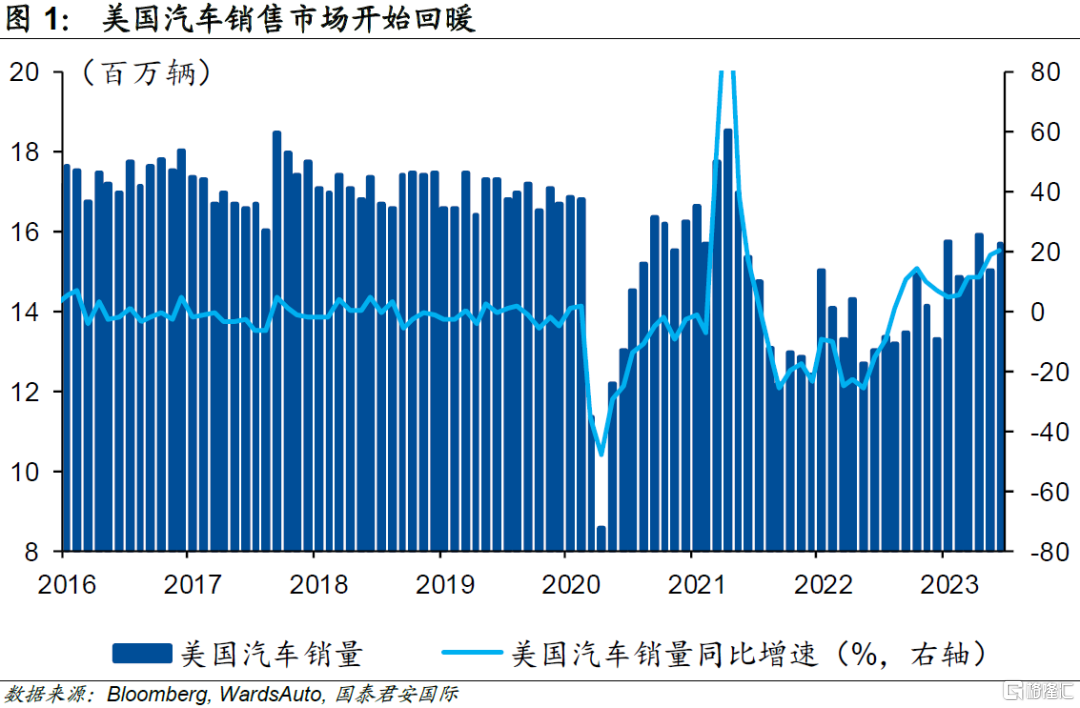

进入2023年以来,美国汽车销量迅速反弹。根据WardsAuto数据,2023年6月经季调后美国新车销量年化增长率攀升至19.9%,1-6月累计销量同比增长12.9%。按品牌看,上半年基本所有品牌汽车销量均有较大升幅,韩系、日系汽车销量同比增幅领跑市场,分别为16.7%、12.2%。

我们认为美国汽车市场迅速回暖是低基数效应下,供需两端同步改善的结果。在供给端,疫情消退后全球汽车生产开始向常态化修复,汽车生产开始逐步放量。

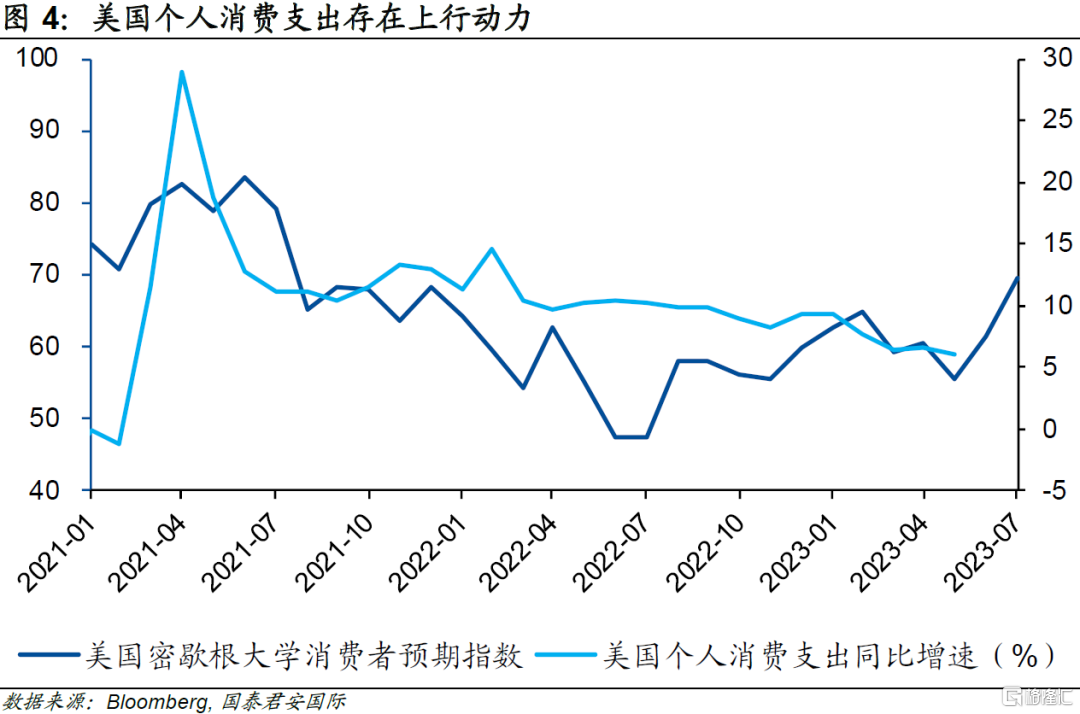

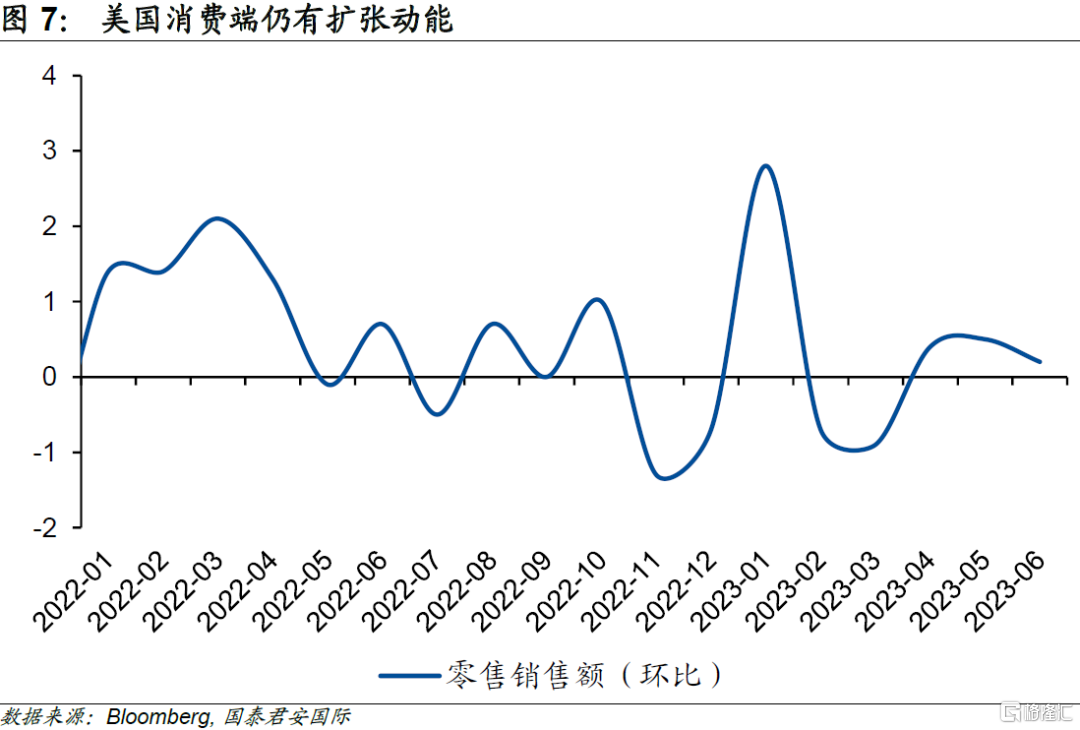

从需求端看,美国汽车市场反弹并不会止步于此,个人消费韧性将是汽车销量的重要保障。乐观的消费者预期以及相对健康的信贷增速意味着短期内美国个人消费支出仍有上行的动力,从而对汽车需求起到稳定的支撑。

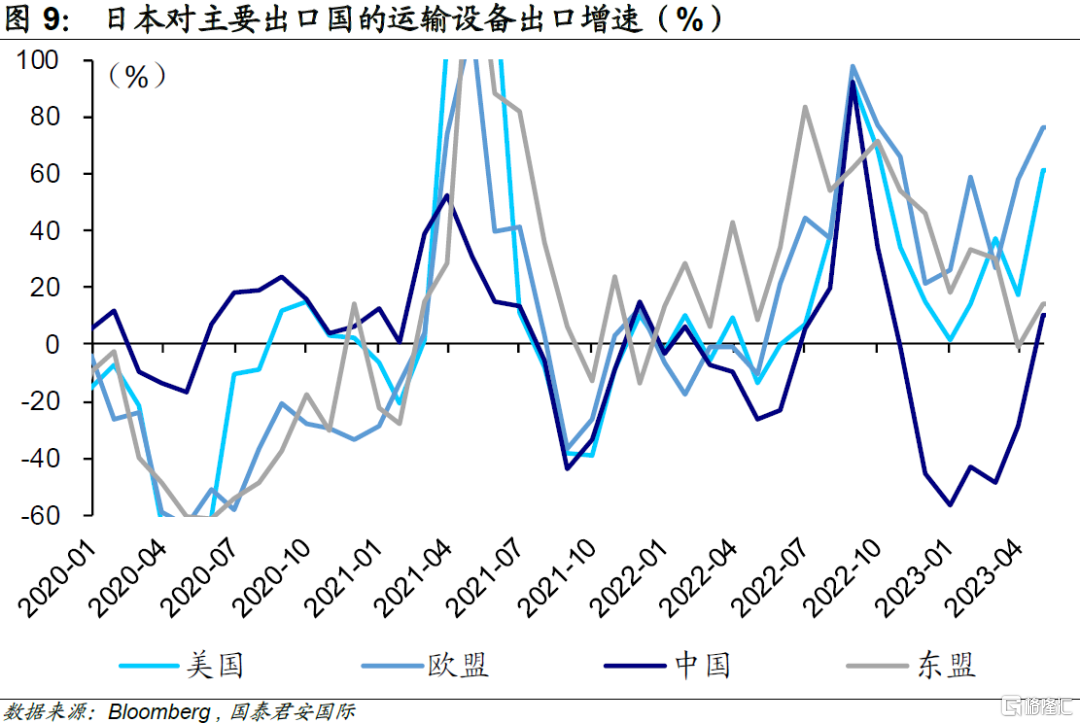

美国重要的汽车进口国,如日本及韩国都在今年美国汽车市场反弹中受益匪浅,汽车出口实现了大幅增长。往前看,基于美国个人消费支出的韧性及经销商的补库需求,日韩汽车出口产业有望持续受益。

美国汽车市场反弹对美国经济也有一定的拉动作用。在市场尚不能确认美国经济会否衰退之际,近期公布的低于预期的CPI及PPI数据叠加汽车市场的强势反弹会进一步提高在经济不陷入衰退情况下有效遏制通胀的可能性,从而在边际上增强市场对美国经济“软着陆”的预期。

01

供需两端同步改善推动汽车销售回暖

进入2023年以来,美国汽车销量迅速反弹。根据WardsAuto数据,2023年6月经季调后美国新车销量年化增长率攀升至19.9%,1-6月累计销量同比增长12.9%。按品牌看,上半年基本所有品牌汽车销量均有较大升幅,韩系、日系汽车销量同比增幅领跑市场,分别为16.7%、12.2%。

我们认为美国汽车迅速回暖是低基数效应下,供需两端同步改善的结果。在供给端,疫情消退后全球汽车生产开始向常态化修复,汽车生产开始逐步放量。汽车是制造业中的最大类产品,生产涉及的产业链众多。疫情的爆发对汽车产业链造成了非常大的冲击,在2021年开始,车用半导体芯片短缺、生产及运输受阻长期限制全球各大品牌汽车的生产。美国汽车及汽车零件产能利用率及产量在疫情爆发后出现断崖式下跌,汽车销售也迅速回落。直至2022年全球疫情逐步消退,汽车制造产业链才开始稳定向疫情前的常态化恢复,美国汽车供给端限制逐步缓解,产能利用率与产量开始显著提高。

油价回落背景下,稳定的传统能源汽车供给成为汽车市场回暖的重要保障。虽然新能源汽车在全球市场的份额不断提高,但是受《削减通胀法案》限制,美国新能源汽车从产业链建设到产能放量仍需时间。从新车销售来看,2023年上半年新能源汽车销量占总销量比重仅为7%左右。与此同时,原油价格在2022年上半年达到峰值后持续回落,这在很大程度上削弱了美国居民转向新能源汽车的意愿,既有的传统能源汽车产业链的恢复成为了美国汽车市场回暖的重要保障。

汽车需求端,美国个人消费支出韧性推动汽车销量逐步增长。自年初以来,市场对美国经济预期不断上修。在2023年初,市场普遍认为在高利率压制需求的情况下,美国经济会陷入衰退。但是随着时间的推移,美国第一季度GDP由最初的年化环比+1.1%向上修正至2.0%,占美国经济总量约70%的个人消费支出增长4.2%,增幅较此前公布的修正数据上调0.4个百分点。个人消费支出超预期反映的是需求的强劲,汽车作为耐用品消费中的最大类项目,在供需两端两旺的情况下,市场开始迅速回暖。

供给修复下新车平均价格趋于平稳,制造商促销力度持续提高。根据Kelley Blue Book数据,2023年6月美国新车总体平均交易价格同比略升1.6%至48,808美元,是2020年以来的最小升幅,较5月环比增长0.3%(150美元)。2022年美国新车交易价格由于低库存水平开始飙升,同比增速长期维持在10%-12%。随着供给端改善,新车交易价格开始趋于平稳。与此同时,制造商对新车的促销力度也达到新高。截至2023年6月,制造商已经连续9个月提高促销支出,达到2021年以来的最高水平,单车平均为2,048美元,占平均交易价格的4.2%,同比提高1.9个百分点。

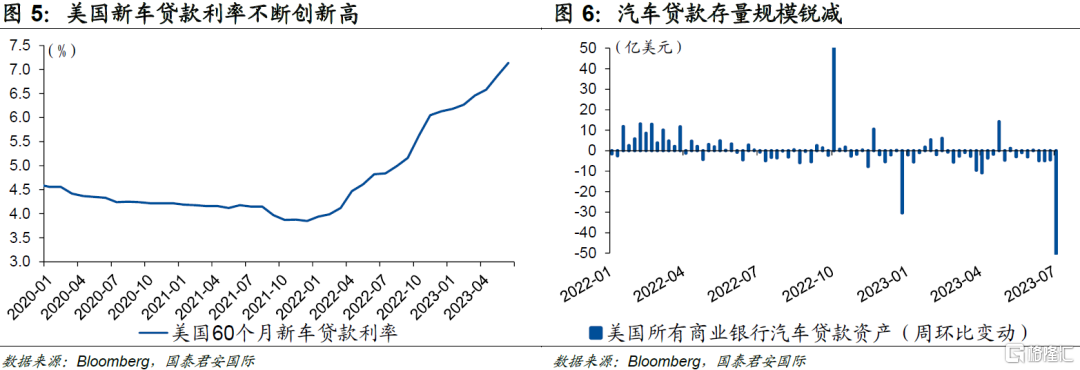

高利率及银行业危机引发信贷标准收紧,但是对汽车市场并未造成严重拖累。一方面,美国居高不下的利率环境持续发酵,60个月新车贷款利率已经来到7%以上的水平;另一方面,3月银行业危机进一步加速了银行信贷标准的收紧进程。近期一份美联储的调查显示,美国的贷款申请通过率越来越低,截至6月底的12个月时间里,贷款人被拒比例跃升至21.8%,为5年来最高;汽车贷款被拒比例也从2月的9.1%上升至14.2%,受此影响银行汽车贷款存量规模开始环比持续下行。即便如此,从汽车市场表现来看,高利率和信贷的收紧并没有对汽车市场需求造成显著压制。

往前看,美国汽车市场反弹大概率不会止步于此,个人消费韧性将是汽车销量的重要保障。信贷标准的收紧会对消费产生一定影响,不过截至目前的数据显示美国的个人消费支出仍有韧性。首先,尽管美国消费端以及消费者信贷增速一直处于回落趋势当中,但是仍然高于疫情前的平均水平。其次,美国火热的劳动力市场意味着更为乐观的薪资增长,领先指标“美国密歇根大学消费者信心指数”也已经出现了触底回升的趋势。乐观的消费者预期以及相对健康的信贷增速意味着短期内美国个人消费支出仍有上行的动力,从而对汽车需求带来支撑。

02

谁将从美国汽车市场反弹中受益?

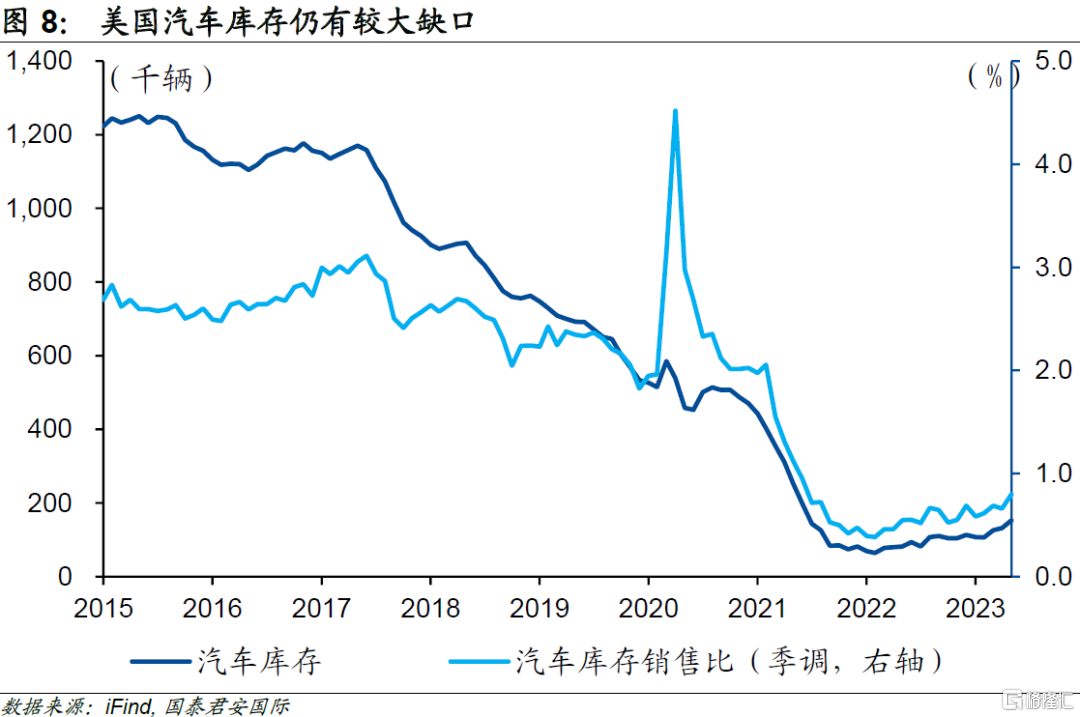

目前美国汽车库存水平在历史低位徘徊,补库需求下,主要汽车出口国将率先受益。在疫情稳定后,美国“补贴式”抗疫的作用迅速显现,汽车需求的“爆发”领先于生产端,自2022年初开始,美国的汽车库存一直处于相对不足的状态。美国当前汽车库存销售比仅从低位缓慢小幅回升至0.8左右,即美国当前的汽车库存仅能够支持不到一个月的销量,远低于疫情前的2.0上下。基于此,经销商的补库需求会继续加大汽车的进口数量,这指向了美国重要的汽车进口国将从美国汽车市场反弹中率先受益。

日本或是美国汽车市场反弹的“最大受益者”。根据WardsAuto数据,2023年上半年美国所售新车中,日系汽车(丰田、本田、尼桑以及斯巴鲁)销量占比超过35%,份额与上一年基本持平。在美日系汽车销量的爆发指向了对日本汽车出口需求的增长。

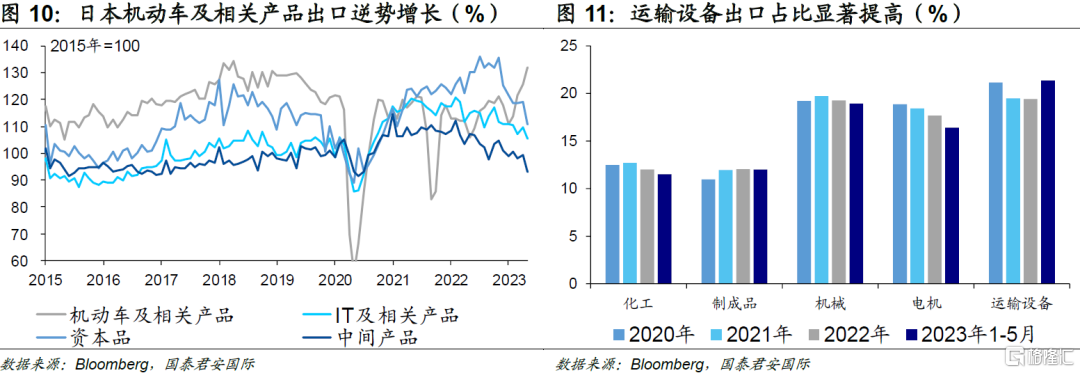

汽车出口成为今年以来日本出口“一枝独秀”的重要支撑。在日本所有的出口产品中,汽车是份额最大的产品,占比一直在五分之一左右。自2022年下半年以来,随着汽车半导体供给端的改善,日本汽车出口在全球需求普遍走弱的背景下逆势持续大幅增长,占总出口比重从2022年全年的19.4%迅速攀升至2023年1-5月的21.4%。

在汽车出口走强带动下,日本出口在全球各大经济体中“一枝独秀”。截至2023年5月的数据显示,除日本外全球主要发达经济体出口同比增速均陆续转入下降区间。虽然日本出口在5月也已经触及同比下降的边缘,但是依旧维持在扩张区间。

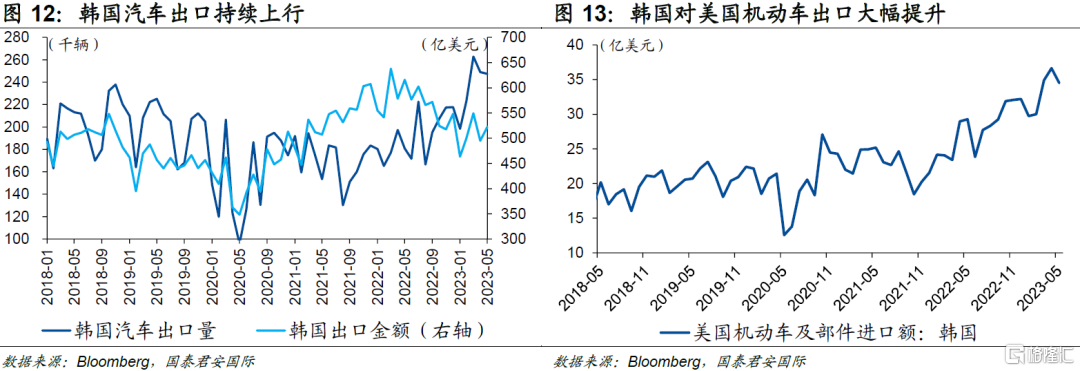

韩国汽车产业也在美国汽车市场反弹中“分一杯羹”。WardsAuto数据显示,2023年上半年美国所售新车中,虽然韩系汽车(现代、起亚)销量占比(约10.7%)不及日本,但是销量却同比大增近17%。受此推动,韩国汽车出口规模迅速扩张,占总出口额比重从2022年全年的7.7%大幅飙升至2023年上半年的11.3%,成为韩国出口的重要拉升力量。

美国重要的汽车进口国,如日本及韩国都在今年美国汽车市场反弹中受益匪浅,汽车出口均实现了大幅增长。往前看,基于个人消费支出的韧性及经销商的补库需求,日韩汽车出口产业有望持续受益。

此外,美国汽车市场反弹对美国经济也有一定的拉动作用。在市场尚不能确认美国经济会否衰退之际,近期公布的低于预期的CPI及PPI数据叠加汽车市场的强势反弹会进一步提高在经济不陷入衰退情况下有效遏制通胀的可能性,从而边际上增强市场对美国经济“软着陆”的预期。

注:本文来自国泰君安2023年7月20日发布的《【国君国际宏观】美国汽车销售为何“狂飙”?》,报吿分析师:周浩

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。