本文来自格隆汇专栏:申万宏源宏观,作者:王茂宇、王胜

主要内容

6月非农新增低于预期,关注建筑业就业韧性。当地时间7月7日美国劳动局公布的美国6月非农数据小幅低于预期,新增就业人数20.9万人,低于市场预期,也明显弱于6月ADP就业,主要由于服务业新增就业放缓,以及零售业就业大幅收缩,但建筑业可能成为未来美国就业市场潜在韧性来源(CHIPS法案激发制造业建筑投资、低库存激发住宅投资)。非农低于预期,但10Y美债利率仍然在本周突破4.0%关口,同时市场对美联储7月加息预期相较上周也更加强化,显示市场此前对于美国经济过度悲观预期正在修正。6月失业率回落0.1个百分点至3.6%,且平均时薪同比增速继续维持4.4%的水平,也意味着美国就业市场在维持健康的同时,工资通胀压力仍然较大。

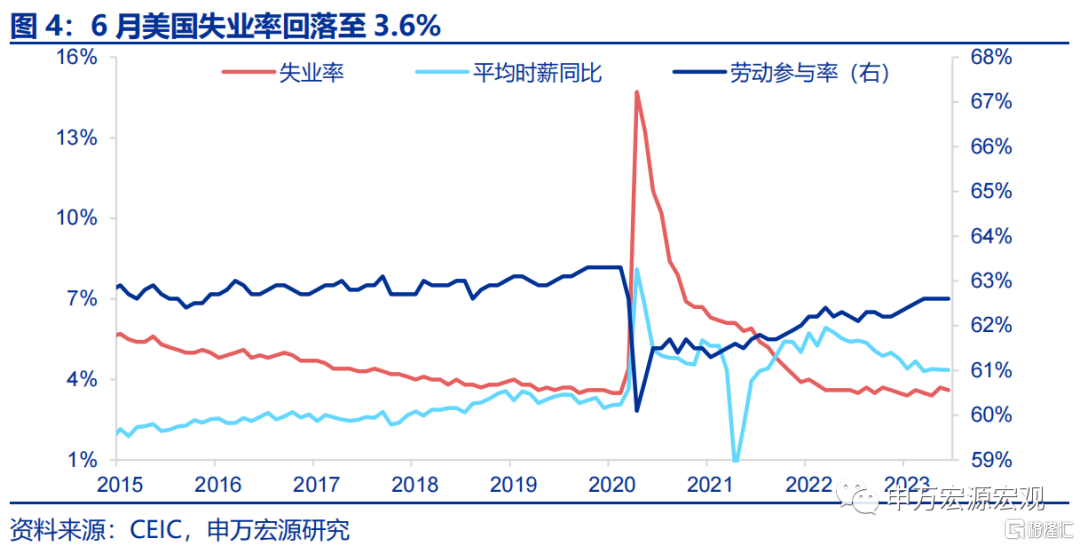

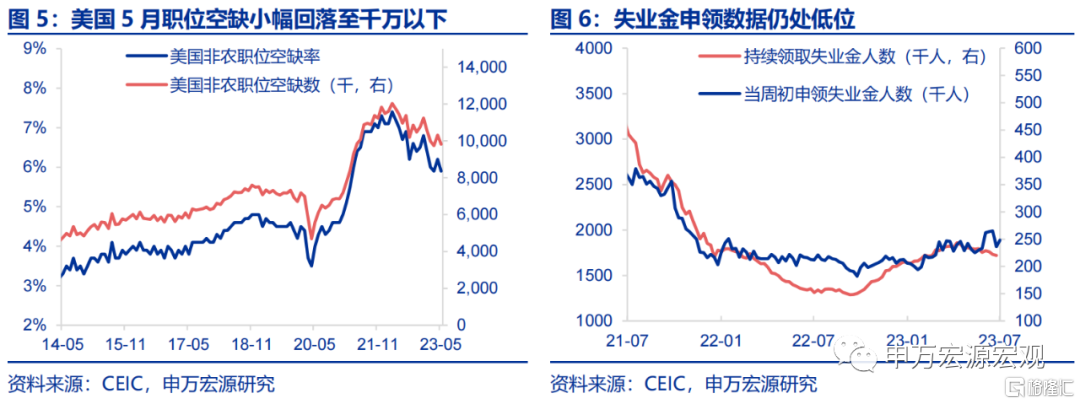

时薪增速偏高,薪资通胀压力不减。美国居民超额储蓄支撑下,职位空缺、薪资增速均回落缓慢,服务通胀压力仍然较大。5月美国职位空缺虽然回落至千万以下,但仍远远较疫情前更高,美国居民超额储蓄在企业端形成的“超额招聘”需求下滑缓慢,进而使得美国平均时薪增速下滑也慢于市场预期,6月美国平均时薪同比4.4%,连续三月处于这一高位,这将进而使得美国核心非居住服务通胀缓解较慢。失业率改善,美国就业市场持续韧性。6月美国失业率回落至3.6%,虽然较前期3.4%的水平小幅偏高,但在历史上仍然是极低位置,距离CBO估计的美国长期失业水平(4.5%左右)仍然有相当大的空间,下半年美国就业市场健康在超额储蓄支撑下仍可保证。6月美国劳动参与率持平于62.6%。

美联储纪要强化市场对7月加息预期。本周公布的美联储6月FOMC会议纪要显示6月停止加息的决定因素在于货币政策滞后影响的不确定性,担忧就业、消费可能转冷,但几乎所有参会者表示年内继续加息必要性较强,叠加美联储提到三大通胀担忧(薪资、房租、商品),使得市场对于7月美联储加息预期更加强化,目前概率已经超过90%。

我们前期根据泰勒规则测算出美联储加息峰值可能在5.50-5.75%(扣除25BP的SVB事件影响),年内可能还有两次25BP加息,近期市场对于美联储紧缩预期趋于升温,但还未对9月或11月加息形成预期。若后续美国通胀、就业数据仍具备韧性(例如6月的薪资增速较高),市场预期可能还存在调整空间,三季度美债利率可能持续较强,详细分析见《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)。

风险提示:美联储紧缩超预期。

以下为正文

1.6月非农新增低于预期,关注建筑业就业韧性

当地时间7月7日美国劳动局公布的美国6月非农数据小幅低于预期,新增就业人数20.9万人,低于市场预期,也明显弱于6月ADP就业,但10Y美债利率仍然在本周突破4.0%关口,同时市场对美联储7月加息预期相较上周也更加强化,显示市场此前对于美国经济过度悲观预期正在修正。此次非农就业新增人数虽然低于预期,但失业率回落0.1个百分点至3.6%,且平均时薪同比增速继续维持4.4%的水平,意味着美国就业市场在维持健康的同时,工资通胀压力仍然较大。

为何6月非农低于预期?服务业就业新增小幅放缓,零售业就业大幅收缩。分行业来看,6月私人部门中教育衞生业增加就业人数最多,达到7.3万人,休闲酒店业新增2.1万人,两大行业新增步伐均较上月小幅放缓。同时值得注意的是,与美国消费紧密相关的零售业就业在6月转为减少1.1万人,和美国居民目前仍持有的规模较大的超额储蓄并不匹配,仍需观察6月零售、CPI数据来验证美国消费是否转冷。

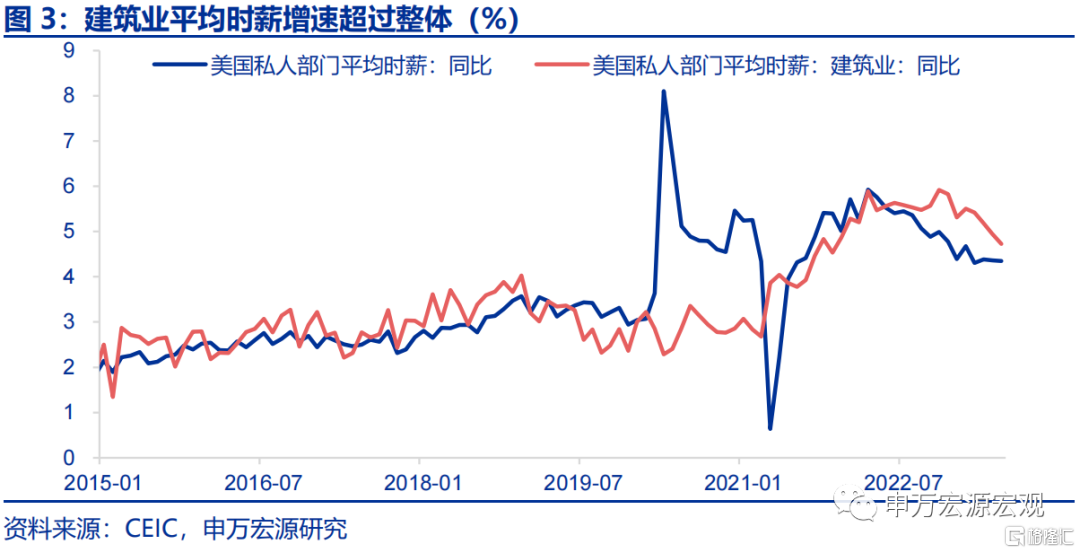

建筑业可能成为美国就业市场潜在韧性来源。我们观察到,美国6月建筑业新增就业2.3万人,在所有私人部门行业仅次于教育衞生业。从薪资角度来看,6月建筑业平均时薪同比4.73%,高于整体(4.35%),且这一趋势已经持续超过一年,后续随着美国制造业建筑投资(受CHIPS法案刺激)、住宅建筑投资(库存较低)持续释放,可能使得建筑业就业新增和薪资增速成为美国就业市场的中流砥柱,使得非农就业韧性维持更久,薪资增速放缓更为迟滞。

2.时薪增速偏高,薪资通胀压力不减

美国居民超额储蓄支撑下,职位空缺、薪资增速均回落缓慢,服务通胀压力仍然较大。5月美国职位空缺虽然回落至千万以下,但仍远远较疫情前更高,美国居民超额储蓄在企业端形成的“超额招聘”需求下滑缓慢,进而使得美国平均时薪增速下滑也慢于市场预期,6月美国平均时薪同比4.4%,连续三月处于这一高位,这将进而使得美国核心非居住服务通胀缓解较慢。

失业率改善,美国就业市场持续韧性。6月美国失业率回落至3.6%,虽然较前期3.4%的水平小幅偏高,但在历史上仍然是极低位置,距离CBO估计的美国长期失业水平(4.5%左右)仍然有相当大的空间,下半年美国就业市场健康在超额储蓄支撑下仍可保证。6月美国劳动参与率持平于62.6%。

3.美联储纪要强化市场对7月加息预期

本周公布的美联储6月FOMC会议纪要显示6月停止加息的决定因素在于货币政策滞后影响的不确定性,担忧就业、消费可能转冷,但几乎所有参会者表示年内继续加息必要性较强,叠加美联储提到三大通胀担忧(薪资、房租、商品),使得市场对于7月美联储加息预期更加强化,目前概率已经超过90%。

我们前期根据泰勒规则测算出美联储加息峰值可能在5.50-5.75%(扣除25BP的SVB事件影响),年内可能还有两次25BP加息,近期市场对于美联储紧缩预期趋于升温,但还未对9月或11月加息形成预期,也就是说市场预期还存在调整空间,三季度美债利率可能持续较强,详细分析见《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)。

1)美联储再次确认消费过热,但指出未来仍趋于降温。消费方面,纪要显示美联储认为美国居民消费仍然较为火热,受到超额储蓄支撑,但担忧低收入人群超额储蓄可能消耗殆尽,未来整体美国居民消费趋势可能放缓,这和我们年初以来观点一致,即随着美国超额储蓄消耗,美国居民消费仍将保持火热,但趋势或是逐步放缓的,且超额储蓄消耗完毕之后,当前实际薪资增速并不支持当前火热的消费,详细分析见《峰回路转—2023年中宏观经济展望》(2023.07.03)。

2)美联储预计就业新增将继续放缓。就业方面,美联储纪要中提到薪资增速目前仍然较强“robust”,以及未来就业趋势可能放缓,和6月美国就业数据相对应。值得注意的是,美联储提到当前美国非农就业数据可能高估了真实就业情况,但6月美国ADP就业表现远比非农更强,或能够打消美联储这方面的疑虑。

3)美联储纪要凸显三大通胀担忧:薪资、房租、商品。最重要的是,美联储在纪要中实际上提到了三大通胀担忧,其一是薪资增速较高,这可能导致美国核心非居住服务通胀回落慢于预期。其二,美联储纪要中提到商品通胀回落速度已经放缓,这一点在近几个月的CPI数据中已经体现。其三,纪要提到目前美国住房库存处于历史低位,一方面可能使得房租通胀更为强劲,另一方面使得低收入群体在搬迁接受新工作机会上存在困难“relocating to accept jobs”。

注:本文来自申万宏源宏观研究报吿《非农遇冷,美联储还加息吗?——全球宏观周报·第118期》,报吿分析师:王茂宇、王胜