本文来自格隆汇专栏:国泰君安证券研究,作者:刘越男 庄子童

报吿导读

受益疫后第一个完整暑期催化,叠加疫后供需重新适配及旺季信息差影响,出行链板块有望迎来季节性行情。

投资要点

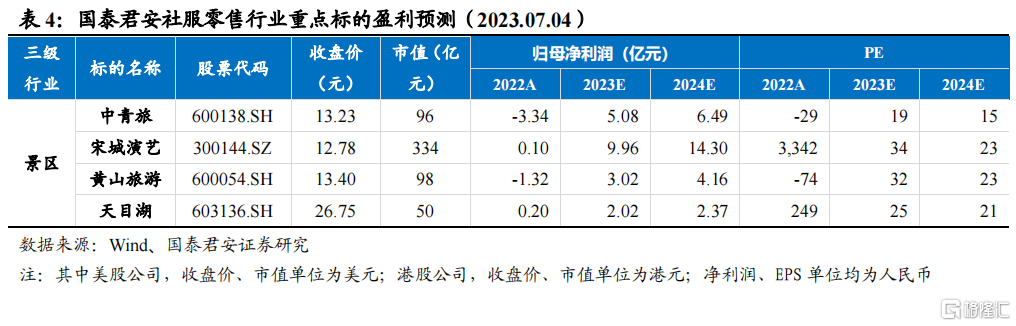

投资建议:暑期催化下客流快速修复,出行链有望迎来超预期的季节性行情,推荐天目湖、中青旅、黄山旅游、宋城演艺,受益标的长白山、峨眉山、九华旅游、丽江股份。

“场景类”消费季节性明显,一三季度表现更受关注。①季节性看,景区股和OTA受益暑期催化,本地生活板块受益春节集中采购与订货会,客流规律性变化带来业绩的季节性差异;②波动性看,受益长途出行的板块波动更大,源自交通约束更明显,客流爆发更集中,本地生活等则更平滑,黄金珠宝/百货商超/餐饮等场景每个季度占比均不超过30%;③结构性看,业务结构决定承载量上限,同时带来经营杠杆的差异,承载量门票>客运>索道,门票营收占比高的公司弹性更高。

供需适配与信息差造成季节性行情。①根据2013-2019年板块相对沪深300指数收益来看,一季度相对收益更高,三季度次之,二季度最低,旺季长短影响弹性;②但季节性行情并非简单的“过年必升”,本质是旅游等数据滞后性验证,高频数据受地域约束难以反映全局,叠加业绩空窗期,导致市场通过预订量和直观感受为依据抢跑,由超预期信息主导的行情通常会快速演绎;③从相对收益看,一季度人工景区/专业零售/酒店/黄金珠宝等更容易跑赢大盘,二季度更偏向兑现行情,三季度受暑期催化下预期博弈,四季度逐步分化。

超预期的方向:极端天气、降本增效、交通改善。①路径一:平价出行背景下,名山大川在2018年票改政策后多年未提价,属于性价比消费,客流有望超预期;②路径二:厄尔尼诺现象,预计极端天气频次更多,导致避暑出游更受欢迎;③路径三:疫情期间景区股不断降本增效,国企改革推动盈利能力提升,疫后在刚性成本下有望带来更高经营杠杆;④路径四:走出一季度淡季优惠补贴后,二季度客单价有望逐渐恢复,对疫后旅游消费复苏的含金量和持续性进一步验证;⑤路径五:疫情期间新增项目及交通改善效果并未完全释放,关注项目新增对客流承载/内容纵深/游客触达有明显提升、交通改善效果延后且存在远期建设预期、新项目资质即将落地的标的。

风险提示:疫后修复不及预期、宏观经济波动风险、政策监管风险

报吿正文

1、“场景类”消费对客流敏感,带来季节性业绩波动

社服零售行业作为“场景类”消费对客流敏感度很高,线下流量的规律性变化带来报表端季节性差异,但固定的节假日催化并不会带来线性的升跌(总量思维)。2023年暑期热度较高的原因,本质是关注疫后居民消费倾向的一系列转变与供给侧变化的适配,叠加市场缺乏全局的高频数据验证下的超预期机会(边际思维)。

因此我们结合“场景类”版块季节性业绩变化及历史超额收益,叠加疫后存在超预期可能的路径,以景区股为例,试图梳理季节性视角下的行业投资策略。

1.1. 季节性:景区暑期旺季明显,本地生活受益春节

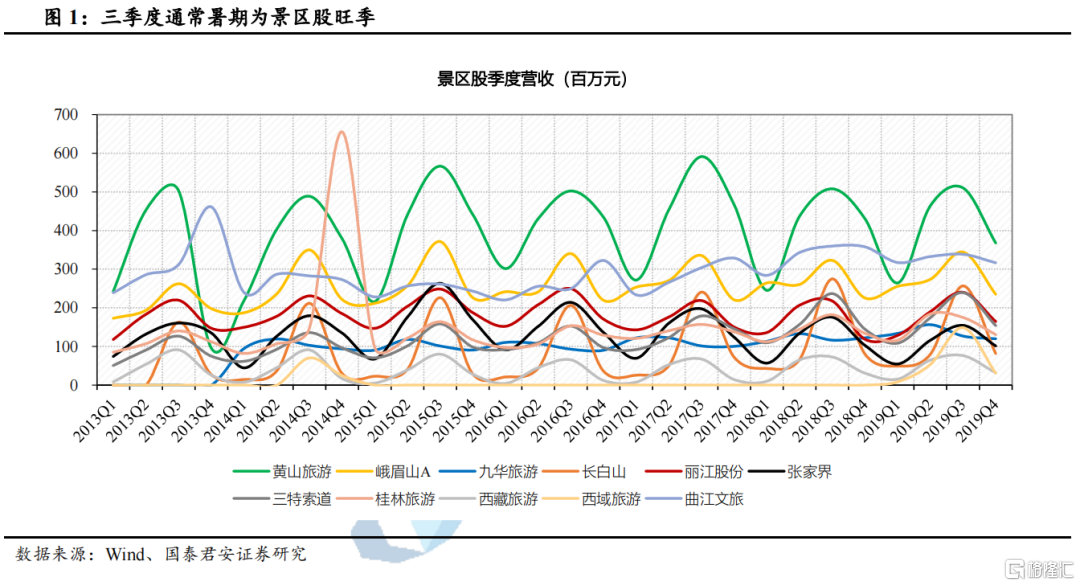

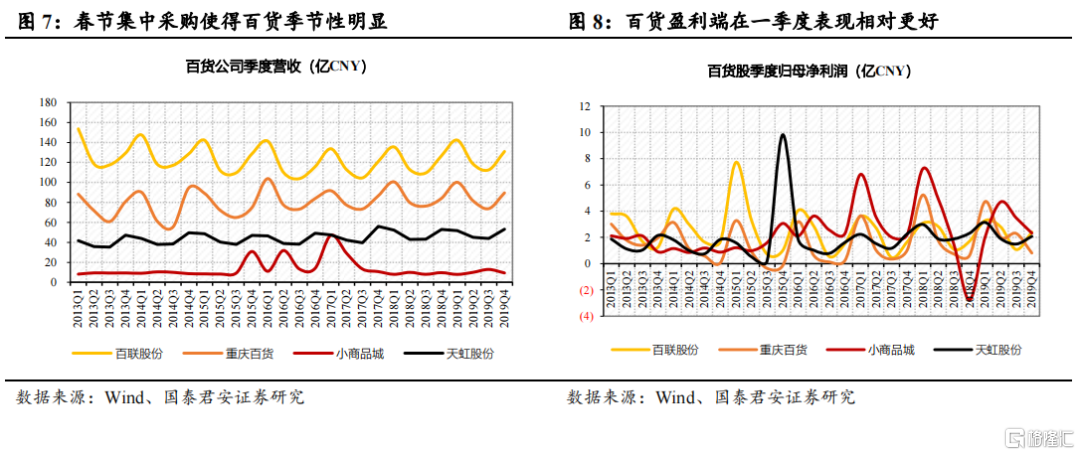

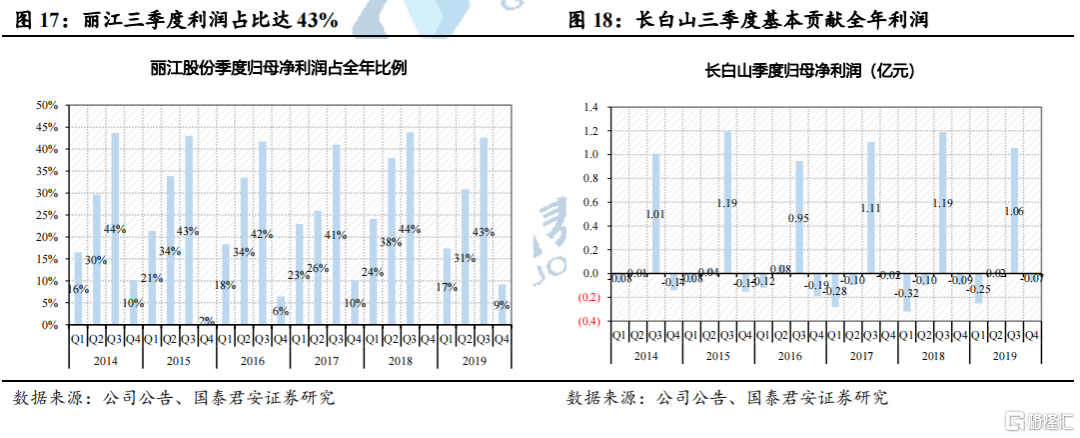

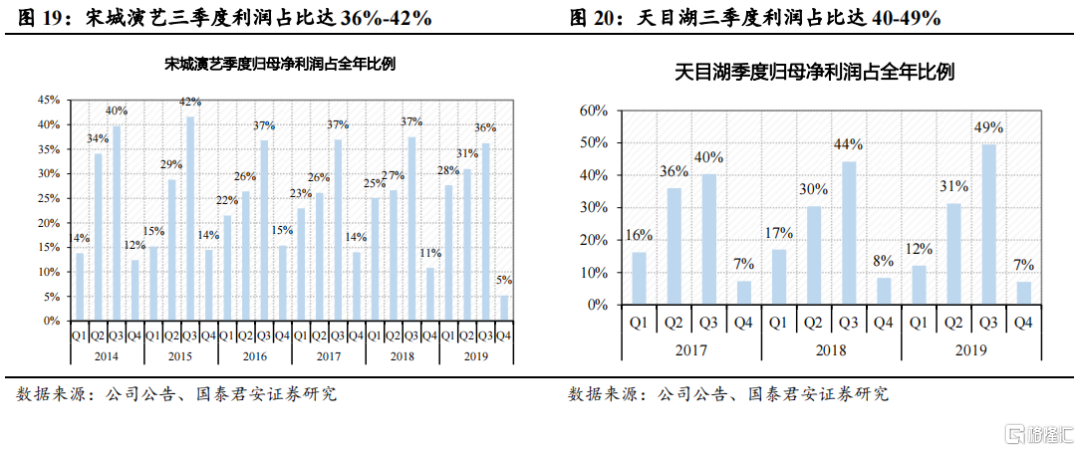

“场景类”消费的旺季:一季度春节与三季度暑期。从时间分布看,春节的集中采购和暑期带娃出游带来消费波峰,其中景区和OTA在Q3业绩占比明显更高,黄金珠宝与商超百货Q1更受益:

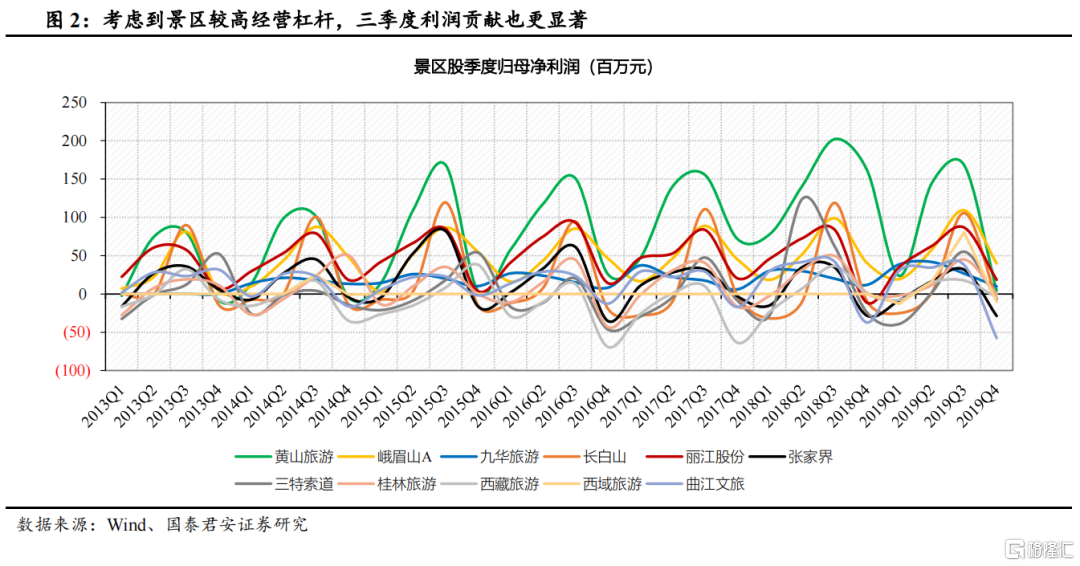

暑期旺季受催化:没有春节返乡和低温天气的掣肘,景区股同时受益团客和散客在暑期客流爆发,南方戏水及北方避暑需求同时存在,考虑到景区成本刚性(折旧摊销+固定人工),因此保有更高经营杠杆,使得三季度利润弹性更高;

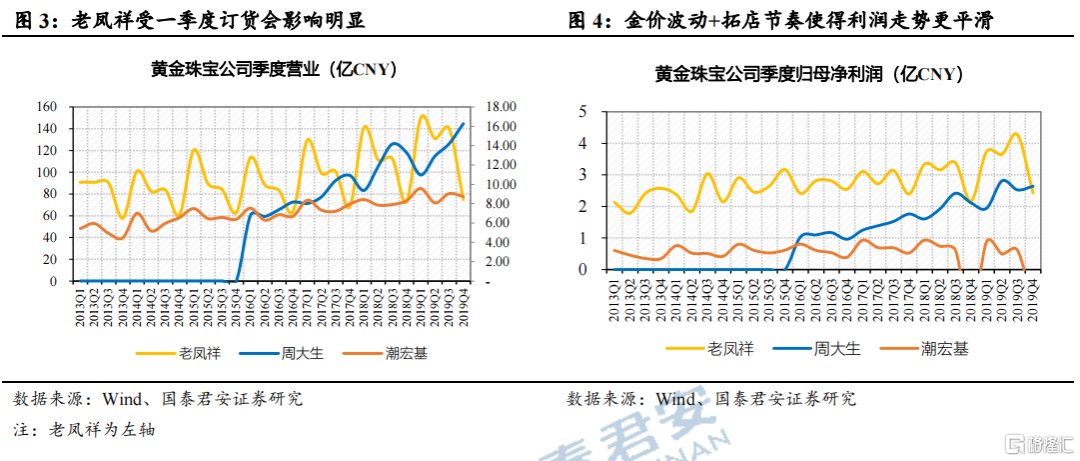

春节采购与订货会:一季度受益过年采购和送礼需求,本地生活市场更受益,百货商超客流更加集中。此外春节期间黄金珠宝订货会更集中,收入占比明显更高,但考虑到金价的非季节性波动和进货周期差异,利润占比通常规律性较弱;

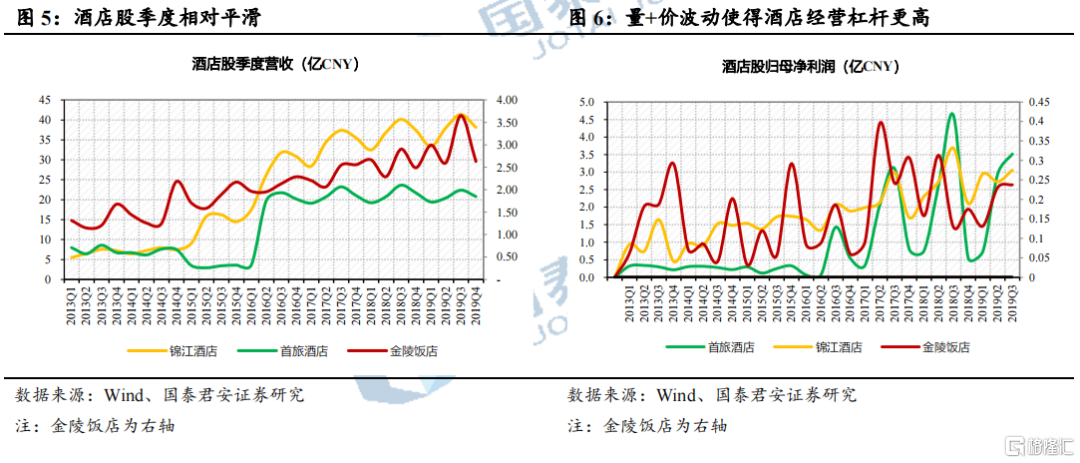

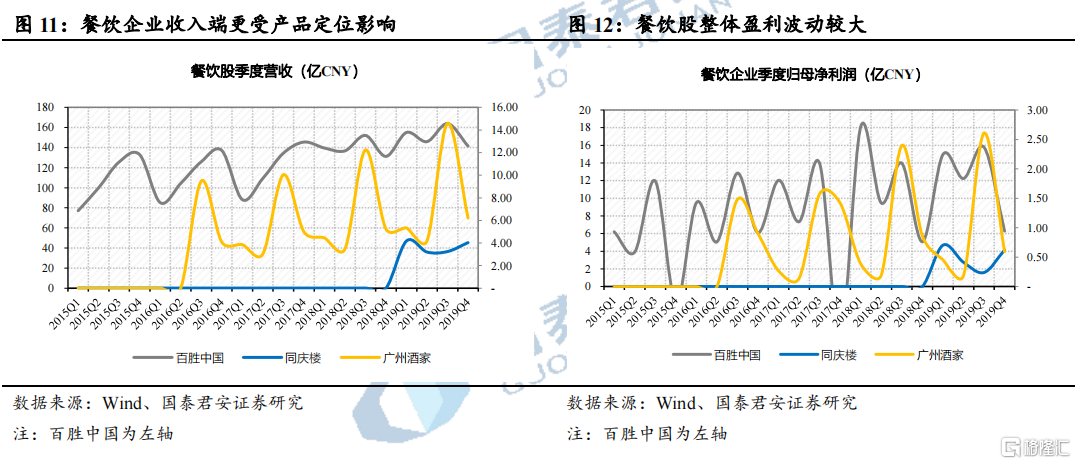

酒店与餐饮受品牌定位影响:酒店同样受益暑期客流增长,但考虑到差旅需求占比更高+房价的弹性大,利润波动明显更大。餐饮更多受产品定位影响,例如广州酒家三季度收入主要由月饼贡献,并非来自餐饮业务,又因月饼毛利率相较其他业务明显更高,利润贡献更加明显。

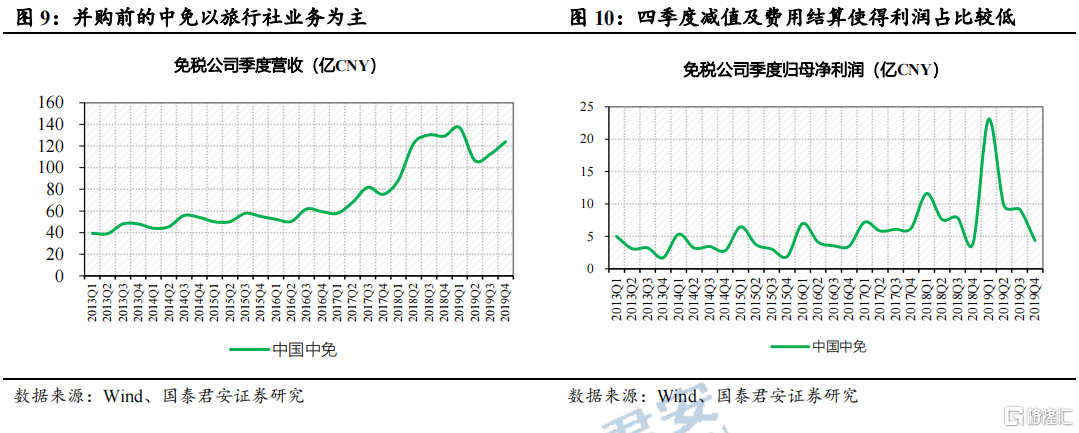

战略转型和业务条线影响:需要关注因并购事件与子公司贡献影响带来的变化,例如中免在2017年收购日上中国51%股权及2018年收购日上上海51%股权前,旅行社业务收入贡献更高,因此呈现三季度占比更高的结果,2018年之后一季度免税旺季效果逐步体现,使得季节性规律发生变化。此外金陵饭店子公司江苏苏糖业绩贡献明显(22年收入贡献55%,利润贡献57%)亦有体现。

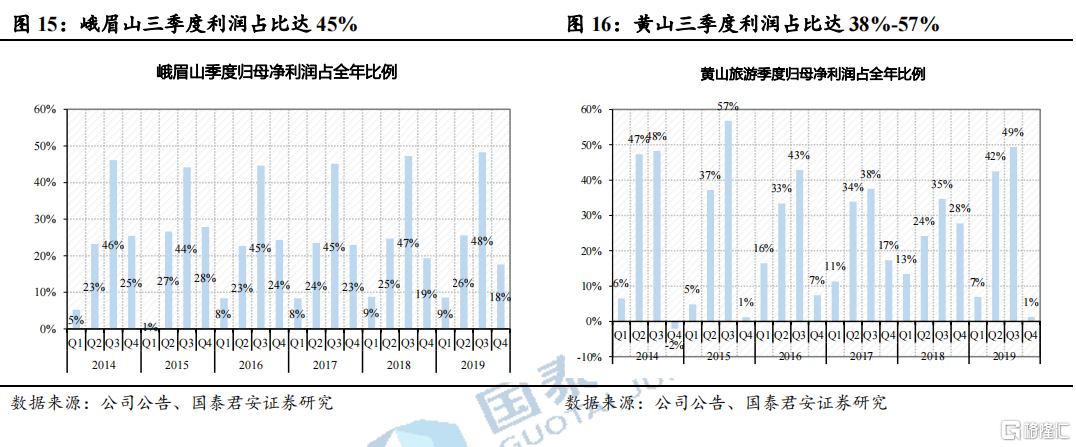

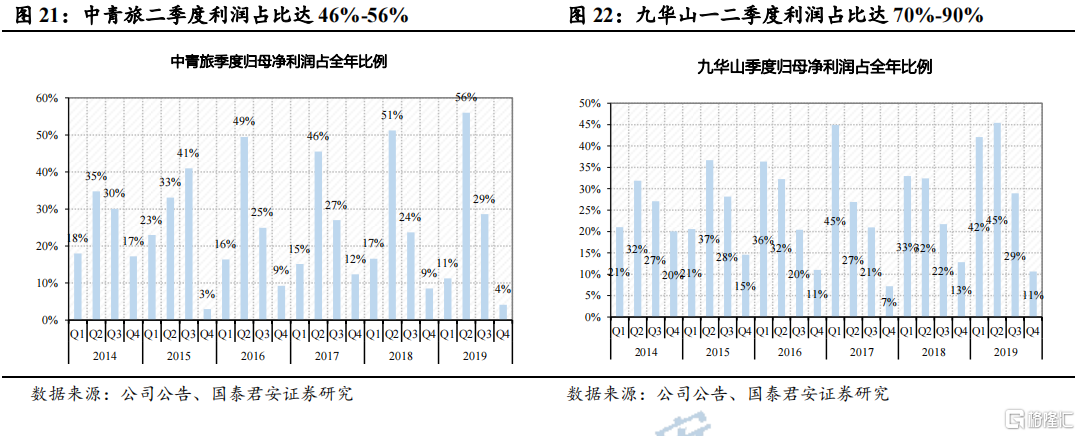

但并非所有景区都是三季度旺季,九华旅游和中青旅存在分化。九华山旺季集中在一二季度,其中2017年利润占比一度高达45%,主要受礼佛客群在春节上香习俗影响,中青旅则受补助款等政府补助确认带来的营业外收入增加影响。

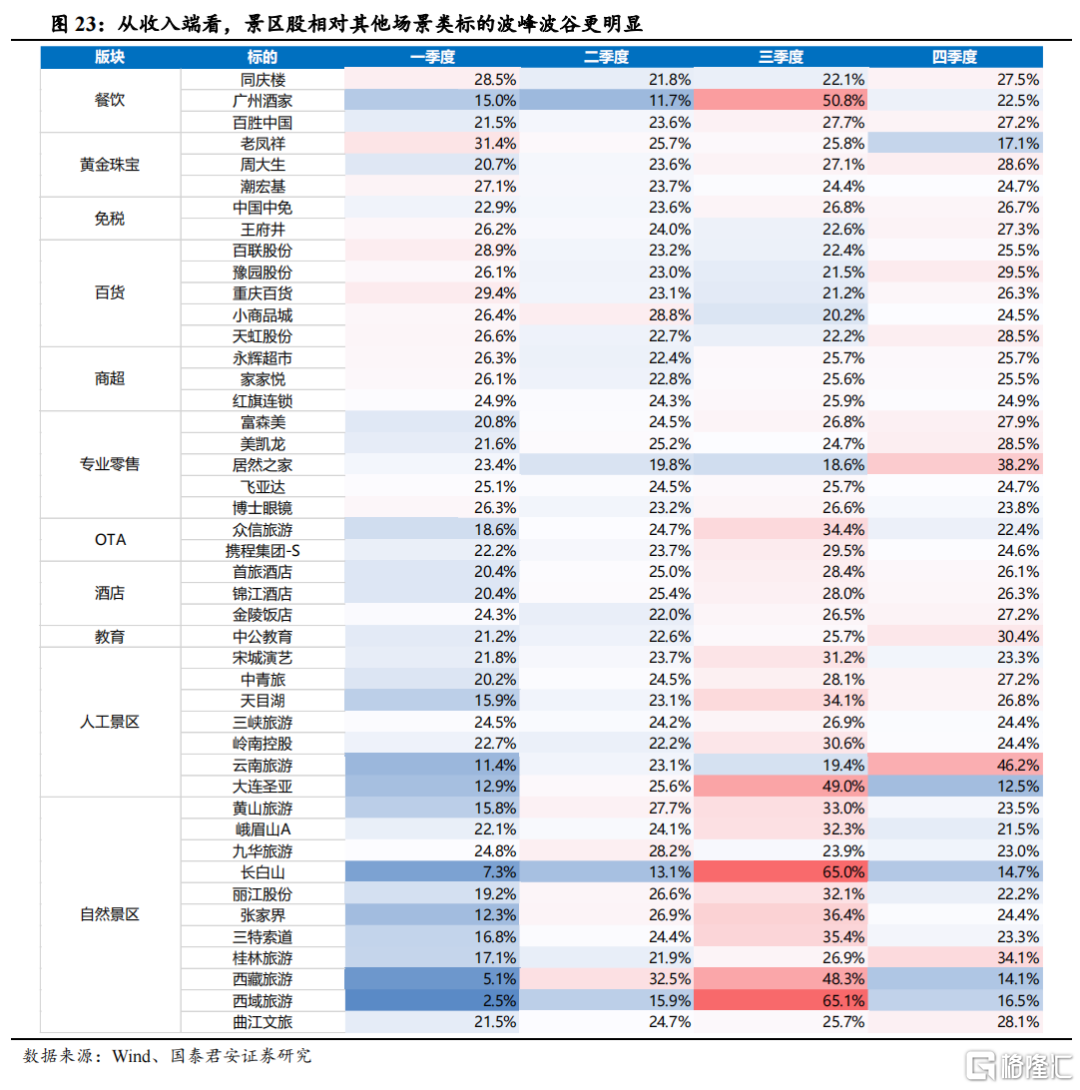

1.2. 波动性:景区股与酒店波动最大,商超百货更平滑

从波动性看,受益长途出行场景波动更大,本地生活更加平滑。根据2013-2019年营收数据统计,景区和酒店受益长途交通的场景波动更大,其中受交通约束的标的更加明显,客流爆发更集中,例如西域旅游和长白山三季度平均收入贡献高达65%,西藏旅游高达48%,大连圣亚为49%,相对交通更便利且省内自然流量充沛的景区则更加平滑,其中张家界36%、三特索道35%、天目湖34%、黄山旅游33%、峨眉山32%、丽江股份32%。此外酒店占比也相对更高,锦江/首旅/金陵分别占28%/28%/27%。

本地生活版块占比更加稳定和平滑,黄金珠宝、百货商超、餐饮等场景每个季度占比均不超过30%,并且一四季度高于二三季度贡献。

1.3. 杠杆率:成本刚性带来经营杠杆

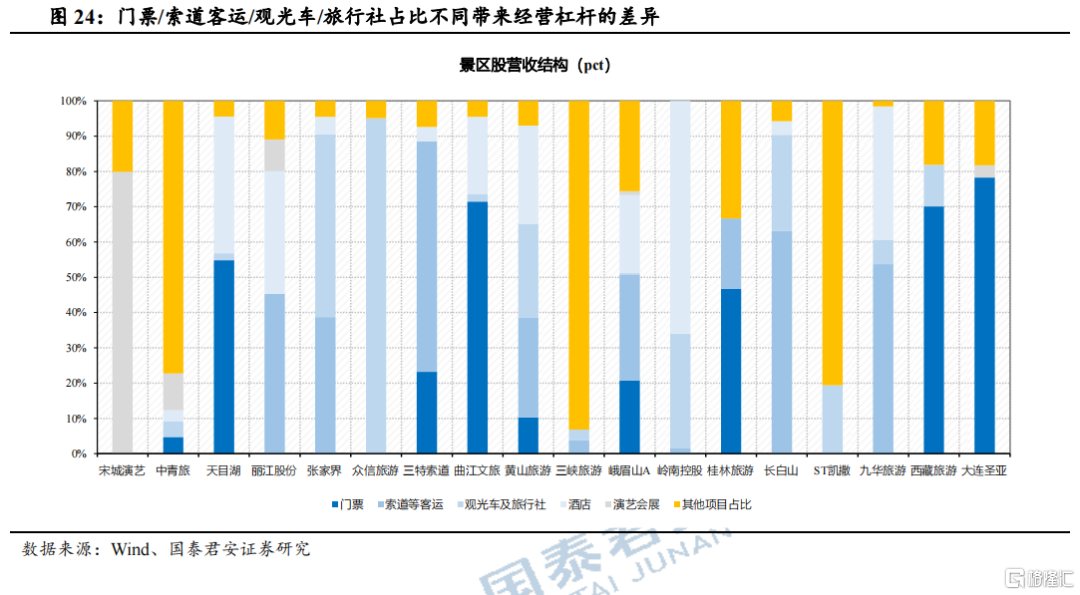

业务结构决定承载量上限,同时带来业绩弹性的差异。以景区股为例,不同景区间受园区面积、客运承载、索道容纳量等因素限制,承载量上限存在分野,背后既有天然条件下的地理因素影响,也有管理层为安全性考虑所采取的管理调整,例如峨眉山日均承载量4.5万人、九华山4万人、黄山3万人等。

承载量方面,通常门票>客运>索道,门票业务占比高的公司弹性更高;客运业务既考验景区的车辆供给,也考验资源调配能力,保有更完善数据中台、运力调配经验,且外围存在丰富灵工供给的景区更有优势;索道因供给少、运力有限、升级周期长等影响,通常约束更大。另外,受益服务业提价影响,酒店占比高的景区通常享有更高的收入恢复斜率。

2、预期博弈产生超额收益,业绩空窗期存在信息差

2.1. 超额收益:一季度往往更容易跑赢大盘

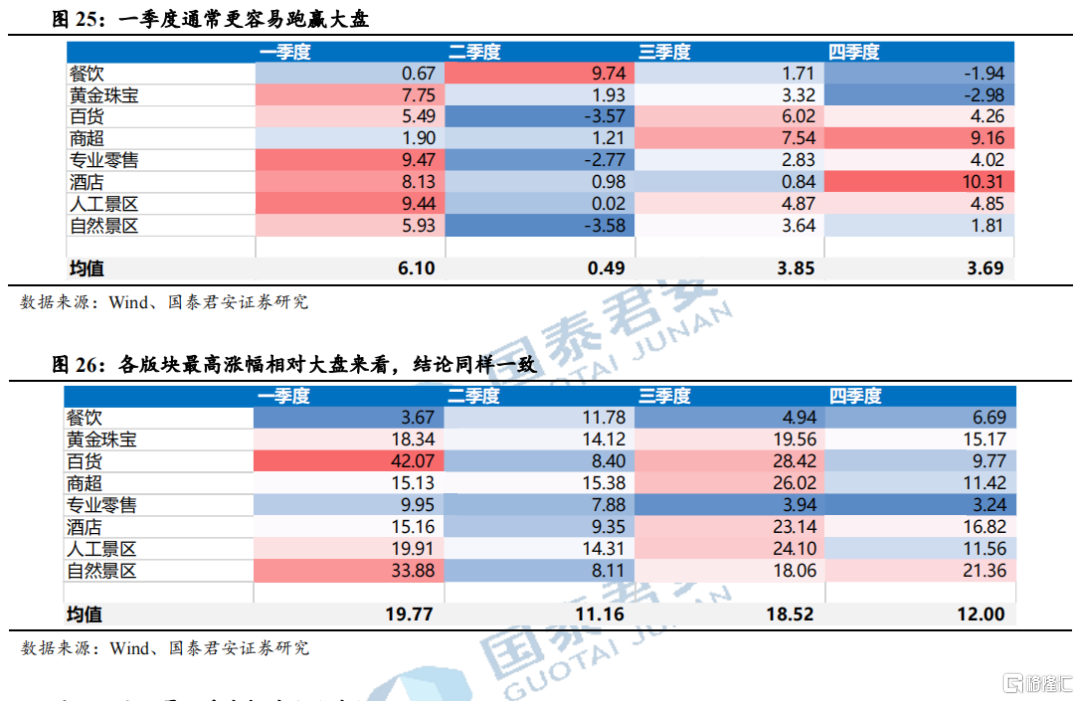

季节性行情并非简单的“过年必升”,本质是旺季缺乏高频数据验证下的抢跑。根据2013-2019年版块相对沪深300指数的相对收益,我们发现一季度跑赢大盘的概率更高,三季度次之,二季度最低,旺季长短更多影响弹性,例如春节期间更长的闲暇时间进行消费,暑期2-3个月的集中出游,以及四季度的十一假期和二季度的五一假期,假期越长贡献业绩或许更高,进而影响季度业绩的预期调整。

但我们认为核心的驱动源自旅游数据的滞后性验证,旅游局和交通部通常在假期当天或返工后披露,由超预期信息主导的行情通常会在节前快速演绎。此外,一季度还会受到政策调整及高频数据跟踪下的估值基准切换影响,其他季度通常缺乏这一影响因素。

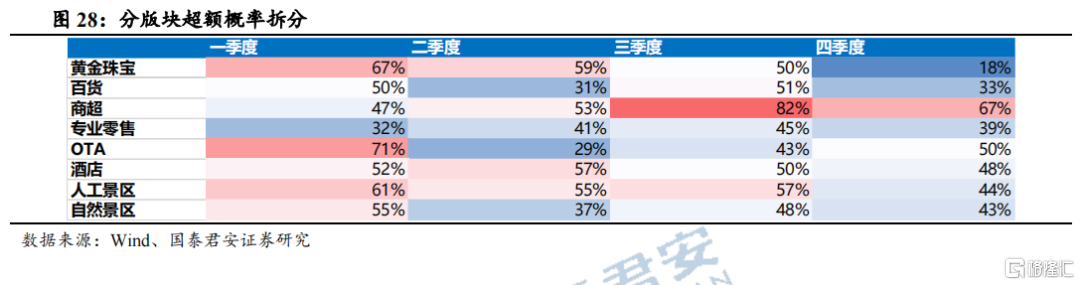

从相对收益看:一季度人工景区/专业零售/酒店/黄金珠宝等更容易跑赢大盘,二季度更偏向兑现行情,三季度受暑期催化下预期博弈,四季度逐步分化。整体上一季度相对收益+6%,三季度+3.9%,四季度+3.7%,二季度+0.5%;

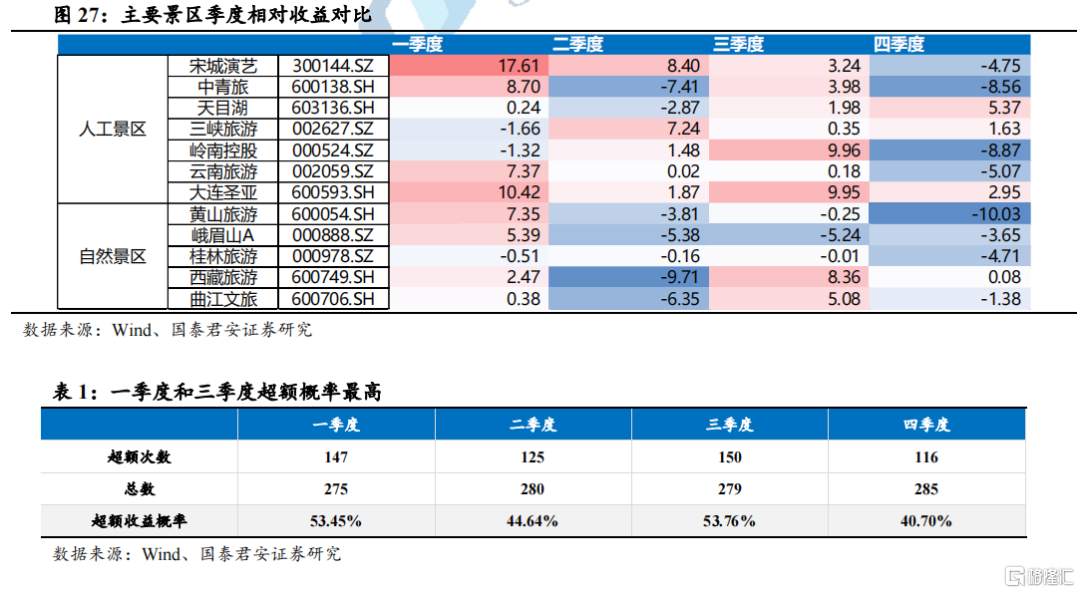

从超额概率看:一季度和三季度超额概率基本一致,均为53%,二季度超额概率为45%,四季度超额概率为41%

2.2. 信息差:缺乏高频跟踪+区域性结果影响

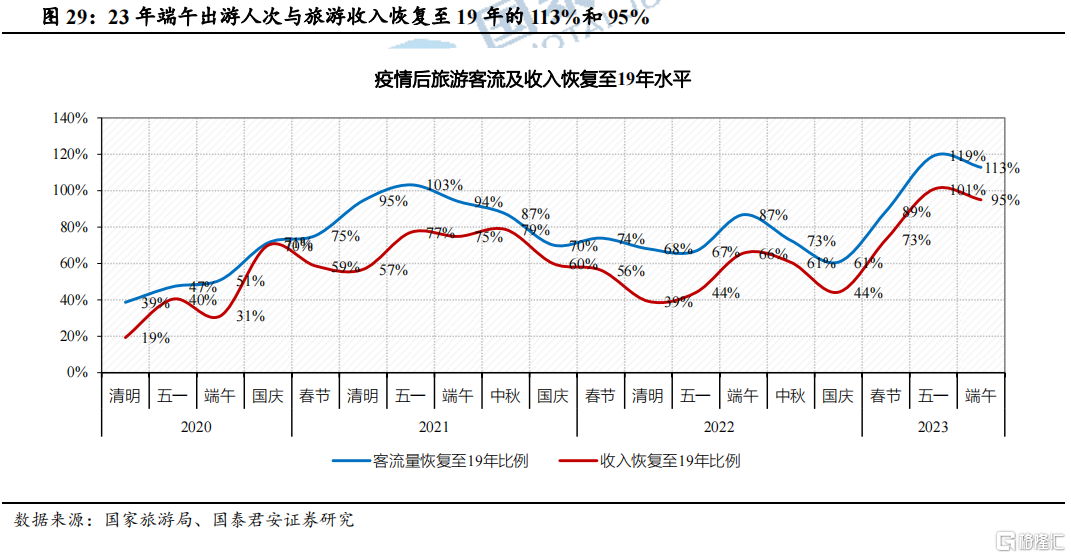

疫后第一个完整暑假,叠加带娃出行需求爆发,信息差推动市场博弈提前。疫后旅游数据持续走高的背景下,五一及端午已超19年同期水平,叠加完整暑期出游,市场对下半年出行高景气已有预期,但疫后旅行社等供给缓慢恢复+自由行主导的散客模式提振均意味着23年暑期旅游表现预测难度的提升,叠加不同景区的地域性分布带来差异,更加缺乏全局性的数据支撑,因此这一信息差推动市场博弈提前。

3、演绎方向:极端天气、降本增效、交通改善

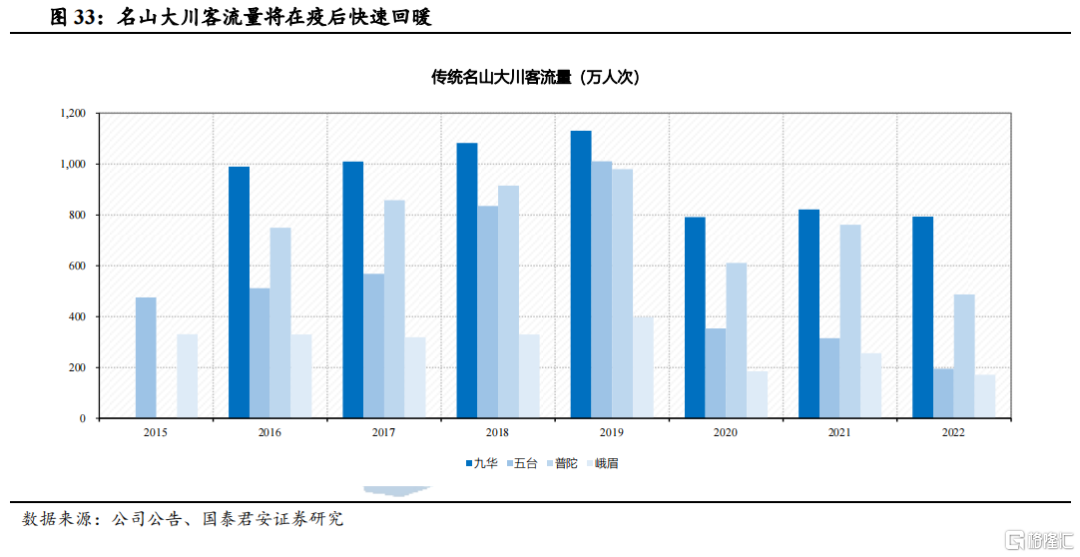

3.1. 路径一:平价出行趋势下,名山大川有望超预期

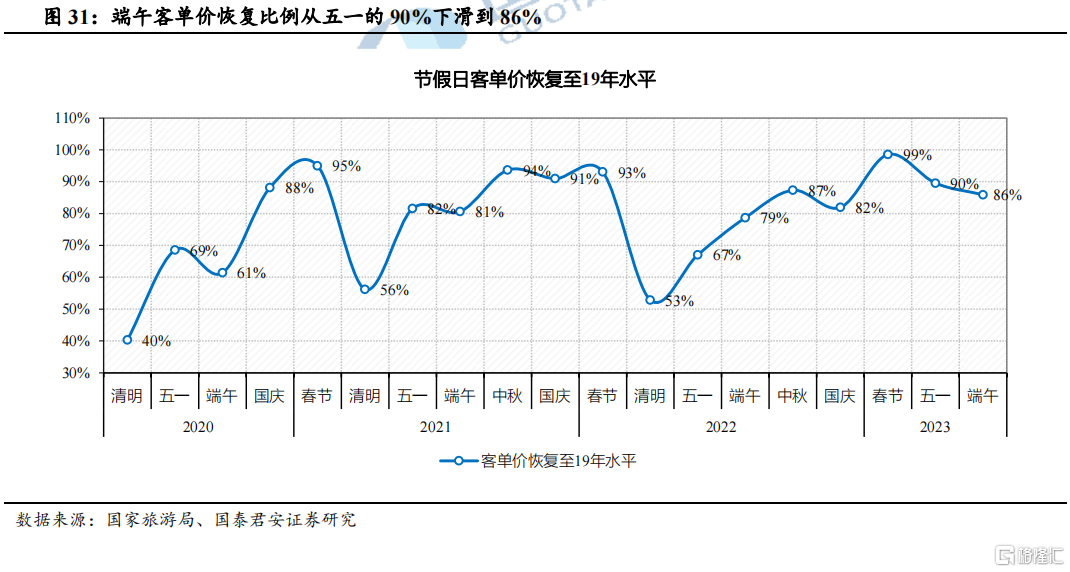

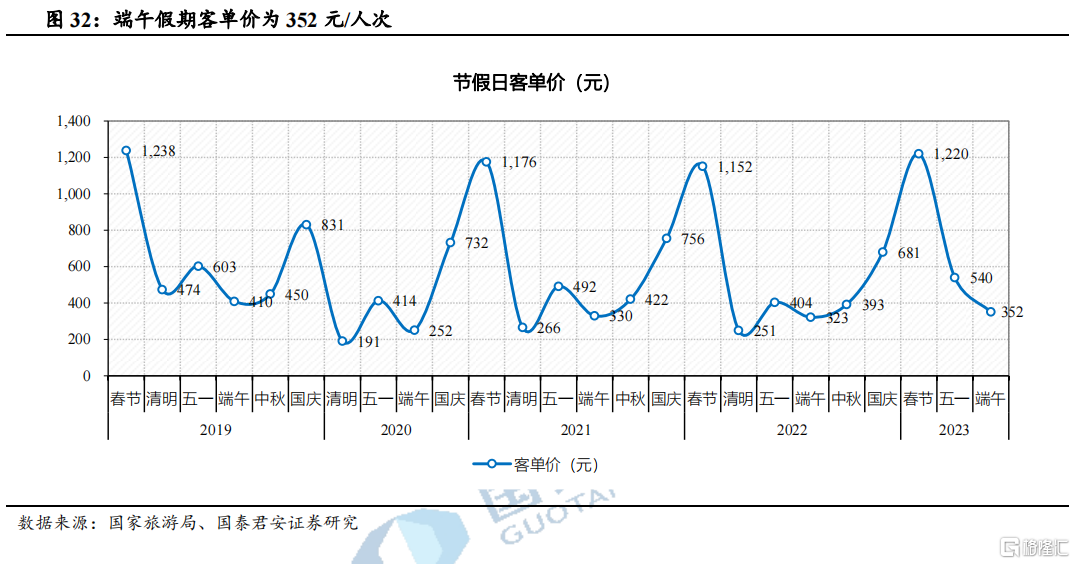

客单价恢复继续下滑,平价出行依然主流。2023年端午假期周边游相较长途游恢复下降的幅度更小(-2pct VS -4pct),另外客单价恢复从90%环比下降到86%至352元/人次,均说明平价出行仍然是主流趋势,收入预期的约束仍在。

票改政策后提价空间有限,传统景区走出一季度低基数后仍然延续亮眼表现。

长白山景区:端午节假期长白山景区接待游客5.68万人次,恢复至2019年的178%。端午节首日,长白山景区游客接待量12597人次,同比增长3.36%。【文旅部】

峨眉山景区:端午节共接待游客7.2万人次/+153%,实现门票收入586.81万元/+378%,其中门票收入恢复至19年的120%。【四川观察】

黄山景区:端午假期,黄山风景区共接待游客35717人,同比2019年(29042人)+23%。6月22日徽州区全区景区(景点)共接待游客4804人次(19年主要景区接待9497人次),恢复至19年的51%。【徽州区人民政府】

九华山景区:端午节接待游客5.35万人次/+343.75%,恢复至19年同期(5.33万)的100%;实现旅游收入4766.47万元/+198.58%。【池州日报】

宏村景区:2023年“端午小长假”三天全县收费景区共接待游客45280人/+889.73%,恢复至2019年的93.2%;门票收入200.32万元/+568.35%,恢复至2019年的87.1%。宏村接待游客29346人/+768.22%,同比2019年+14.2%。门票收入149.32万元/+513.51%,同比2019年+5.8%。【文旅部】

3.2. 路径二:厄尔尼诺现象下,避暑游受青睐

厄尔尼诺发展加强,预计极端天气频次更多、范围更广、强度更强。根据国家气候中心预测,2023年6-8月赤道中东太平洋将维持厄尔尼状态,海温指数持续上升,虽然国内异常气候导致的高温干旱等极端事件影响因子复杂,但厄尔尼诺仍是其中重要影响因素。

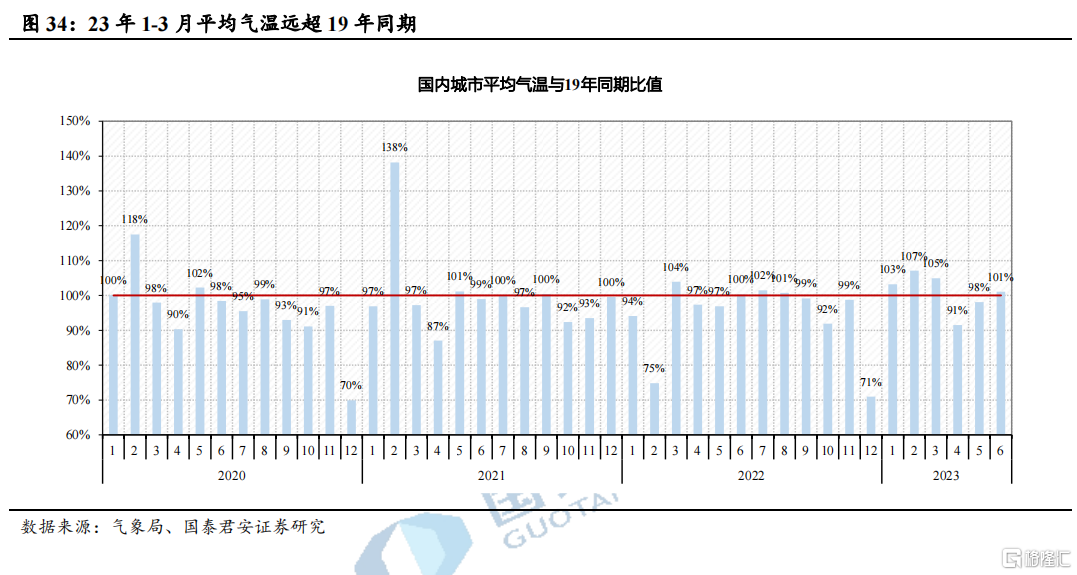

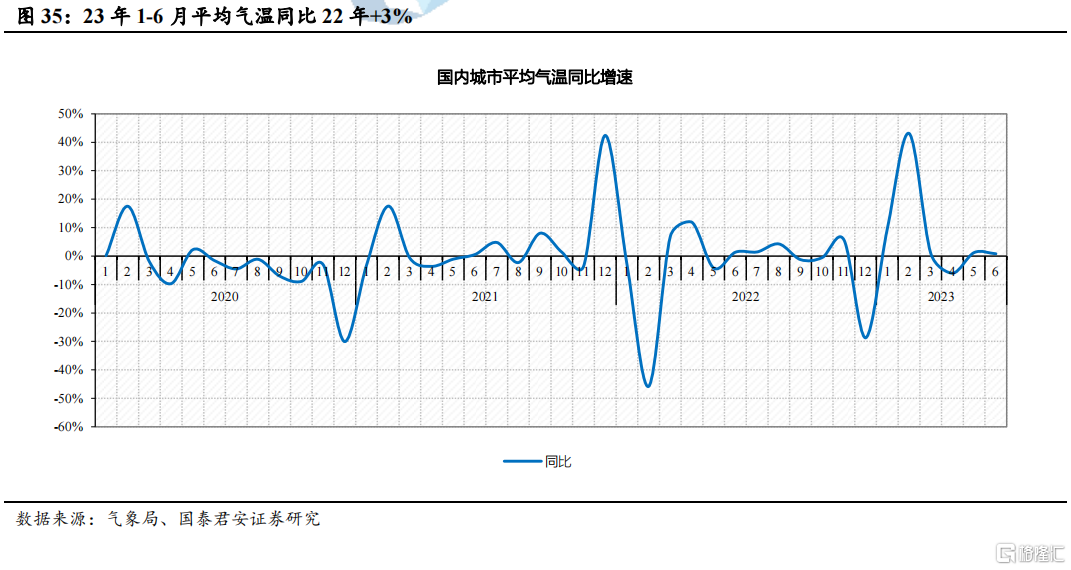

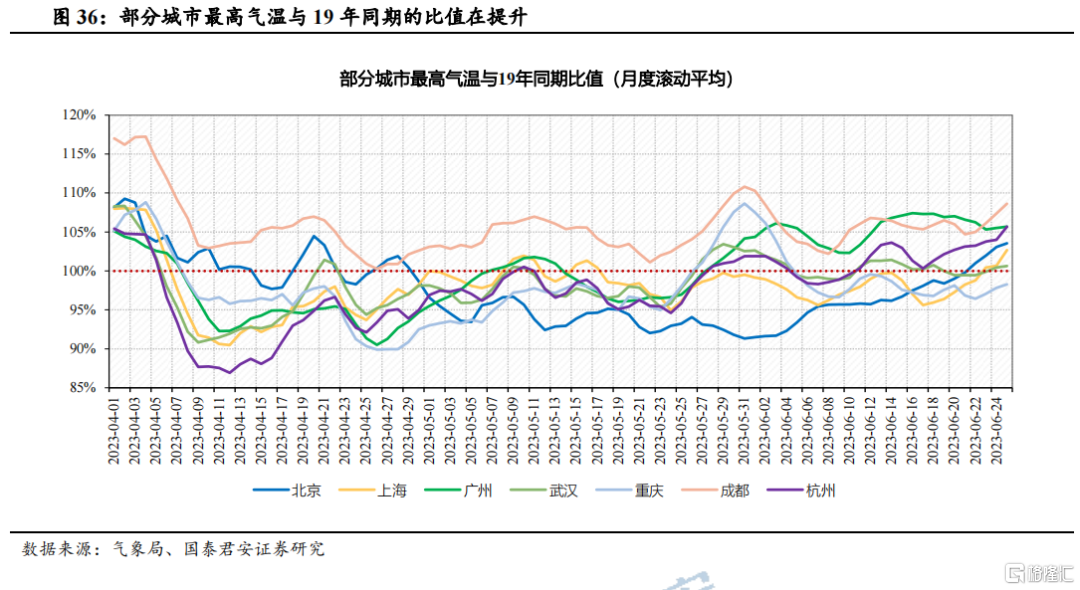

以国内22个城市最高气温均值为例(月度滚动平均),23年1-3月平均气温同比19年同期+5.17%,1-6月平均气温同比19年同期+2.77%。另外,北京/上海/广州/武汉/成都/杭州等城市平均气温与19年同期比值为104%/103%/106%/109%/106%。

因此对避暑旅游更加青睐。23年暑期为疫后第一个完整暑假,叠加有孩家庭疫后出行需求释放,在极端天气背景下更青睐“避暑系”旅游产品,其中高纬度与高海拔产品直接受益,名山大川有望在平价出行环境下延续客流高增长趋势,同时保有漂流、露营、瀑布、溶洞等项目的产品更受青睐。

3.3. 路径三:景区股降本增效后放大利润弹性

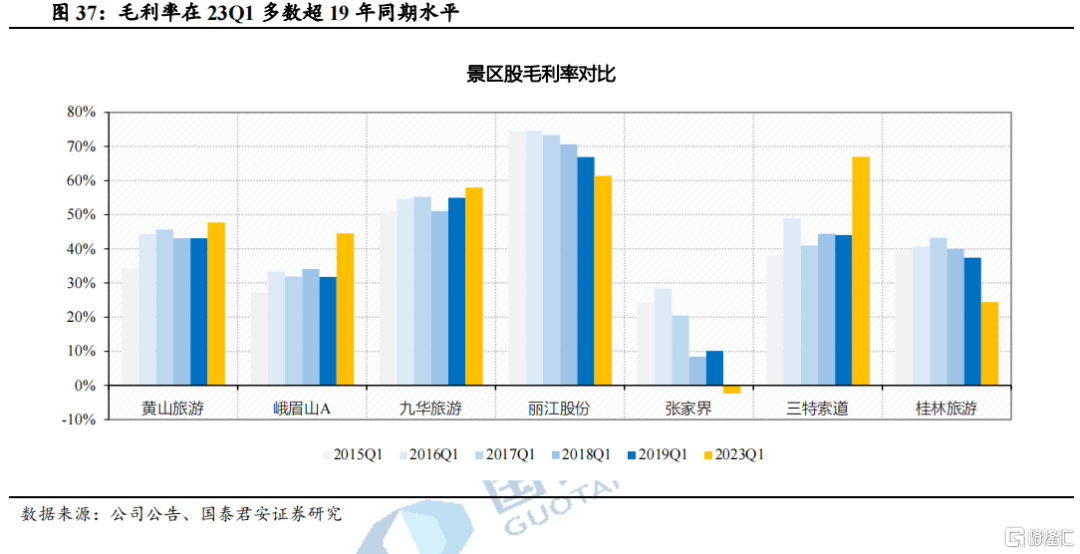

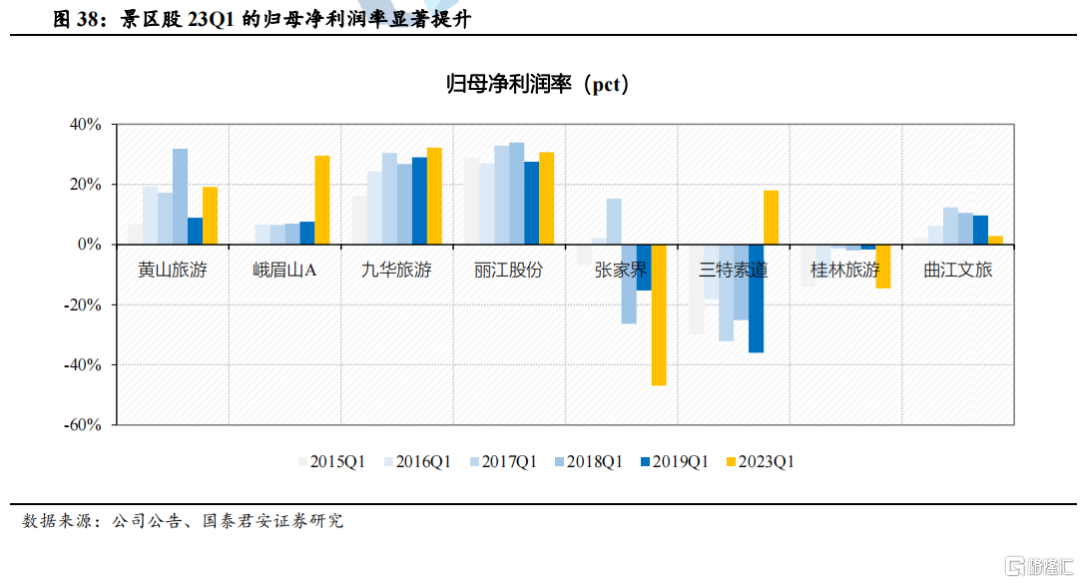

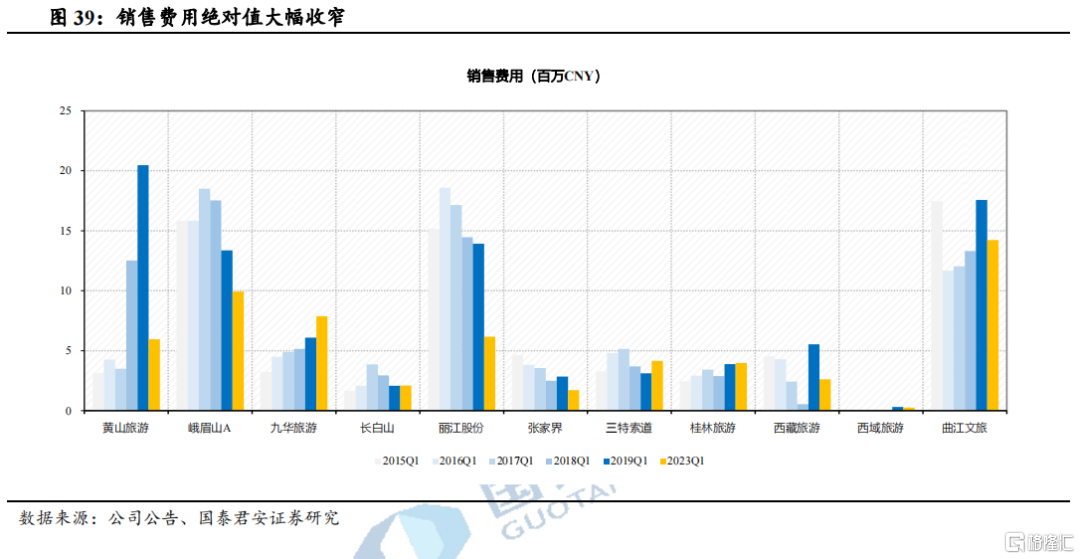

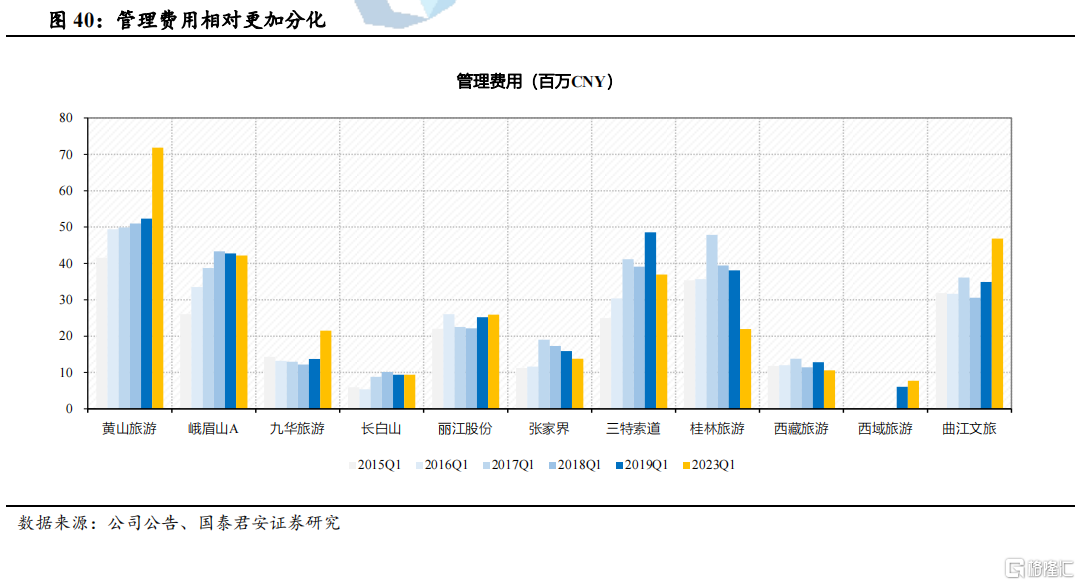

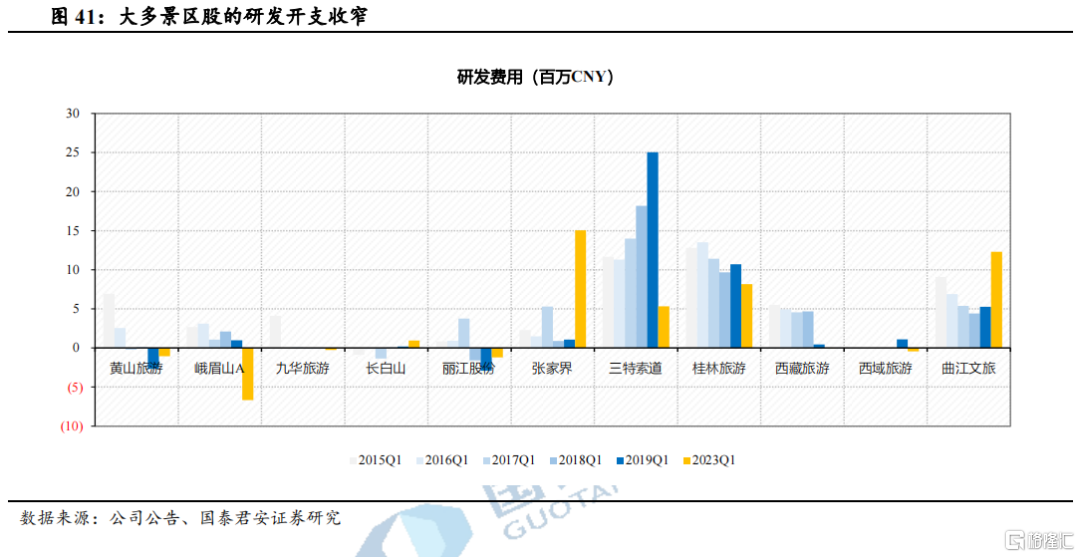

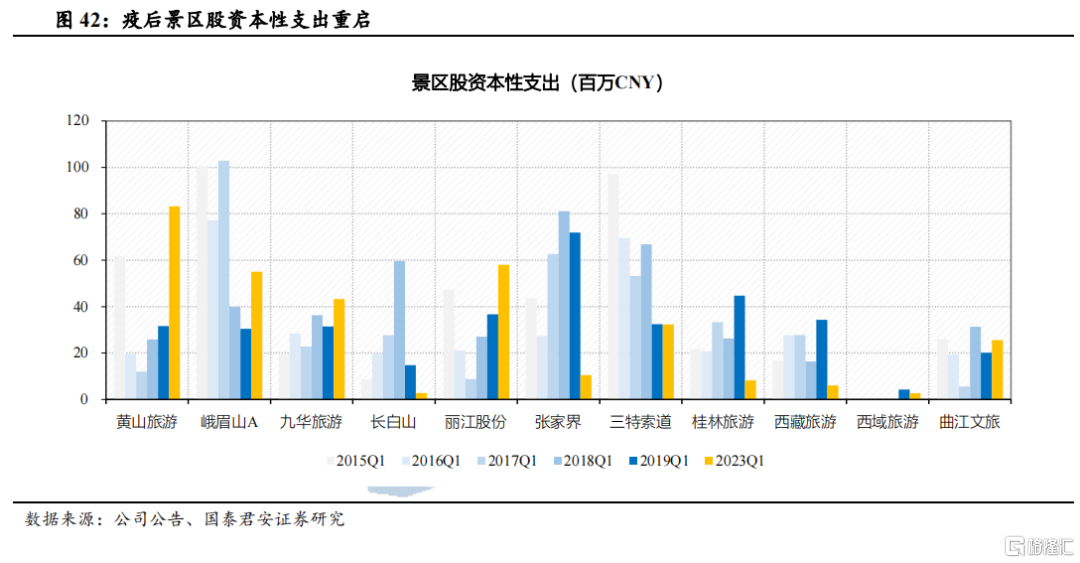

疫情期间景区股在降本增效,疫后有望带来更高弹性。多数景区股销售、管理、研发开支绝对值相较疫前均有不同程度下降,一方面景区多数作为国企,要求对各类分子公司进行同类合并,长期经营不善或不受产业保护的进行关停并转,对成本控制指标提出要求;另一方面景区作为地方政府核心资产,对盈利要求逐步提升。因此考虑到景区相对更高的经营杠杆,在步入旺季后有望带来更高业绩弹性。

3.4. 路径四:二季度优惠收窄,客单价有望提升

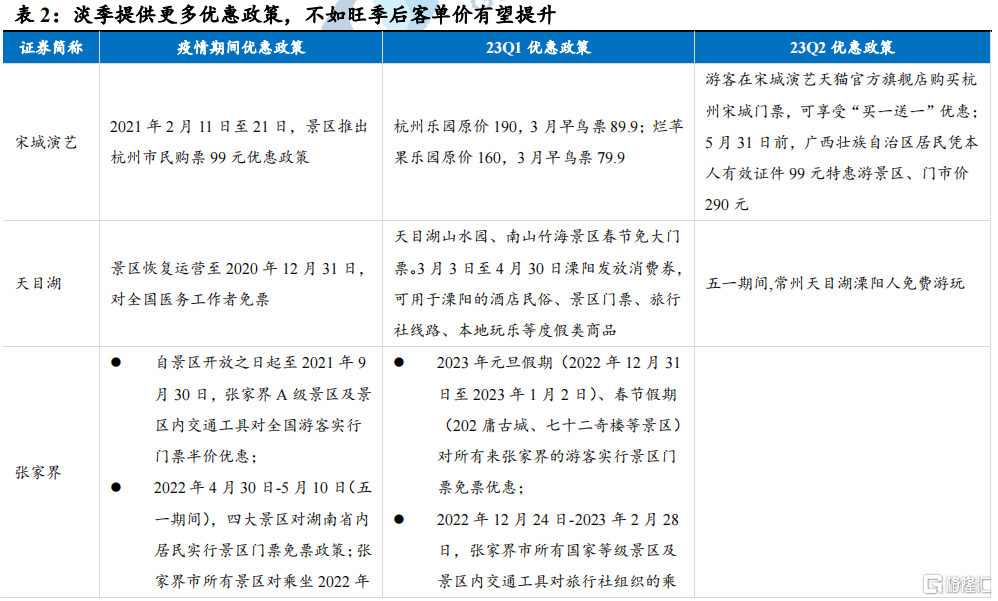

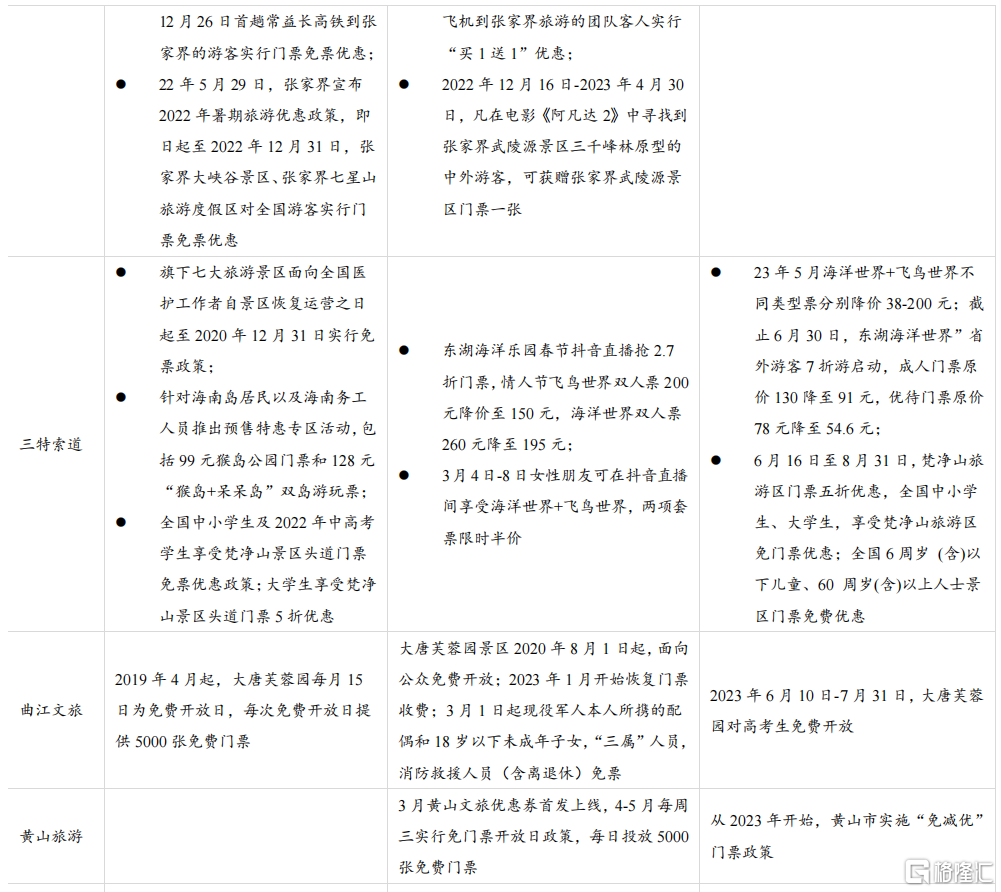

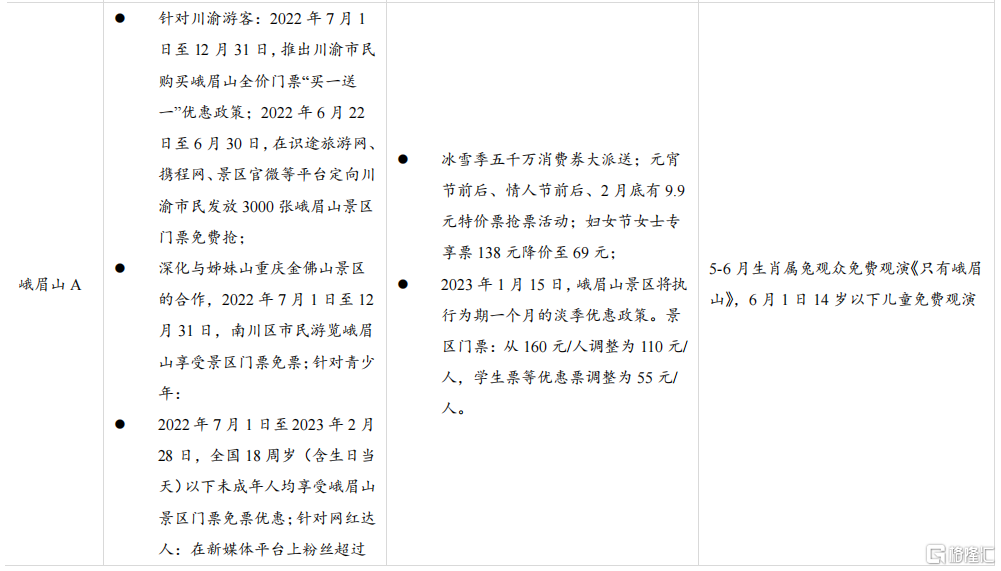

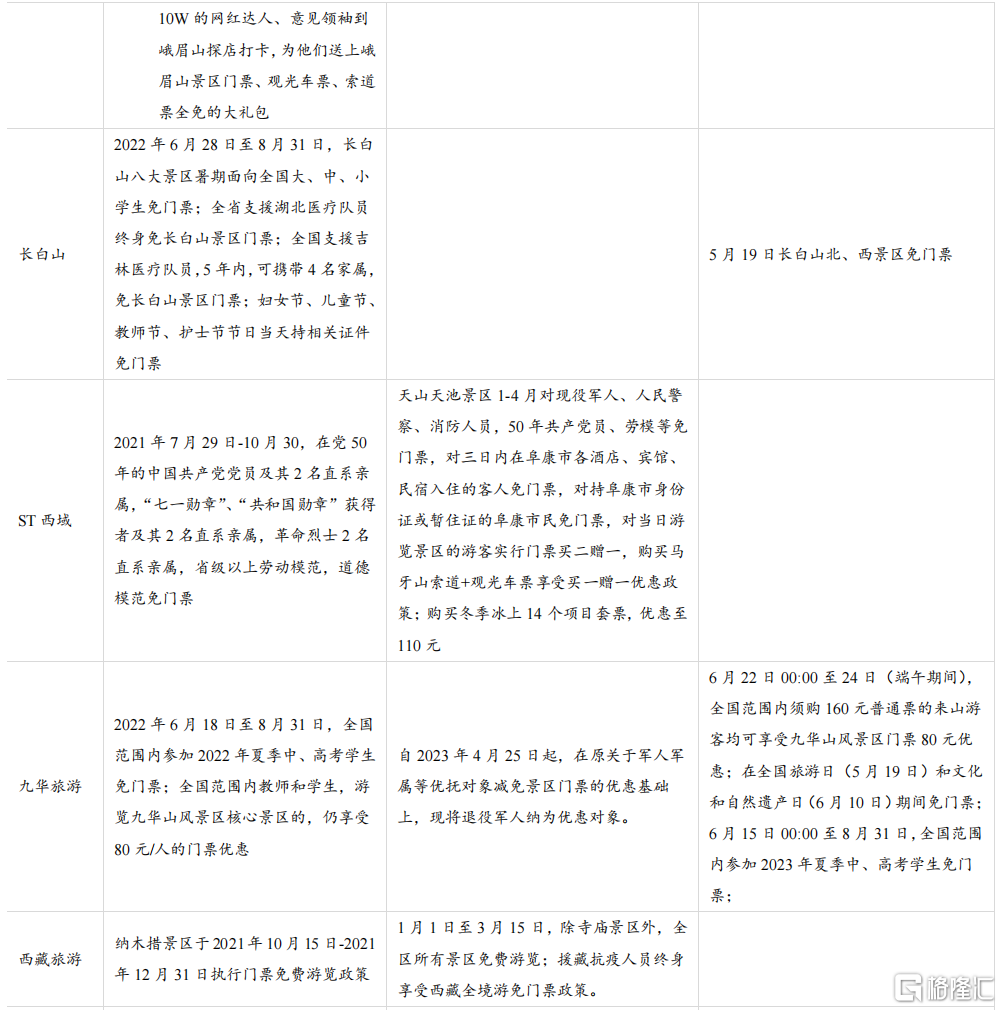

走出一季度淡季优惠补贴,二季度客单价有望边际提升。23Q1景区股多数客单价恢复不及客流恢复的原因在于季节性的票价优惠及疫情期间折扣的延续,进入二季度后优惠补贴力度有望收窄,客流恢复有望和收入恢复比例进一步收敛,同时二季度业绩走势也将成为三季度旺季的利润率提供一定参考,对疫后回补性出行的含金量和持续性进一步验证。

3.5. 路径五:新项目与交通改善带来长期空间

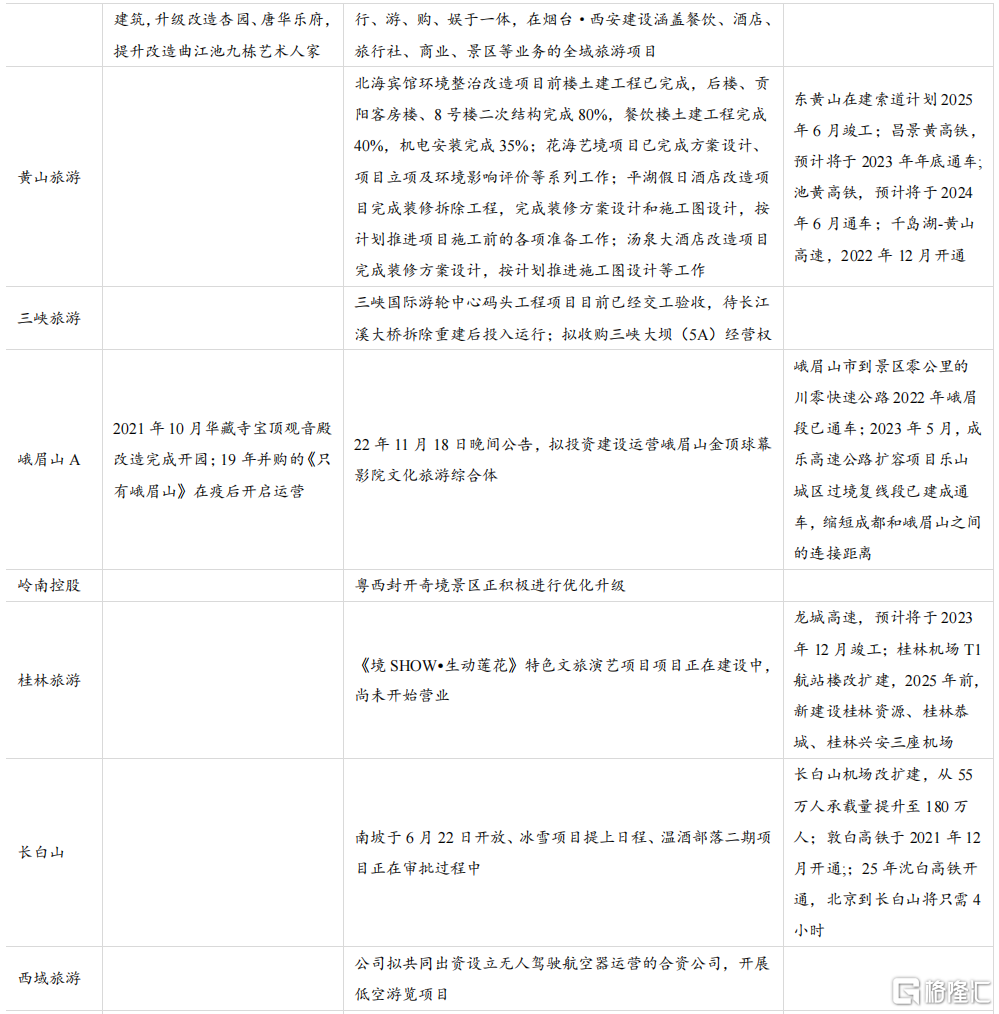

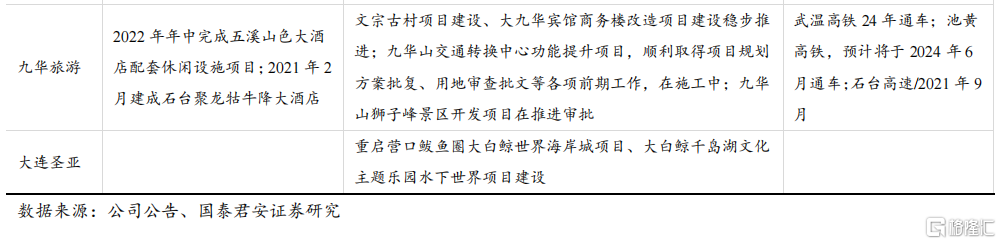

2020-2023年新增项目+交通改善将为增量客流提供支撑。一方面部分景区公司在疫情期间新增项目的效果尚未完全验证,疫情同样延后了新项目的资质审批和建设周期,另一方面疫情期间的交通改善效果无法得到体现,例如长白山21年底通车的沈白高铁敦化-长白山段受疫情反复影响,23年五一又受暴雪限制,在端午期间才得以体现。

因此寻找项目新增对客流承载/内容纵深/游客触达有明显提升、交通改善效果延后且存在远期建设预期、新项目资质即将落地的标的。

4、投资建议

暑期催化下客流快速修复,出行链有望迎来超预期的季节性行情,推荐天目湖、中青旅、黄山旅游、宋城演艺,受益标的长白山、峨眉山、九华旅游、丽江股份。

5、风险提示

复苏在时间、力度以及持续性上不及预期风险。

居民出游意愿仍维持低位,在复苏时间、力度和持续性上不及预期,仍有可能导致股价进一步下行。

中小企业压缩差旅成本风险。

中小企业在此次疫情中受到的压力更大,不排除压缩全年差旅费用,导致酒店、航空等行业复苏不及预期的可能。

政策推出时间不及预期和行业监管加剧的风险。

海南岛民免税政策、国人市内免税店政策等推出时间不及预期,本地生活服务行业监管加剧等会影响行业发展

注:本文来自国泰君安发布的《【国君刘越男 | 行业专题】四时更替有淡旺,预期翻覆造行情》,报吿分析师:刘越男、庄子童

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。