本文来自格隆汇专栏:国君宏观董琦 作者:董琦、郭新宇

导读

5月出口进一步超预期下探,环比增速创2007年以来新低,凸显外需仍在继续走弱中。出口年内压力最大的阶段还未度过,预计6月出口增速将进一步下探。

摘要

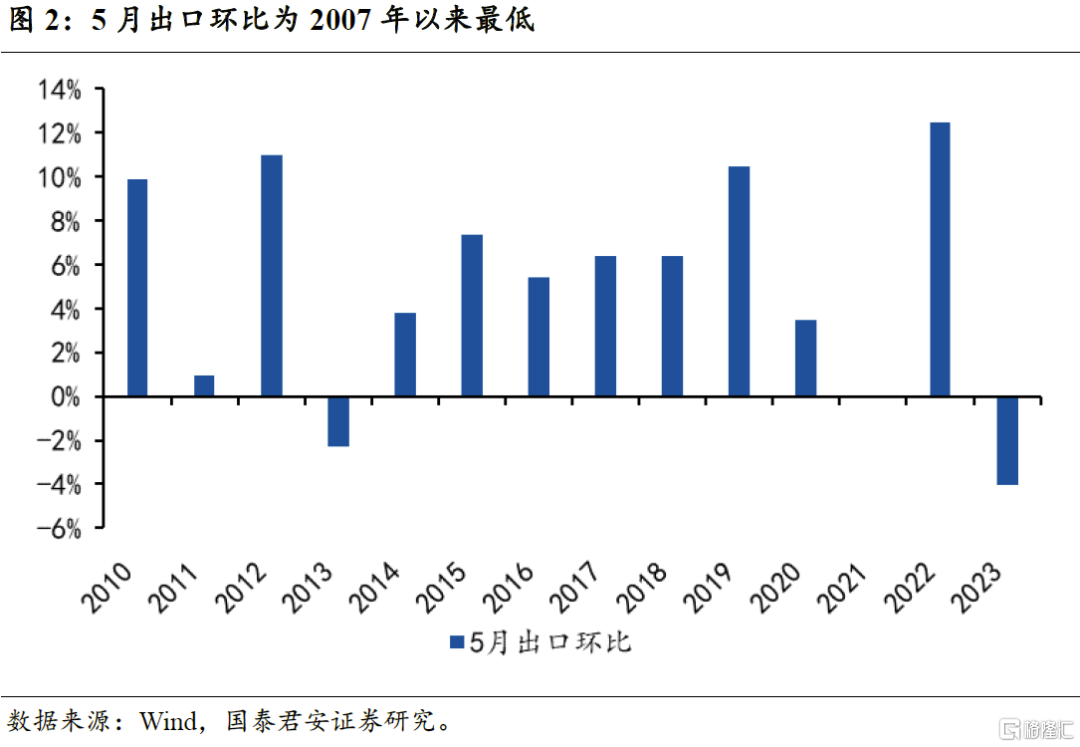

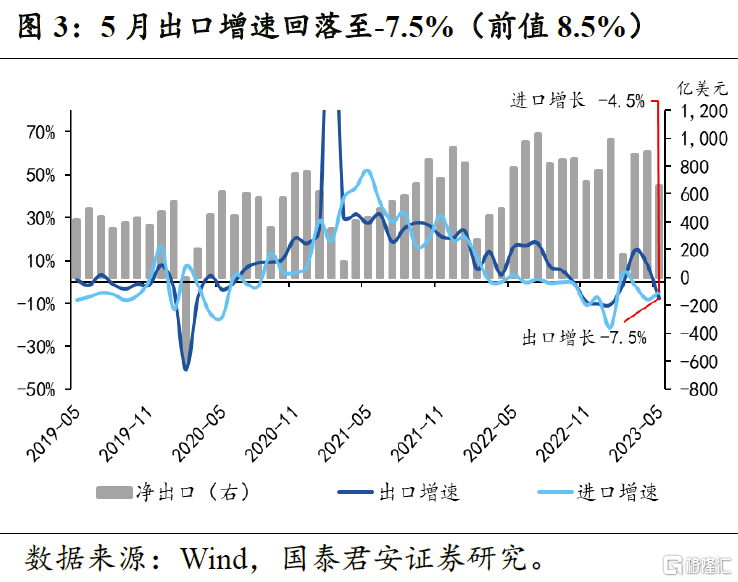

5月出口进一步超预期下探,环比增速创2007年以来新低,凸显外需仍在继续走弱中。5月出口同比增长-7.5%,前值为8.5%,环比增长-4.0%,远低于季节性(约+7.5%),环比增速为2007年以来新低。此前,4月出口环比增速也已经创历史新低,但由于2022年同期的低基数,掩盖了4月出口动能走弱的幅度。5月出口数据在基数效应消退后,进一步确认了出口动能的走弱。4、5月连续两个月的出口环比均大幅低于季节性,凸显出外需仍在持续走弱中,后续出口下行压力仍然较大。

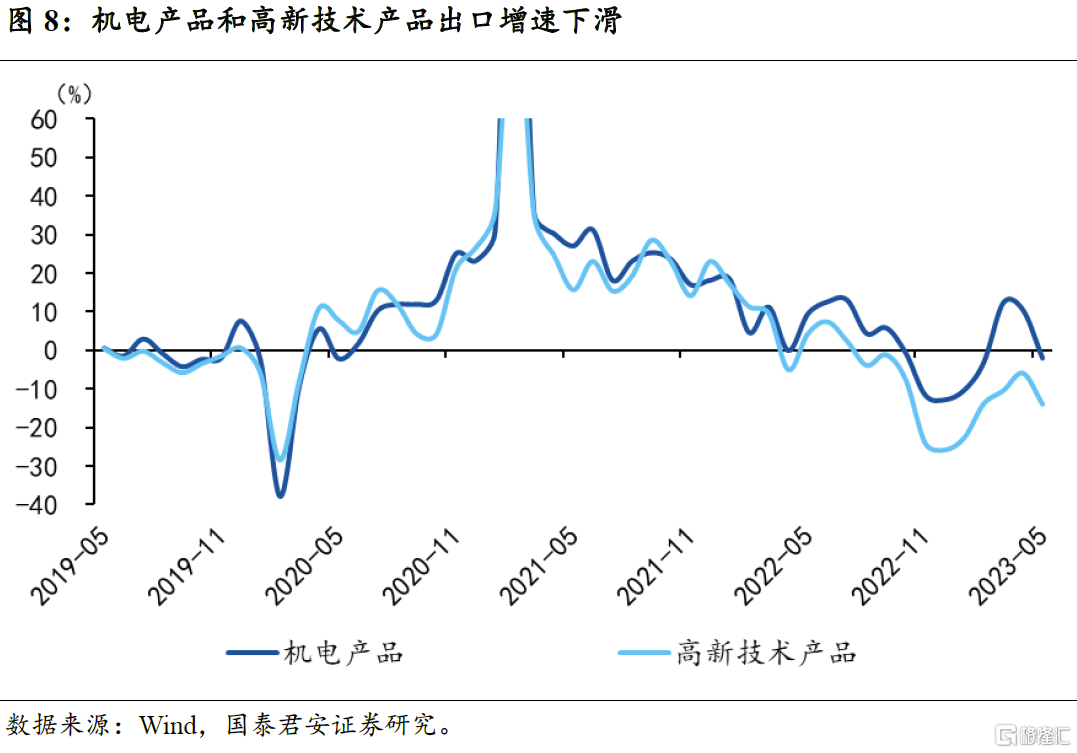

产品数据体现出三大特点:订单回补消失、海外制造业与商品消费走弱。5月出口各主要产品增速均明显下滑,其中劳动密集型产品和中间品跌幅最大。由于基数扰动,成品油出口同比增速明显回升,但玩具、纺织服装、鞋帽箱包、家具等劳动密集型产品出口跌幅均超过10%,甚至20%,凸显出在一季度订单回补红利消退后,劳动密集型产品的持续走弱。此外,钢材、铝材、稀土、塑料等中间品跌幅也较大,分别下跌28%、42%、32%和11%,反映出海外制造业生产的持续走弱。在海外耐用品消费持续走弱的背景下,手机、电脑、音视频设备等电子产品跌幅也相对较大,分别下跌25%、11%和11%。汽车及零部件出口增速回落28个百分点至55%,但整体增速仍然保持较高水平,主要是受益于海外汽车的低库存和新能源汽车消费的强韧性。

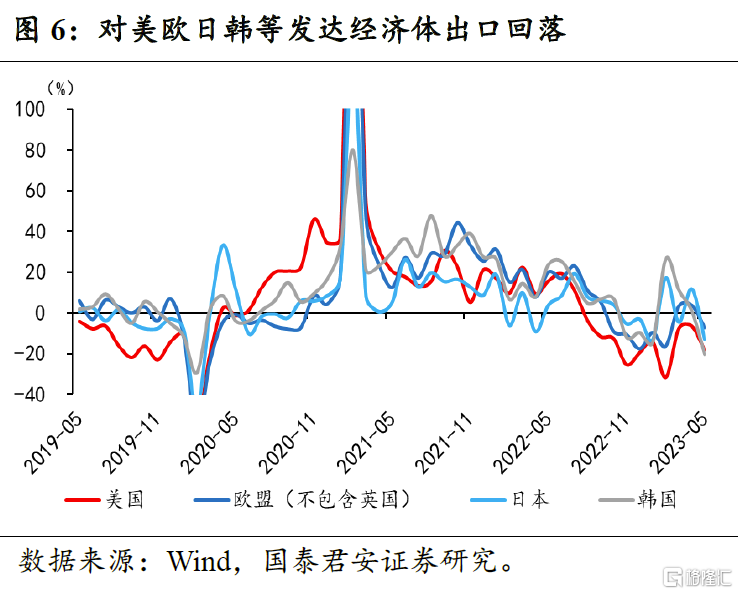

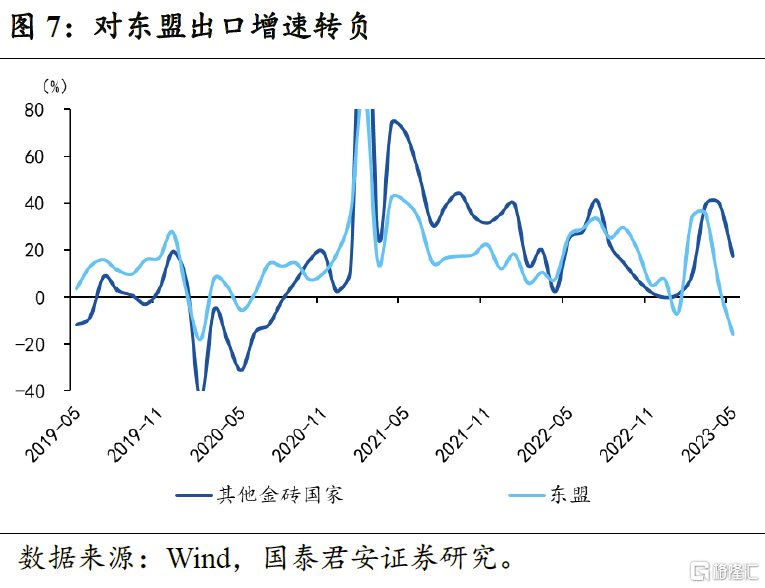

地区数据,发达经济体出口增速全线转负,新兴市场尚有支撑。其中对美国、欧盟、日本和韩国出口增速分别下滑12、11、25和21和百分点至-18%、-7%、-13%和-20%。对东盟出口增速大幅下滑20个百分点至-16%。对金砖国家、俄罗斯和非洲国家出口增速也出现明显回落,分别下滑23、39和37个百分点至18%、114%和13%,仍然保持正增长,是出口的拉动力量之一。

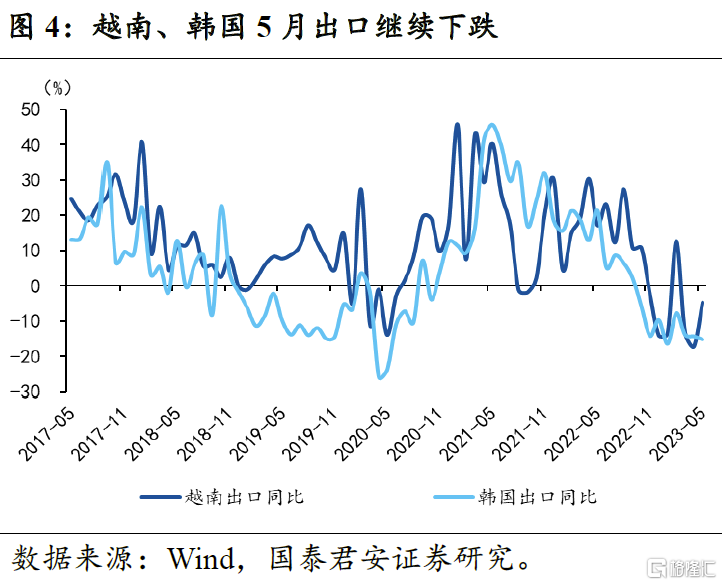

展望后续,我们认为出口仍存在下行压力,预计6月出口增速将进一步下探。从出口数据上来看,4月和5月出口环比增速连续两个月大幅低于季节性,凸显出外需的持续走弱。其次,从海外经济动能来看,海外商品消费增长仍处于停滞状态,后续在经济走弱背景下,甚至有进一步下行压力,同时制造业生产也处于下行周期中,分别对应中国To C端的消费品和To B端的中间品和资本品的走弱。叠加银行危机后续可能引发的信贷标准的持续收紧,使得海外经济下行趋势较为明确,外需仍在持续走弱中。此外,海外商品已经出现通缩,削弱价格因素对出口的支撑作用,也是中国后续出口承压的主要原因之一,同时出口份额也面临继续回落的压力。展望后续,6月由于高基数,出口增速将继续下探。年内来看,出口负增长将是新常态,11月之前转正的概率较小。

风险提示:全球经济下行速度超预期;海外银行危机再次出现。

正文

1. 5月出口超预期下探

5月出口进一步超预期下探,环比增速创2007年以来新低,凸显外需仍在继续走弱中。5月出口同比增长-7.5%,前值为8.5%,环比增长-4.0%,远低于季节性(约+7.5%),环比增速为2007年以来新低。此前,4月出口环比增速也已经创历史新低,但由于2022年同期的低基数,掩盖了4月出口动能走弱的幅度。5月出口数据在基数效应消退后,进一步确认了出口动能的走弱。4、5月连续两个月的出口环比均大幅低于季节性,凸显出外需仍在持续走弱中,后续出口下行压力仍然较大。

展望后续,我们认为出口仍存在较大下行压力,预计6月出口增速将进一步下探。首先从出口数据上来看,4月和5月出口环比增速连续两个月大幅低于季节性,凸显出外需的持续走弱。其次,从海外经济动能来看,海外商品消费增长仍处于停滞状态,后续在经济走弱背景下,甚至有进一步下行压力,同时制造业生产也处于下行周期中,分别对应中国To C端的消费品和To B端的中间品和资本品的走弱。叠加银行危机后续可能引发的信贷标准的持续收紧,使得海外经济下行趋势较为明确,外需仍在持续走弱中。此外,海外商品已经出现通缩,削弱价格因素对出口的支撑作用,也是中国后续出口承压的主要原因之一,同时出口份额也面临继续回落的压力。展望后续,6月由于高基数,出口增速将继续下探。年内来看,出口负增长将是新常态,11月之前转正的概率较小。

更多关于出口的展望,请参考我们于5月9日发布的《出口是强是弱》、4月14日发布的《出口超预期的两点信号》、3月7日发布的《出口预期需要上调吗——观察2023年出口的三大逻辑》和1月13日发布的《疫情之后,出口还能回暖吗——2023年出口展望》。

分国家和地区来看,对主要出口国家和地区出口增速均出现明显回落,对发达经济体出口增速全面转负。其中对美国、欧盟、日本和韩国出口增速分别下滑12、11、25和21和百分点至-18%、-7%、-13%和-20%。对东盟出口增速大幅下滑20个百分点至-16%。对金砖国家、俄罗斯和非洲国家出口增速也出现明显回落,分别下滑23、39和37个百分点至18%、114%和13%,仍然保持正增长,是出口的拉动力量之一。

5月出口分产品来看,除了个别产品外,各主要产品增速均明显下滑,其中劳动密集型产品和中间品跌幅最大。由于基数扰动,成品油出口同比增速明显回升,但玩具、纺织服装、鞋帽箱包、家具等劳动密集型产品出口跌幅均超过10%,甚至20%,凸显出在一季度订单回补红利消退后,劳动密集型产品的持续走弱。此外,钢材、铝材、稀土、塑料等中间品跌幅也较大,分别下跌28%、42%、32%和11%,反映出海外制造业生产的持续走弱。在海外耐用品消费持续走弱的背景下,手机、电脑、音视频设备等电子产品跌幅也相对较大,分别下跌25%、11%和11%。汽车及零部件出口增速回落28个百分点至55%,但整体增速仍然保持较高水平,主要是受益于海外汽车的低库存和新能源汽车消费的强韧性。

展望后续,汽车和新能源仍将是出口的结构性亮点。当前海外汽车库存仍处于历史低位,补库需求仍然较强,预计仍将至少持续至年中附近。而新能源产品则在海外能源危机以及政策补贴之下,预计仍将继续成为全年的出口亮点。

2. 5月进口跌幅收窄,环比高于季节性

进口方面,5月进口下跌4.5%,跌幅较上月收窄3.4个百分点,环比增速约为6.1%,高于季节性:

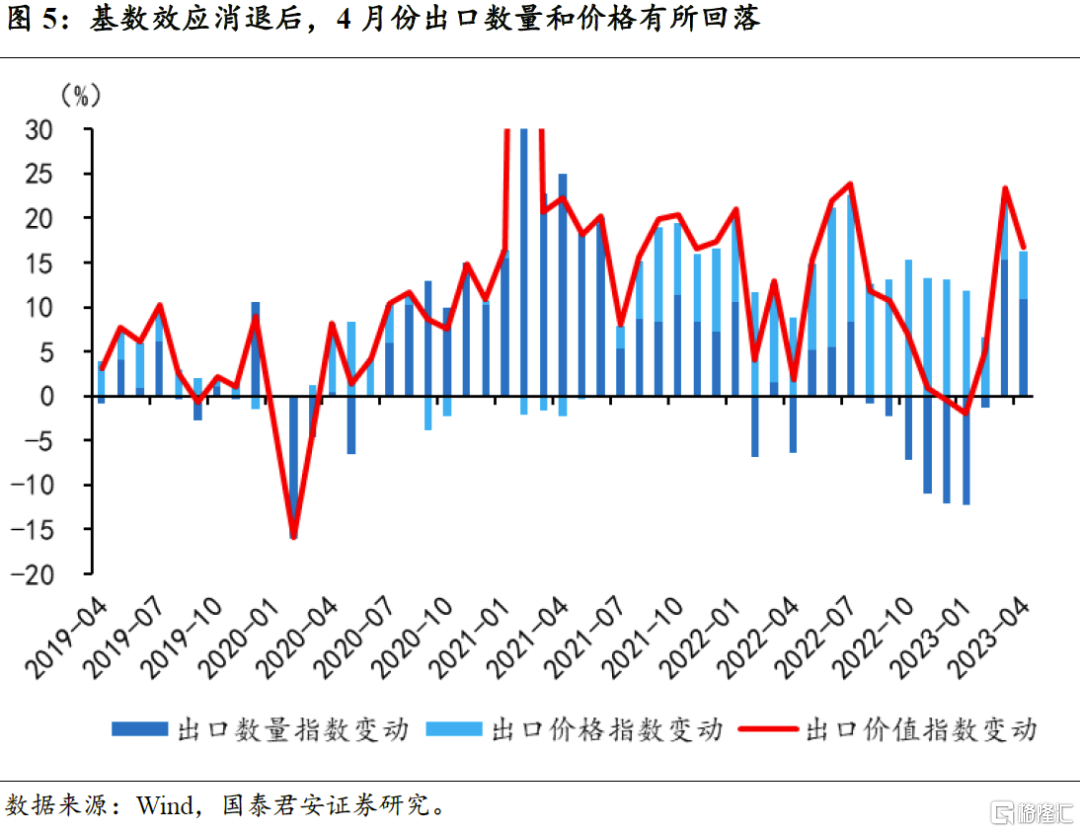

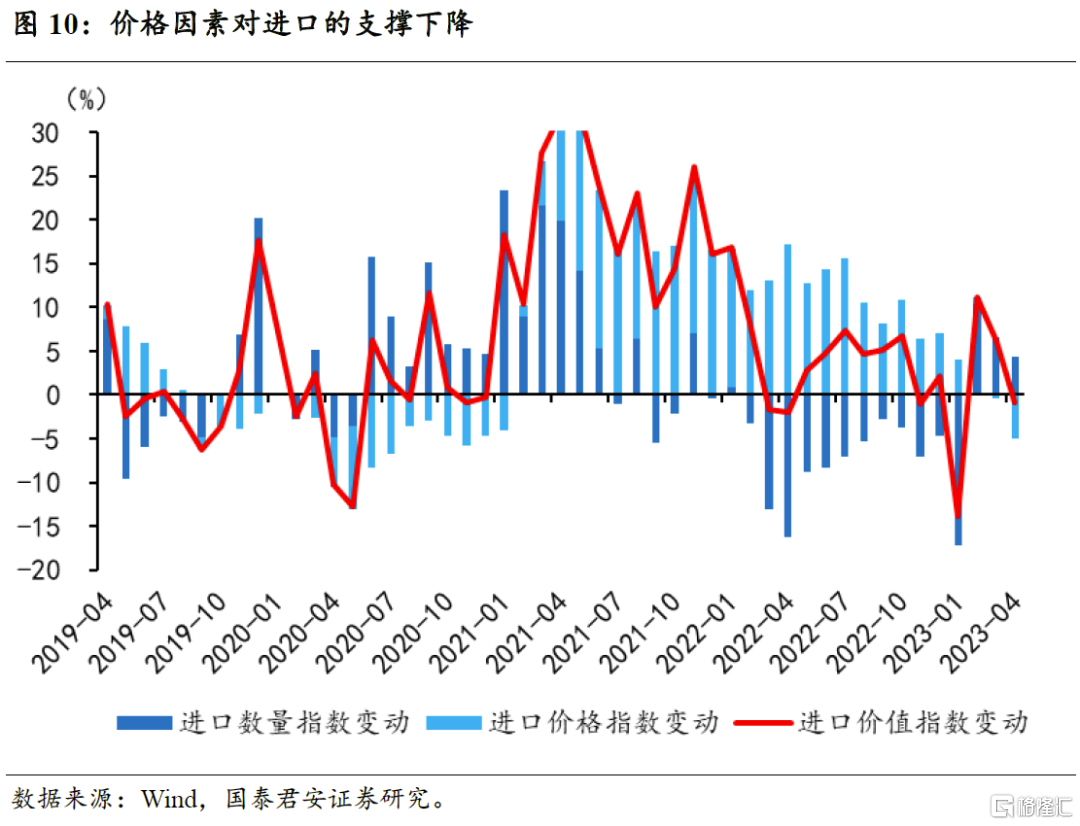

分产品来看,主要进口产品价格下跌,是拖累进口的主要因素。数量方面,5月原油、天然气、铜矿砂和煤炭等能源品进口数量回升,同时塑料、铜、集成电路等进口数量跌幅收窄,铁矿砂进口数量增速基本持平。价格方面,由于2022年俄乌冲突导致的大宗商品价格飙升,高基数使得多数大宗商品价格同比下跌,原油、铜、铁矿石等跌幅明显。5月进口价格指数下跌5.0%,是进口增速的主要拖累因素,但数量增速为4.4%,是进口金额的主要支撑因素。往后看,由于2022年俄乌冲突后大宗商品价格出现飙升,在高基数效应下,预计后续价格因素仍是进口的主要拖累因素。

分国家与地区来看,中国从新兴经济进口增速回升,但从发达经济体进口增速继续下降。中国从美国进口跌幅扩大6.8个百分点至-9.9%,从欧盟进口增速扩0.8个百分点至-0.9%,但从东盟进口跌幅收窄2.1个百分点至-4.2%,从俄罗斯进口增速提升2.0个百分点至10.1%。

3. 风险提示

全球经济下行速度超预期;海外银行危机再次出现。

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。