本文来自格隆汇专栏:戴清策略研究,作者:戴清,王一凡

本报吿导读:国内经济悲观预期修正,美联储6月或暂停加息,受利好消息以及空头平仓的影响下,此前连续下跌的港股市场,在上周五出现强势反弹,前期超跌板块领升。从位置来看,港股估值、风险溢价和交易等数据显示,港股已接近布局的底部区域,珍惜 6~7月国内政策预期升温以及美联储加息周期结束的窗口期,重点关注恒生科技指数以及相关的互联网消费板块。同时,期间逢高可以积极调仓,布局顺应时代特征的“中特估”+高股息,以及全球视野下的景气共振品种。

摘要

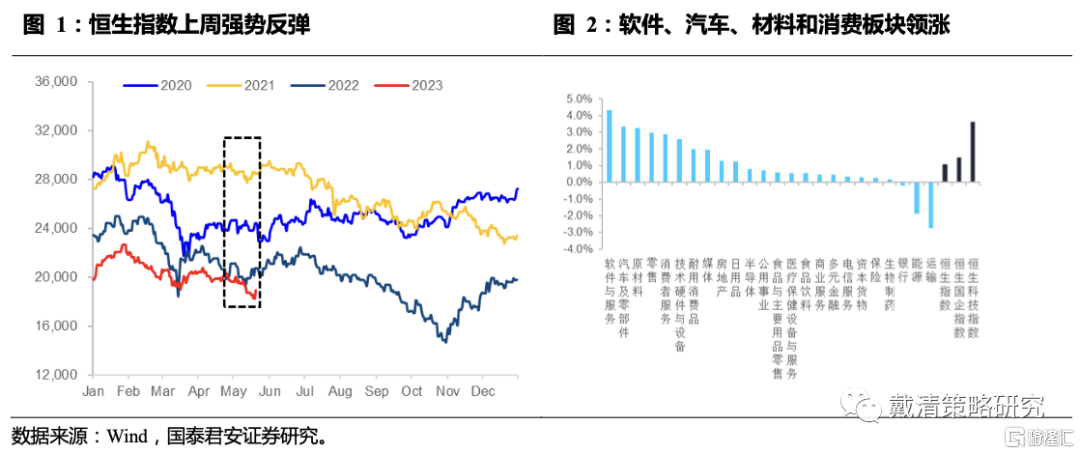

上周五,港股强势反弹,互联网、汽车、地产链等领升。恒生指数上周累计上升1.1%,恒生国企指数升1.5%,恒生科技指数大幅上升3.6%。除了互联网外,政策预期升温带动建材、家电等房地产下游产业链集体上行,同时汽车、材料等板块也全线回暖。上周国内经济悲观预期修正,地产政策预期有所升温。海外,美国大概率通过债务上限法案,6月美联储暂停加息概率上升。1)2023年5月PMI出炉,数据显示经济内生动力仍不足。数据整体偏弱,市场情绪受到压制。在随后的周四周五,财新制造业PMI超预期以及地产政策预期升温,带动港股强势反弹。2)美国通过债务上限法案,法案接下来将递交给参议院。美联储暂停加息预期升温,6月维持利率不变的概率攀升至73.6%。

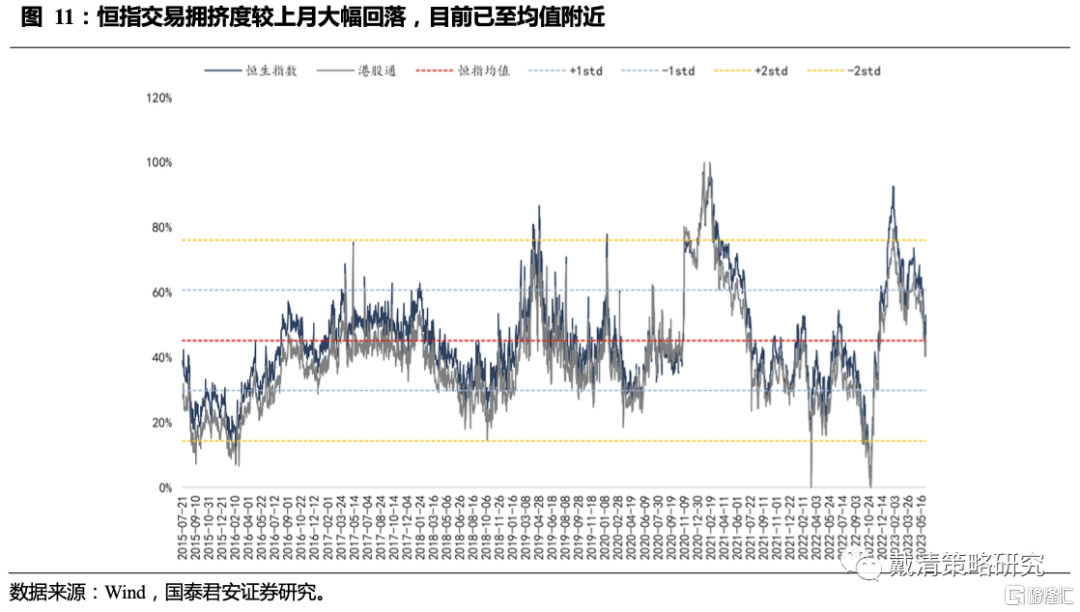

上述边际变化是催化剂,超跌反弹的行情很大程度上是由港股所处位置决定,从估值、风险溢价和交易角度看,港股已较大程度计入前期悲观预期,静态数据显示可以适当布局。1)恒指预测市盈率处于底部区间,分数位处于近十年17.2%的位置,位于估值底部区间。2)当前恒生指数风险溢价持续上升,已超过近十年均值上方1倍标准差7.7%,性价比空间打开。3)指标显示当前恒生指数拥挤度为53.1%,已接近均值的45.3%。

从资金角度,极值的低迷情绪修正以及空头大幅平仓带来了短期超跌反弹行情,未来行情持续性看国内潜在政策力度。1)超跌反弹的基础:悲观预期接近2022年9月,估值、风险溢价和情绪都接近布局范围,边际上一旦有利好,港股或有较大反弹。2)超跌反弹的持续性:6~7月,或存在国内政策预期升温,叠加美联储加息接近尾声的双重提振。3)超跌反弹的空间:中性情况下参考2023年4月高点,乐观情况下若有制度性经济政策出台,1月高点或是目标区域。

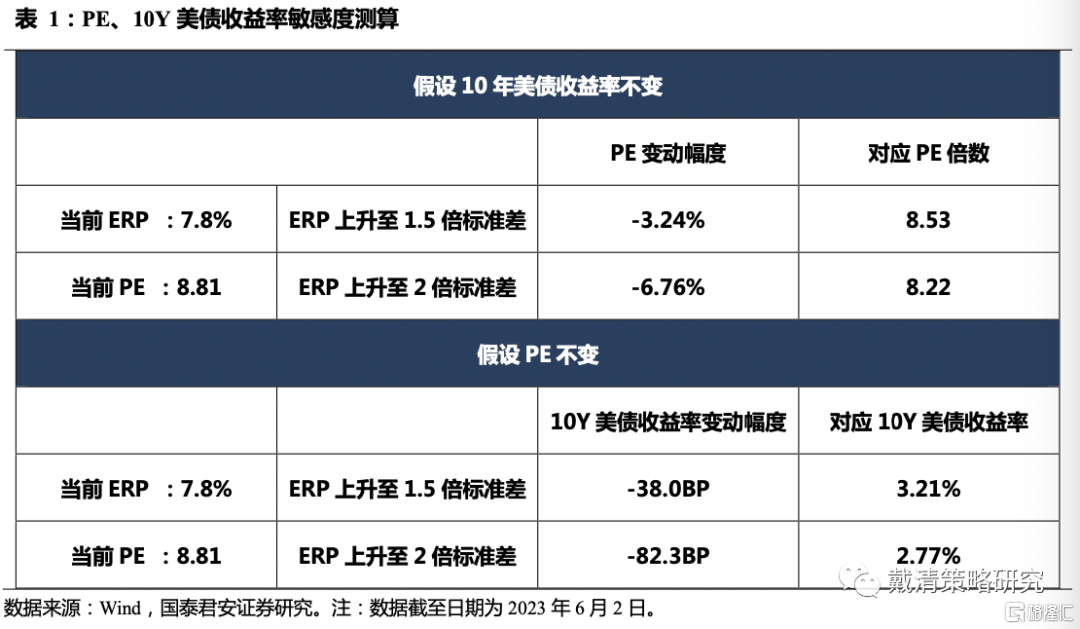

中长期仍需要有底线和极限思维,我们也测算了相对应的区间幅度。当其他条件不变时,1)风险溢价率上升到1.5倍/2倍标准差,10Y美债收益率不变,PE对应下降3.24%或6.76%;2)风险溢价率上升到1.5倍/2倍标准差,PE不变,10Y美债收益率对应下降38.0BP至3.21%/下降44.3BP至2.77%。

投资建议:在港股超跌反弹期间,关注恒生科技指数以及相关的互联网零售板块。同时,在反弹期间,应把握调仓窗口期,需要更多布局长期稳定性高的高股息+中特估品种,以顺应时代特征,另外,关注能与全球景气周期共振的品种,例如半导体、消费电子、创新药和黄金等,以摆脱国内政策预期博弈的“盐碱地”,目光从国内走向海外。风险因素:1)国内经济复苏进度不及预期;2)美联储超预期收紧。

正文

1.上周港股强势反弹

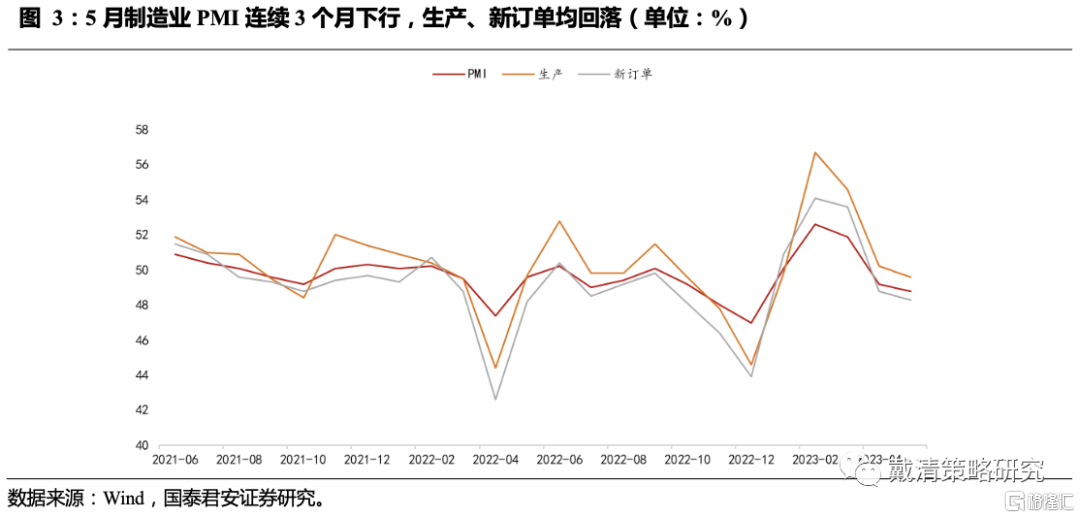

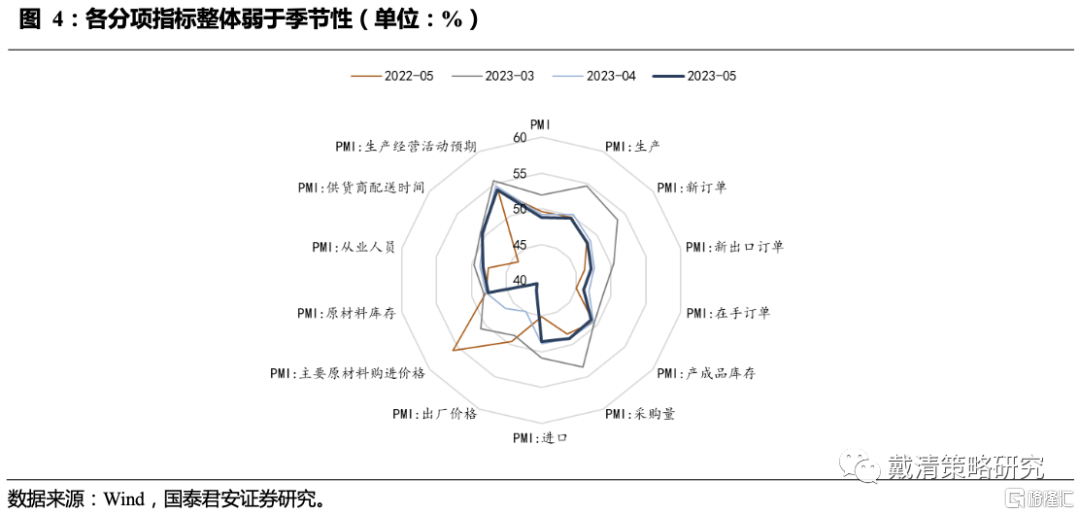

近期国内经济悲观预期修正,政策预期升温。2023年5月PMI出炉,数据显示经济内生动力仍不足。1)5月制造业PMI较上月小幅下降0.4个百分点至48.8%,低于季节性。其中生产和新订单均回落,原材料和出厂价格均下滑。2)非制造业PMI为54.5%,环比下降1.9个百分点,但仍高于季节性。服务业53.8%,虽较上月下降1.3个百分点,但强于季节性,主要与五一假期居民出行的带动有关。数据整体偏弱,市场情绪受到压制。3)不过,在随后的周四周五,财新制造业PMI超预期以及地产政策预期升温,带动港股强势反弹,主要原因是前期的悲观情绪已充分得到反映,市场更易受经济或政策边际变化的提振。

美国大概率通过债务上限法案,6月暂停加息概率上升。美国通过债务上限法案,法案接下来将递交给参议院。美国参议院多数党领袖舒默称,他乐观地认为参议院将会通过债务上限协议。美国5月ISM制造业指数录得46.9%,较4月回落,且不及预期,已连续七个月萎缩。费城联储主席哈克认为美联储可以跳过一次加息,但不是暂停加息。美联储官员发言后,美联储6月加息预期大幅逆转,美联储6月维持利率不变的概率攀升至73.6%。

在国内外宏观条件预期改善情况下,上周港股强势反弹,软件、汽车、材料板块领升。由于前期悲观情绪已较大程度计入、海外美债风险得到缓解、且国内政策预期升温,港股周五强势反弹。恒生指数上周累计上升1.1%,恒生国企指数升1.5%,恒生科技指数大幅上升3.6%。政策预期升温带动建材、家电等房地产产业链集体上行,同时,汽车、材料等板块也全线回暖。

2.从估值、风险溢价和交易角度看,港股目前已较大程度计入前期悲观预期

2.1.估值处于底部区间

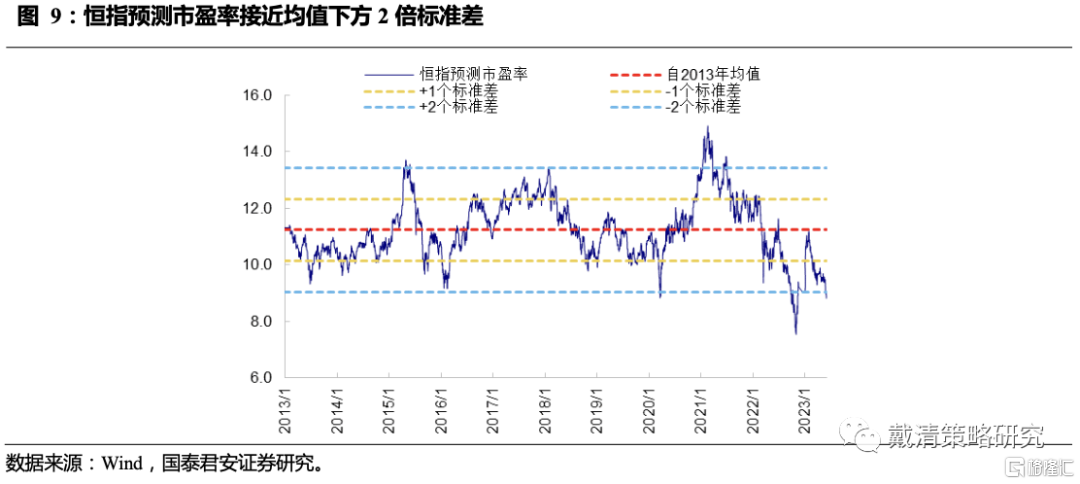

恒指预测市盈率处于底部区间。当前恒生指数预测市盈率为8.81,接近均值下方2倍标准差9.04。分数位处于近十年17.2%的位置,位于估值底部区间。国内经济复苏动能放缓,海外流动性收紧及经济衰退风险,前期悲观预期较大程度上已经被市场定价。

2.2.风险溢价及PE、美债收益率敏感度测算

我们的择时指标显示,港股已到底部配置区域,恒生指数风险溢价已超过均值上方1倍标准差。估值水平和股市相对于债券的风险溢价代表了投资者的预期回报率。尽管赔率并不能决定价格变化的方向,但由于其较为直观地反映了市场的多空趋势,对于短期择时仍有一定的参考意义。当前恒生指数风险溢价持续上升至7.8%,已超过近十年均值上方1倍标准差7.7%,性价比空间打开。

极限思维下,从弹性的角度,测算港股潜在下行空间。

我们尝试测算当其他条件不变时,风险溢价率上升至1.5倍和2倍标准差时,恒指PE和10Y美债收益率的敏感度。1)风险溢价率上升到1.5倍/2倍标准差,10Y美债收益率不变,PE对应下降3.24%至8.53/下降6.76%至8.22;2)风险溢价率上升到1.5倍/2倍标准差,PE不变,10Y美债收益率对应下降38.0BP至3.21%/下降82.3BP至2.77%。

2.3.交易拥挤度

拥挤度指标偏离均值的幅度可作为短期择时参考。当拥挤度向上突破均值上方一倍标准差时,预示市场进入交易相对拥挤区间,需注意可能出现回调风险,适当控制仓位;反之,当拥挤度向下突破均值下方一倍标准差阈值,意味着悲观预期已计入相对充分,后续交易阻力较小。指标显示当前恒生指数拥挤度为53.1%,较一个月前显著回落11.2个百分点,目前已接近均值的45.3%。港股通拥挤度为46.9,较一个月前同样大幅回落11.7个百分点。

3.若超跌反弹,买什么行业?

在悲观情绪缓解的情况下,短期港股市场或存在超跌反弹的窗口期,幅度和弹性基本可以参考4月以来的跌幅排名情况。

3.1.行业较前期关键时点变化幅度

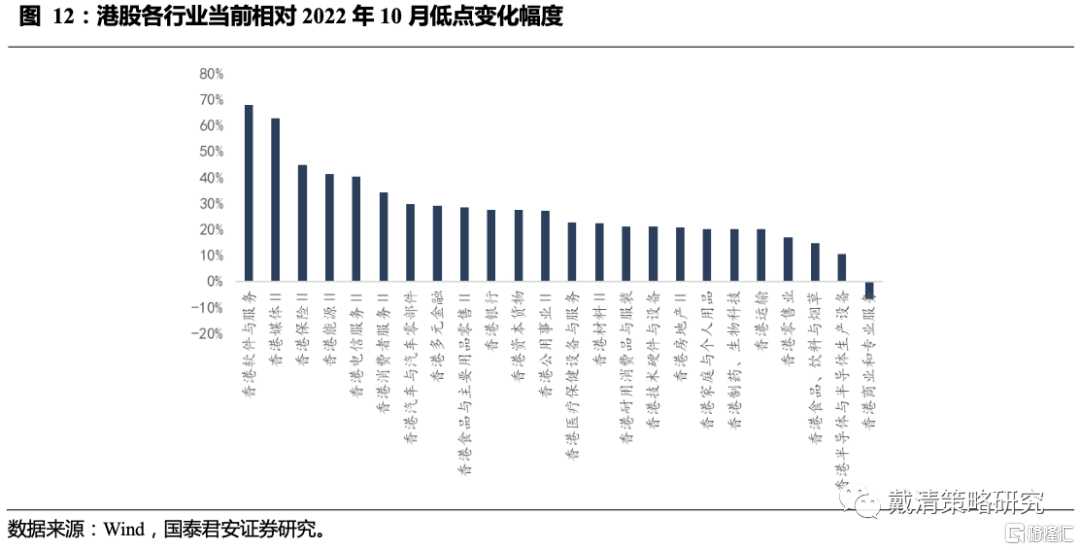

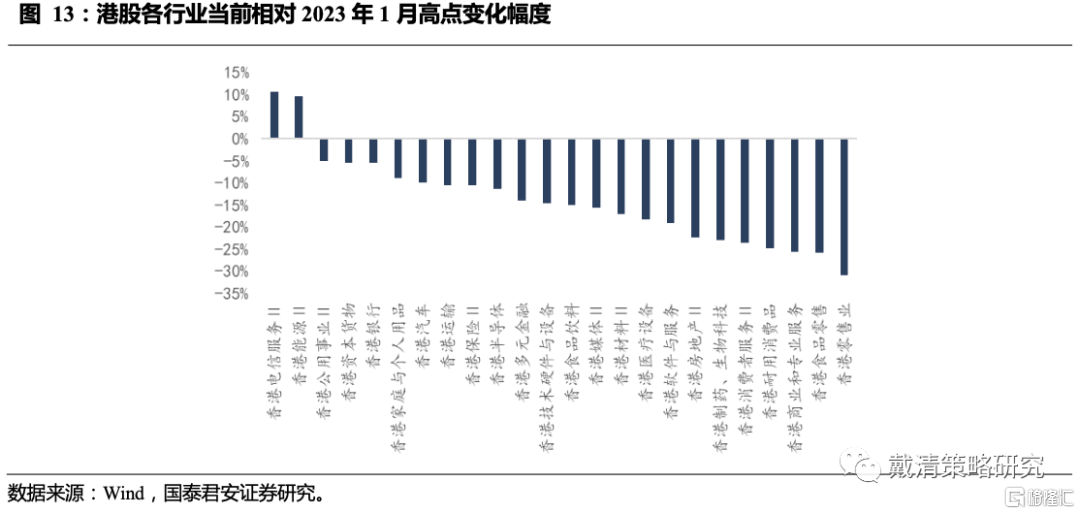

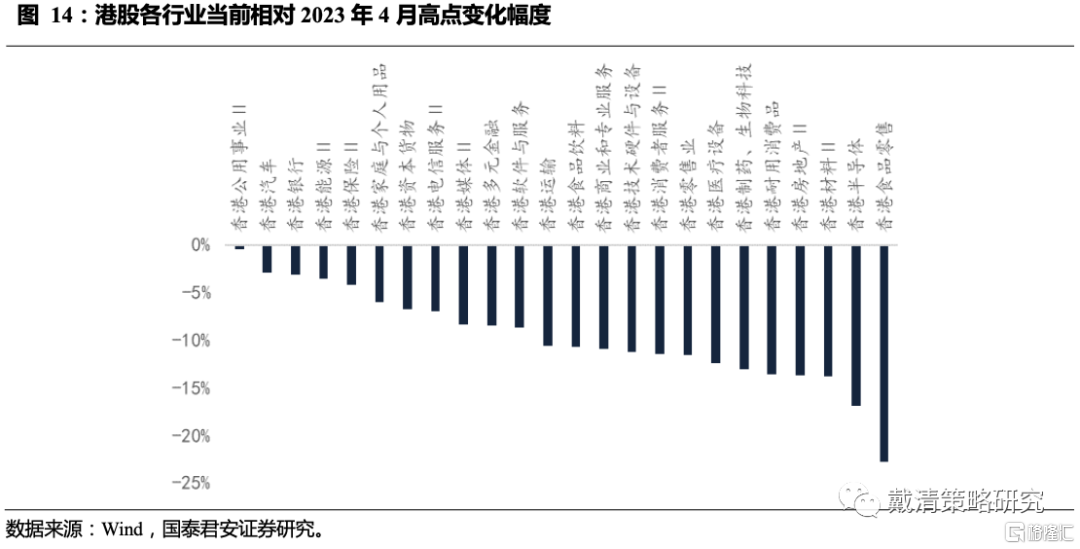

港股各行业较前期关键时间点变化幅度对比,电信、能源表现靠前,食品、零售跌幅较大。2022年10月恒生指数触底反弹(14597.31点),至今经历了两个阶段性高点,分别为2023年1月27日(22700.85点)和2023年4月17日(20782.45点)。当前各行业指数相较于2022年10月低点,软件服务、媒体、保险、能源、电信升幅靠前;相较于2023年1月高点,电信、能源升幅靠前,食品、零售跌幅较大;相较于2023年4月高点,所有行业均回落,其中公用事业跌幅最小,食品、零售跌幅同样较大。

4. 把握超跌反弹窗口期,逢高进行调仓,关注未来全球共振品种

超跌反弹的基础:悲观预期接近2022年9月,估值、风险溢价和情绪都接近布局的阈值范围,边际上一旦有利好政策,港股或有较大反弹。

超跌反弹的持续性:6~7月,或存在国内政策预期升温,叠加美联储加息接近尾声的双重提振。

超跌反弹的空间:中性情况下参考2023年4月高点,乐观情况下国内若有制度性政策出台,1月高点或是目标区域。

策略上,在港股超跌反弹期间,若未出现制度性的政策,应把握调仓的窗口期。需要更多布局长期稳定性高的高股息+中特估品种,以顺应时代特征,同时,关注能与全球景气周期共振的品种,例如半导体、消费电子、创新药和黄金等,以摆脱国内政策预期博弈的“盐碱地”,目光从国内走向海外。

5. 风险因素

1) 国内经济复苏进度不及预期;2)美联储超预期收紧。

注:本文来自国泰君安发布的《【国君戴清|港股】超跌反弹,积极调仓》,报吿分析师:戴清(S0880522090007),王一凡(S0880123030019)

本公众订阅号(ID: 624692)为国泰君安证券研究所海外策略研究团队依法设立并运营的自媒体公众订阅号。本团队负责人 戴清 具备证券投资咨询(分析师)执业资格,资格证书编号为S0880522090007。

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。