本周上证指数累跌2.16%,深成指跌1.64%,创业板指跌2.16%。“下注中国”十大核心ETF本周收益率-1.49%,光伏ETF逆市收红。

截至5月26日,“下注中国”十大核心ETF5月收益率-3.28%,标普500ETF以2.68%升幅,位居5月收益率榜首;芯片ETF以13.7%升幅,位居2023年收益率榜首。

1.博时标普500ETF(513500)

随着联储加息节奏逐渐缓和,标普500ETF摆脱一年来的横盘,开始恢复稳定上升的行情。5月标普500ETF升幅2.68%,今年以来升幅9.88%。

市场对于美股的焦点在于美联储债务谈判和6 月中的议息会议。

据市场消息,美国白宫和共和党谈判代表就提高美国债务上限、避免可能给全球经济带来震动的违约达成了一项初步协议。美国总统拜登和美国众议院议长麦卡锡现在必须不顾两党强硬派议员的反对,引导经过长时间讨论达成的框架协议获得最终立法通过。美国财长耶伦警吿说,必须在6月5日之前完成债务上限延期,以避免出现历史性的违约,从而导致借贷成本飙升,因此几乎没有犯错的余地。

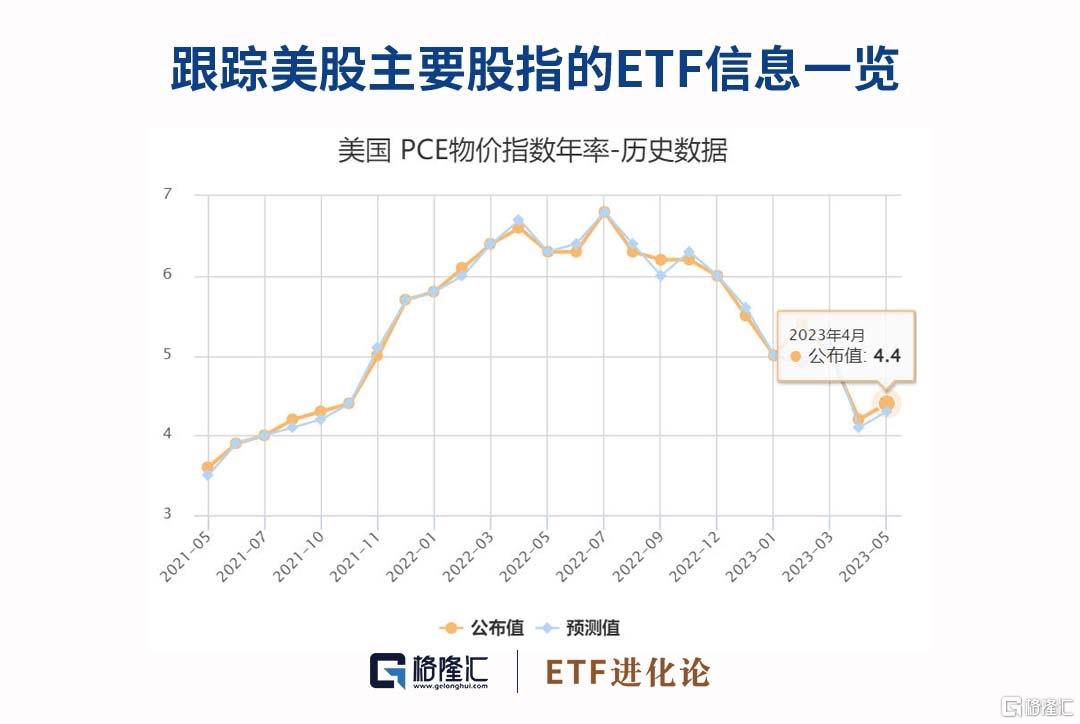

当地时间5月26日,美国商务部最新数据显示,美国4月PCE物价指数同比上升4.4%,高于预期值4.3%,高于前值4.2%;环比增长0.4%,超出预期值和前值0.3%、0.1%。

美联储最爱通胀指标——剔除食物和能源后的核心PCE物价指数同比增长4.7%。

有“美联储传声筒”之称的华尔街日报记者Nick Timiraos发文点评最新出炉的美国4月通胀数据。Timiraos认为,周五公布的最新数据显示,消费者上个月支出大幅增加,通胀加速,这可能会使美联储关于是否在6月再次加息的辩论复杂化;通胀并没有像美联储官员预期的那样缓解,这可能会令美联储的决策者们在6月中旬的下一次FOMC会议上就是否加息进行更为艰难的审议。

对于是否加息,美联储内部分歧也在加大。高盛的经济学家预计美联储将在6月暂停加息,随着4月通胀数据的公布,高盛认为当前美联储已经处于一个“千钧一发”的关键时间点。美联储主席鲍威尔暗示,可能更愿意跳过6月份的加息,以评估过去加息的影响和银行业面临的压力,然后可以决定是否在7月恢复加息。克利夫兰联储主席Loretta Mester表示,她希望继续加息,直到她确信下一步行动可能是降息为止。

国泰君安认为美联储大概率会在 6 月中的议息会议上暂停加息,背后的主要考量是美联储需要进一步评估银行业危机对经济的影响;但与此同时,由于核心通胀率仍然“易升难降”,美联储在下半年会不会继续加息,仍然存在很大的不确定性。国泰君安称压制美元的几个因素:主权违约、减息压力、衰退风险,在近期都出现了一定的出清,而英伟达的霸气表现则给美元作了一次“神助攻”。

2.天弘光伏ETF(159857)

光伏行业自2022年8月开启回调,近两周小幅上升,本周升幅1.54%。

光伏ETF跟踪的是中证光伏产业指数,该指数从沪深市场主营业务涉及光伏产业链上、中、下游的上市公司中,选取不超过50只最具代表性上市公司证券作为指数样本,以反映沪深市场光伏产业上市公司证券的整体表现,权重股包括阳光电源、TCL中环、通威股份、隆基绿能、特变电工等覆盖上下游的产业链龙头公司。

今年以来,国内光伏新增装机量依然保持着迅猛的增长势头——4月国内光伏新增装机14.65GW,同比增长299.18%,环比增长10.23%。1-4月累计光伏装机48.31GW,同比增长186.20%。

在业内人士看来,光伏成为全球第一大能源的时间点并不遥远。第十六届SNEC全球光伏大会上,多位光伏企业负责人密集发声,业内普遍看好光伏发展潜力,在相继超越风电与水电后,预计国内光伏装机规模有望在2027年超越煤电,成为第一大电源。

具体来看,协鑫集团董事长朱共山表示,今年3月底,光伏累计装机量超越水电,成为新能源“老大”、全国第二大电源,预计今年全世界光伏新增装机将在350GW左右,明年累计装机量很可能将超过水电,2026年将超过天然气,2027年将超过煤炭成为第一大能源。

国家能源局近期发布的数据显示,截至今年4月底,光伏发电装机容量累计约4.4亿千瓦,同比增长36.6%。至此,光伏已经超过水电成为全国第二大电源。

隆基绿能总裁李振国则认为,光伏发电已成为全球增长速度最快的可再生能源,全球光伏已正式进入太瓦时代,而中国或将在2030年步入太瓦时代。

从光伏产业链看,上游价格降幅较大,电池和组件价格坚挺。根据InfoLinkConsulting公布的最新产业链价格数据,多晶硅致密料均价130元/kg,环比降9.1%,最高价回落至138元/kg。硅片182mm/150um均价为4.15元/片,环比9.8%;210/150um均价为60元/片,环比降1.6%。P型单晶电池片182mm/210mm均价分别为0.92元/W和1.00元/W,分别环比下跌3.2%与4.8%;N型单晶电池片182mm的TOPCon均价1.03元/W,环比下跌1.9%,虽然价格出现下跌但与P型价格仍维持相对稳定的溢价空间。单双面182mm尺寸组件价格分别为1.63元/W和1.66元/W,分别环比下跌1.8%和1.8%。

目前硅料价格维持下跌态势;硅片环节跌幅收窄;电池片和组件价格小幅下跌,下游装机需求强劲,1-4月全国光伏发电新增装48.31GW,同比增长186%;出口方面,2023年1-4月中国光伏组件累计出口量达到67.61GW,同比增长31.48%,2023年4月中国组件出17.88GW,同比增长49.14%。

随着上游价格逐步回落,国内项目建设有望加速开启。展望2023年全年,信达证券认为随着产业链成本下降、新技术突破、集中式起量,国内、欧洲、拉美需求有望延续高增,美国、印度需求有望回暖,中东、非洲需求启动,全球光伏需求增速有望在40%左右。目前一体化组件、逆变器、核心辅材、设备等环节估值已经具备较强的吸引力,看好2023年光伏国内外需求高增。

光大证券认为硅料价格还在继续下跌,光伏价格博弈仍在继续。光伏产业仍然处于出清阶段中。中银证券表示,光伏需求潜力充沛,产业链价格下降有望刺激需求超预期释放,中下游环节或存在超额利润空间,看好格局较好的高纯石英等偏紧缺环节以及业绩增速较高的组件、辅材等环节,新技术方面建议优先布局HJT 电池设备,进入“0-1”阶段的前沿技术与电站环节亦值得关注。

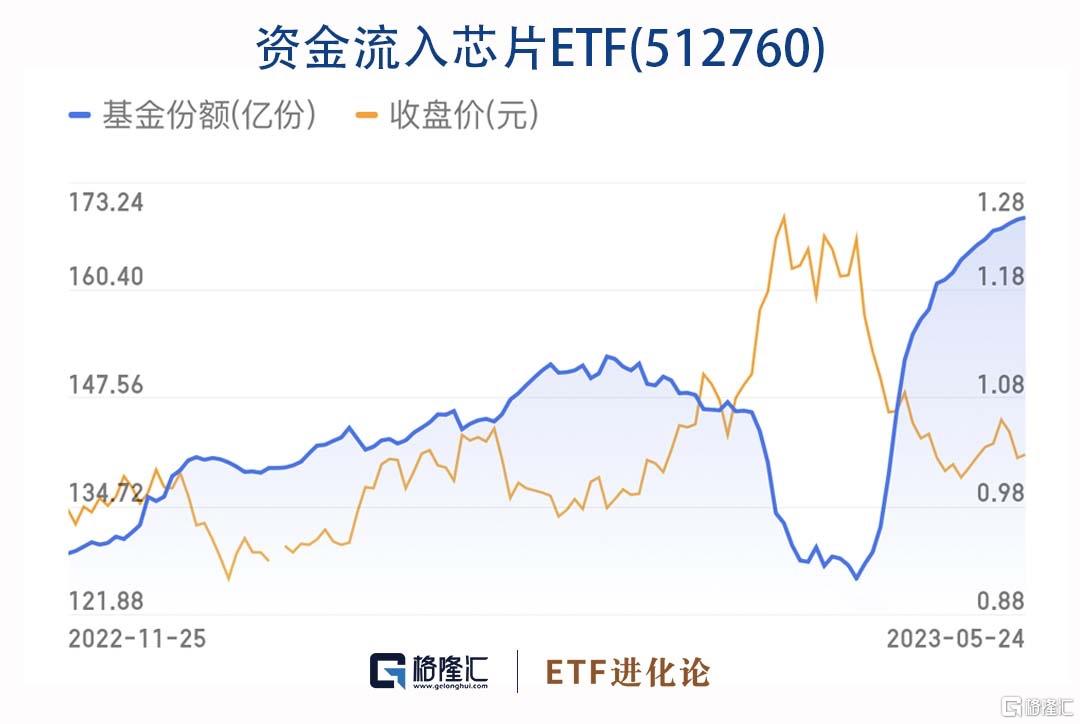

3.国泰芯片ETF(512760)

芯片ETF自4月10日到5月12日,跌幅近20%,5月15日以来升5%。芯片ETF回调中,资金一直在买入。

芯片ETF在4月20日份额126.16亿份,5月26日最新份额171.7亿份。24个交易日,份额增长45.54亿份。

英伟达周四大升24%,周五收升2.5%,股价创历史新高。英伟达史诗级暴升源于其最新发布的财报,一季度英伟达实现营收71.9亿美元,同期下降13%,但大大超出市场预期的65.2亿美元。英伟达数据中心业务爆单,二季度指引大超预期。英伟达预计第二财季(自然年5—7月)营收将达到110亿美元,同比增长33%,环比增长53%,较分析师预期的71.8亿美元高出了52%。

费城半导体指数和半导体行业ETF SOXX收升6.3%和6.5%,连续第二日收创一年多来新高,本周累升10.7%和10.6%。

从行业新闻看,2023年5月23日,日本正式出台《外汇及对外贸易法》修正版,对六大类23种尖端半导体制造设备实施出口管制措施。经过两个月公吿期后,预计于7月23日正式施行。

根据新规,除了向友好国等42个国家和地区出口,相关半导体生产设备出口至“非名单”国家时,需申请并获得官方发布出口许可。中国、俄罗斯等国家均属于受限制造出口目标地。

根据彭博社数据,中国主要从日本、新加坡、美国、荷兰及韩国等国家进口半导体制造设备,其中日本向中国出口半导体制造设备份额占比为39%,是排名第二的新加坡(17%)的2倍以上,美国、荷兰及韩国占比分别为10%、8%及7%。

根据国际贸易中心数据,日本半导体设备出口总额为305亿美元,其中对华出口118亿美元,出口额是美国对华设备出口近2倍。

我国商务部发言表示强烈反对,保留采取措施权利。半导体设备出口管制措施正式出台当天,我国商务部做出回应,表示该措施是对出口管制措施的滥用,是对自由贸易和国际经贸规则的严重背离,中方对此坚决反对,该措施将严重损害中日两国企业利益,严重损害中日经贸合作关系,破坏全球半导体产业格局,冲击产业链供应链安全和稳定,中方将保留采取措施的权利,坚决维护自身合法权益。

申万宏源认为,半导体国产替代趋势明确,国内半导体设备龙头预将快速成长。美日等国家限制向中国出口半导体技术和设备、减缓中国发展自主半导体能力的行动或将长期延续,催化产业链国产化率提升。一方面国内晶圆厂成熟制程扩产节奏受影响较小、同时国产设备性价比持续增加提升市场份额;另一方面外部压力+内部支持下国内设备厂商技术突破进度有望加快,逐步打破先进制程领域国外厂商垄断。