本文来自格隆汇专栏:中信债券明明,作者:明明FICC研究团队

核心观点

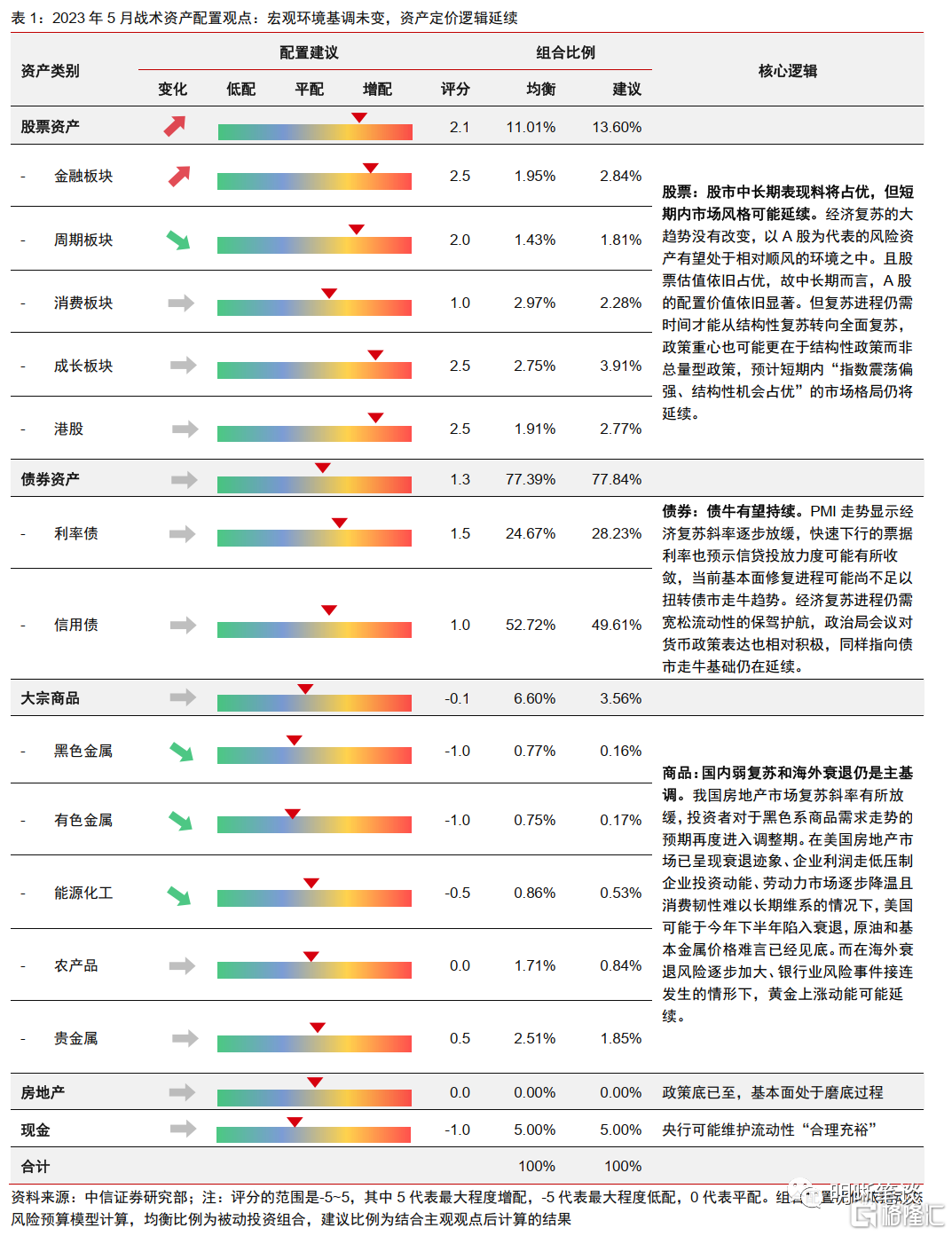

进入5月后,宏观环境可能发生微妙变化,但整体基调并未改变:1)国内经济复苏大趋势仍在延续,且复苏的结构性特征依旧显著;2)偏积极的政策并未转向;3)美联储加息尾声可能已至,但海外风险并未终结。预计在宏观环境基调未变的大背景下,大类资产的定价逻辑也有可能延续,股市中长期表现有望占优,但短期需注重挖掘结构性机会;复苏斜率放缓和流动性维持宽松预示债牛有望持续;商品领域则需警惕国内弱复苏和海外衰退大背景下的商品进一步调整的风险。

宏观:为何超预期的经济数据未带来好于预期的市场表现?2023年一季度经济数据表现强于市场一致预期,在后续三个季度低基数效应的作用下,全年经济增速有望明显超出政府工作报吿中所设定的目标。但金融市场却似乎对基本面“脱敏”,这背后可能体现了投资者对于经济复苏的结构性特征以及复苏斜率对政策依赖度加强两大隐忧的担心。未来两大隐忧可能还需要时间方能缓解,市场的风格也可能依旧延续。

政策:政策未转向,复苏仍需政策呵护。4月召开的政治局会议强调“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”,打破了投资者对于宏观政策转向的担忧。预计在经济尚未实现均衡修复的大背景下,政策可能仍将保持积极的基调,短期内政策尚不存在转向风险。不过,在前期政策已有充分发力之后,总量型政策力度可能较去年有所收敛,产业政策和结构性货币政策可能将成为未来一段时间的政策发力重点。

海外:加息有望停止,视线转向风险。5月美联储如期加息25 bps,且在声明中删除了“一些额外的紧缩政策是适合的”这一表述,暗示未来可能停止加息,5月有望成为本轮加息周期尾声。不过,在核心服务项的支撑下,未来美国通胀改善速度可能放缓,尚有韧性的劳动力市场也不需要美联储货币政策快速转为降息,预计美联储短期内快速降息的紧迫性较低,降息的时点更可能出现在今年年底或者明年年初。短期内市场对于美联储货币政策转向的关注会暂时让位于对美国银行业和债务上限问题两大风险的关注,“宽松”交易或许需等待降息信号进一步明确之后。

大类资产策略判断

股票:股市中长期表现料将占优,但短期内市场风格可能延续。经济复苏的大趋势没有改变,以A股为代表的风险资产有望处于相对顺风的环境之中。且股票估值依旧占优,故中长期而言,A股的配置价值依旧显著。但复苏进程仍需时间才能从结构性复苏转向全面复苏,政策重心也可能更在于结构性政策而非总量型政策,预计短期内“指数震荡偏强、结构性机会占优”的市场格局仍将延续。

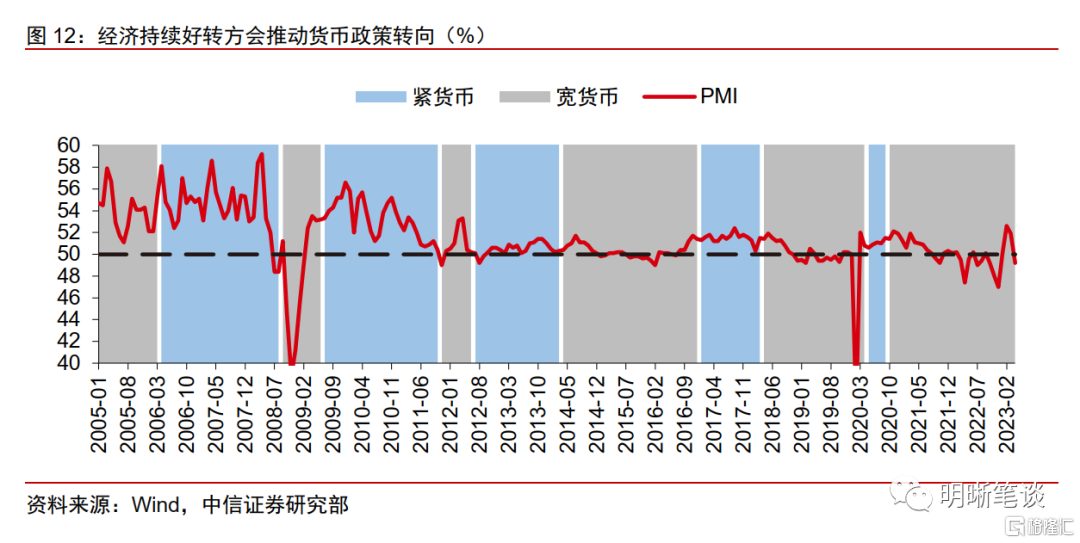

债券:债牛有望持续。PMI走势显示经济复苏斜率逐步放缓,快速下行的票据利率也预示信贷投放力度可能有所收敛,当前基本面修复进程可能尚不足以扭转债市走牛趋势。经济复苏进程仍需宽松流动性的保驾护航,政治局会议对货币政策表达也相对积极,同样指向债市走牛基础仍在延续。

商品:国内弱复苏和海外衰退仍是主基调。我国房地产市场复苏斜率有所放缓,投资者对于黑色系商品需求走势的预期再度进入调整期。在美国房地产市场已呈现衰退迹象、企业利润走低压制企业投资动能、劳动力市场逐步降温且消费韧性难以长期维系的情况下,美国可能于今年下半年陷入衰退,原油和基本金属价格难言已经见底。而在海外衰退风险逐步加大、银行业风险事件接连发生的情形下,黄金上升动能可能延续。

风险因素:国内稳增长政策不及预期;地缘政治冲突超预期;海外风险事件负面冲击超预期。

正文

2023年4月大类资产走势回顾

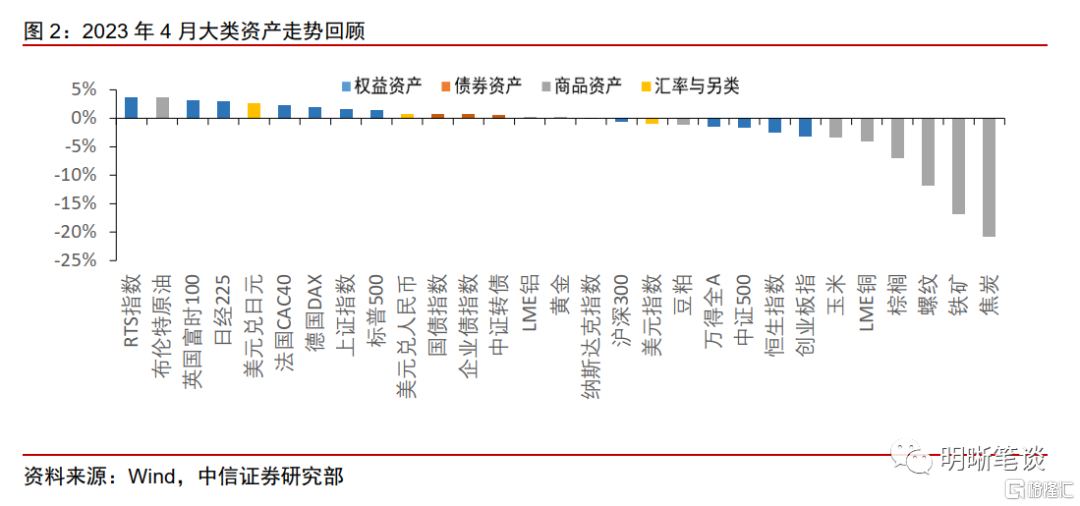

2023年4月,全球大类资产表现对应着以下两条逻辑主线:①海外宏观环境相对平稳,美联储加息尾声逐步临近但市场已有充分预期,各类资产基本延续震荡格局;②美国银行业风险事件再起,对美股投资者风险偏好造成一定扰动,美股表现弱于欧洲主要国家股市;③国内经济复苏斜率有所放缓,且复苏的结构性特征依旧显著,A股延续震荡格局,债市走牛而黑色系商品价格大幅回调。

宏观:为何超预期的经济数据未带来好于预期的市场表现?

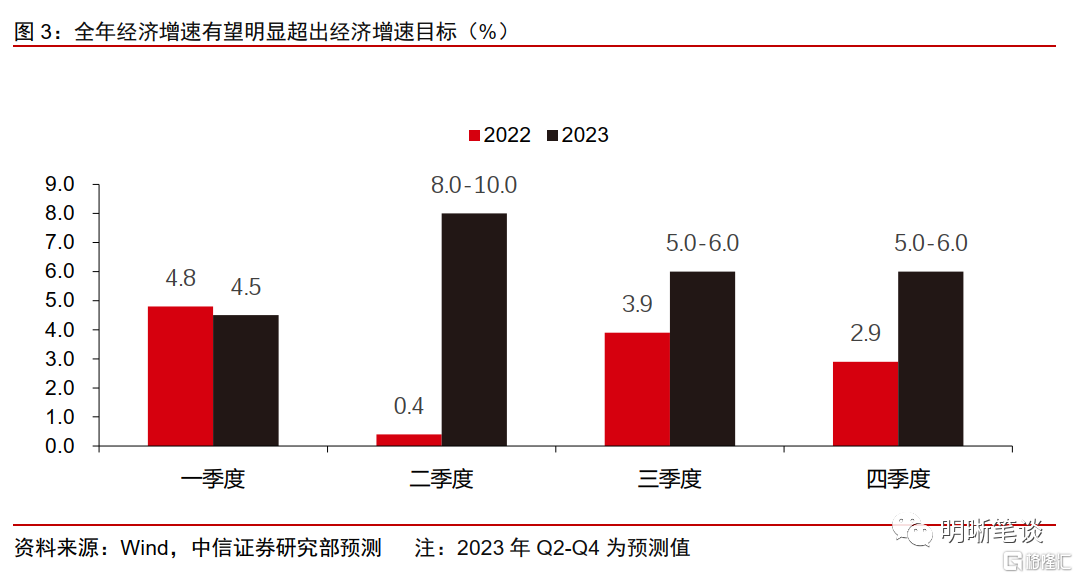

一季度经济数据表现强于市场一致预期,全年经济增速有望明显超出政府工作报吿中所设定的目标。尽管去年同期基数较高,但今年一季度我国经济数据交出亮眼答卷,GDP增速录得4.5%,高于Wind一致预期4.0%。一季度经济取得“开门红”后,在后续三个季度低基数效应的作用下,全年经济增速有望明显超出政府工作报吿中所设定的“5%左右”目标。

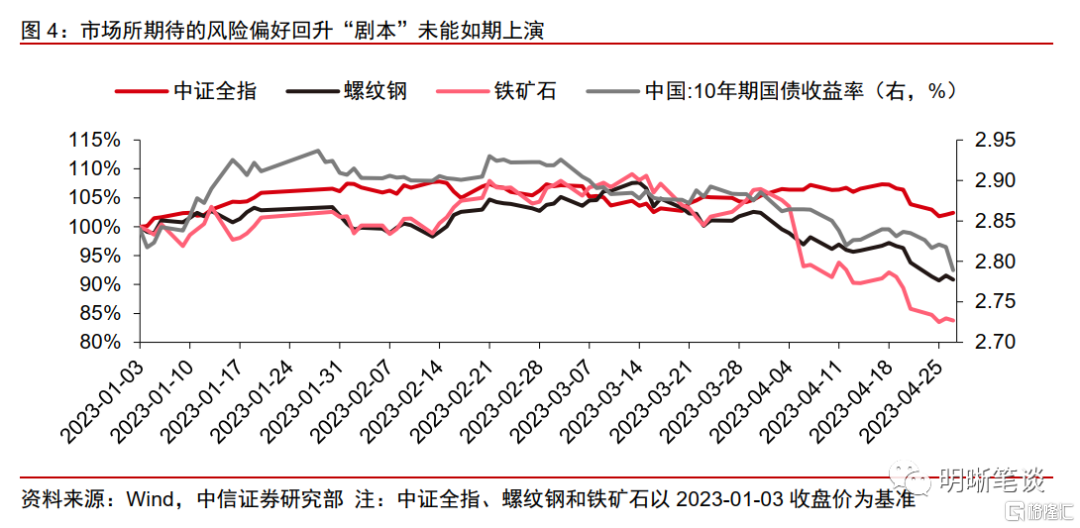

经济数据超预期向好,但金融市场却似乎对基本面“脱敏”,这可能反映出了投资者对于两大经济隐忧的关注。3月以来,股市整体表现平平,中证全指3月在震荡之中微幅下跌0.81%,4月更是在经历大起大落之后进一步下跌;债券市场一路走牛,10年期国债收益率向下逼近2.75%,10年期国债期货主力合约T2306则一度创下上市以来新高;与国内基本面关联较强的黑色系商品合约价格走势惨淡,螺纹钢和铁矿石合约价格4月跌幅分别超20%和10%。“基本面向好-推升市场风险偏好-股票、商品上升,债市回调”的剧本未能如期上演,背后可能反映出当前基本面尚存两大隐忧。

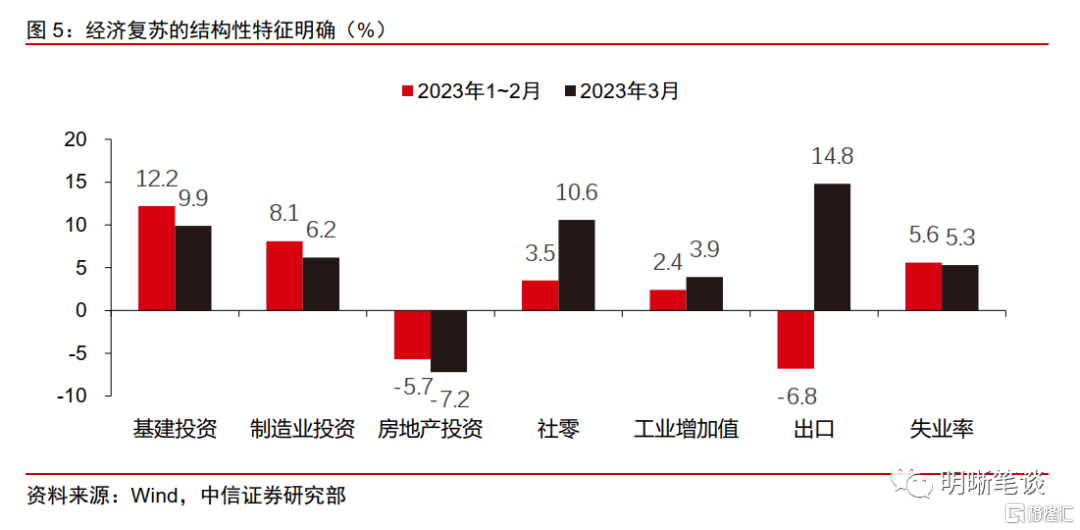

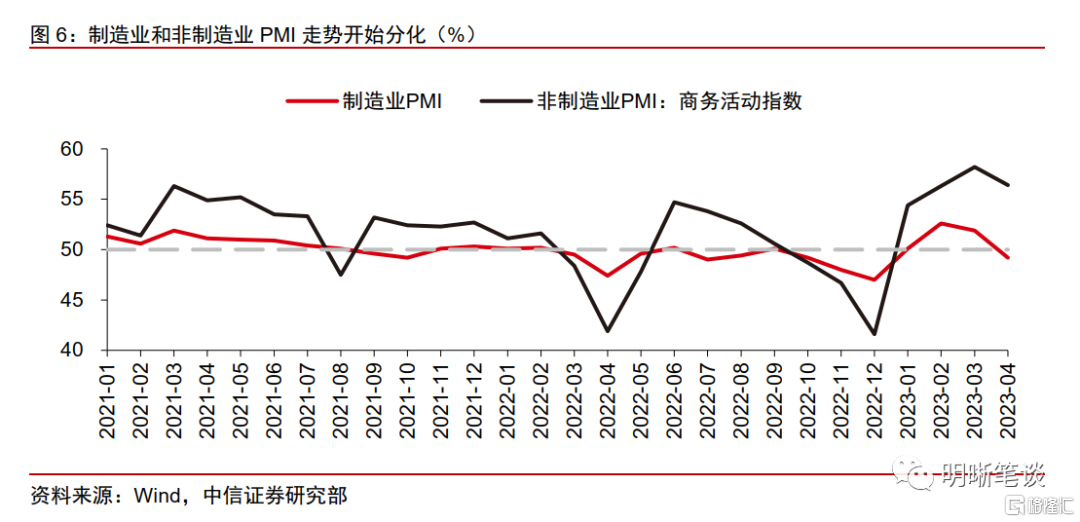

隐忧之一:经济复苏的结构性特征凸显。一季度经济数据中隐含着明显的结构性特征:1)出口大超预期,2)制造业和基建投资回落趋势初现,3)房地产弱复苏难以支撑经济,4)接触性服务业快速恢复而商品消费难言全面回暖,5)工业回升空间较大。4月的PMI数据进一步彰显了经济结构性复苏的特点,非制造业商务活动指数保持56.4%的高位,而制造业PMI跌至荣枯线以下。PMI走势的分化反映了经济复苏过程中制造业和服务业回升动能不一的特点。经济复苏的结构性特征可能导致超预期的宏观数据与投资者的微观感受产生分歧,而这一分歧尚需更多时间以彻底弥合。

隐忧之二:经济复苏斜率对政策依赖度加强。防控优化之后,今年经济复苏的大趋势整体较为明确。不过,防控的变化也改变了经济复苏的节奏,在疫情得到有效控制后,今年一季度经济复苏斜率整体保持了较高水平。随着疫情防控平稳转段,消费等领域由“报复式”复苏逐步转向平稳复苏,海外衰退风险尚存的大环境下出口仍有下行风险,而投资端对政策依赖度较强,未来政策力度对经济复苏斜率的影响料将有所上升,且需警惕政策不及预期情形下的经济复苏斜率边际回落风险。

整体而言,经济复苏的大趋势还将持续,投资者的风险偏好仍有望逐步回升。不过,两大隐忧可能还需要时间方能缓解,市场的风格也可能依旧延续。

政策:政策未转向,复苏仍需政策呵护

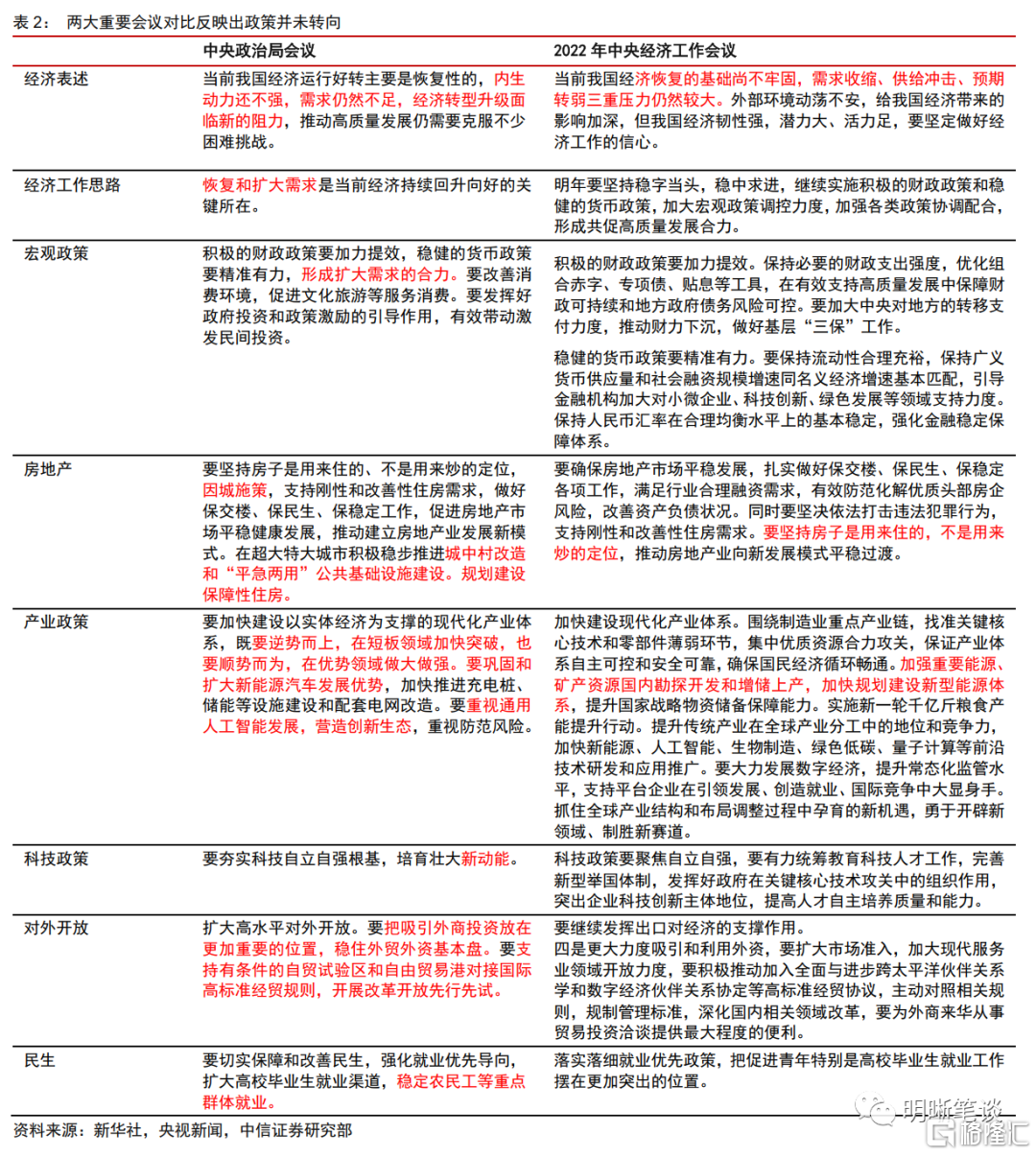

政治局会议为当下经济复苏程度和未来可能的政策定下基调,短期内政策尚不存在转向风险。自两会召开以来,政策端进入了一个短暂的“真空期”,且在这一阶段中,我国经济经历了快速修复,市场对于政策转向的担忧也逐渐上升。4月召开的政治局会议打破了这一担忧,政治局会议提及“三重压力得到缓解,经济增长好于预期……经济运行实现良好开局”,对我国一季度经济的良好表现作出肯定。不过,同时,政治局会议也强调“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”。预计在经济尚未实现均衡修复的大背景下,政策可能仍将整体保持积极的基调,短期内政策尚不存在转向风险。

总量型政策力度可能较去年有所收敛,未来产业政策和结构性货币政策可能是政策发力重点。政治局会议延续了去年年底的中央经济工作会议以及今年3月的政府工作报吿中对于货币政策和财政政策的表述,强调“积极的财政政策要加力提效,稳健的货币政策要精准有力”,缓解了市场对于政策连续性的担忧。不过,在前期政策已有充分发力之后,总量型政策力度可能较去年有所收敛,支持短板领域加快突破和支持优势领域做大做强的产业政策,以及针对性修复经济复苏过程中薄弱领域的结构性货币政策可能将成为未来一段时间的政策发力重点。

海外:加息有望停止,视线转向风险

5月美联储如期加息25 bps,并暗示未来可能停止加息,5月有望成为本轮加息周期尾声。在5月的议息会议中,美联储将联邦基金利率上调25 bps至5.00-5.25%。尽管美联储未就未来的货币政策给出更明确的信号,但在声明中,美联储删除了“一些额外的紧缩政策是适合的”这一表述,这可能是美联储暗示加息停止的信号。由于前期紧缩步伐已足够激进,中长期来看美国通胀有望逐步改善,且近期爆发的银行业风险事件引发了美联储对于“防风险”的担忧,已经出现的信贷紧缩也能发挥“类加息”的作用,预计未来美联储进一步加息的必要性有限,5月有望成为本轮加息周期的尾声。

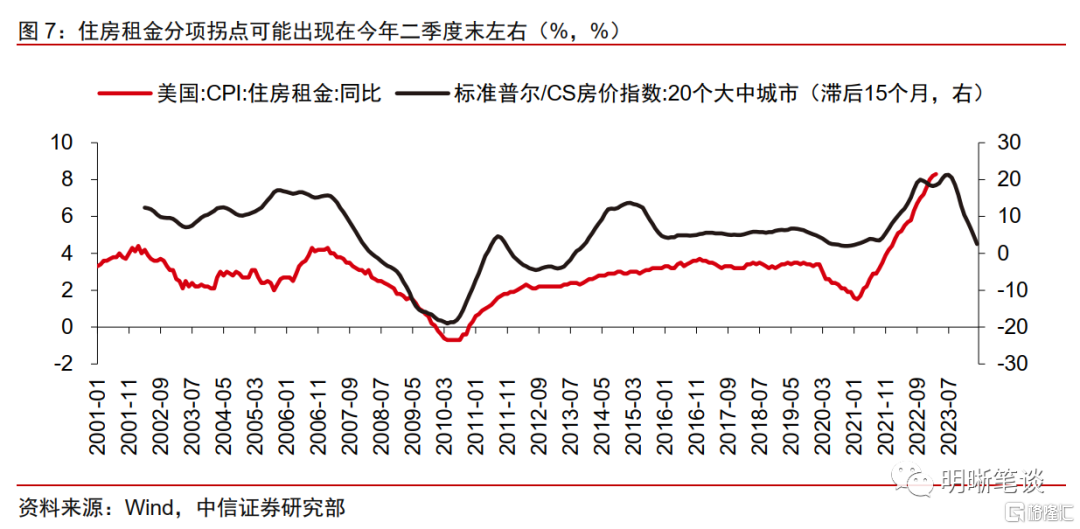

加息尾声之后,降息可能尚远。一方面,考虑到美国房价对CPI中的住房租金分项的领先作用,预计未来美国住房租金分项的拐点可能需等待至今年二季度末才会出现,且美国劳动力市场虽然已经出现降温的信号,但其韧性仍有待进一步验证,美国通胀核心服务项中除住房租金项的其他分项可能也难以快速下行,预计在核心服务项的拖累下,美国通胀改善速度可能有所放缓;另一方面,美国失业率仍处于历史低位,美联储尚不需要降息以呵护劳动力市场。预计在通胀仍有韧性、劳动力市场表现有待验证的环境下,美联储短期内快速降息的紧迫性较低,降息的时点更可能出现在今年年底或者明年年初。

预计短期内市场对于美联储货币政策转向的关注会暂时让位于对于美国银行业和债务上限问题两大风险的关注,“宽松”交易或许需等待降息信号进一步明确之后。如果美联储货币政策走势如我们所料般加息尾声已至而降息尚远,预计市场交易主线可能暂别货币政策紧缩,并转向对于美国两大风险点的关注:1)美国银行业风险。预计美国银行业不至于爆发系统性危机,但其内部的风险事件可能会阶段性地扰动市场的风险偏好(详见《债市启明系列20230320—全球金融危机又到了吗?》。2)美国债务上限问题。过重的财政负担和“分裂”的国会加大了美国政府解决本轮债务上限问题的难度,若债务上限问题逐步发酵,市场可能再度转向避险交易(详见《大类资产配置专题—上升动能延续,金价难言见顶》20230427)。

大类资产策略判断

股票:股市中长期表现料将占优,但短期内市场风格可能延续

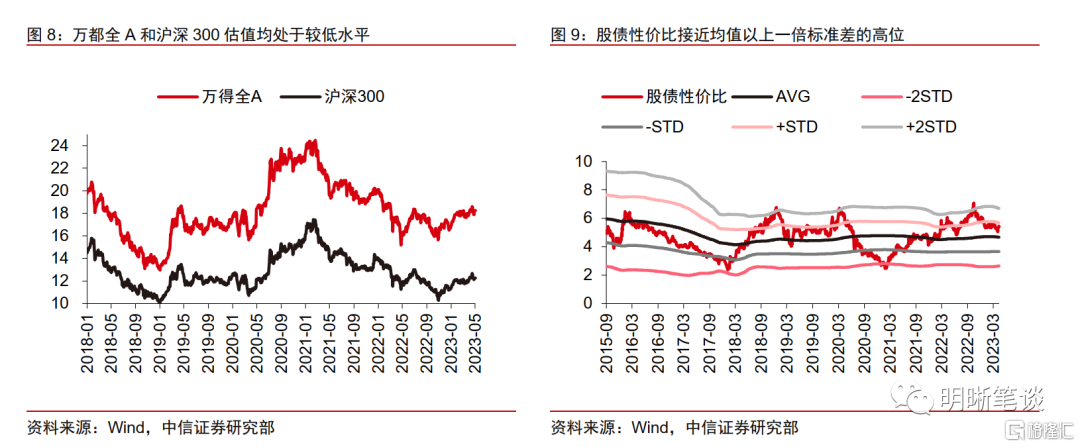

经济复苏的大趋势没有改变,且股票估值依旧占优,故中长期而言,A股的配置价值依旧显著。随着经济复苏进程的持续推进,投资者风险偏好仍有望跟随基本面的逐步修复而逐渐回升,在经济复苏的大趋势下,以A股为代表的风险资产有望处于相对顺风的环境之中。并且,相比于债券等主要大类资产,A股估值仍处于占优水平。因此,中长期而言,A股的配置价值依旧值得关注。

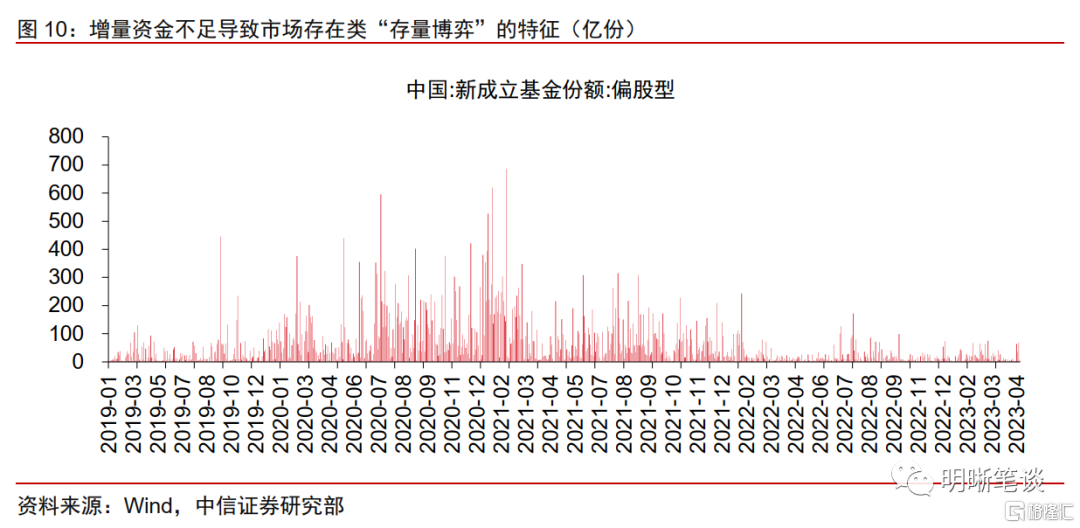

但复苏进程仍需时间才能从结构性复苏转向全面复苏,政策重心也可能更在于结构性政策而非总量型政策,预计短期内“指数震荡偏强、结构性机会占优”的市场格局仍将延续。短期而言,在经历三年疫情的持续冲击后,经济复苏的进程尚需足够的时间才能从结构性复苏转向全面复苏,加之短期内政策重心可能更在于结构性政策而非总量型的大规模刺激政策。结构性的复苏和精准滴灌的政策决定了市场风险偏好回升的过程可能相对缓慢,增量资金进入A股市场的速度也可能难以快速提升,因此,指数可能保持震荡偏强走势,但其快速回升可能需等待政策的进一步发力与复苏斜率的进一步上行之后。在类“存量博弈”的市场环境下,资金在行业之间的快速轮动可能还会延续,且弹性更大的成长板块预计将更受青睐。

债券:债牛有望持续

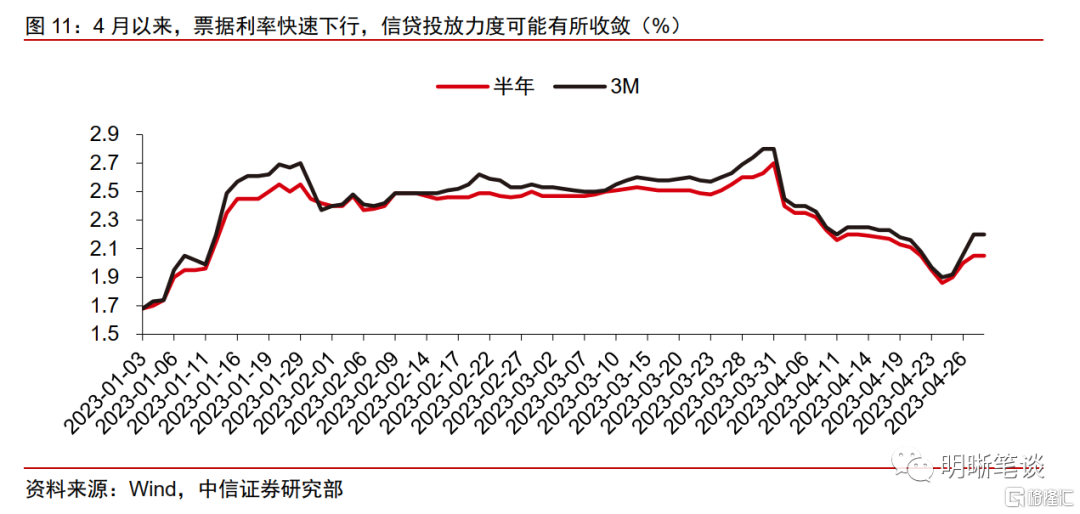

经济复苏斜率逐步放缓,信贷投放力度可能有所收敛,当前基本面修复进程可能尚不足以扭转债市走牛趋势。4月的PMI显示经济在经历快速复苏之后,修复斜率已经逐步放缓。若未来稳增长政策力度不及预期,经济修复斜率甚至存在边际回落的风险。4月以来持续下行的票据利率也指向信贷投放力度最大的阶段可能已经逐步过去。因此,尽管经济复苏的大趋势较为明确,但当前的经济复苏斜率可能不足以扭转债市走牛的趋势,长端利率依旧有望维持震荡偏强走势。

经济复苏进程仍需宽松流动性的保驾护航,政治局会议对货币政策表达也相对积极,同样指向债市走牛基础仍在延续。虽然经济复苏的趋势较为明确,但从政策层面看,当前仍处于经济复苏初期,政策还需等待更为明确的信号方能开始转向。且政治局会议也为货币政策定下了相对积极的基调,强调“稳健的货币政策要精准有力”。预计未来相对宽松的流动性环境仍有望维持,预计债市走牛的基础可能进一步延续。

商品:国内弱复苏和海外衰退仍是主基调

国内房地产市场复苏斜率放缓,美国衰退时点逐步临近,黑色系商品、原油和基本金属均有一定的回落风险,黄金可能是大宗商品领域最值得关注的品种。我国房地产市场在经历年初以来的快速修复之后,复苏斜率有所放缓,投资者对于黑色系商品需求走势的预期再度进入调整期。在美国房地产市场已呈现衰退迹象、企业利润走低压制企业投资动能、劳动力市场逐步降温且消费韧性难以长期维系的情况下,美国可能于今年下半年陷入衰退,原油和基本金属价格难言已经见底。而在海外衰退风险逐步加大、银行业风险事件接连发生的情形下,黄金上升动能可能延续。

风险因素

国内稳增长政策不及预期;地缘政治冲突超预期;海外风险事件负面冲击超预期。

注:本文节选自中信证券研究部已于2023年5月5日发布的《2023年5月大类资产配置月报:宏观环境基调未变,资产定价逻辑延续》报吿,报吿分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001