本文来自格隆汇专栏:申万宏源宏观;作者:王茂宇 王胜

主要内容

周观点:海外经济美强欧弱局面并未改变

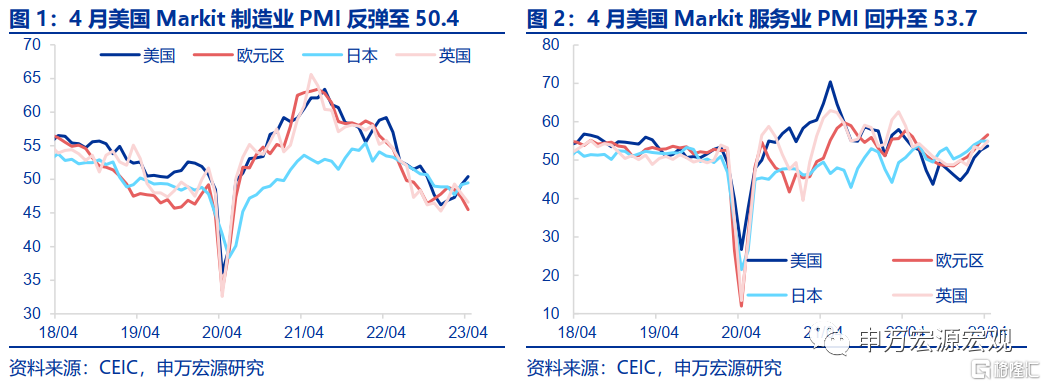

美4月服务业、制造业PMI反弹,美国经济仍具韧性。当地时间4月21日公布的美国4月Markit制造业PMI、服务业PMI分别回升至50.4和53.7,均超市场预期。1)美国制造业PMI自去年年末以来首次回升至50荣枯线以上,凸显在居民需求仍较为强劲下,美国工业生产具备较强韧性。由于供给端生产能力决定GDP强弱,工业生产较强意味着美国今年经济可能是超市场预期的。除美国之外,欧日英4月制造业PMI均处于荣枯线之下,且欧元区、英国制造业PMI出现回落,显示俄乌冲突及去年冬季天然气危机对欧洲工业产能的打击尚未恢复。2)4月美国服务业PMI反弹至53.7,虽然弱于欧元区的56.6,但回升态势意味着3月美国小银行危机尚未对美国服务业信心造成冲击,从居民零售消费数据来看,在规模仍大的超额储蓄作用下,美国居民消费仍远强于海外其他发达经济体。

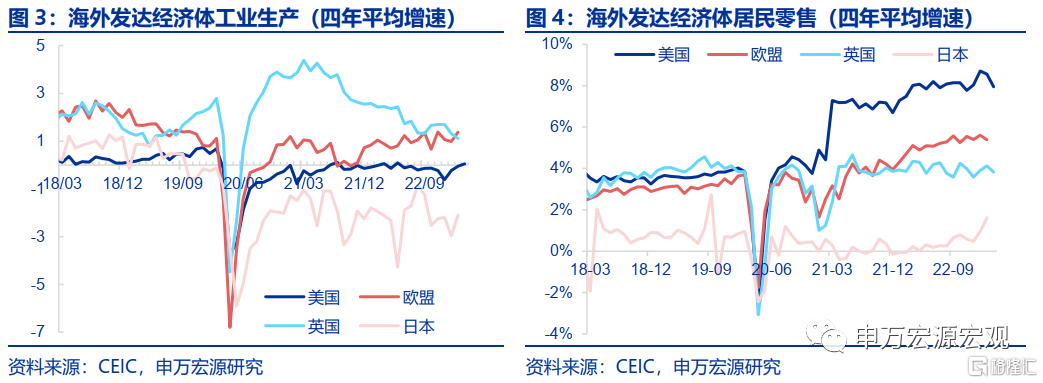

海外经济美强欧弱格局并未改变。欧洲居民需求恢复快于工业生产,通胀压力仍大,货币紧缩以及今年冬季天然气潜在短缺下的经济衰退风险不可忽视,相对当前美国经济前景实际上更弱。上文提到,相对于美国制造业PMI反弹至50以上,欧元区反而在50以下继续回落,其实暗含的逻辑是经济上美强欧弱的局面并未改变。1)在欧洲居民需求回升,但工业生产恢复速度较慢的情况下,实际上欧洲商品供需缺口可能是有所拉大的,这不但将利好我国对欧盟出口,而且对欧洲自身通胀可能是推升的(欧元区通胀中非能源工业品同比贡献已达1.8%),那么对于恪守单一通胀目标的欧洲,可能触发更为严厉的紧缩,以及经济更大衰退压力。的确,近期欧央行官员表态明显比美联储官员更偏鹰派,包括5月存在加息50BP的概率,而通胀数据可能使得在6、7月继续加息仍然存在可能性。2)若今年冬季欧洲天然气出现短缺,美欧工业生产此消彼长的局面将再次出现。另一方面,在堪堪度过去年天然气危机之后,今年随着中国经济复苏,欧洲2023年天然气补库存面临压力,这一个冬天是否能够安然度过仍然存在不确定性。每当欧洲天然气价格相对美国飙升之时,美国制造业生产相对于欧洲往往走强,可见去年美国制造业生产的强劲恢复的动力不仅仅来自于较强的居民需求,欧洲天然气价格飙升也是一大动力。3)美国方面,信贷条件的收紧可能在超额储蓄耗尽之前难以反映在失业率上,美国经济不至于大幅转冷。在本周公布的最新一期褐皮书中提到,在3月美国银行业危机事件过后,贷款规模和信贷条件都出现收紧,但美国经济并未出现大幅走弱,这一点在最新PMI数据中也有所体现,我们维持我们前期观点,即在三季度超额储蓄消耗完毕之前,美国信贷紧缩可能难以传导为失业率的飙升,进而催动美联储开启降息,详见《为什么我们认为美联储下半年降息概率较小?-全球宏观周报 · 第106期》(2023.04.01)。

市场对美联储年内降息预期修正,美债利率、美元上行。本周10Y美债利率、美元指数双双上行,反映市场对美联储紧缩预期上修。10Y美债利率较上周上行5BP至3.57%,其中结构主要为TIPS收益率推动(+7BP),美元指数相应升值0.1%至101.72,凸显在美国经济仍然强劲下,市场对于美联储年内降息时点预期后移,目前市场预计美联储年内首次降息时点已经晚至11月,而非此前一度预期的7月。我们维持对美联储年内降息概率不大的判断。

发达经济跟踪:英国3月CPI同比10.1%;全球宏观日历:关注美国一季度GDP数据。

风险提示:美联储紧缩力度超预期。

以下为正文

海外经济美强欧弱局面并未改变

1.美4月服务业、制造业PMI反弹,美国经济仍具韧性

当地时间4月21日公布的美国4月Markit制造业PMI、服务业PMI分别回升至50.4和53.7,均超市场预期。

1)美国制造业PMI自去年年末以来首次回升至50荣枯线以上,凸显在居民需求仍较为强劲下,美国工业生产具备较强韧性。由于供给端生产能力决定GDP强弱,工业生产较强意味着美国今年经济可能是超市场预期的。除美国之外,欧日英4月制造业PMI均处于荣枯线之下,且欧元区、英国制造业PMI出现回落,显示俄乌冲突及去年冬季天然气危机对欧洲工业产能的打击尚未恢复。

2)4月美国服务业PMI反弹至53.7,虽然弱于欧元区的56.6,但回升态势意味着3月美国小银行危机尚未对美国服务业信心造成冲击,从居民零售消费数据来看,在规模仍大的超额储蓄作用下,美国居民消费仍远强于海外其他发达经济体。

2.海外经济美强欧弱格局并未改变

欧洲居民需求恢复快于工业生产,通胀压力仍大,货币紧缩以及今年冬季天然气潜在短缺下的经济衰退风险不可忽视,相对当前美国经济前景实际上更弱。上文提到,相对于美国制造业PMI反弹至50以上,欧元区反而在50以下继续回落,其实暗含的逻辑是经济上美强欧弱的局面并未改变。

1)在欧洲居民需求回升,但工业生产恢复速度较慢的情况下,实际上欧洲商品供需缺口可能是有所拉大的,这不但将利好我国对欧盟出口,而且对欧洲自身通胀可能是推升的(欧元区通胀中非能源工业品同比贡献已达1.8%),那么对于恪守单一通胀目标的欧洲,可能触发更为严厉的紧缩,以及经济更大衰退压力。的确,近期欧央行官员表态明显比美联储官员更偏鹰派,5月存在加息50BP的概率,而通胀数据可能使得在6、7月继续加息仍然存在可能性。

2)若今年冬季欧洲天然气出现短缺,美欧工业生产此消彼长的局面将再次出现。另一方面,在堪堪度过去年天然气危机之后,今年随着中国经济复苏,欧洲2023年天然气补库存具备压力,这一个冬天是否能够安然度过仍然存在不确定性。从下图可以看出,每当欧洲天然气价格相对美国飙升之时,美国制造业生产相对于欧洲往往走强,可见去年美国制造业生产的强劲恢复的动力不仅仅来自于较强的居民需求,欧洲天然气价格飙升也是一大动力。

3)美国方面,信贷条件的收紧可能在超额储蓄耗尽之前难以反映在失业率上,美国经济不至于大幅转冷。在本周公布的最新一期褐皮书中提到,在3月美国银行业危机事件过后,贷款规模和信贷条件都出现收紧,但美国经济并未出现大幅走弱,这一点在最新PMI数据中也有所体现,我们维持我们前期观点,即在三季度超额储蓄消耗完毕之前,美国信贷紧缩可能难以传导为失业率的飙升,进而催动美联储开启降息,详见《为什么我们认为美联储下半年降息概率较小?-全球宏观周报 · 第106期》(2023.04.01)。

3.市场对美联储年内降息预期修正,美债利率、美元上行

本周10Y美债利率、美元指数双双上行,反映市场对美联储紧缩预期上修。10Y美债利率较上周上行5BP至3.57%,其中结构主要为TIPS收益率推动(+7BP),美元指数相应升值0.1%至101.72,凸显在美国经济仍然强劲下,市场对于美联储年内降息时点预期后移,目前市场预计美联储年内首次降息时点已经晚至11月,而非此前一度预期的7月。我们维持对美联储年内降息概率不大的判断。

风险提示:美联储紧缩力度超预期

注:内容节选自申万宏源2023年4月22日研究报吿《海外经济美强欧弱局面并未改变——全球宏观周报·第109期》

证券分析师:王茂宇A0230521120001;王胜A0230511060001