本文来自格隆汇专栏:中金研究,作者:东旭、陈健恒

事件

2023年4月14日,证监会发布公吿同意中国金融期货交易所(下简称中金所)30年期国债期货注册,同日中金所发布《关于发布30年期国债期货合约及相关业务规则的通知》[1],30年国债期货的相关合约、细则自2023年4月21日起实施。

简评

自2013年国债期货重启以来,5年期、10年期、2年期国债期货相继在中金所成功上市,经过近些年不断发展和机制改进,国债期货已成为债券市场重要的套保套利工具,为活跃现券市场流动性、构建多层次资本市场发展做出了积极贡献。此次30年国债期货合约的上市,则是进一步补足了我国超长端利率风险管理产品的空白,将国债期货利率曲线进一步延伸至超长期限,有助于改善超长期国债投资软环境,提升中长期机构投资者资产配置和风险管理能力。此前中金所已于3月17日发布《关于30年期国债期货合约及相关规则向社会征求意见的通知》,面向全市场对30年国债期货合约以及交易交割细则征求意见,正式落地细则与征求意见稿相差不大。

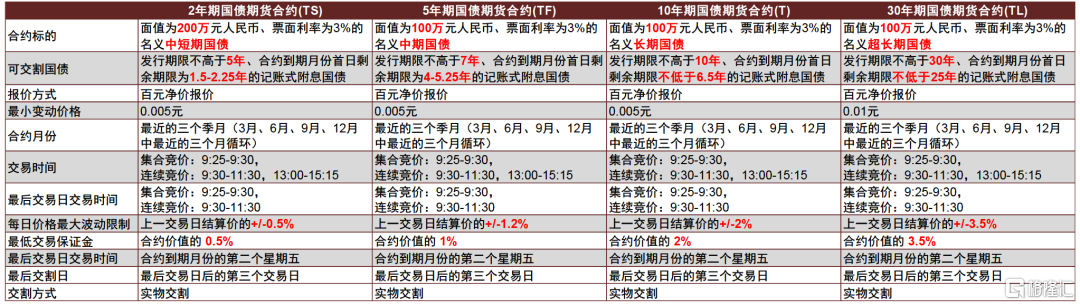

(一)30年国债期货合约的可交割券范围聚焦超长期限国债,同时在最小变动价格、每日价格最大波动限制、最低交易保证金等要求上相比其他合约有一定提升,在持仓限额等约束上与TS和TF合约一致

30年国债期货合约的标的为面值100万元人民币、票面利率为3%的名义超长期国债,可交割债券需满足发行期限不高于30年、合约到期月份首日剩余期限不低于25年的记账式附息国债,该设定与美国超长期限国债期货(Ultra T-Bond Future)的可交割券选取规则一致。

同时由于30年国债本身久期偏长,因此在最小变动价格、价格最大波动限制、最低交易保证金比例约束上,30年国债期货要高于其他期限国债期货合约,其中最小变动价格设定为0.01元(其他合约为0.005元),每日价格最大波动限制为+/-3.5%(对比之下T合约为+/-2%),最低交易保证金要求则为合约价值的3.5%、自交割月份之前的两个交易日结算时起交易保证金标准为合约价值的5%(T合约分别为2%、3%)。费率方面,30年期国债期货合约的手续费标准暂定为每手3元,平今仓交易免收手续费,交割手续费标准为每手5元,交割手续费至2023年12月31日止减半收取。

图表1:各期限国债期货合约细则对比

资料来源:中金所,中金公司研究部

持仓限额方面,30年国债期货合约交易细则中提及:1)客户某一合约在不同阶段的单边持仓:合约上市首日起,限额为2000手(与TS、TF合约一致,T合约则为4000手);交割月份前的一个交易日起,限额为600手(与TS、TF合约一致,T合约为1200手)。2)非期货公司会员某一合约在不同阶段单边持仓:合约上市首日起,限额为4000手(与TS、TF合约一致,T合约为8000手);交割月份前的一个交易日起,限额为1200手(与TS、TF合约一致,T合约为2400手)。3)某一合约结算后单边总持仓量超过60万手的,结算会员下一交易日该合约单边持仓量不得超过该合约单边总持仓量的25%(与其他合约一致)。进行套期保值交易和套利交易的持仓按照交易所有关规定执行。

(二)30年国债期货合约上市有助于充分发挥对超长期资产的风险管理功能,同时带动现券活跃度提升,进一步改善超长期国债的市场深度和定价效率

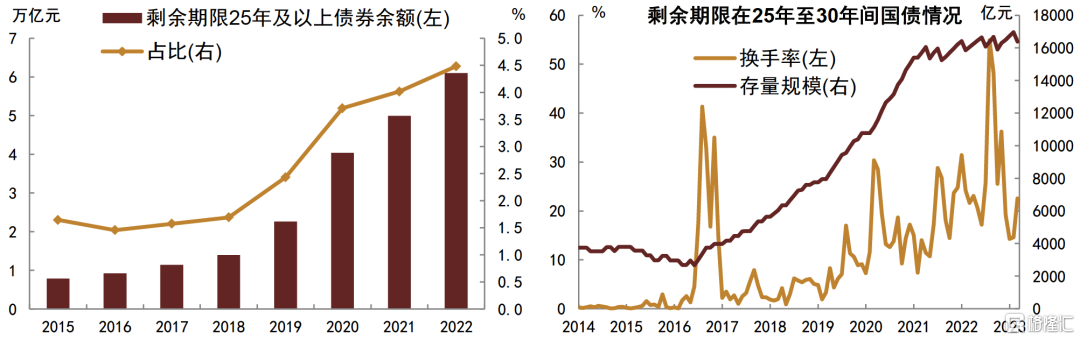

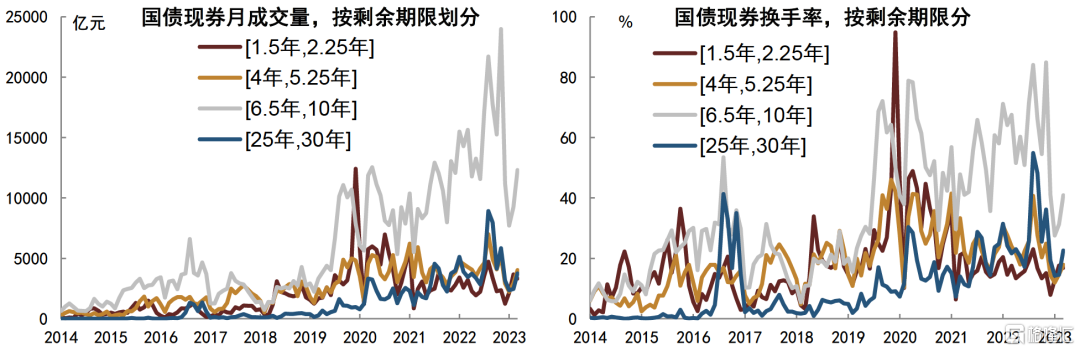

当前我国利率衍生工具主要以国债期货和利率互换为主,期限覆盖上从超短期的货币市场利率到长端10年国债利率,但在超长端的覆盖上仍有欠缺,30年国债期货的上市无疑可以补足相关衍生工具的短板。从现券本身发展讲,近些年超长期限债券余额占比不断抬升,截至2022年末,剩余期限在10年期以上的债券余额[2]占比已升至11.08%,相较于2015年末提升4.2个百分点;其中剩余期限在25年期及以上的债券余额占比则升至4.48%,而2015年末未1.64%。单就国债自身而言,近年来30年期国债发行力度同样不断加大,市场规模和流动性有所提升,30年国债利率本身也是反映长期国债融资成本的重要指标利率之一。

图表2:近些年,超长久期债券占比逐步抬升,成交活跃度走高

资料来源:Wind,中金公司研究部

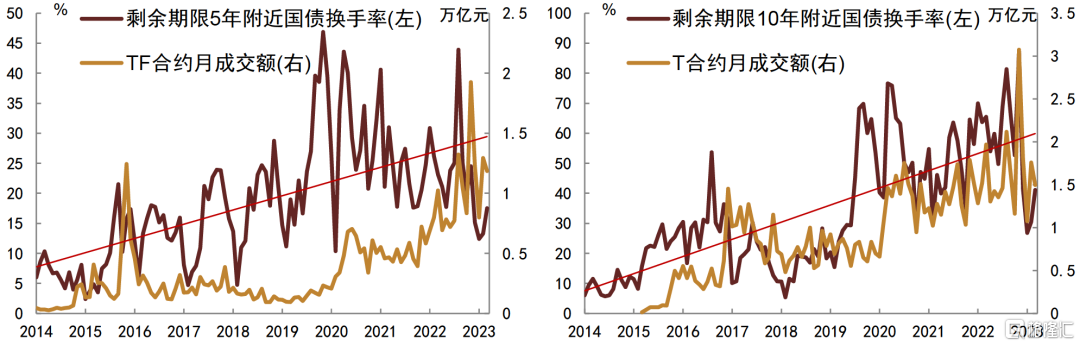

现券市场的不断发展也激发了相应的风险管理需求。30年国债久期较长,利率波动带来的净价变动风险亦较高,避险工具的缺失一定程度上也制约了超长期限国债市场的进一步发展。30年期国债期货以30年期国债为标的,且实物交割机制下期现价格联动紧密,可以有效弥补超长期国债缺乏风险管理工具的短板,对提升承销商、做市商等市场中介机构参与积极性、提高各类投资者的风险管理能力和持债信心等均有助益,可以进一步改善超长期国债的市场深度和定价效率,促进超长期国债市场长期健康稳定发展。从现有国债期货合约发展来看,新品种合约的上市对现券流动性有一定的正面带动。

图表3:从现有国债期货合约发展来看,新品种合约的上市对现券流动性的正面带动效果较强

资料来源:Wind,中金公司研究部;剩余5年附近指剩余期限在1.5年至2.25年期间,剩余10年附近指剩余期限在6.5年至10年期间

(三)30年国债期货合约上市有助于提升投资者中长期资金资产配置和风险管理能力

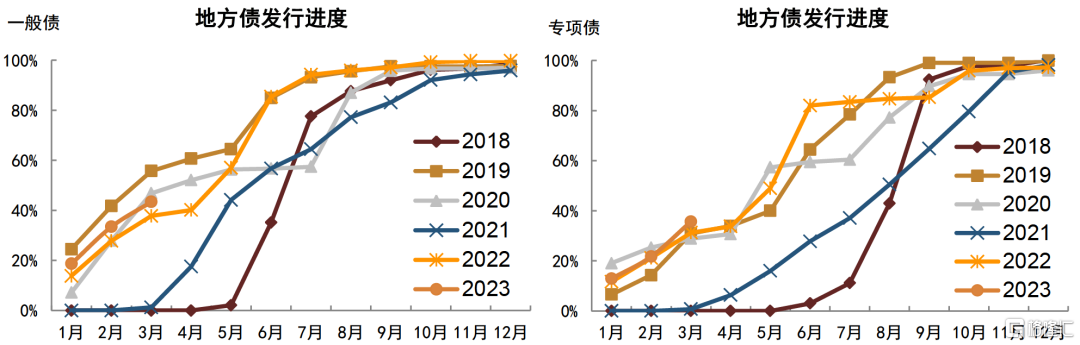

从投资者自身角度而言,长久期债券的参与主体多以保险资金、养老基金等对应中长期负债的投资者为主。近年来,部分机构投资者反映超长期债券供给与资金流入时点不匹配,需要配置的时候在二级市场买不到,导致公司存在资产端“短”、负债端“长”等错配问题。当前超长期限债券的贡献多来自于地方债,而地方债发行节奏又较为固定,通常在财政发力前置的年份里,地方债供给会普遍集中在一二季度,尤其是二季度为主;财政政策相对稳定的年份里,供给则集中在二三季度。而包括保险等在内的机构,负债端增长往往集中在年初时点,进而会导致负债增长阶段,可配置的长久期资产相对稀缺,进而容易引发资负两端的期限错配。此外,机构也反映通过买卖现货调整资产负债久期,在市场流动性不足的情况下交易成本往往较高。

图表4:发行期限偏好较长的地方债,其供给往往集中在3月到6月

资料来源:Wind,中金公司研究部

30年期国债期货上市后,投资者可以应用多头替代、空头套保等策略,更精细化地管理收益率曲线风险,以及更灵活地调整资产负债久期,助力投资者满足资产负债管理需求、丰富资产配置和风险管理手段,提高资金使用效率,增强其经营管理稳健性和抵御风险能力,提升金融服务实体经济效能。从对冲功能上讲,30年国债期货还可以有效分流现货市场抛压,提高市场弹性和韧性,避免局部风险转化为系统性风险,为促进宏观金融稳定起到积极作用。

(四)30年国债期货合约可以凭借自身价格连续性强、透明度高等特征,为市场监管者、投资者提供重要参考

国债期货本身为场内交易的衍生品种,其具备价格连续、透明度高、对市场信息反映迅速等特点,可以有效作为观测市场运行情况的“风向标”和“晴雨表”。特别在债券市场出现各类突发情况时,国债期货可为政府及监管部门提供第一手市场信息,助力其启动相应风险防范预案,快速化解潜在风险;投资者也可以根据期货市场的异动,及时调整投资组合,防范跨市场传染风险。30年期国债期货的推出,一定程度上可以补足市场对超长期限债券的判断和观点表达,为宏观金融政策制定者、各类投资者提供补充增量信息,作为重要决策的参考。

整体来看,30年期国债期货的推出进一步补足了利率风险工具箱,尤其是超长期限利率风险的对冲,有助于改善超长期国债的投资软环境,提升中长期资金资产配置和风险管理能力,增强债券市场的弹性和韧性,提升市场价格透明度和信息量,为市场监管者、参与者提供重要决策参考,对健全多层次资本市场体系、促进资本市场持续健康稳定发展、提升资本市场服务实体经济高质量发展能力均具有积极意义。

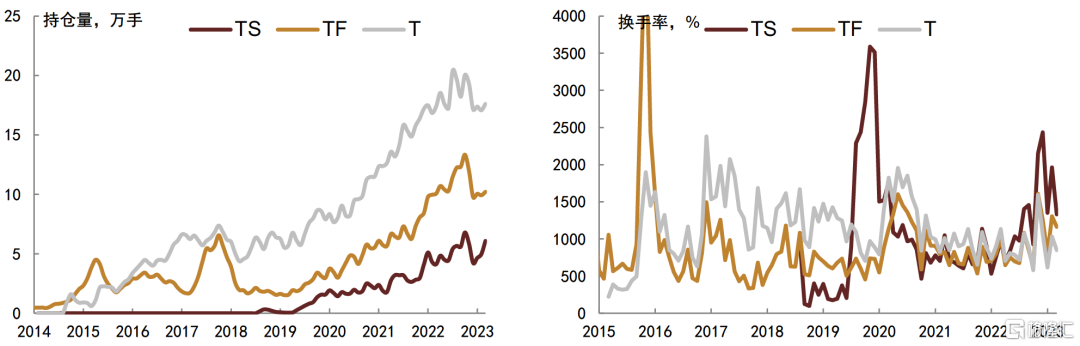

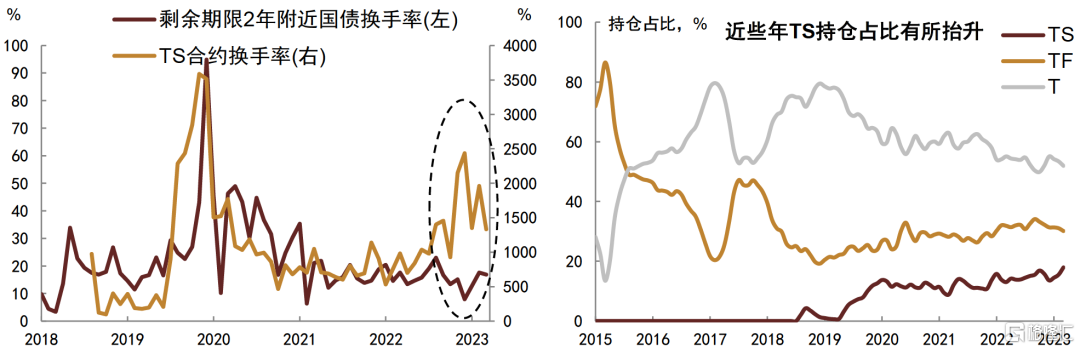

对于30年国债期货自身发展而言,我们认为合约上市初期投资者或处于接触摸索阶段,但随着市场的不断发展,其成交活跃度和持仓规模有望抬升。参考现有上市合约发展来看,合约上市初期,期货持仓、成交、换手率增长相对较慢,但随着市场发展,成交活跃度会不断抬升,而且相比现券而言,对于本身成交活跃度较为一般的现券,国债期货的替代效应往往会更强。比如,TS合约上市初期,成交活跃度较为一般,但2019年下半年以来,伴随现券活跃度的走强,期货整体活跃度也有所抬升,在所有期货合约中的持仓占比上行,当前合约换手率也已超过TF合约和T合约(部分受益于期货做市支持);而且与现券相比,自2022年以来,TS合约换手率的提升幅度相比现券更强,尤其是去年四季度,债市调整阶段,TS合约成交活跃度有明显走高,我们认为背后可能也是承接了部分套保和套利需求的表现,国债期货一定程度上缓解了现券市场的抛压和波动冲击。基于此,我们认为仍比较看好30年国债期货的发展前景,尤其是考虑到未来我国养老体系的发展,以及市场对长久期资产需求的潜在抬升,超长期限国债期货无论是在对冲还是在调节久期层面,都有较为广阔的发展空间。此外,从现券成交活跃度上看,虽然超长期限国债整体成交规模仍不高,但换手率已超过中短端国债,现券发展本身也会推动相应国债期货的套保套利需求。

图表5:国债期货合约上市初期,持仓增长和成交活跃度提升往往较为有限,但伴随市场不断发展,持仓规模和活跃度会不断提高

资料来源:Wind,中金公司研究部

图表6:2022年四季度TS合约成交活跃度变动明显超过现券,期货起到了一定的缓解市场冲击的作用

资料来源:Wind,中金公司研究部

图表7:近些年超长期限国债现券成交活跃度提升较为明显

资料来源:Wind,中金公司研究部

风险:30年国债期货成交量较弱、价格波动高。

注:本文摘自中金公司2023年4月15日发布的《30年国债期货落地,期货曲线进一步完善》

报吿分析师:东旭,SAC执业证书编号:S0080519040002;陈健恒,SAC执业证书编号:S0080511030011