本文來自格隆匯專欄:中金研究,作者:東旭、陳健恒

事件

2023年4月14日,證監會發布公吿同意中國金融期貨交易所(下簡稱中金所)30年期國債期貨註冊,同日中金所發佈《關於發佈30年期國債期貨合約及相關業務規則的通知》[1],30年國債期貨的相關合約、細則自2023年4月21日起實施。

簡評

自2013年國債期貨重啟以來,5年期、10年期、2年期國債期貨相繼在中金所成功上市,經過近些年不斷髮展和機制改進,國債期貨已成為債券市場重要的套保套利工具,為活躍現券市場流動性、構建多層次資本市場發展做出了積極貢獻。此次30年國債期貨合約的上市,則是進一步補足了我國超長端利率風險管理產品的空白,將國債期貨利率曲線進一步延伸至超長期限,有助於改善超長期國債投資軟環境,提升中長期機構投資者資產配置和風險管理能力。此前中金所已於3月17日發佈《關於30年期國債期貨合約及相關規則向社會徵求意見的通知》,面向全市場對30年國債期貨合約以及交易交割細則徵求意見,正式落地細則與徵求意見稿相差不大。

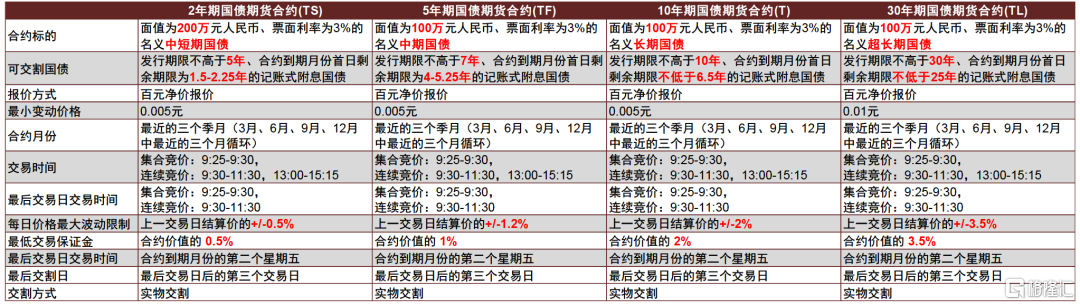

(一)30年國債期貨合約的可交割券範圍聚焦超長期限國債,同時在最小變動價格、每日價格最大波動限制、最低交易保證金等要求上相比其他合約有一定提升,在持倉限額等約束上與TS和TF合約一致

30年國債期貨合約的標的為面值100萬元人民幣、票面利率為3%的名義超長期國債,可交割債券需滿足發行期限不高於30年、合約到期月份首日剩餘期限不低於25年的記賬式附息國債,該設定與美國超長期限國債期貨(Ultra T-Bond Future)的可交割券選取規則一致。

同時由於30年國債本身久期偏長,因此在最小變動價格、價格最大波動限制、最低交易保證金比例約束上,30年國債期貨要高於其他期限國債期貨合約,其中最小變動價格設定為0.01元(其他合約為0.005元),每日價格最大波動限制為+/-3.5%(對比之下T合約為+/-2%),最低交易保證金要求則為合約價值的3.5%、自交割月份之前的兩個交易日結算時起交易保證金標準為合約價值的5%(T合約分別為2%、3%)。費率方面,30年期國債期貨合約的手續費標準暫定為每手3元,平今倉交易免收手續費,交割手續費標準為每手5元,交割手續費至2023年12月31日止減半收取。

圖表1:各期限國債期貨合約細則對比

資料來源:中金所,中金公司研究部

持倉限額方面,30年國債期貨合約交易細則中提及:1)客户某一合約在不同階段的單邊持倉:合約上市首日起,限額為2000手(與TS、TF合約一致,T合約則為4000手);交割月份前的一個交易日起,限額為600手(與TS、TF合約一致,T合約為1200手)。2)非期貨公司會員某一合約在不同階段單邊持倉:合約上市首日起,限額為4000手(與TS、TF合約一致,T合約為8000手);交割月份前的一個交易日起,限額為1200手(與TS、TF合約一致,T合約為2400手)。3)某一合約結算後單邊總持倉量超過60萬手的,結算會員下一交易日該合約單邊持倉量不得超過該合約單邊總持倉量的25%(與其他合約一致)。進行套期保值交易和套利交易的持倉按照交易所有關規定執行。

(二)30年國債期貨合約上市有助於充分發揮對超長期資產的風險管理功能,同時帶動現券活躍度提升,進一步改善超長期國債的市場深度和定價效率

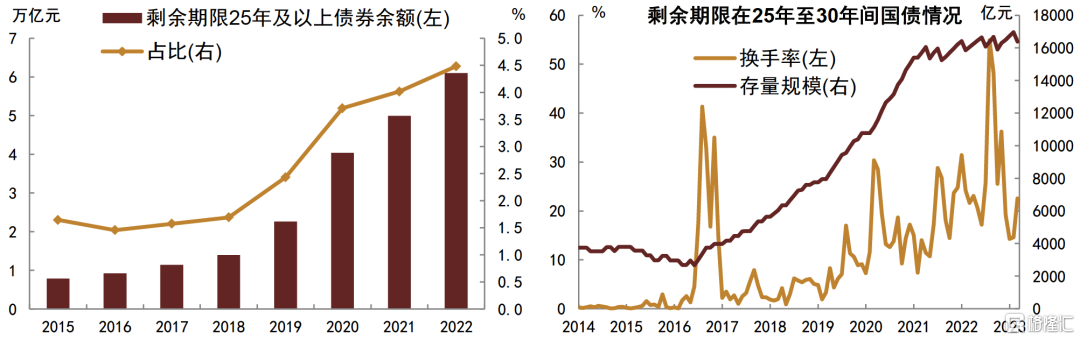

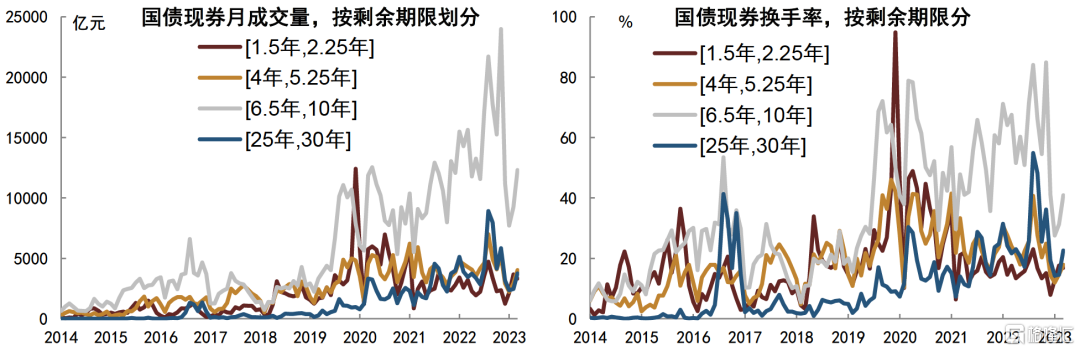

當前我國利率衍生工具主要以國債期貨和利率互換為主,期限覆蓋上從超短期的貨幣市場利率到長端10年國債利率,但在超長端的覆蓋上仍有欠缺,30年國債期貨的上市無疑可以補足相關衍生工具的短板。從現券本身發展講,近些年超長期限債券餘額佔比不斷抬升,截至2022年末,剩餘期限在10年期以上的債券餘額[2]佔比已升至11.08%,相較於2015年末提升4.2個百分點;其中剩餘期限在25年期及以上的債券餘額佔比則升至4.48%,而2015年末未1.64%。單就國債自身而言,近年來30年期國債發行力度同樣不斷加大,市場規模和流動性有所提升,30年國債利率本身也是反映長期國債融資成本的重要指標利率之一。

圖表2:近些年,超長久期債券佔比逐步抬升,成交活躍度走高

資料來源:Wind,中金公司研究部

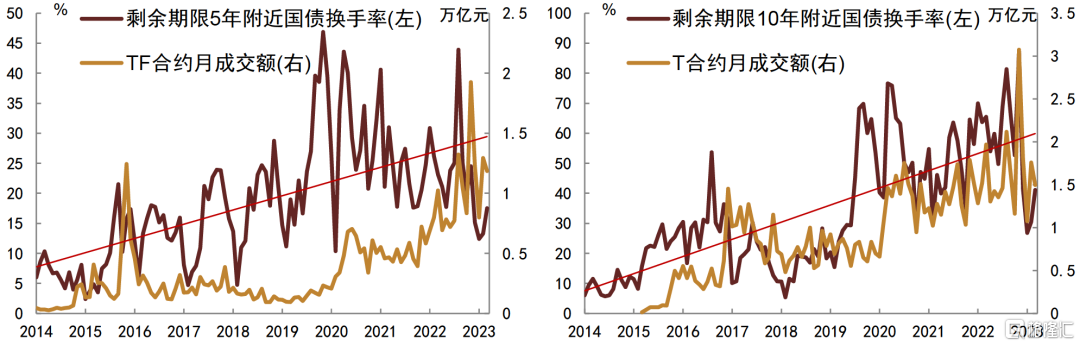

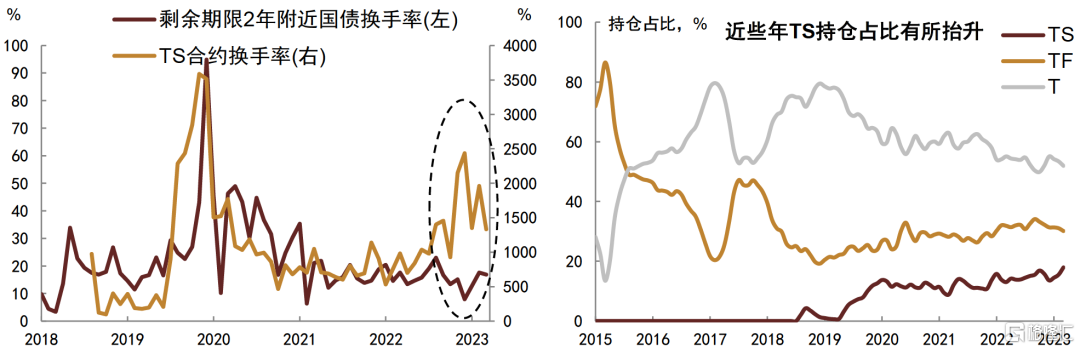

現券市場的不斷髮展也激發了相應的風險管理需求。30年國債久期較長,利率波動帶來的淨價變動風險亦較高,避險工具的缺失一定程度上也制約了超長期限國債市場的進一步發展。30年期國債期貨以30年期國債為標的,且實物交割機制下期現價格聯動緊密,可以有效彌補超長期國債缺乏風險管理工具的短板,對提升承銷商、做市商等市場中介機構參與積極性、提高各類投資者的風險管理能力和持債信心等均有助益,可以進一步改善超長期國債的市場深度和定價效率,促進超長期國債市場長期健康穩定發展。從現有國債期貨合約發展來看,新品種合約的上市對現券流動性有一定的正面帶動。

圖表3:從現有國債期貨合約發展來看,新品種合約的上市對現券流動性的正面帶動效果較強

資料來源:Wind,中金公司研究部;剩餘5年附近指剩餘期限在1.5年至2.25年期間,剩餘10年附近指剩餘期限在6.5年至10年期間

(三)30年國債期貨合約上市有助於提升投資者中長期資金資產配置和風險管理能力

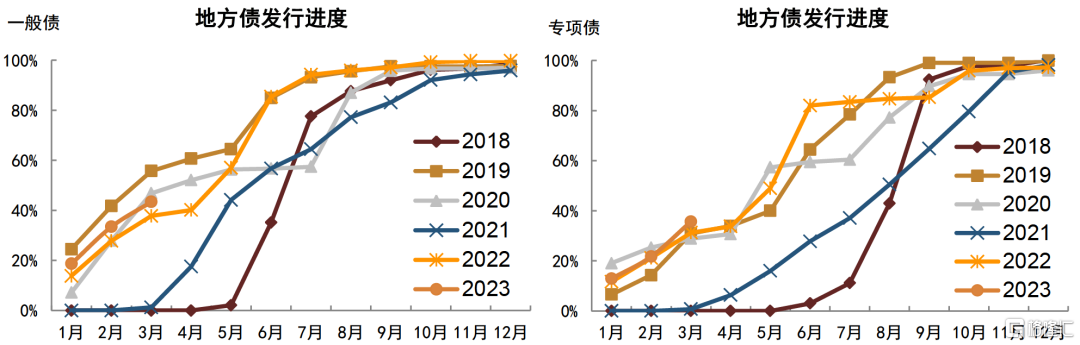

從投資者自身角度而言,長久期債券的參與主體多以保險資金、養老基金等對應中長期負債的投資者為主。近年來,部分機構投資者反映超長期債券供給與資金流入時點不匹配,需要配置的時候在二級市場買不到,導致公司存在資產端“短”、負債端“長”等錯配問題。當前超長期限債券的貢獻多來自於地方債,而地方債發行節奏又較為固定,通常在財政發力前置的年份裏,地方債供給會普遍集中在一二季度,尤其是二季度為主;財政政策相對穩定的年份裏,供給則集中在二三季度。而包括保險等在內的機構,負債端增長往往集中在年初時點,進而會導致負債增長階段,可配置的長久期資產相對稀缺,進而容易引發資負兩端的期限錯配。此外,機構也反映通過買賣現貨調整資產負債久期,在市場流動性不足的情況下交易成本往往較高。

圖表4:發行期限偏好較長的地方債,其供給往往集中在3月到6月

資料來源:Wind,中金公司研究部

30年期國債期貨上市後,投資者可以應用多頭替代、空頭套保等策略,更精細化地管理收益率曲線風險,以及更靈活地調整資產負債久期,助力投資者滿足資產負債管理需求、豐富資產配置和風險管理手段,提高資金使用效率,增強其經營管理穩健性和抵禦風險能力,提升金融服務實體經濟效能。從對沖功能上講,30年國債期貨還可以有效分流現貨市場拋壓,提高市場彈性和韌性,避免局部風險轉化為系統性風險,為促進宏觀金融穩定起到積極作用。

(四)30年國債期貨合約可以憑藉自身價格連續性強、透明度高等特徵,為市場監管者、投資者提供重要參考

國債期貨本身為場內交易的衍生品種,其具備價格連續、透明度高、對市場信息反映迅速等特點,可以有效作為觀測市場運行情況的“風向標”和“晴雨表”。特別在債券市場出現各類突發情況時,國債期貨可為政府及監管部門提供第一手市場信息,助力其啟動相應風險防範預案,快速化解潛在風險;投資者也可以根據期貨市場的異動,及時調整投資組合,防範跨市場傳染風險。30年期國債期貨的推出,一定程度上可以補足市場對超長期限債券的判斷和觀點表達,為宏觀金融政策制定者、各類投資者提供補充增量信息,作為重要決策的參考。

整體來看,30年期國債期貨的推出進一步補足了利率風險工具箱,尤其是超長期限利率風險的對沖,有助於改善超長期國債的投資軟環境,提升中長期資金資產配置和風險管理能力,增強債券市場的彈性和韌性,提升市場價格透明度和信息量,為市場監管者、參與者提供重要決策參考,對健全多層次資本市場體系、促進資本市場持續健康穩定發展、提升資本市場服務實體經濟高質量發展能力均具有積極意義。

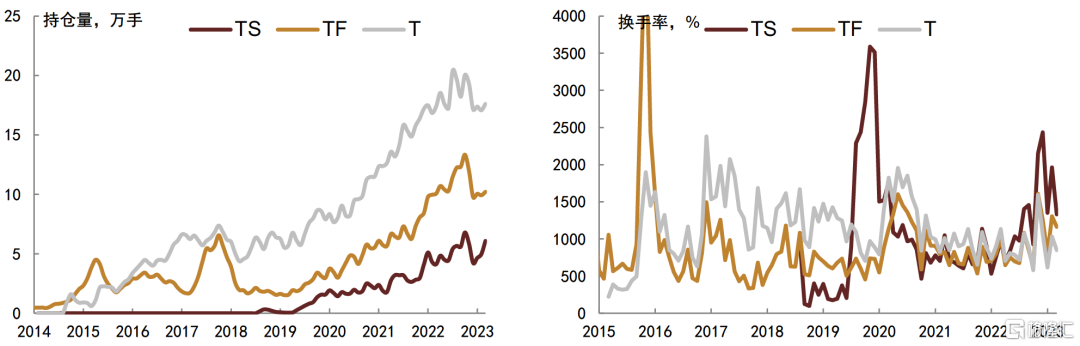

對於30年國債期貨自身發展而言,我們認為合約上市初期投資者或處於接觸摸索階段,但隨着市場的不斷髮展,其成交活躍度和持倉規模有望抬升。參考現有上市合約發展來看,合約上市初期,期貨持倉、成交、換手率增長相對較慢,但隨着市場發展,成交活躍度會不斷抬升,而且相比現券而言,對於本身成交活躍度較為一般的現券,國債期貨的替代效應往往會更強。比如,TS合約上市初期,成交活躍度較為一般,但2019年下半年以來,伴隨現券活躍度的走強,期貨整體活躍度也有所抬升,在所有期貨合約中的持倉佔比上行,當前合約換手率也已超過TF合約和T合約(部分受益於期貨做市支持);而且與現券相比,自2022年以來,TS合約換手率的提升幅度相比現券更強,尤其是去年四季度,債市調整階段,TS合約成交活躍度有明顯走高,我們認為背後可能也是承接了部分套保和套利需求的表現,國債期貨一定程度上緩解了現券市場的拋壓和波動衝擊。基於此,我們認為仍比較看好30年國債期貨的發展前景,尤其是考慮到未來我國養老體系的發展,以及市場對長久期資產需求的潛在抬升,超長期限國債期貨無論是在對沖還是在調節久期層面,都有較為廣闊的發展空間。此外,從現券成交活躍度上看,雖然超長期限國債整體成交規模仍不高,但換手率已超過中短端國債,現券發展本身也會推動相應國債期貨的套保套利需求。

圖表5:國債期貨合約上市初期,持倉增長和成交活躍度提升往往較為有限,但伴隨市場不斷髮展,持倉規模和活躍度會不斷提高

資料來源:Wind,中金公司研究部

圖表6:2022年四季度TS合約成交活躍度變動明顯超過現券,期貨起到了一定的緩解市場衝擊的作用

資料來源:Wind,中金公司研究部

圖表7:近些年超長期限國債現券成交活躍度提升較為明顯

資料來源:Wind,中金公司研究部

風險:30年國債期貨成交量較弱、價格波動高。

注:本文摘自中金公司2023年4月15日發佈的《30年國債期貨落地,期貨曲線進一步完善》

報吿分析師:東旭,SAC執業證書編號:S0080519040002;陳健恒,SAC執業證書編號:S0080511030011

More Content