本文来自格隆汇专栏:国泰君安证券研究,作者:孙雨、张孙齐

导读

四季度权益市场震荡下跌后经历回暖,债券市场长短端利率上行。股市与债市先后震荡,权益市场一波三折叠加理财产品赎回潮,“固收+”基金权益与固收端先后遭遇冲击,业绩表现不佳,规模“缩水”。大类资产配置上,“固收+”基金杠杆与权益类资产仓位提升,减配利率债,适当增加信用债配置;行业配置上,增配TMT与非银金融等行业;风格暴露上 ,“固收+” 重仓股以稳为主,更多选择流动性较好、波动较低的价值型股票进行配置。

摘要

四季度权益市场震荡下跌后经历回暖,债券市场长短端利率均有所上行。股市与债市先后震荡,前期疫情散点多发,权益市场一波三折叠加理财产品赎回潮,“固收+”基金权益与固收端先后遭遇冲击,业绩表现不佳,规模“缩水”。复苏预期强化,高权益仓位“固收+”基金数量规模上明显增加。

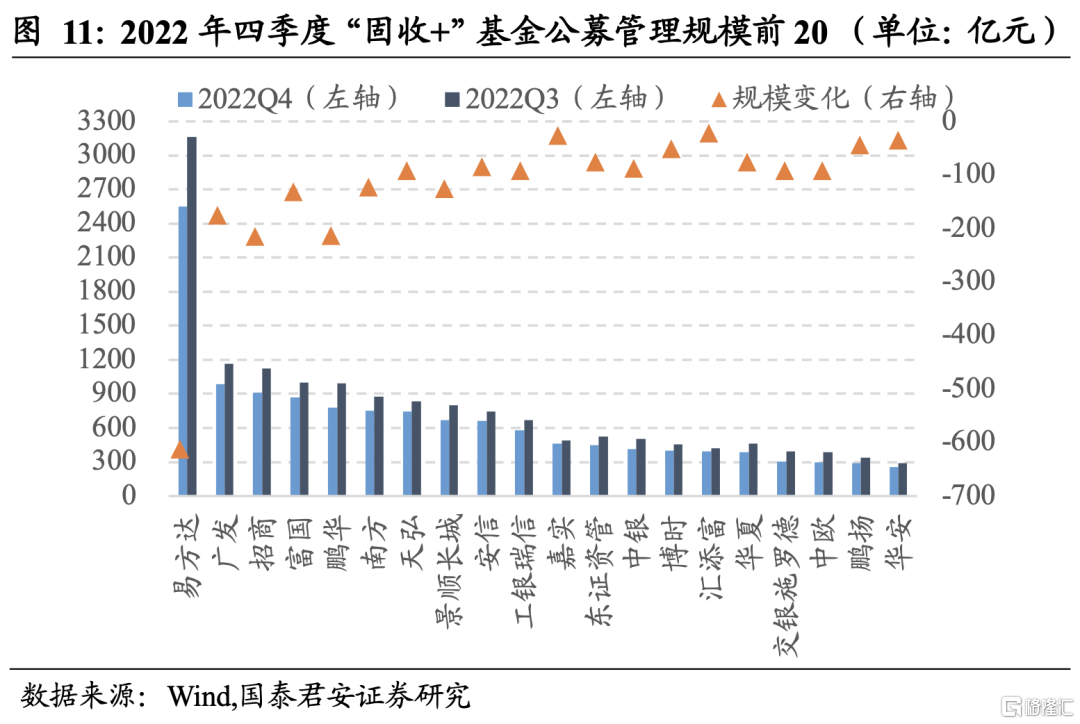

“固收+”基金市场格局稳定,延续“一超多强”。头部“固收+”基金公司管理规模均不同程度减少,规模上易方达仍处于领先位置,但四季度下滑较多。广发、招商、富国、鹏华、南方基金等继续位居第二梯队。

四季度,各类型“固收+”基金均主动增加杠杆。强预期弱现实,赎回潮后债市企稳,资金面宽松。防疫优化,权益市场有所回暖,“固收+”基金增加权益类资产仓位(股票+可转债)。

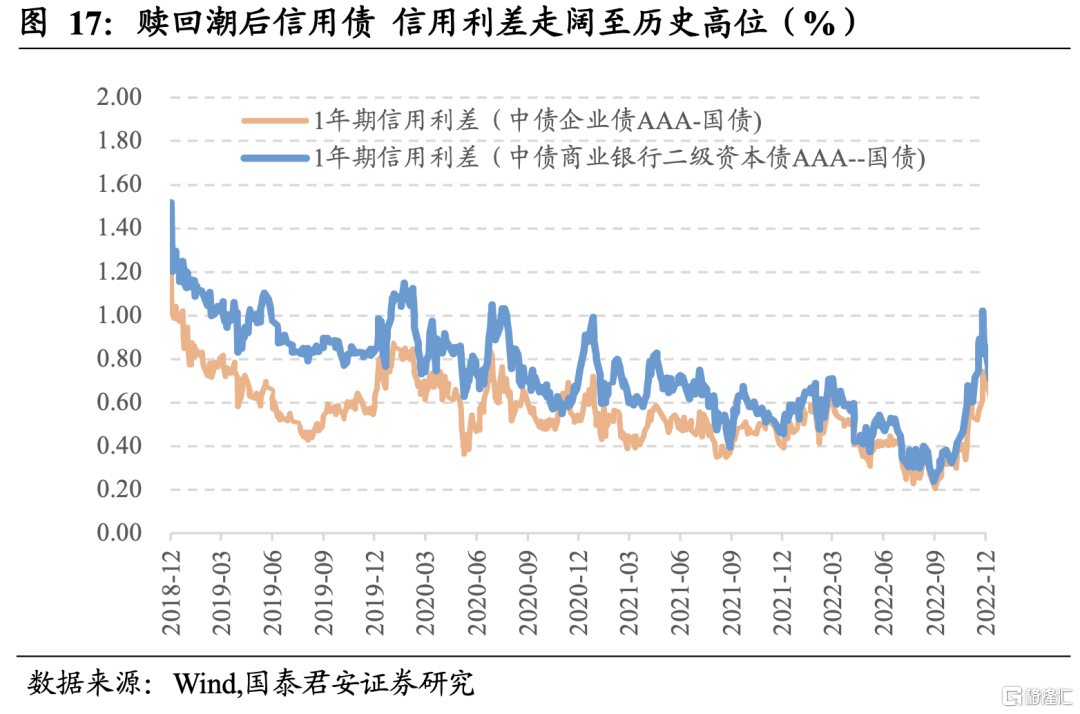

减配利率债,择机增配信用债。理财赎回潮中,信用债表现弱于利率债,利率上行幅度较大。年末债市恐慌情绪有所缓解,安全边际提升。信用债信用利差处于历史高位,配置价值提升。

板块配置上,四季度“固收+“基金增配科技与金融板块。行业配置上,增配TMT与非银金融,减配银行地产。二十大提出推进国家安全体系和能力现代化,信息安全与软硬件自主化是重中之重,以信创为核心的科技板块四季度得到“固收+”类产品增配。

风格暴露:重仓股继续增加价值因子上的暴露,降低盈利及成长因子的暴露。同时规模、动量因子暴露降低,流动性及波动性因子上的暴露增加。权益市场波动较大,四季度“固收+”产品重仓股以稳为主,更多选择流动性较好、波动较低的价值型股票进行配置。

风险提示:本报吿结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报吿不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。

01

股债先后震荡,“固收+”基金规模下滑

1.1 四季度权益市场有所回暖,债券市场长短端利率上行

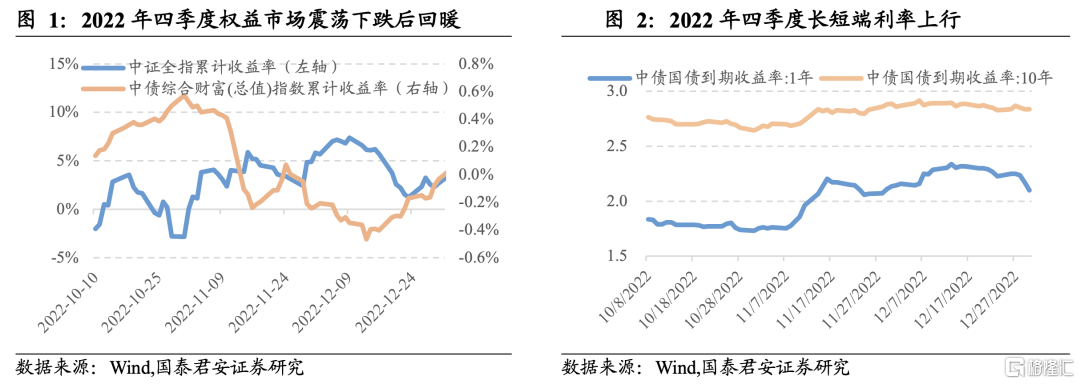

2022年四季度,美国通胀预期见顶,国内防疫优化、支持地产“三支箭”政策落地,经济复苏预期增强,权益市场震荡下跌后经历回暖,债券市场利率中枢则迅速抬升,长短端利率均有所上行。

1.2 “固收+”基金规模下降,权益仓位较高产品表现较优

我们考虑狭义范围内的“固收+”基金,将最近4个季度配置股票资产、平均股票仓位不超过30%,最高不超过40%的一级债基、二级债基、偏债混合型、灵活配置型基金以及可转债基金归为“固收+”基金。

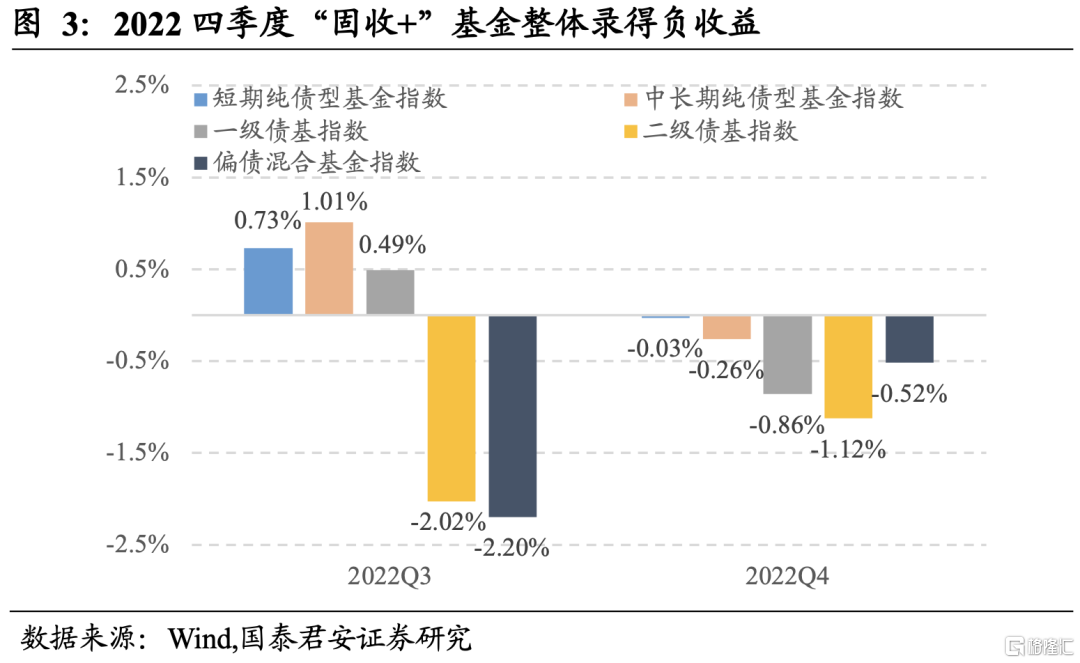

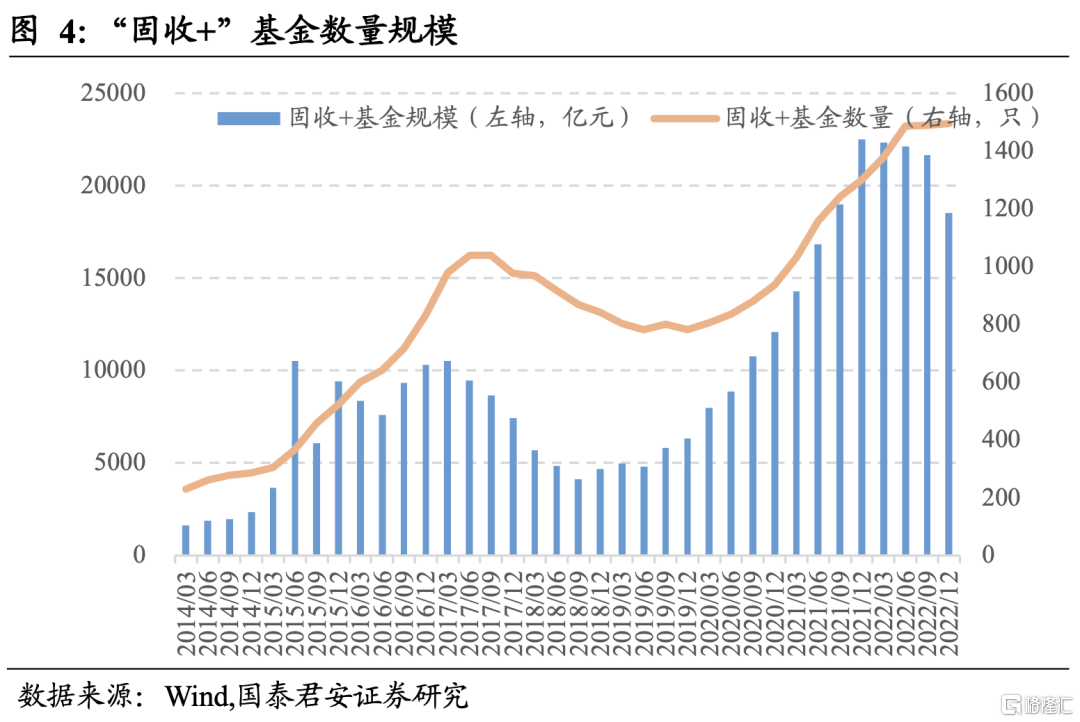

截至2022年四季度末,市场“固收+”基金数量达1495只左右,规模约为1.85万亿。与三季度相比,“固收+”基金整体数量变化不大,规模则减少14.47%。四季度股市与债市先后震荡,前期疫情散点多发,权益市场一波三折叠加理财产品赎回潮,“固收+”基金权益与固收端先后遭遇冲击,业绩表现不佳,规模“缩水”。

分类型来看,“固收+”基金中,二级债基、偏债混合型基金规模下降较多。规模大于50亿的明星“固收+”主要集中于二级债基,偏债混合型与灵活配置型产品中规模在5亿以下的产品较多。

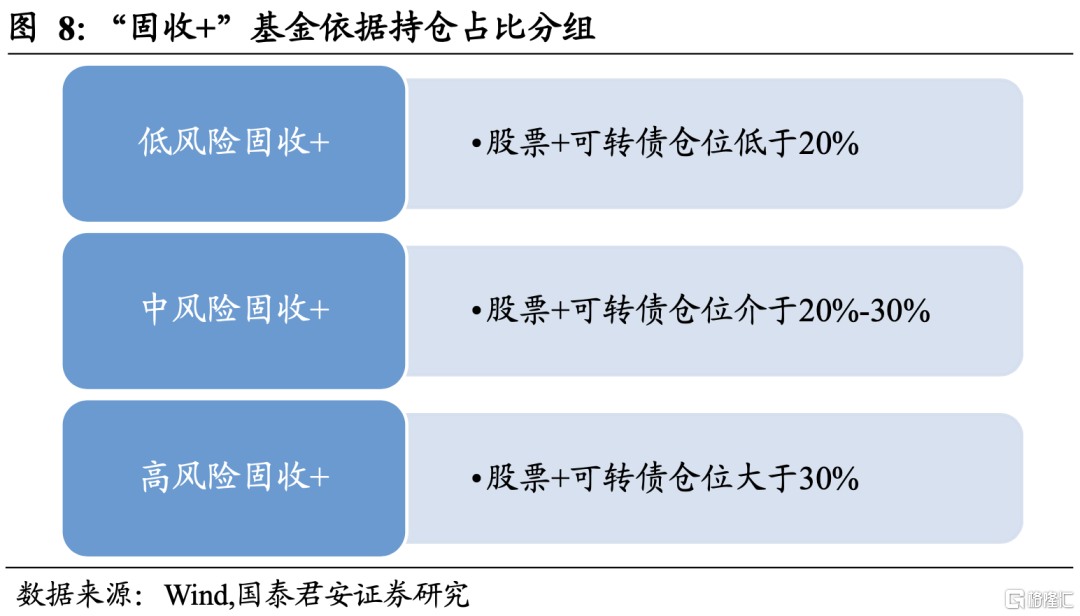

为进一步区分风险收益特征,我们将其中股票及可转债配置比例之和低于20%、大于20%低于30%、高于30%的产品划分为低风险、中风险、高风险“固收+”产品。

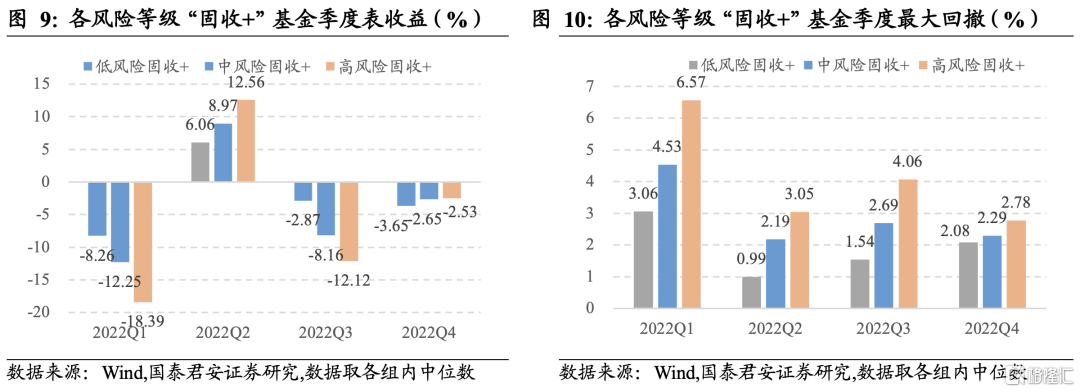

与三季度相比,2022年四季度,随着权益市场回暖,高风险“固收+”基金数量、规模明显增加,低风险产品则有所减少。四季度高风险产品收益整体优于中低风险产品,回撤则相对较大。

1.3 “固收+”市场:格局稳定,头部管理人规模降幅较大

从管理人角度看,2022年四季度头部“固收+”基金公司管理规模均不同程度减少,格局上仍保持“一超多强”:易方达基金管理规模达2552亿元,处于领先位置,但四季度规模下滑612亿元,降幅较大。广发、招商、富国、鹏华、南方基金等管理规模下滑幅度在100-250亿不等,继续位居第二梯队。

02

大类资产配置:杠杆与权益类资产仓位提升,减配利率债

2.1 杠杆及权益类资产仓位提升

年末经济动能趋弱,叠加为维护赎回潮后债市稳定,央行增加公开市场操作与逆回购投放,资金面宽松。2022年四季度,各类型“固收+”基金均主动增加杠杆。一级债基、二级债基、偏债混合型、灵活配置型“固收+”产品杠杆率中位数分别为119.26%、115.48%、107.19%、102.09%,较上季度末分别上升9.01%、4.44%、0.37%、0.05%。

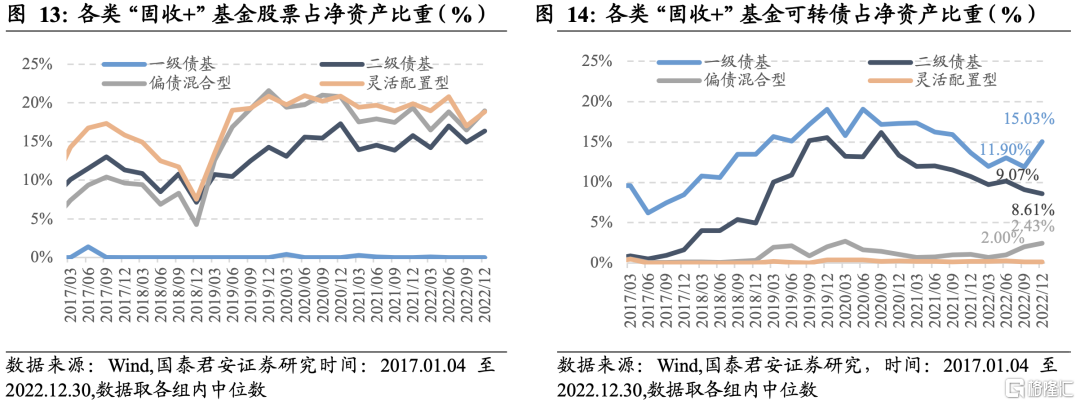

具体持仓占比来看,2022年四季度防疫优化,复苏预期增强,权益市场有所回暖,各类型“固收+”基金增加权益类资产仓位(股票+可转债)。二级债基、偏债混合型、灵活配置型“固收+”四季度股票占净资产比重中位数分别为16.40%、19.01%、18.83%,较上季度末分别上升1.46%、2.50%、1.78%。一级债基则显著增加了与正股上涨关联程度高,进攻性强的可转债仓位,四季度末可转债占净资产比例达15.03%,较上季度增加3.13%。

2.2 减配利率债,择机增配信用债

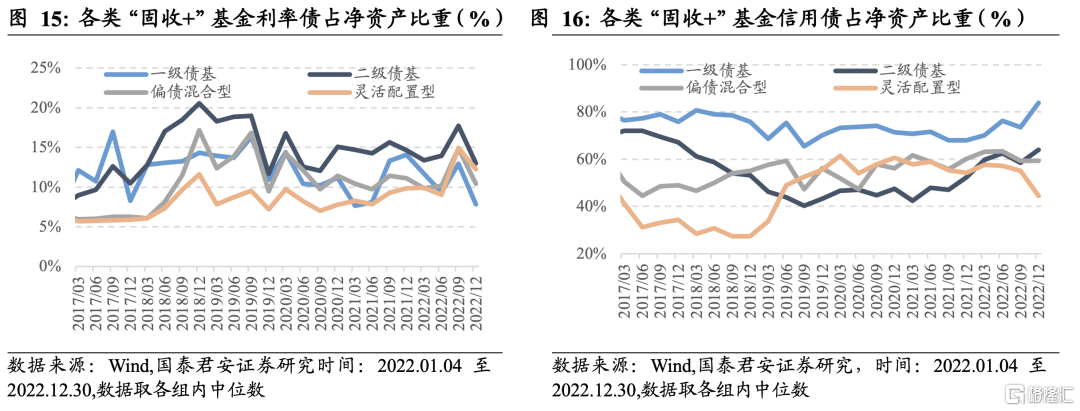

“固收+”基金减配利率债,普遍增配信用债。截止2022年四季度,一级债基、二级债基、偏债混合型、灵活配置型“固收+”产品利率债占净资产中位数分别为7.81%、13.00%、10.41%、12.21%,较上季度末分别下降5.12%、4.69%、4.50%、2.76%;信用债占净资产中位数分别为83.94%、63.99%、59.30%、44.61%,较上季度末+10.44%、+5.48%、-0.04%、-10.44%。理财赎回潮中,信用债表现弱于利率债,利率上行幅度较大。年末债市恐慌情绪有所缓解,安全边际提升。信用债信用利差处于历史高位,配置价值提升。

03

股票配置:增配TMT与非银金融,减配银行地产

3.1 板块配置:增配科技与金融板块

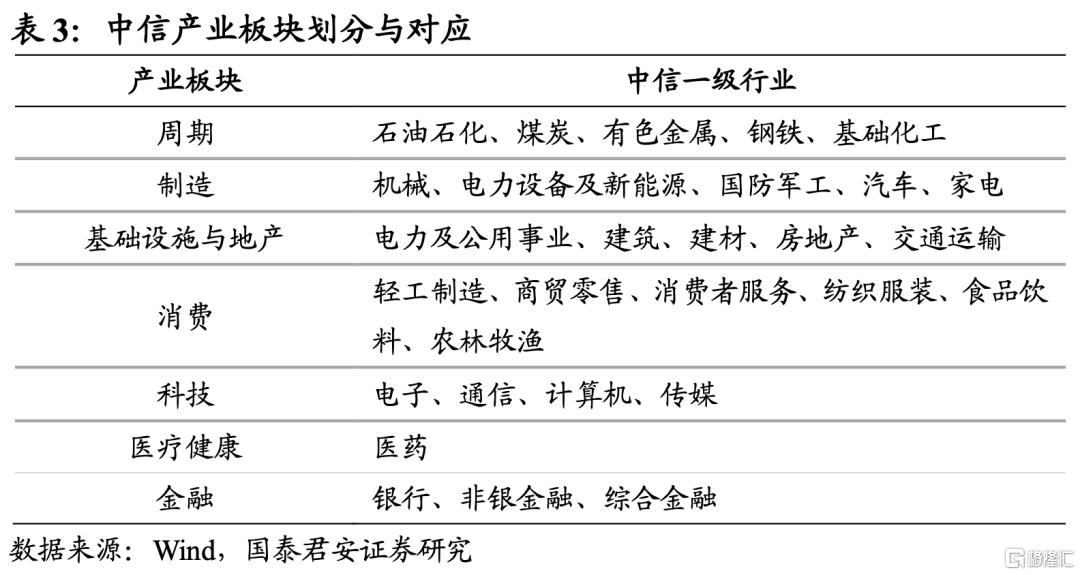

我们根据中信产业板块的划分,对中信一级行业进行合并。

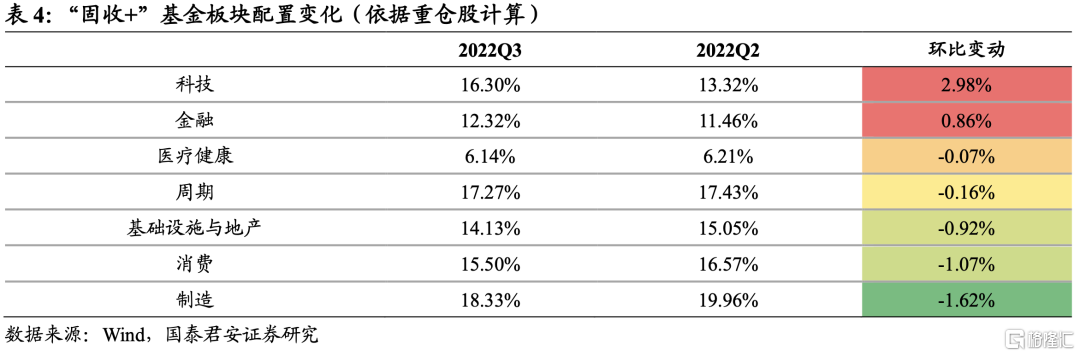

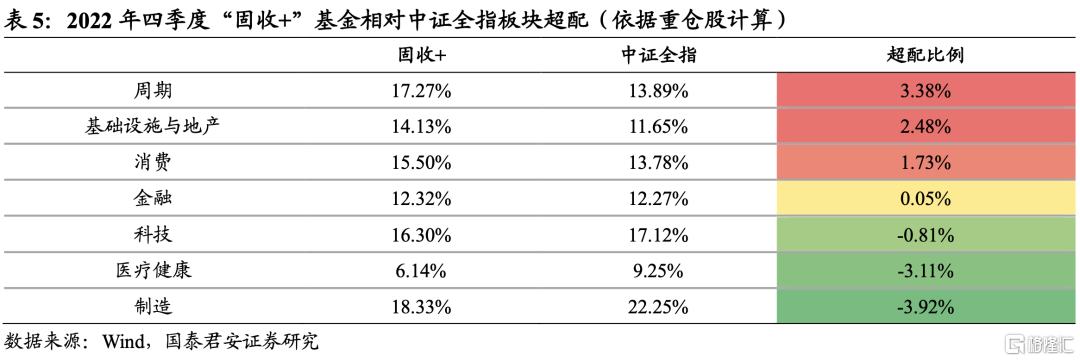

与上季度相比,2022年四季度,“固收+”基金大幅增配了科技、金融板块,减配制造、消费板块。二十大提出推进国家安全体系和能力现代化,信息安全与软硬件自主化是重中之重,以信创为核心的科技板块四季度行情较好。与中证全指相比,“固收+”基金超配周期、基础设施与地产、消费,低配制造、医疗健康板块、科技板块。

3.2 行业配置:增配非银、TMT、有色金属

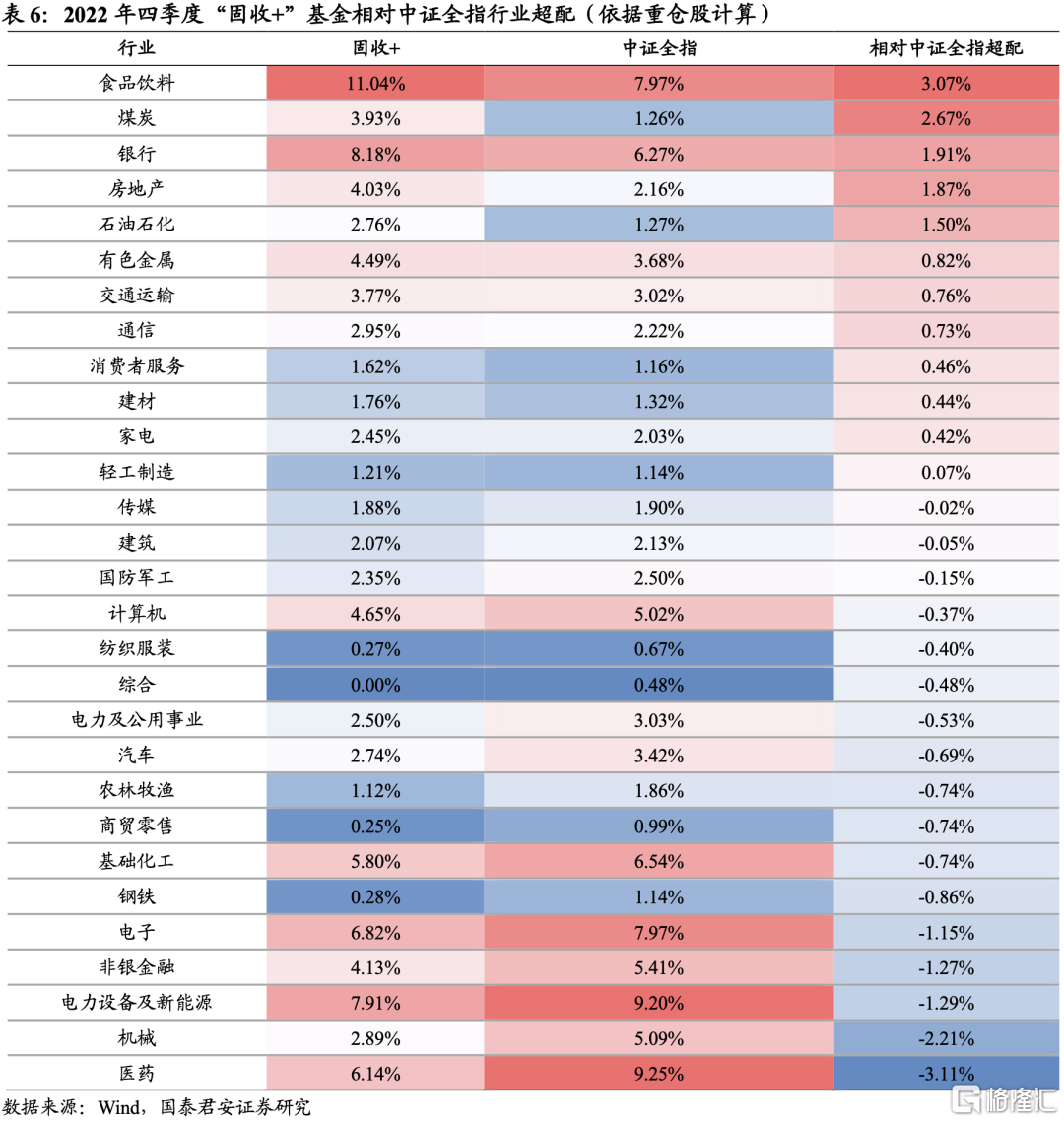

“固收+”基金2022年四季度行业配置占比前5位的行业分别为:食品饮料(11.04%)、银行(8.18%)、电力设备及新能源(7.91%),电子(6.82%),医药(6.14%)。

从行业上看,与中证全指相比,“固收+”基金超配食品饮料、煤炭、银行、房地产、石油石化,低配医药、机械、电力设备与新能源、非银金融、电子等行业。

在剔除涨跌幅影响后,四季度“固收+”基金主要增配非银金融(+1.92%)、计算机(+1.27%)、有色金属(+0.89%)、电子(+0.82%)、传媒(+0.60%),减配银行(-1.44%)、房地产(-1.31%)、食品饮料(-1.19%)、电力设备及新能源(-0.90%)、医药(-0.61%)。

3.3 风格暴露:以稳为主,增配流动性较好、波动较低的价值型股票

我们根据“固收+”基金重仓股,计算重仓股风格暴露。2022年四季度,“固收+”基金重仓股继续增加价值因子上的暴露,降低盈利及成长因子的暴露。同时规模、动量因子暴露降低,流动性及波动性因子上的暴露增加。权益市场波动较大,四季度“固收+”产品重仓股以稳为主,更多选择流动性较好、波动较低的价值型股票进行配置。

04

风险提示

本报吿结论完全基于公开的历史数据进行计算,对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报吿不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐。