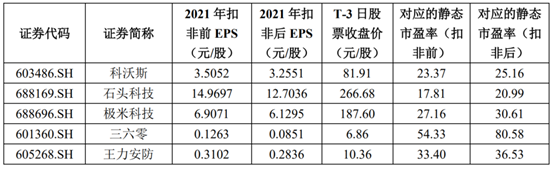

12月28日,杭州萤石网络股份有限公司(以下简称:萤石网络)于科创板上市,其发行定价28.77元/股,对应的市盈率为40.8倍(可比上市公司平均市盈率为32.81倍),募资净额约31.21亿元。

(可比上市公司的市盈率水平,上市公吿书)

盘面上,N萤石(688475.SH)平开,截至发稿股价报26.35元,较发行价下跌8.4%,最新总市值约148亿元。

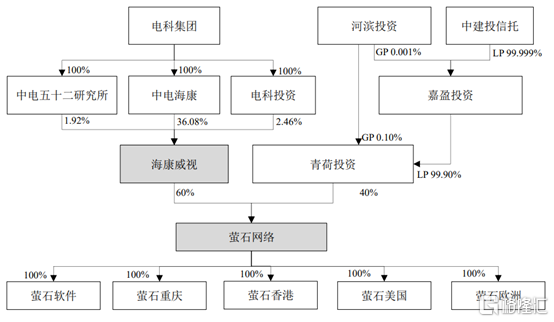

萤石网络成立于2015年,由海康威视100%出资设立。截至2022年6月30日,公司的控股股东为海康威视,其持有公司60%股份,电科集团合计持有海康威视40.46%的股份,间接控制公司60%股份,为公司的实际控制人。

(发行前股权结构,招股书)

萤石网络是一家智能家居服务商及物联网云平台提供商,截至2022年6月末,萤石物联云平台接入IoT设备数超过1.82亿台,萤石物联云平台用户数量突破1亿名, 月活跃用户近4000万名,“萤石云视频”应用中的平均月付费用户数量超过170万名,开放平台注册的境内外行业客户近24万名。

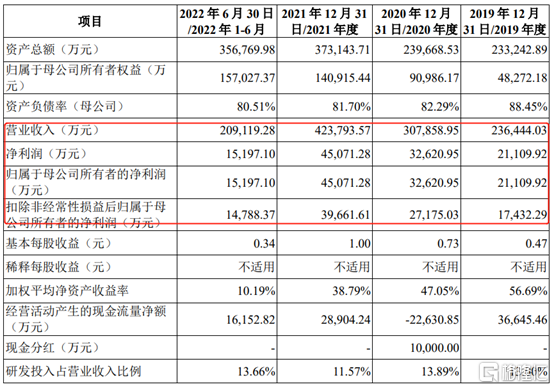

2019年至2022年1-6月各报吿期,公司的营业收入分别为23.64亿元、30.79亿元、42.38亿元和20.91亿元,相应的归母净利润分别为2.11亿元、3.26亿元、4.51亿元和1.52亿元,主营业务毛利率分别为33.81%、35.03%、35.14%和35.50%,与可比上市公司的毛利率水平较为接近。

(主要财务数据及指标,招股书)

报吿期内,公司收入分产品结构整体保持稳定,其中智能家居产品收入占比保持在84%-88%,物联网云平台服务收入占比保持在11%-15%,2020年公司软件收入减少后,物联网云平台服务收入和智能家居产品收入占比均略有上升。

结合宏观经济情况、行业发展态势、市场供需情况以及公司自身的经营情况预测等,公司预计2022年可实现营业收入区间为40.26亿元至46.62亿元,同比变动-5%至10%;预计归母净利润区间为2.70亿元至3.70亿元,同比下降40%至18%。公司预计全年利润有所下降,主要受新冠疫情影响,公司收入增长预计不及预期;同时,公司维持销售费用和研发费用等投入,使得归属于母公司所有者的净利润将有所下降。

值得注意的是,萤石网络的关联交易规模较大。报吿期内,公司向关联方采购材料、商品的金额分别为18.32亿元、3.47亿元、2.62亿元和8775.99万元,占各期采购物料总额比例分别为 99.57%、17.34%、9.34%和9.63%;公司向关联方采购劳务的金额分别为5722.90万元、5721.12万元、5506.49万元和3010.37万元;报吿期内,公司向关联方销售商品/提供劳务的金额分别为 2.15亿元、5.24亿元、5.27亿元和2.81亿元,占各期营业收入比例分别为9.10%、17.03%、12.44%和13.44%。

公司使用的部分信息系统亦为海康威视的信息系统,公司与海康威视及其控制的企业存在关联交易金额较大的情况。若未来关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,或海康威视无法继续提供上述服务或商品,将可能影响公司的正常生产经营活动,从而损害公司和股东的利益。