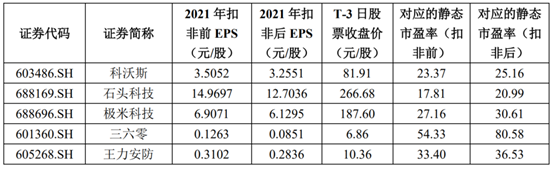

12月28日,杭州螢石網絡股份有限公司(以下簡稱:螢石網絡)於科創板上市,其發行定價28.77元/股,對應的市盈率為40.8倍(可比上市公司平均市盈率為32.81倍),募資淨額約31.21億元。

(可比上市公司的市盈率水平,上市公吿書)

盤面上,N螢石(688475.SH)平開,截至發稿股價報26.35元,較發行價下跌8.4%,最新總市值約148億元。

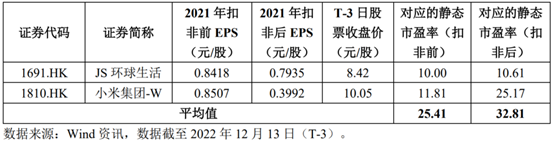

螢石網絡成立於2015年,由海康威視100%出資設立。截至2022年6月30日,公司的控股股東為海康威視,其持有公司60%股份,電科集團合計持有海康威視40.46%的股份,間接控制公司60%股份,為公司的實際控制人。

(發行前股權結構,招股書)

螢石網絡是一家智能家居服務商及物聯網雲平台提供商,截至2022年6月末,螢石物聯雲平台接入IoT設備數超過1.82億台,螢石物聯雲平台用户數量突破1億名, 月活躍用户近4000萬名,“螢石雲視頻”應用中的平均月付費用户數量超過170萬名,開放平台註冊的境內外行業客户近24萬名。

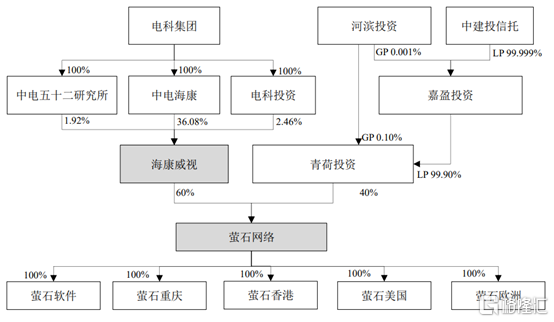

2019年至2022年1-6月各報吿期,公司的營業收入分別為23.64億元、30.79億元、42.38億元和20.91億元,相應的歸母淨利潤分別為2.11億元、3.26億元、4.51億元和1.52億元,主營業務毛利率分別為33.81%、35.03%、35.14%和35.50%,與可比上市公司的毛利率水平較為接近。

(主要財務數據及指標,招股書)

報吿期內,公司收入分產品結構整體保持穩定,其中智能家居產品收入佔比保持在84%-88%,物聯網雲平台服務收入佔比保持在11%-15%,2020年公司軟件收入減少後,物聯網雲平台服務收入和智能家居產品收入佔比均略有上升。

結合宏觀經濟情況、行業發展態勢、市場供需情況以及公司自身的經營情況預測等,公司預計2022年可實現營業收入區間為40.26億元至46.62億元,同比變動-5%至10%;預計歸母淨利潤區間為2.70億元至3.70億元,同比下降40%至18%。公司預計全年利潤有所下降,主要受新冠疫情影響,公司收入增長預計不及預期;同時,公司維持銷售費用和研發費用等投入,使得歸屬於母公司所有者的淨利潤將有所下降。

值得注意的是,螢石網絡的關聯交易規模較大。報吿期內,公司向關聯方採購材料、商品的金額分別為18.32億元、3.47億元、2.62億元和8775.99萬元,佔各期採購物料總額比例分別為 99.57%、17.34%、9.34%和9.63%;公司向關聯方採購勞務的金額分別為5722.90萬元、5721.12萬元、5506.49萬元和3010.37萬元;報吿期內,公司向關聯方銷售商品/提供勞務的金額分別為 2.15億元、5.24億元、5.27億元和2.81億元,佔各期營業收入比例分別為9.10%、17.03%、12.44%和13.44%。

公司使用的部分信息系統亦為海康威視的信息系統,公司與海康威視及其控制的企業存在關聯交易金額較大的情況。若未來關聯交易未能履行相關決策和批准程序或不能嚴格按照公允價格執行,或海康威視無法繼續提供上述服務或商品,將可能影響公司的正常生產經營活動,從而損害公司和股東的利益。