本文来自格隆汇专栏:中金研究,作者:林英奇、许鸿明等

投资建议

我们预计最早2022年12月社融增速可能历史首次下滑至10%以下,2023年全年社融增速也可能低于10%。尽管如此,我们认为这并不意味着金融对实体经济支持力度将下降,而是由于长期经济结构转变导致。我们预计2023年新增贷款和社融规模分别达到22.7万亿元/33.5万亿元,分别同比多增1.4万亿元/2.5万亿元。我们预计2023年信贷结构相比2022年有所改善,基建、普惠小微、绿色贷款、制造业等领域占比超过80%,房地产贷款占比低于10%。总体而言,“稳增长”和“弱需求”的博弈将继续成为主线。

理由

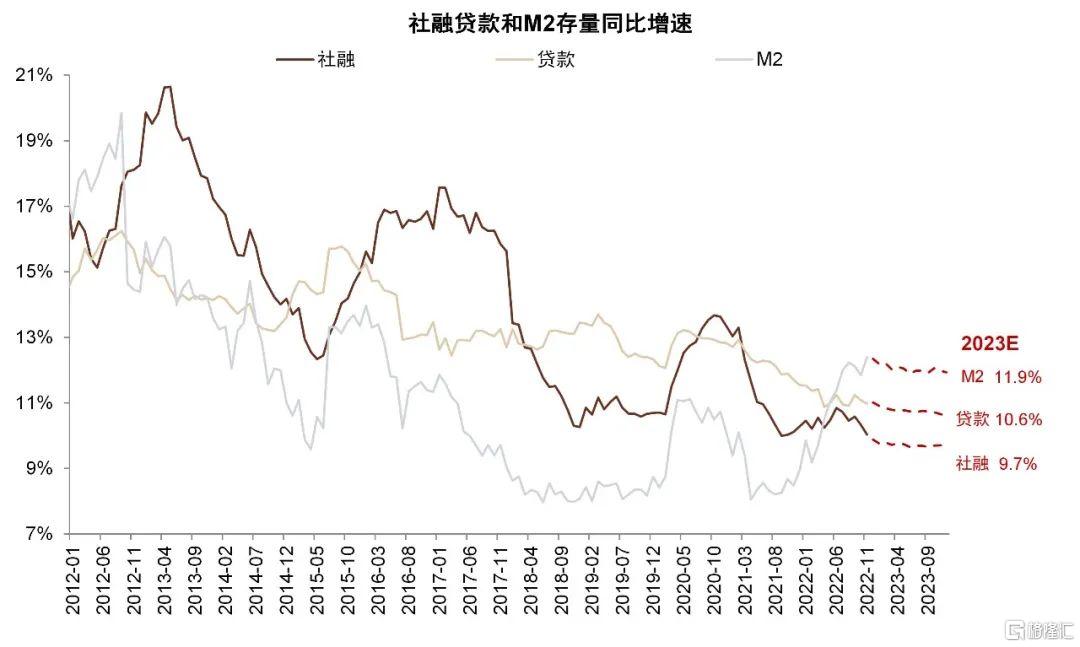

预计2023年社融增速可能首次破“10%”。中央经济工作会议强调“稳健的货币政策要精准有力”,同时延续“房住不炒”和“防范化解地方政府债务风险”的原则,我们认为意味着货币政策更强调对实体经济的支持,而非“大水漫灌”。在此假设下,我们预计2023年新增贷款和社融规模分别达到22.7万亿元/33.5万亿元,分别同比多增1.4万亿元/2.5万亿元,信贷和社融余额增速分别为10.6%/9.7%,同比下滑0.4ppt/0.2ppt。结构上,预计2023年信贷结构相比2022年有所改善,基建、普惠小微、绿色贷款、制造业等领域占比超过80%,房地产贷款占比低于10%;预计社融增量贡献除贷款外主要来自政府债券(增量约8万亿元)。预计社融和贷款余额增速均将创历史新低,其中社融增速可能首次跌破“10%”关口。

长期信贷和社融增速进入新常态。我们认为经济结构的调整将使得长期信贷和社融增速中枢系统性下行、且波动降低,进入“新常态”。人民银行曾在2022年二季度《货币政策执行报吿》专栏中对长期信贷的增速和结构进行了展望, 主要观点包括:1) 随着城镇化进程和房地产周期趋缓,传统基建和房地产等资金密集型领域信贷需求可能转弱; 2) 绿色投资、 普惠小微、 新基建、 新型城镇化建设,重大工程建设等在一定程度上可为信贷增长提供支撑,绿色和新基建投资可能每年贡献投资额约 5 万亿元(我们估算约占每年固定资产投资 10%); 3)信贷增速长期可能有所回落,但货币供应量和社会融资规模增速同名义经济增速仍将保持基本匹配。对于银行而言,可能体现为长期贷款增速稳中略降、净息差略有收窄但信用成本节约、盈利总体稳健。

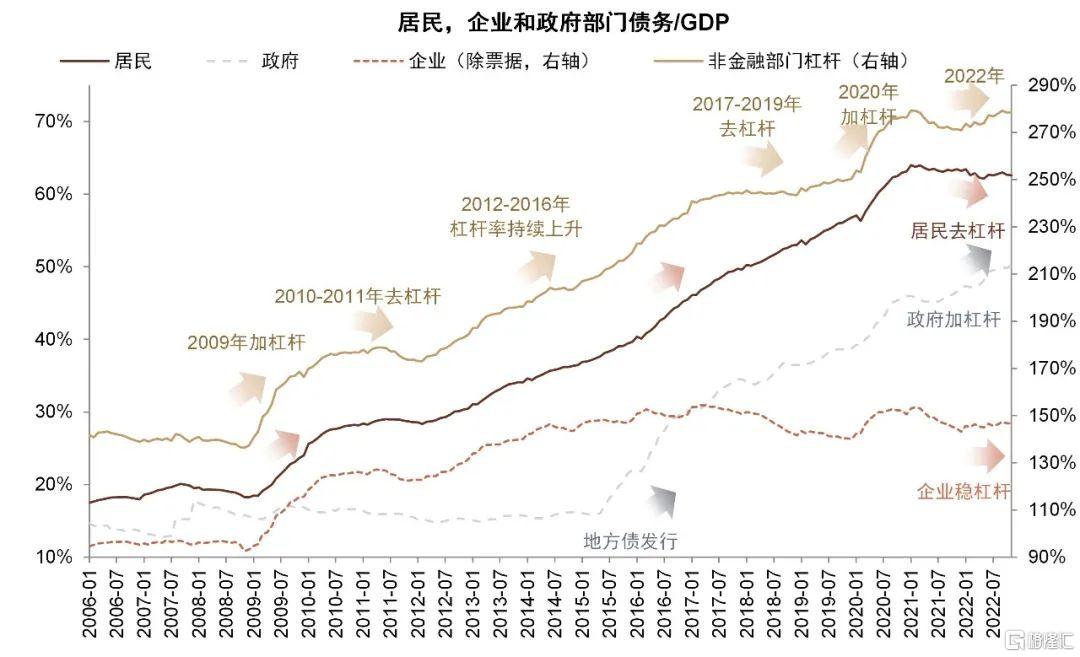

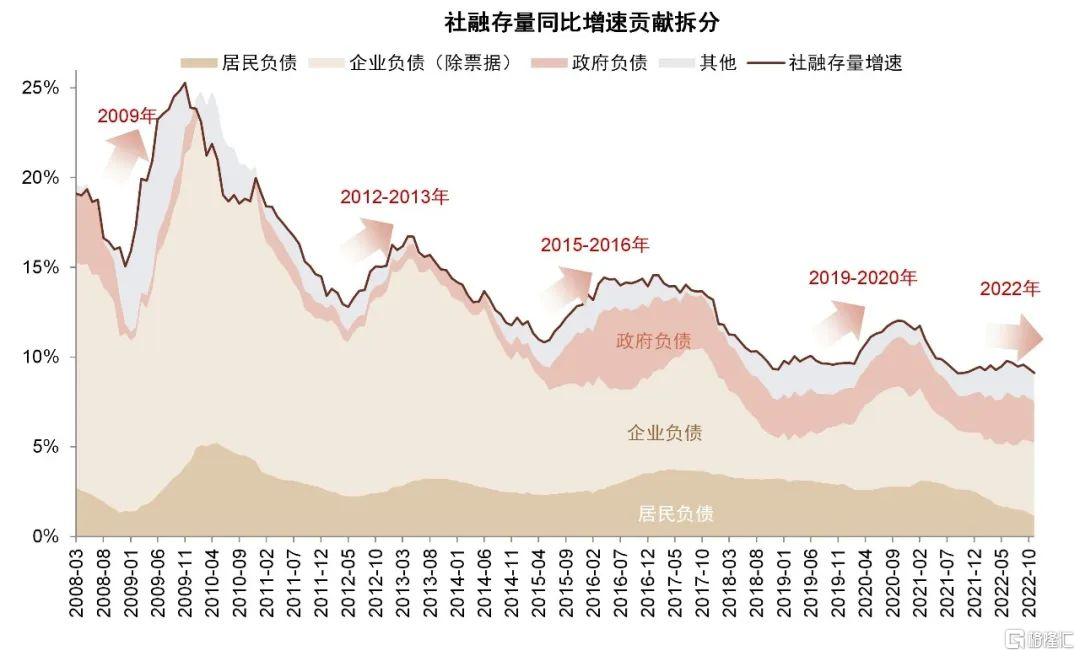

预计居民部门去杠杆趋势延续。我们预计居民部门负债可能仍然是社融和贷款的主要拖累因素,中金地产组预计房地产市场或呈“缓筑底、慢复苏”态势, 2023年销售面积和金额同比或由负转正至 1.9%和 5.2%。在此假设下,我们预计居民按揭贷款增速2023年仍为4%的低位,居民部门债务/GDP全年下降2ppt,延续去杠杆趋势。企业部门方面,预计基建项目落地将继续推动基建贷款和企业中长期贷款增速回升,绿色贷款、普惠小微、高技术制造业仍是投放重点,加杠杆主体以国有企业为主;政府部门方面,考虑到经济工作会议仍然强调“保障财政可持续和地方政府债务风险可控”,预计2023年政府债务增速与2022年基本持平(约13%),但仍是社融中增速最快的项目。

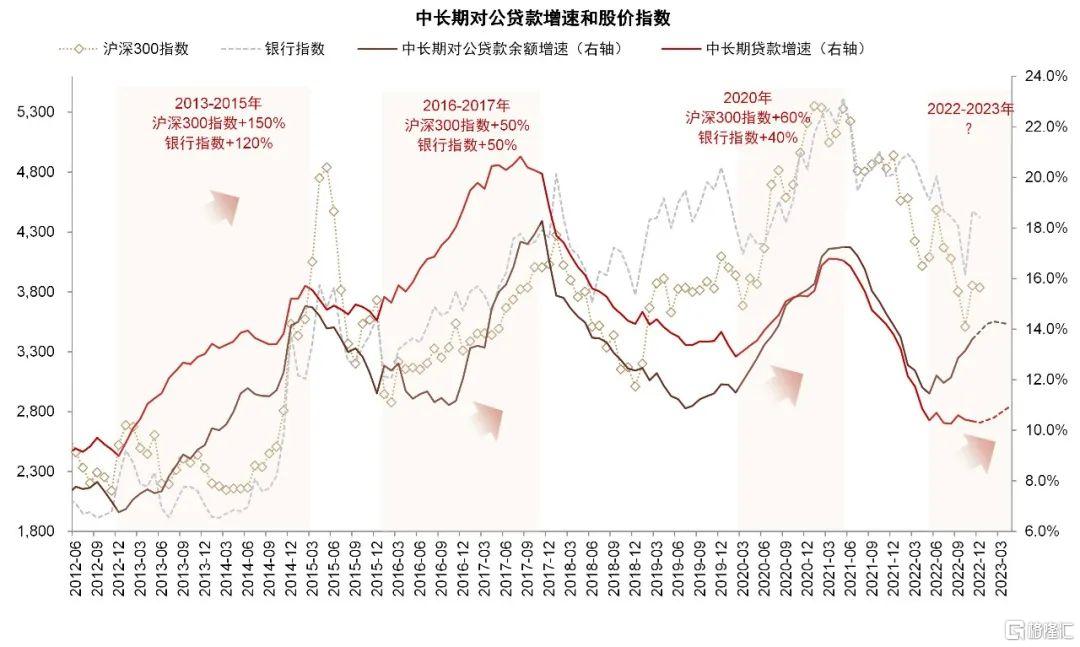

关注信贷需求实质性改善拐点。总体而言,我们预计2023年总体信贷需求仍然偏弱,“稳增长”政策和“弱需求”的博弈将继续成为明年主线。历史经验表明信贷需求的实质改善往往也是股价的重要催化剂,我们建议关注以下信号来判断信贷需求实质性拐点,从而动态调整对社融和信贷的预期:1)房地产市场销售和拿地情况;2)基建项目是否加码;3)居民消费需求恢复情况;4)非国有企业投资需求,等等。

风险:疫情反复,经济下行,房地产风险继续扩散。

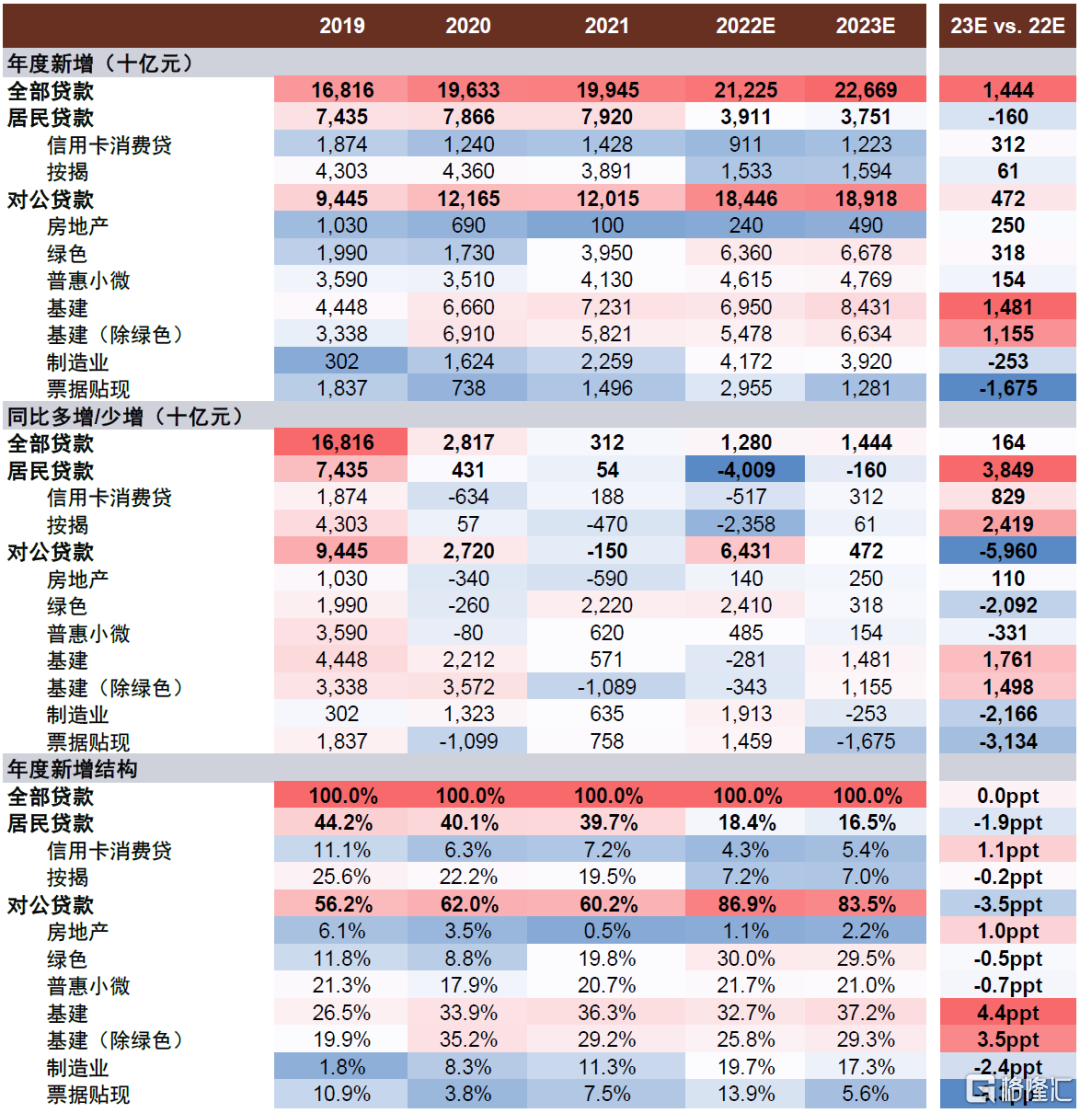

图表1:人民币贷款预测:增量及结构

资料来源:Wind,中金公司研究部

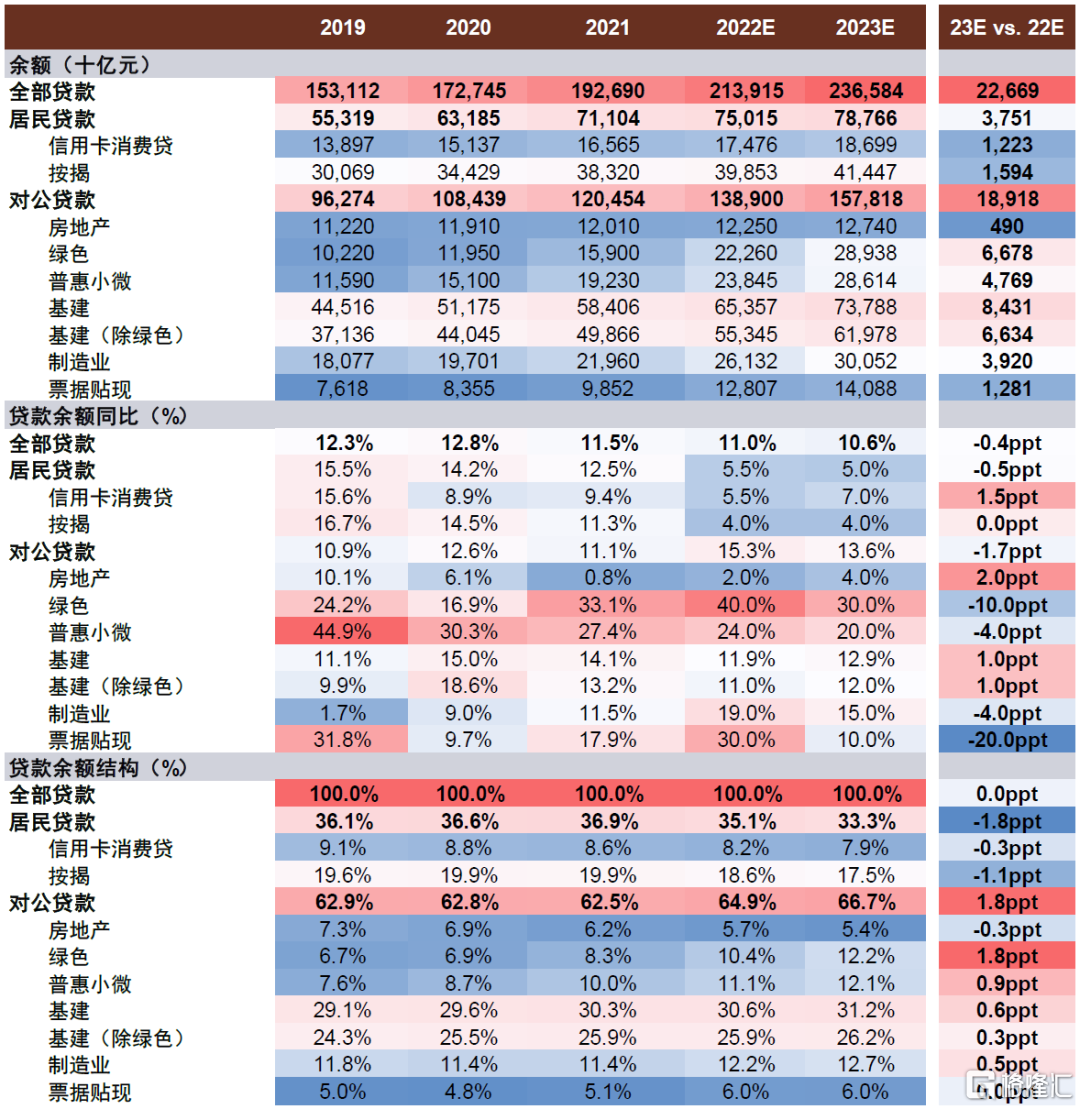

图表2:人民币贷款预测:存量及结构

资料来源:Wind,中金公司研究部

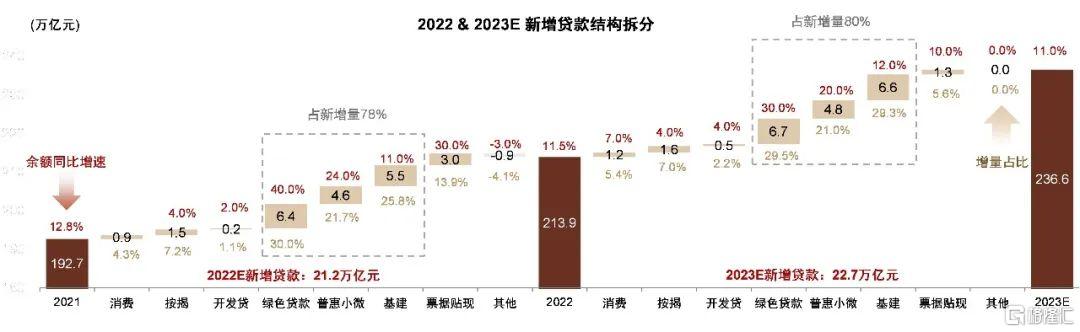

图表3:2022&2023E新增贷款结构拆分

资料来源:Wind,中金公司研究部

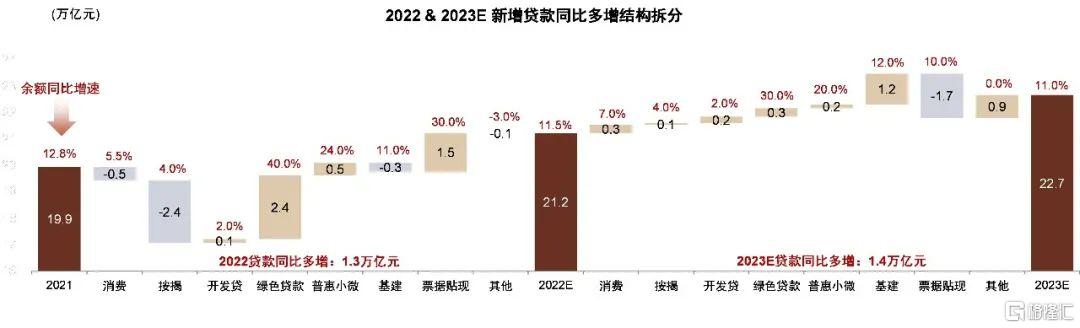

图表4:2022&2023E新增贷款结构同比多增结构拆分

资料来源:Wind,中金公司研究部

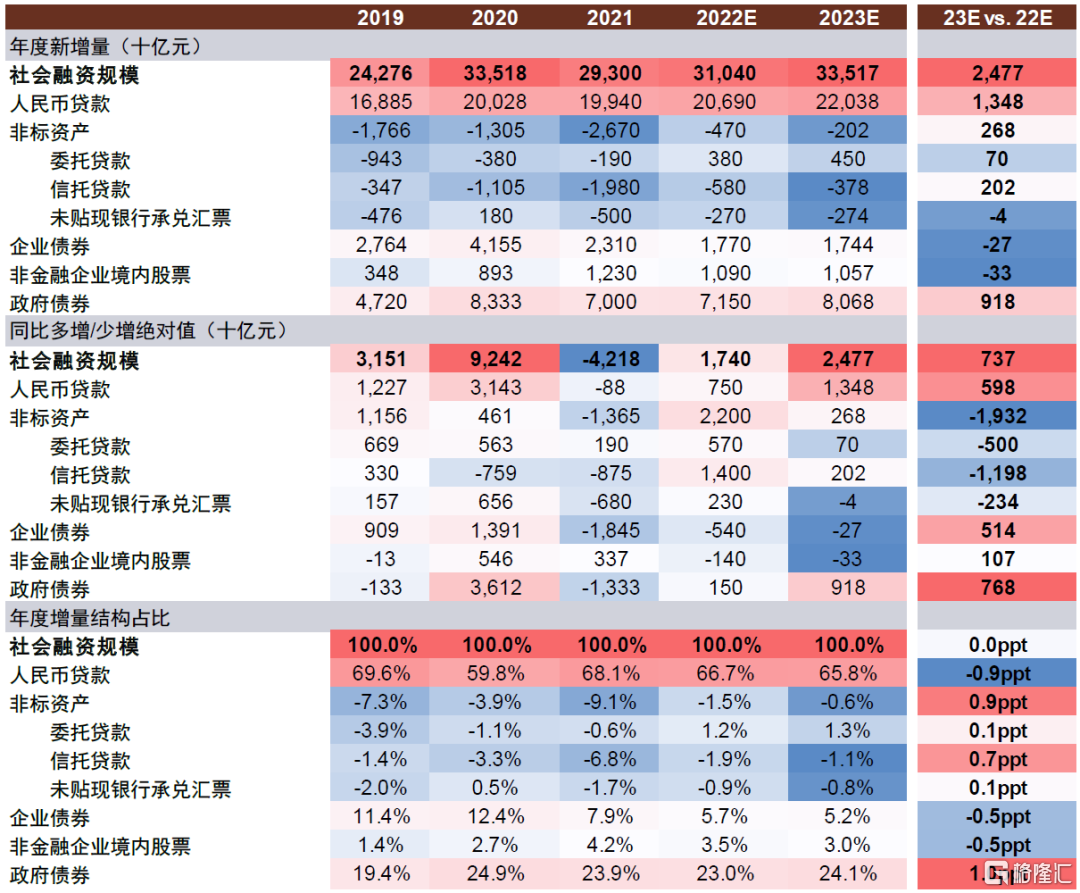

图表5:社会融资规模预测:增量及结构

资料来源:Wind,中金公司研究部

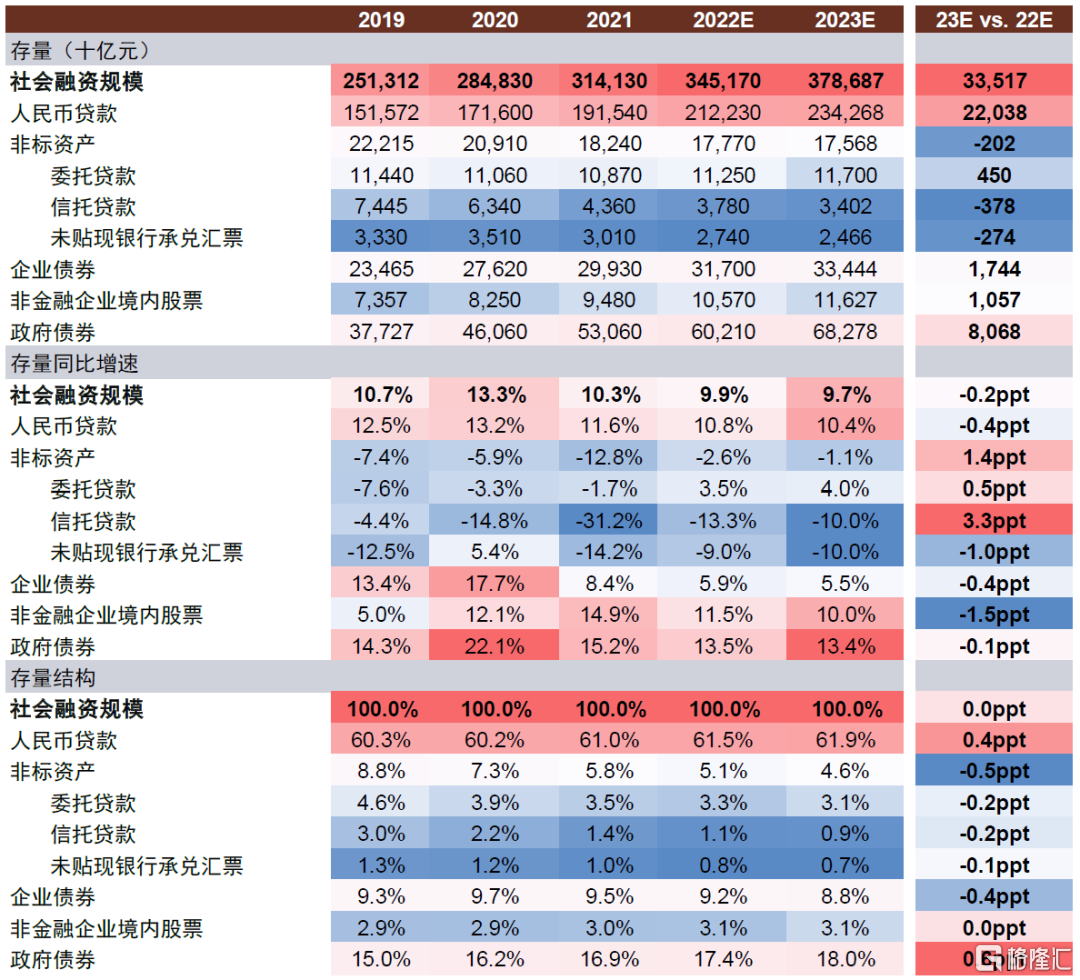

图表6:社会融资规模预测:存量及结构

资料来源:Wind,中金公司研究部

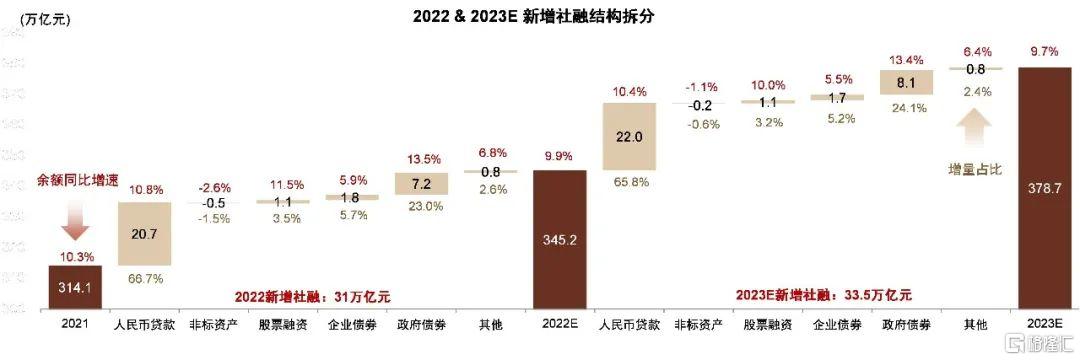

图表7:2022&2023E新增社融结构拆分

资料来源:Wind,中金公司研究部

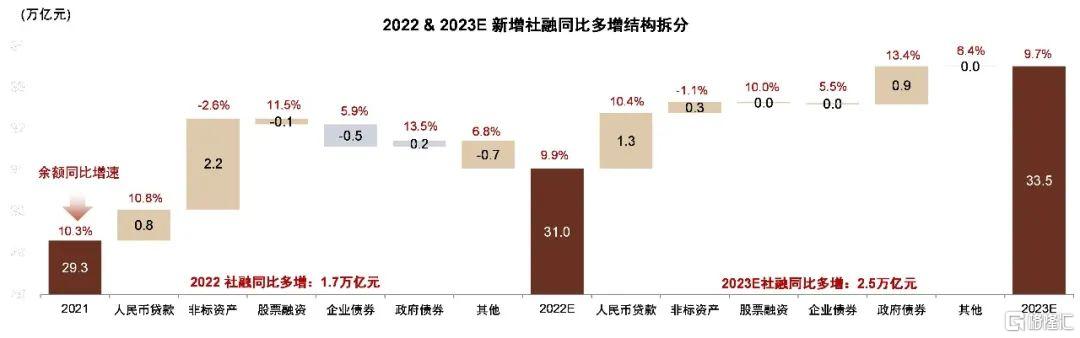

图表8:2022&2023E新增社融同比多增结构拆分

资料来源:Wind,中金公司研究部

图表9:社融贷款和M2存量同比增速

资料来源:Wind,中金公司研究部

图表10:预计2023年居民部门延续去杠杆趋势,政府和企业部门继续加杠杆

资料来源:Wind,中金公司研究部

图表11:预计2023年居民部门负债增速仍然较低

资料来源:Wind,中金公司研究部

图表12:预计2023年居民部门仍是社融增速主要拖累

资料来源:Wind,中金公司研究部

图表13:预计居民中长期贷款增速对全部中长期贷款增速形成拖累,总体信贷需求弱复苏

资料来源:Wind,中金公司研究部