12月19日,浙江天松医疗器械股份有限公司(以下简称“天松医疗”)在北交所上会,保荐人为开源证券。

截至招股说明书签署日,徐天松直接持有公司股份占公司股本总额的74.8559%,为公司的控股股东;徐斌顶直接持有公司股份占公司股本总额的7.4970%;徐斌峰直接持有公司股份占公司股本总额的7.3600%;徐天松与徐斌顶、徐斌峰系父子关系,三人合计持有公司 89.7129%的股份;为天松医疗的共同实际控制人。

上市前股权结构图,招股书

本次申请上市,天松医疗拟募集资金用于产能升级改造项目、研发中心建设项目、营销中心建设项目。

募资使用情况,招股书

招股书显示,本次募集资金投资项目中的产能升级改造项目将新增9600台内窥镜、49280件微创手术器械、52800件一次性手术器械的年产能。在本次募投项目达产后,如果因为下游客户需求不及预期、行业竞争格局或技术路线发生改变、竞争加剧等导致产品单价下行或销量不及预期,可能出现新增产能未能及时消化、募投项目收益不及预期的风险。

同时,公司募集资金投资项目中的产能升级改造项目、研发中心建设项目和营销中心建设项目实施后,两年建设期内天松医疗计划将新增设备购置及安装投入1.08亿元、建安工程投入3257万元,随着折旧摊销及费用支出大量增加,可能存在利润下滑的风险。

1

上市前巨额分红,境外销售存在风险

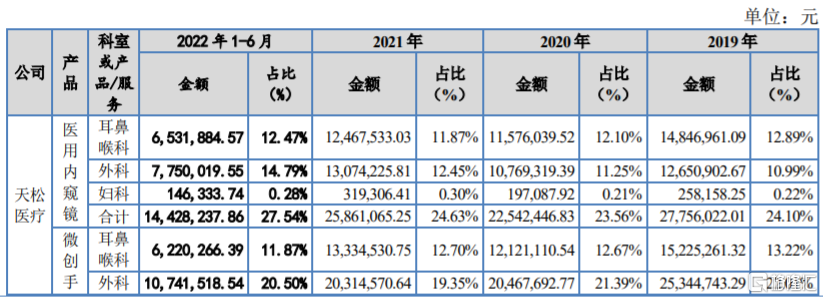

天松医疗专业从事内窥镜微创医疗器械研发、生产、销售和服务,公司主要产品为医用硬式内窥镜、微创手术器械、内窥镜配套设备以及一次性手术器械。产品广泛应用于耳鼻喉 科、腹部外科、泌尿外科、肛肠外科、骨外科、神经外科、胸腔外科、妇科等主要科室的临床诊断和微创治疗。

主要产品的销售收入情况,招股书

招股书显示,报吿期内,天松医疗的营业收入分别约1.15亿元、0.96亿元、1.05亿元、0.52亿元,归母净利润约为4149.62万元、6458.1万元、4081.96万元、2198万元,其中2021年公司增收不增利。

报吿期内,天松医疗归属于母公司股东的非经常性净损益分别为273.77万元、3454.98万元、517.95万元和84.26万元。其中,2020年非经常性损益金额较高,占归母净利润的比例高达53.5%,主要来源于拆迁补偿收益以及政府补助,2019年及2021年主要来源于政府补助。如果未来公司获得的政府补助大幅减少,可能会影响公司业绩。

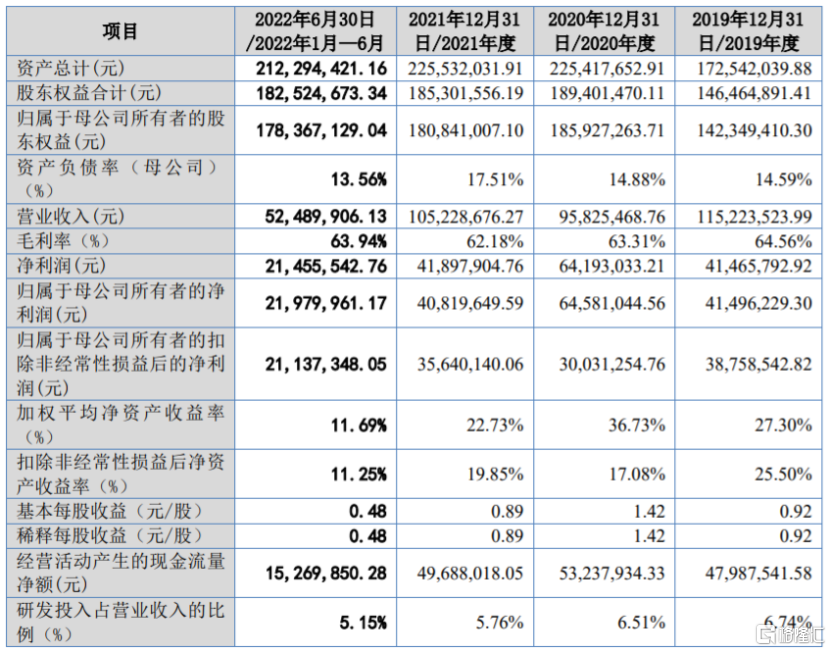

主要财务数据及财务指标,招股书

值得注意的是,尽管业绩增长几乎停滞,公司仍然在上市前进行了多次现金分红。天松医疗的2018年年度权益分派、2019 年半年度权益分派现金分红分别为2970万元和2250万元;公司2020年半年度和年度权益分派现金分红3011.25万元、4562.5万元,累计分红金额已超过2020年公司归母净利润。

公司现金分红情况,第一轮问询的回复

2019-2021年,天松医疗的综合毛利率分别为64.56%、63.31%、62.18%,呈逐年下滑趋势,2022年上半年公司毛利率上升至63.94%。总体而言,公司报吿期内毛利率与可比公司的综合毛利率较为相近。

公司部分产品在欧洲、亚洲、美洲等境外地区销售。报吿期内,母公司出口销售收入分别为1240.98万元、824.32万元、1319.54万元和776.63万元(含母子公司之间的销售,不含境外子公司在境外市场的销售),如果境外市场的贸易政策发生变化,可能会影响公司的境外业务。

天松医疗的欧盟CE证书的有效期截至2022年8月29日,公司已于欧盟CE证书到期后暂停对欧盟的出口业务,并已着手办理欧盟CE认证的延续,但依旧存在无法取得欧盟CE认证的风险。报吿期内,公司在欧洲的营业收入占各年度主营业务收入比例在2%左右。

2

市占率低,研发费用率远低于同行

我国医用内窥镜行业以进口品牌产品为主,德国、日本和美国的企业占据国内大部分市场份额,国产品牌在成像稳定性、清晰性与重复使用次数等方面与进口品牌仍存在较大差距,目前主要集中于中低端市场。

从市占率来看,2021年国产品牌的医用内窥镜国内市场占有率不足四分之一,公司在国内的医用内窥镜市场占有率不足0.5%,市场占有率较低。

内窥镜微创医疗器械行业是一个多学科交叉、知识密集的高新技术产业,具有较高的技术壁垒,未来,如果天松医疗无法在技术创新、产品研发、质量管理、营销渠道等方面持续保持竞争优势,公司的市场份额和经营业绩可能会受影响。

报吿期内,天松医疗的研发费用分别为776.1万元、623.81万元、606.2万元和270.13万元,研发费用率分别为6.74%、6.51%、5.76%、5.15%,公司的研发费用呈逐年下滑趋势,且研发费用率远低于同行可比公司平均值。

研发费用率与可比公司比较情况,招股书

天松医疗的主要产品为硬式内窥镜和微创手术器械,相较于其他医疗器械,硬式内窥镜和微创手术器械应用场景比较单一,并且产品更新迭代速度较慢,无需投入大量研发资源,是其研发费用率低于同行业平均水平的一大原因。同时,公司业务规模较小,其对于研发项目的立项较为谨慎。

报吿期各期末,公司存货账面价值分别为4004.57万元、4116.00 万元、4063.4万元和4017.02万元,占流动资产的比例在23%至37%左右,如果公司产品出现滞销或市场价格下跌,可能存货跌价风险,从而影响公司业绩。

3

结语

我国医用内窥镜行业以进口品牌产品为主,公司市占率较低。作为内窥镜微创医疗器械厂商,近年来,天松医疗业绩增长几乎停滞,公司境外业务也存在一定风险,未来业绩存在不确定性。对天松医疗而言,当务之急还是得加大研发投入,持续技术创新,来提高自身的竞争力。