总结

- Shopify Inc.的黑色星期五销售额创下历史新高。

- 2022 年第三季度的产品采用率依然强劲。

- 电子商务趋势和不断增长的平台规模为商家和投资者带来了巨大的价值。

来源:seeking alpha

电子商务平台Shopify Inc.(纽约证券交易所代码:SHOP)周末报告黑色星期五的销售额创纪录,收入为3.36B美元,同比增长17%。Shopify上个月还公布了稳健的第三季度业绩,Shopify Capital等核心产品不断扩张,这家电子商务公司受益于订阅和Merchant Solutions的持续势头。鉴于Shopify核心业务的势头和商家不断增长的平台价值,我仍然认为Shopify是投资者可获得的最佳电子商务股票之一!

强劲的 2022 年第三季度业绩

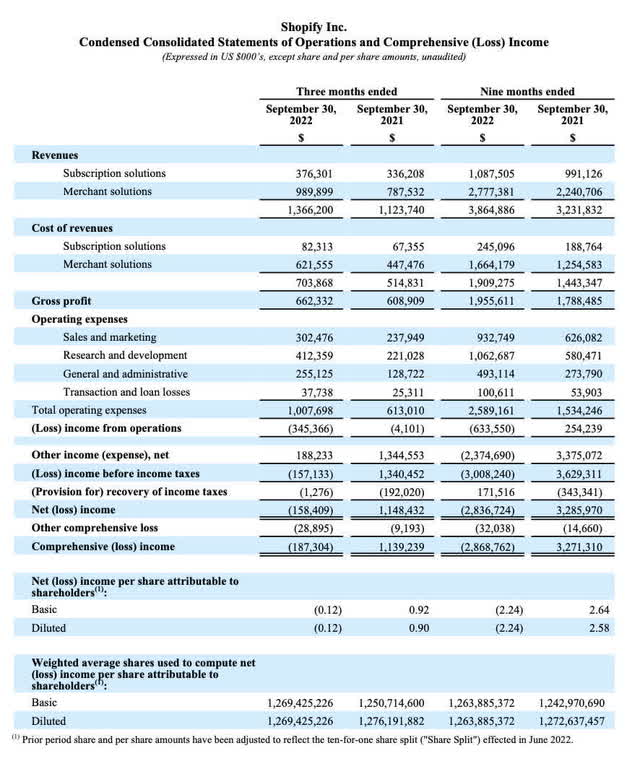

Shopify报告第三季度收入为1.37B美元,收入同比增长22%。订阅收入,包括销售Shopify月度订阅计划的收入,总计376.3M美元,同比增长12%。然而,真正的动力是Merchant Solutions,其收入以两倍多的速度飙升,同比增长26%,达到989.90万美元。Merchant Solutions势头勇猛,因为通过Shopify的在线商店销售商品的商家正在迅速采用Shopify Capital,Shopify Shipping或Shopify Pay Installments等服务,这些都是补充公司订阅计划的服务。

在第三季度,Shopify的毛利润同比增长9%至662.3M美元,但这家电子商务公司继续亏损158.4M美元,或每股0.12美元。

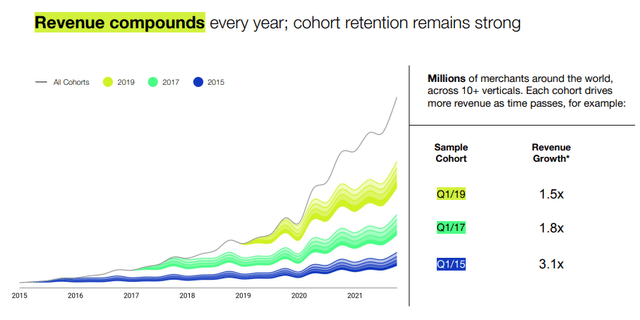

Shopify成功的关键在于该公司正在深入挖掘电子商务价值链。为消费者提供月度订阅计划只是与商家建立成功合作伙伴关系的第一步。Shopify的真正增值在于提供产品和服务,帮助成功的商家长期发展业务。示例包括 Shopify 的支付处理服务或提供增长资本。通过这样做, Shopify 将自己附加到其商家的成长和成功中。

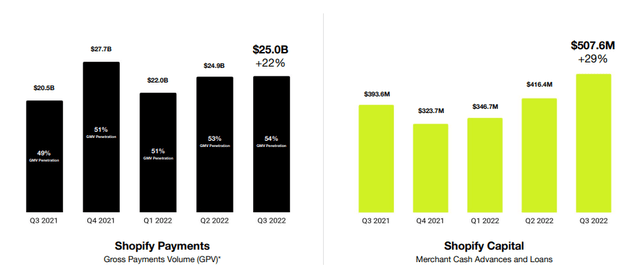

一个很好的例子是Shopify Capital,它看到Shopify的商家群对产品进行了创纪录的吸收。在 2022 年第三季度,Shopify Capital 为商家提供了创纪录的 $5.076M 资本,同比增长 29%。自 2016 财年成立以来,Shopify 已向其商家提供了 $4.3B 的资金(截至 2022 年 9 月 30 日)。

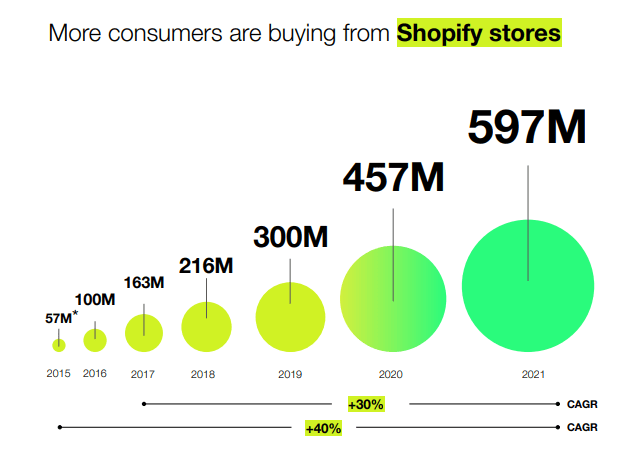

Shopify不断增长的平台规模和不断增加的产品密度不仅导致其商家基础的持续增长,而且还导致从Shopify商店购买的购物者数量创纪录。Shopify商店的数量以及Shopify商店的买家数量在大流行期间爆炸式增长,尽管增长正在放缓,但Shopify在未来几年具有非常有吸引力的增长前景,因为它构建了其平台并添加了新功能。我对2.1B美元收购Deliverr特别乐观,这为Shopify的商家增加了履行能力。

没有其他电子商务公司 除了 Shopify 为商家提供发展在线业务的工具数量。由于核心产品的采用,随着时间的推移,商家群组在 Shopify 的产品和服务上花费的钱要多得多,这有助于提高商家货币化和长期收入增长。

Shopify的估值

Shopify 由于经济不确定性和大流行后零售业放缓,尚未提交 2022 财年的具体收入指引。Shopify 预计将在 2022 财年产生 $5.5B 的收入,在 2023 财年产生 $6.7B 的收入,这意味着收入增长率分别为 19% 和 22%。

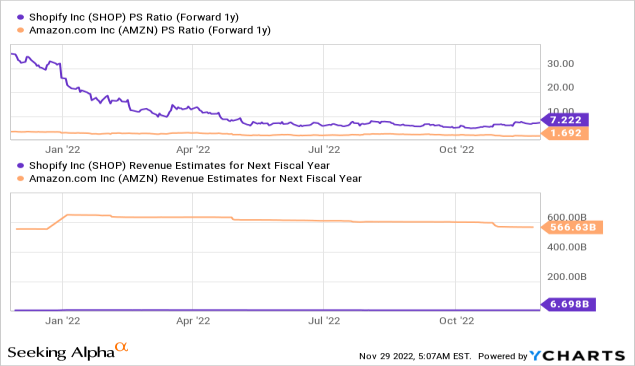

根据收入,Shopify目前的市盈率为7.2倍,竞争对手电子商务公司亚马逊(AMZN)的交易市盈率要低得多,为1.7倍,但这可能是因为Shopify面临着比亚马逊更强的近期增长前景。

例如,亚马逊的营收预计明年仅增长11%,这意味着Shopify预计在2023财年的收入增长速度将是亚马逊的两倍。另一方面,Shopify没有盈利,而亚马逊至少产生了一些基线水平的盈利能力。

Shopify 的风险

在我看来,Shopify最大的商业风险是公司营收增长放缓。具体来说,订阅计划购买量的下降以及Shopify Capital等核心产品的采用率减弱是Shopify的风险,部分原因是电子商务平台尚未盈利。我还看到了未来通胀的风险,特别是如果它被证明是粘性的,这可能会拖累消费者支出并影响 Shopify 在 2023 财年的平台增长前景。

结语

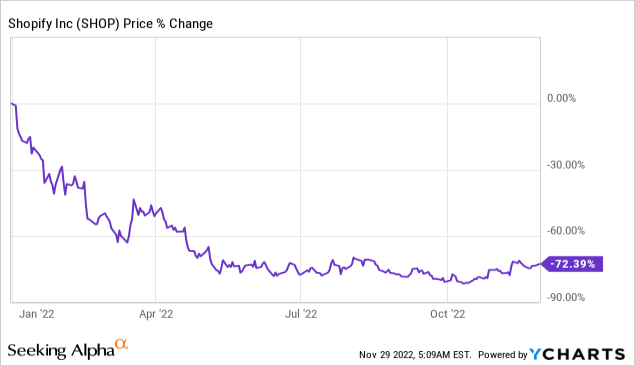

尽管 2022 年大幅回撤了约 72%,但我喜欢 Shopify 扩展到新业务,这些业务为商家基础提供新产品和服务,例如 Shopify 分期付款、履行服务和临时提供增长资本。虽然市场目前对Shopify的评价并不高,但我相信Shopify广泛的生态系统和规模使该公司在电子商务行业具有独特的优势。虽然Shopify的股票从收入来看并不便宜,但我相信电子商务市场的增长机会证明了这一估值因素的合理性!