总结

- 拼多多是一个创新的社交商务平台,允许客户以折扣价批量购买产品。

- 该公司在 2022 年第三季度报告了强劲增长,因为它超过了收入和盈利预期。

- 在撰写本文时,该股票的内在价值和相对于历史倍数被低估。

作者:Ben Alaimo 对冲基金高级投资分析师。

AsiaVision/E+ via Getty Images

拼多多(纳斯达克股票代码:PDD)是一家创新技术公司,开创了基于社交团队的购物概念(我将在后面详细解释)。该公司最近报告了 2022 年第三季度强劲的财务状况,因为它超过了收入和盈利增长预期。该公司还准备继续受益于中国不断壮大的中产阶级。因此,在这篇文章中,我将分解它的财务状况和估值。让我们深入了解。

创新的商业模式

PDD控股由两大主营业务组成:社交电商平台拼多多和Temu,一个面向北美客户的电子商务市场。

拼多多首创“团队采购”方式,让客户组成“团队”,以大幅折扣直接从供应商处采购商品。它的营销标语完美地总结了这一点“在一起,更多的节省,更多的乐趣”。作为西方消费者,我很惊讶地看到像Meta(META)或亚马逊(AMZN)这样的公司并没有试图复制这一创新功能。“社交商务”模式的美妙之处在于,它还带来了低成本的用户获取,因为现有客户会告诉他们的朋友注册,因为双方都有激励措施。

该公司在其生态系统中拥有超过 9 亿客户和 1600 万家企业。该公司还建立了一个庞大的物流和履行网络,可以作为介入竞争对手的障碍。

第三季度财务

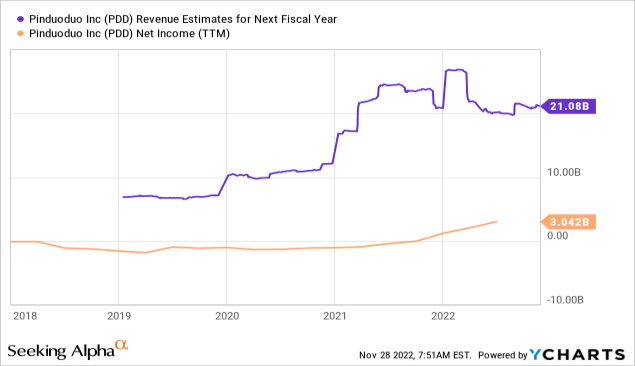

拼多多报告了2022年第三季度稳健的财务业绩。收入为49.9亿美元(约合人民币355亿元),同比增长65%。这一收入主要是由于公司在线营销服务收入的增长,占总收入的~80%,同比增长58%,达到39.96亿美元。交易服务收入也强劲增长至9870亿美元,同比增长102%。然而,商品销售额同比下降31%至790万美元,令人瞠目结舌。

由于履行成本和支付处理费增加,该公司的收入成本确实增长了13%,达到10亿美元。

运营费用为24.8亿美元(177亿元人民币),同比增长38%,令人瞠目结舌。好消息是费用的增长主要是由销售和营销费用推动的。S&M费用为19.8亿美元,同比增长40%,这主要是由于广告活动的增加。总的来说,我不认为这是一个主要问题,假设公司正在以长期盈利的方式获得客户和创造销售。

一般和行政费用扩大到1.274亿美元,同比增长171%。同样,好消息是这主要是由于员工成本较高,从长远来看,这不一定是一件坏事,因为向员工支付高薪比不断向招聘公司支付费用要好。

研发费用为3.793亿美元,同比快速增长11%。这是由于公司雇用了更有经验的研发人员,员工人数增加。从长远来看,将大量利润投入研发的公司往往会产生更大的股东回报,因此我认为这笔费用也不可怕。

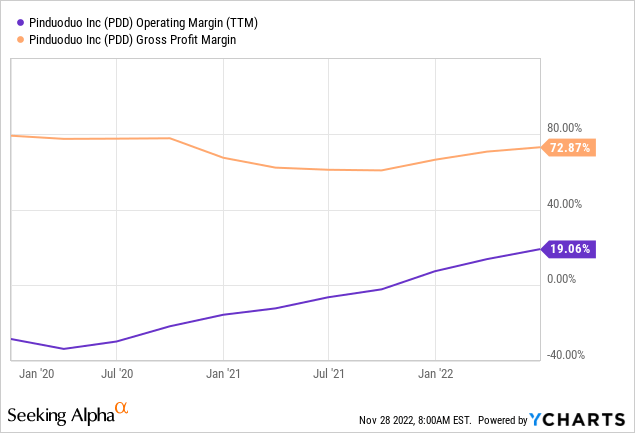

该公司报告的营业利润为15亿美元,同比增长388%。在非GAAP基础上,营业收入同比小幅增长277%,达到17亿美元。

PDD还报告了16亿美元的稳健净现金流(1165.2万元人民币),同比增长33.4%。拼多多拥有稳健的资产负债表,现金、现金等价物和194亿美元的短期投资。该公司拥有~16亿美元的可转换债券长期债务,这是可控的。

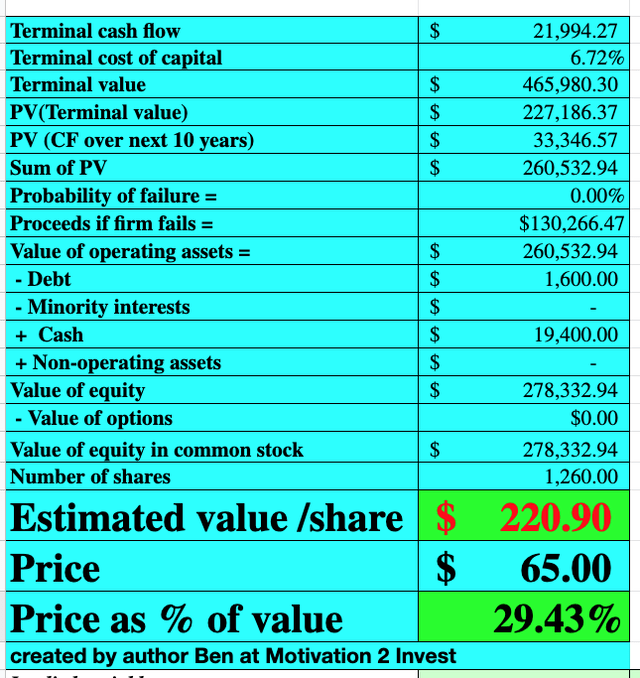

高级估值

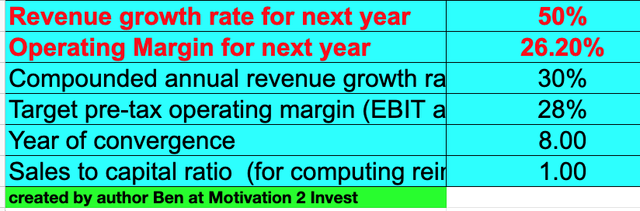

为了对拼多多进行估值,我将最新的财务数据插入到我的高级估值模型中,该模型使用贴现现金流法进行估值。我预测明年的收入增长50%,未来2到5年增长30%。这比之前的65%的增长率要慢,在我看来是相当保守的。

拼多多股票估值

为了提高估值的准确性,我将研发费用资本化,从而提高了净收入。此外,我预测,随着供应链通胀压力的缓解,其营业利润率将在未来8年内提高到28%。

拼多多股票估值

考虑到这些因素,我得到每股221美元的公允价值,在撰写本文时,该股票的交易价格为每股65美元,因此被低估了70%。这在投资时提供了显着的安全边际。

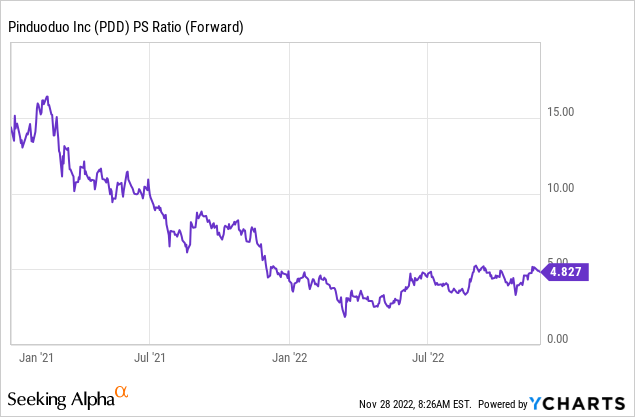

作为额外的数据点,拼多多的交易价格与销售比率= 5,比其5年平均水平便宜54%。

结语

拼多多是一家了不起的公司,也是社交商务领域的真正先驱。该公司最近公布了巨大的财务业绩,股票被低估了。结合中国股市风险,并以多元化组合来优化您的投资。