总结

- 谷歌正在利用其深厚的人工智能专业知识将YouTube Shorts和Google Lens货币化。

- 它维持着堡垒式的资产负债表,并拥有与美国政府相当的信用评级。

- 相对于历史估值,该股票的交易价格便宜,为投资者提供了潜在的强劲回报。

在过去的一年里,大型科技股已经失去了投资者的青睐。然而,随着技术每天继续塑造数百万人的生活,这些股票的长期前景看起来很光明。来源:seeking alpha

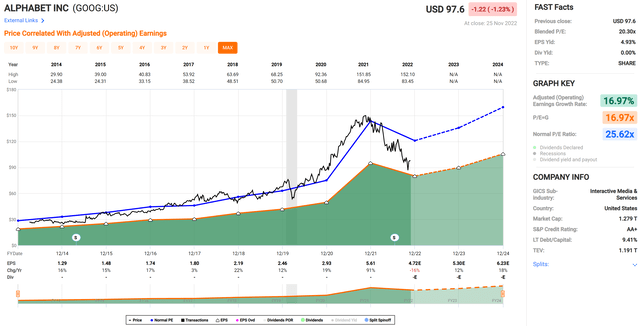

这让我想到了科技行业巨头(纳斯达克股票代码:GOOG)(纳斯达克股票代码:GOOGL),如下图所示,其交易价格远低于52周高点152美元。在本文中,我强调了为什么悲观情绪可能被夸大了,以及为什么现在可能是购买股票的好时机,所以让我们开始吧。

强劲的基本面

谷歌可能不再像以前那样是超增长股票,但这没关系。在过去的20年中,该公司建立了令人印象深刻的产品组合,在用户中享有令人难以置信的忠诚度。其标志性的搜索引擎是许多人信任谷歌来满足他们最重要的计算机需求的原因。通过Gmail,Android,YouTube和Google Maps等其他产品,该公司维护着世界各地广泛使用的各种服务。

此外,其云部门继续表现出两位数的收入增长,目前占整个云市场的8%,落后于微软(MSFT)Azure的21%和亚马逊(AMZN)AWS的33%。

与此同时,谷歌第三季度的总收入同比增长6%。虽然从表面上看,这似乎不太令人印象深刻,但值得注意的是,谷歌拥有非常强大的国际影响力,容易受到货币风险的影响,特别是考虑到今年美元的强劲上涨。排除汇率影响,谷歌的收入同比增长更令人印象深刻,为11%。

这是由搜索收入的亮点推动的,前者同比增长4%,云收入同比增长38%,但被YouTube和网络广告收入分别下降1.9%和1.6%所抵消。

YouTube短片和DeepMind AI

除了其产品套件外,谷歌还在人工智能领域取得了一些令人印象深刻的举措。近年来,其DeepMind部门取得了几个令人难以置信的里程碑,现在是全球领先的人工智能公司之一。这一点,再加上云计算和自动驾驶汽车等其他领域的进步,使谷歌处于其他公司无法比拟的独特优势。

虽然YouTube的收入下降令人失望,但考虑到YouTube短视频现在已经达到150万月活跃用户,我看到了长期潜力,这有助于减轻人们对TikTok将对业务构成重大风险的担忧。此外,谷歌正在利用其深厚的人工智能专业知识将YouTube Shorts和Google Lens货币化,正如管理层在最近的电话会议上指出的那样:

在我们的搜索活动中,我们分享了我们如何利用人工智能的进步来提供更自然、更直观的搜索体验。这些进步将很快有助于在你完成打字之前显示你可能觉得有用的东西。我们还使视觉搜索比以往任何时候都更加自然。

人们现在使用Google Lens每月仅使用照片或图像即可回答超过80亿个问题。现在,我们正在增强我们的视觉搜索功能,以帮助人们在附近的商家中找到他们正在寻找的东西。

资产负债表和估值

与此同时,谷歌维持着AA+级的资产负债表,与美国政府的资产负债表相当。这得益于资产负债表上惊人的1160亿美元现金和短期投资,而长期债务仅为129亿美元。

相对于历史估值,谷歌的交易也很便宜。以目前97.60美元的价格计算,谷歌的远期市盈率仅为2046,远低于其正常市盈率25.6,如下所示。分析师还估计,未来两年每股收益每年将增长9-12%。晨星的公允价值估计为160美元,分析师一致给予强烈买入评级,平均目标价为126美元。

考虑到堡垒资产负债表、宽护城河商业模式和远期每股收益增长预期,我预计GOOG将以25倍范围内的远期市盈率进行交易,这意味着目标价为120美元。因此,我认为谷歌在当前价格下是一个强大的,比我相对更保守的价格估计有20%+的折扣。

投资者要点

谷歌广泛的技术产品,包括其快速增长的云部门,加上其堡垒资产负债表,广泛的影响力和相对便宜的估值,使其成为目前有吸引力的投资。虽然其YouTube广告业务的收入略有下降,但我相信最近推出的YouTube Shorts带来了很大的希望,谷歌正在利用其跨平台的人工智能专业知识。因此,增长和价值投资者可能会很好地认真审视谷歌目前的水平。