在AI算力与数据中心建设持续推进的背景下,存储产业链景气度再度得到验证。希捷科技(STX.US)最新披露的季度财报显著超出市场预期,带动股价在盘后及夜盘交易中延续强势:美东时间1月27日,股价夜盘最新报 371.76美元,较前一交易日收盘价 358.29美元 上涨 3.76%,盘中一度冲高至 383.88美元、刷新阶段高位。

(图源:uSMART HK app)

财报全面超预期,盈利能力显著抬升

财报显示,希捷2026财年第二财季实现营收 28.25亿美元,同比增长 21.5%。相较营收增速,更受市场关注的是盈利能力的明显改善。

在非GAAP口径下,公司毛利率升至 42.2%,营业利润率提升至 31.9%,双双刷新历史高位区间;非GAAP每股收益达到 3.11美元,较去年同期大幅提升,也明显高于市场此前的预期水平。

从现金流角度看,希捷本季度经营质量同步改善,经营性现金流和自由现金流均保持在较高水平,为后续资本配置和股东回报提供了支撑。

|

项目 |

2026财年Q2 |

同比变化 / 对比 |

|

营收 |

28.25亿美元 |

同比增长21.5% |

|

非GAAP毛利率 |

42.2% |

去年同期35.5%,创历史新高 |

|

非GAAP营业利润率 |

31.9% |

去年同期23.1%,创历史新高 |

|

非GAAP每股收益(EPS) |

3.11美元 |

去年同期2.03美元 |

|

经营性现金流 |

7.23亿美元 |

现金流显著改善 |

|

自由现金流 |

6.07亿美元 |

维持高位 |

|

Q3营收指引 |

约29亿美元 (±1亿美元) |

高于市场预期 |

|

Q3非GAAP EPS指引 |

约3.40美元 (±0.20美元) |

高于市场预期 |

(数据来源:希捷科技2026财年Q2财报)

Q3指引高于预期,需求韧性持续释放

除已公布的季度业绩外,希捷给出的下一季度指引同样成为推动股价走强的重要因素。公司预计第三财季营收约 29亿美元,调整后每股收益约 3.40美元,无论是营收还是盈利指引,均高于分析师此前的普遍预期。

管理层在财报沟通中表示,当前数据中心客户对大容量存储的需求保持稳定,AI应用的快速扩展正在持续放大数据生成规模,使得存储在AI基础设施中的重要性不断提升。这一趋势为公司订单和出货节奏提供了更高的可见性。

技术路线与产品结构支撑长期逻辑

市场分析认为,希捷本轮业绩改善并非单纯依赖行业周期反弹,而是与产品结构升级密切相关。随着高面密度存储产品逐步放量,公司在单位成本控制和整体毛利水平上的优势持续体现。

在AI训练、推理以及企业级数据留存等场景下,兼顾容量、成本与可靠性的存储方案正成为数据中心的关键配置之一。随着数据规模向EB级迈进,存储需求的“刚性属性”正在被重新定价。

板块联动走强,存储赛道获资金再关注

受希捷财报与指引提振,美股存储板块整体表现活跃。盘后交易中,多家存储及相关半导体公司股价同步走强,市场对AI基础设施产业链的关注正从算力芯片逐步向存储环节延伸。在经历前期大幅上涨后,希捷股价在财报后仍能维持高位运行,反映出资金对其盈利持续性及行业地位的信心。随着AI应用持续落地,存储需求的长期增长逻辑正在得到进一步验证。

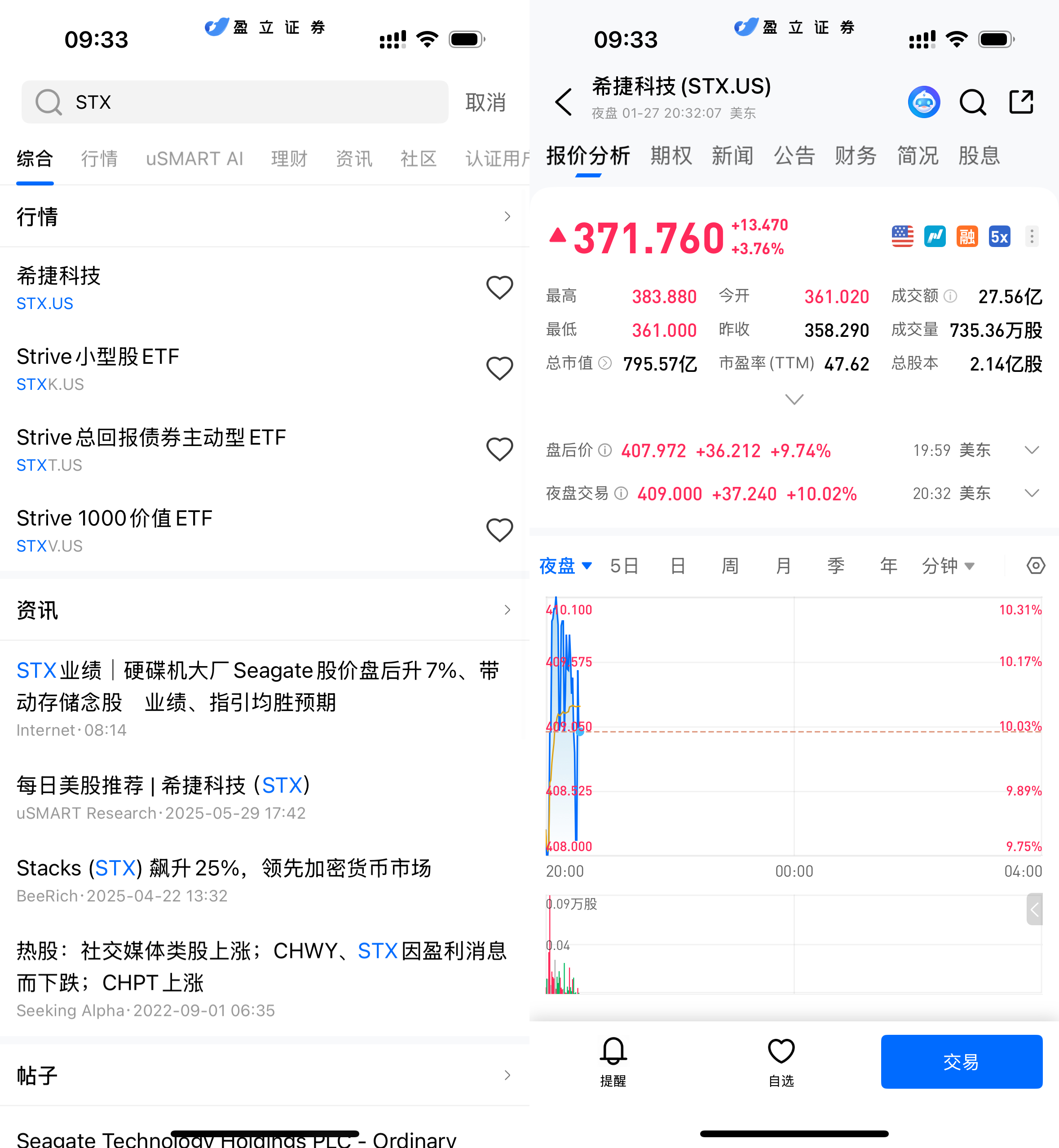

如何在 uSMART 上购买希捷

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(STX.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)