本文来自格隆汇专栏:中金研究,作者: 中金大宗商品团队

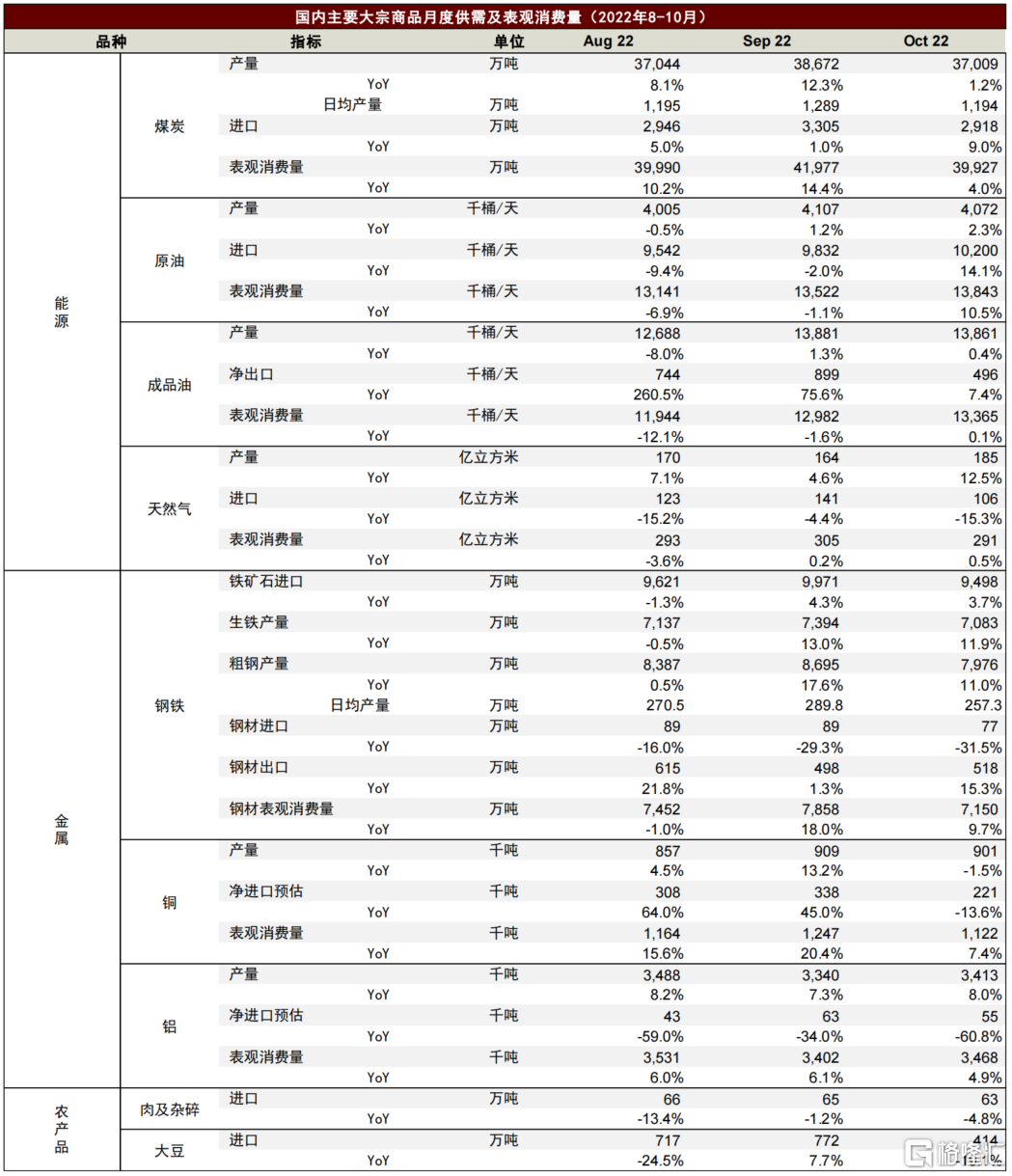

图表:国内主要大宗商品月度供需及表观消费量

资料来源:中国海关,国家统计局,SMM,SHMET,中金公司研究部

图表:国内需求端主要宏观指标

资料来源:国家统计局,中金公司研究部

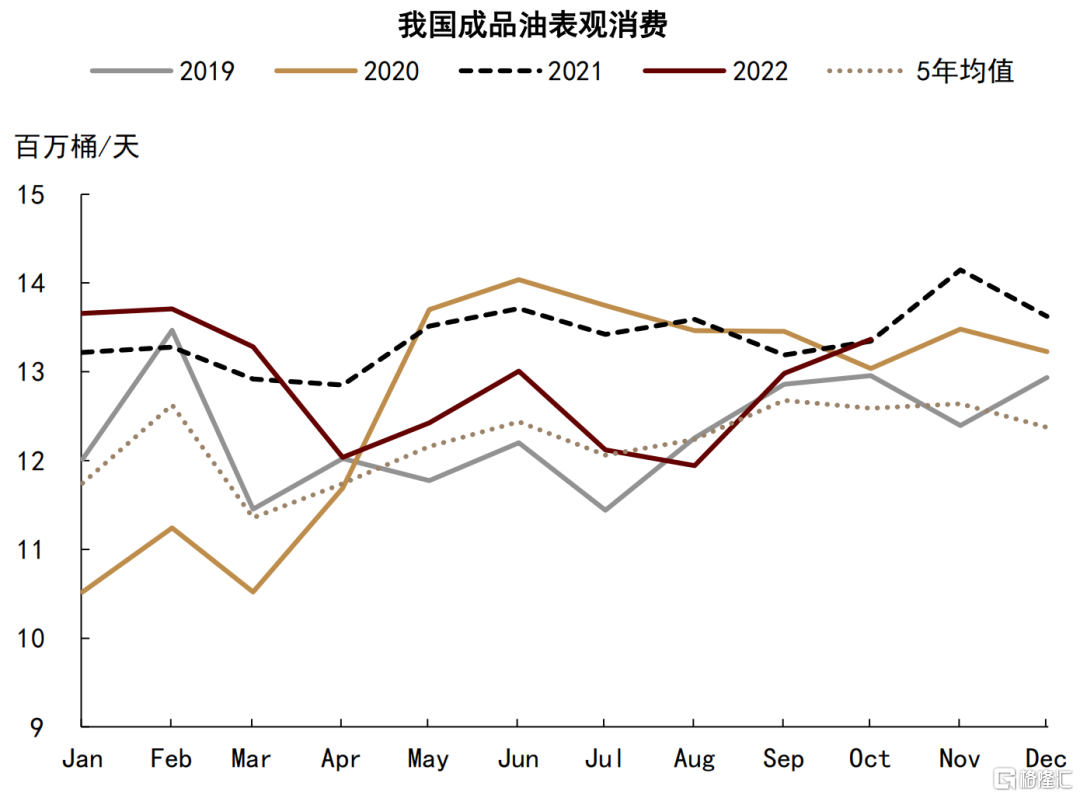

能源:油品表观消费同比回正

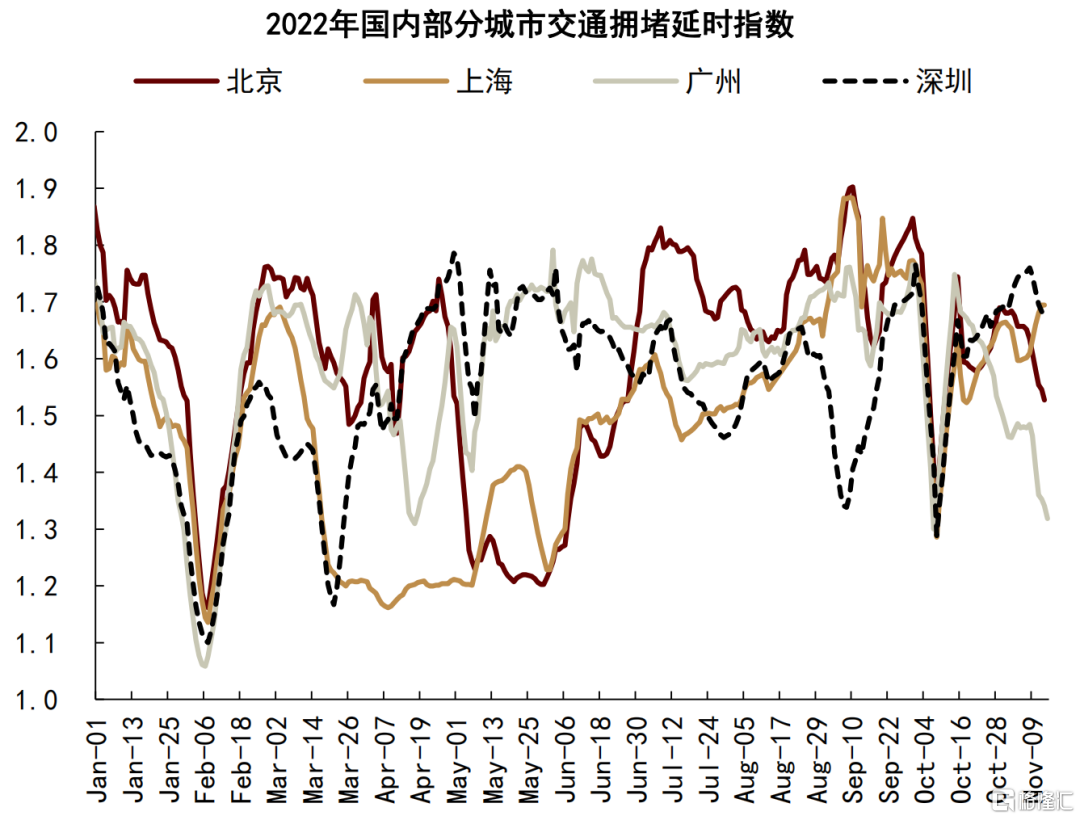

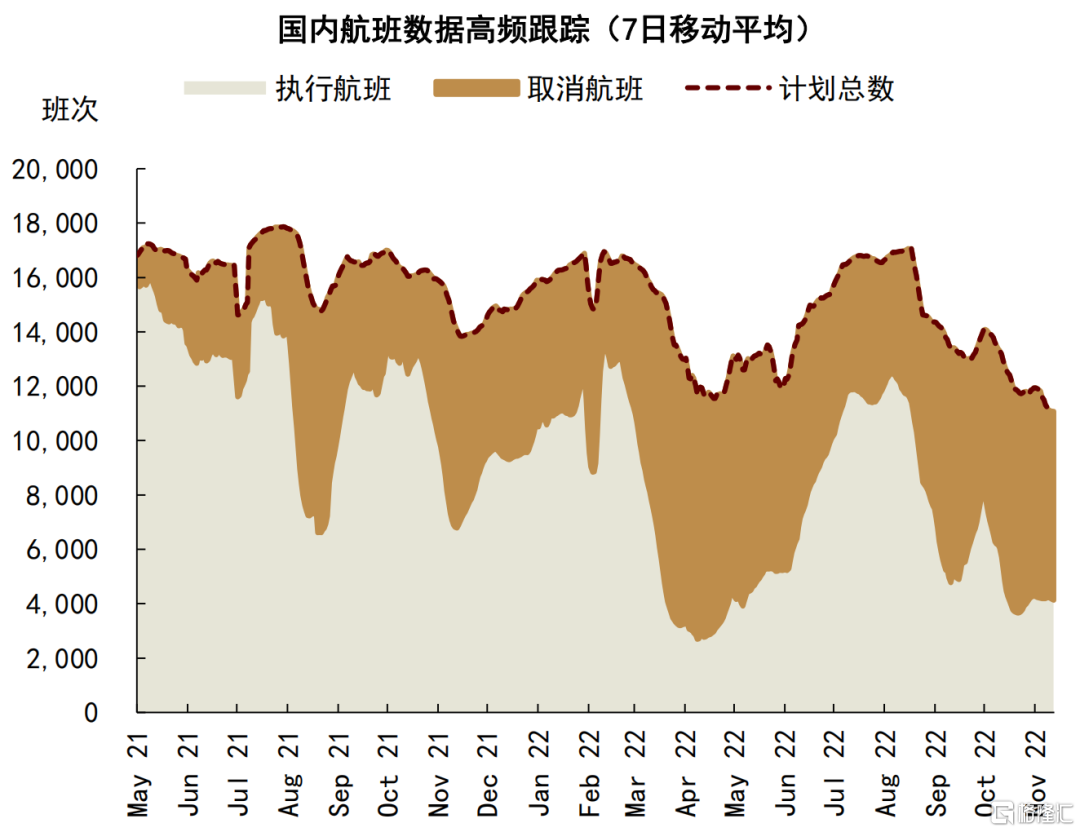

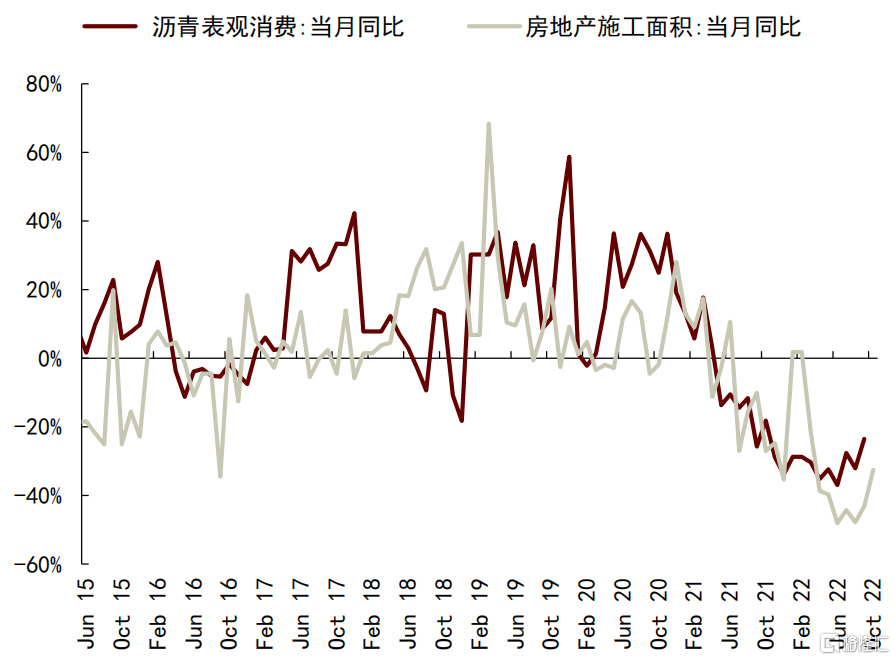

受益于市内交通恢复和工业生产复苏,2022年10月我国成品油表观消费量录得1337万桶/天,环比增加38万桶/天,同比提升0.1%,是2022年4月同比增速跌入负区间后的首次转正,略超我们预期。我们看到9月国内油品需求便已出现明显的回暖迹象,同比降幅从7-8月的-11%收窄至-1.6%,从滞后公布的各类油品消费来看,柴油、汽油为需求环比修复的核心支撑,9月我国汽油表观消费量环比增加19万桶/天、同比降幅收窄至-6%,柴油表观消费量环比增加73万桶/天、同比增加27%,沥青需求也受益于房地产施工企稳而有所改善,相较之下,煤油需求依然表现不佳。基于10月以来的行业数据,我们认为近期油品需求回暖除了季节性回升,市内交通出行修复或仍提供一定支撑,国内主要城市的交通拥堵情况在10月期间基本正常,10月工业增加值同比增速也保持在5%左右的较高水平,或也将提振工业用油的需求。航空煤油消费或仍受制于国内航班出行的低迷状态,10月我国航班执行数量环比回落22%,较去年同期下降62%。

图表:国内成品油表观消费量

资料来源:海关总署,国家统计局,中金公司研究部

图表:国内主要城市市内交通拥堵情况

资料来源:Wind,中金公司研究部

近期防疫优化20条和楼市托举16条对市场预期形成一定提振,交通出行和工业生产需求或有望继续回暖,我们看到上周五国际油价也在消息面的支撑下录得回升。往前看,我们预期国内成品油消费将继续修复,而相关政策的提振效果或仍有待观察,11月初以来城市交通出行数据又出现一定下降,需求的进一步超季节性提升或来自于沥青和航空煤油侧的缺口修复。于全球视角而言,在度过疫情后需求恢复的相似路径后,2023年全球石油需求或将重回内生增长的驱动状态,而在海外经济逆风延续之际,我们预期国内油品需求或将成为重要的支撑项,全球需求增长呈现驱动东移的特征。煤炭方面,10月火力发电量同比增长了3.2%,较9月的6.1%下滑了2.9个百分点,火力发电量在总发电量中的占比有所下滑,核能、风力等出力则有所增加。但10月电厂的补库力度有所加大,对需求形成一定支撑。

图表:国内航班数据高频跟踪

资料来源:Wind,中金公司研究部

图表:我国沥青表观消费和房地产施工面积

资料来源:海关总署,国家统计局,中金公司研究部

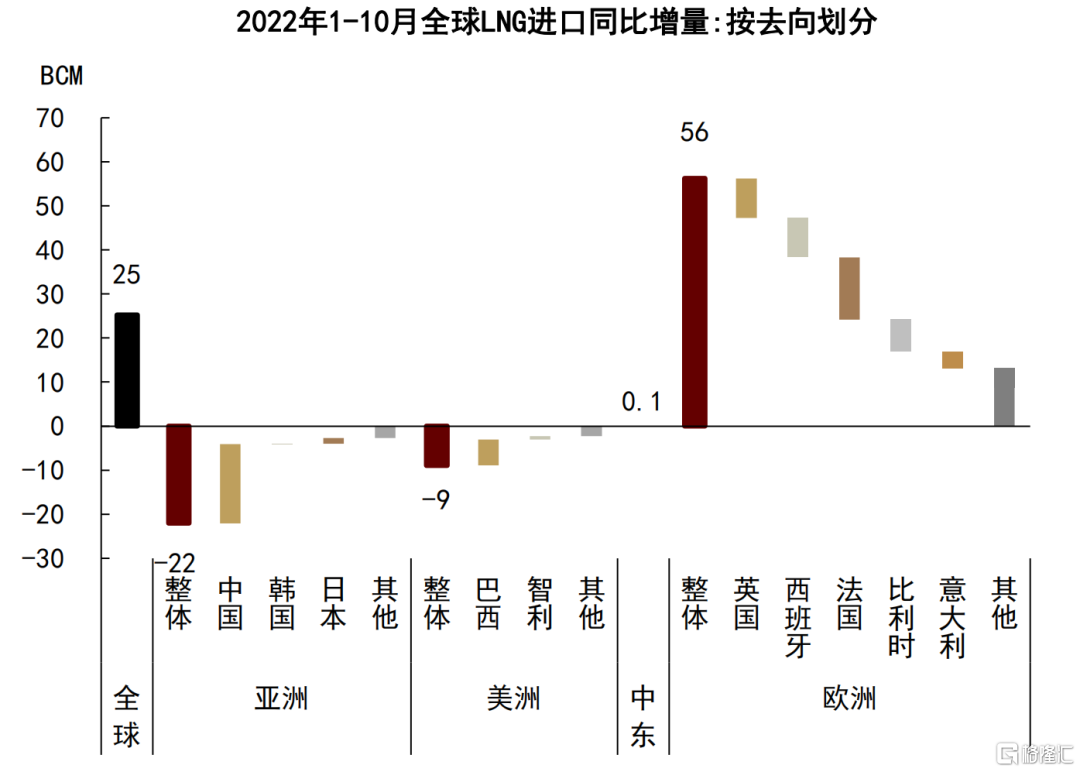

供应方面,原油产量及进口均稳步增长,2022年10月我国原油产量407万桶/天、同比提升2%,净进口1020万桶/天、同比提升14%。天然气进口仍处于同比收缩区间,10月净进口天然气106亿立方米、同比减少15%。2022年以来我国天然气进口持续处于同比收缩区间,在欧洲加量进口LNG的同时,以中国为代表的亚洲国家LNG进口表现疲弱。据路透船期数据,2022年1-10月亚洲LNG进口同比减少220亿立方米左右,除了现货市场货源流向欧洲所带来的供给减量,局部疫情反复、天气相对温和,以及进口成本压力加大也使得亚洲国家天然气需求呈现增长疲软的迹象。2022年1-10月,我国天然气表观消费量同比下滑3.5%左右,叠加自有产量稳步上升和进口成本压力加重,1-10月我国LNG进口量较去年同期减少180亿立方米左右,同比下滑16%,成为亚洲LNG进口减量的主要来源。国内产出稳步增长为我国天然气供应提供支撑,2022年1-10月我国天然气产量同比增加2.6%,10月产量达到185亿立方米、同比提升12.5%。

图表:全球LNG进口同比变化

资料来源:汤森路透,中金公司研究部

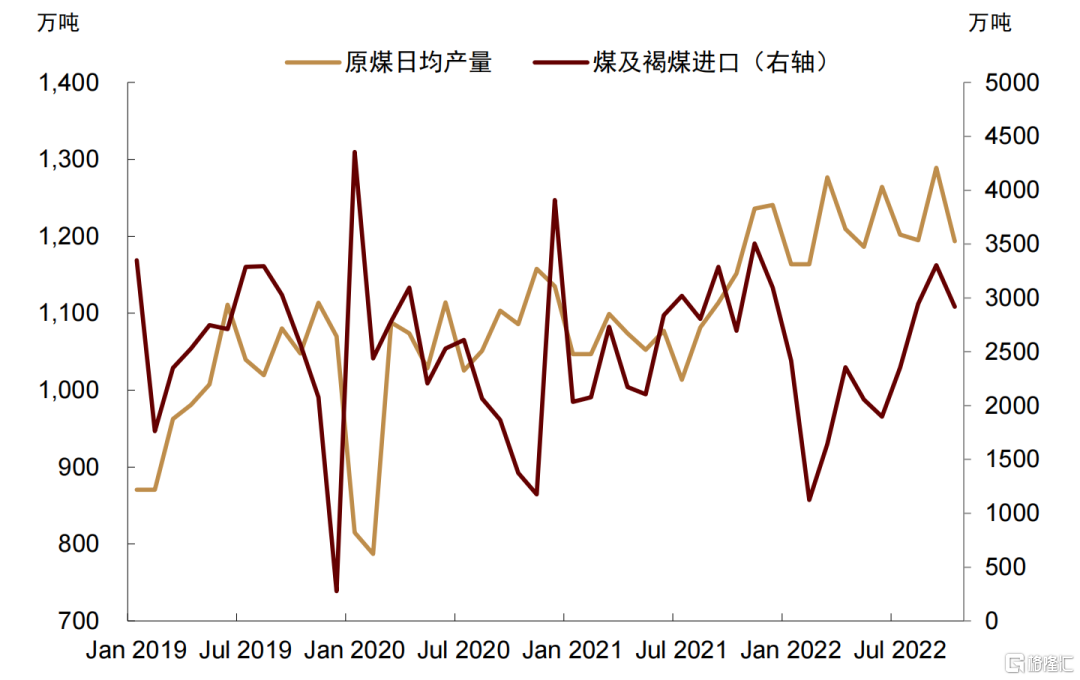

煤炭方面,10月原煤产量3.7亿吨,同比增长1.2%,日均原煤产量1194万吨,较上月1289万吨有一定回落。主因在于10月安监压力增加,以及内蒙、陕西等地疫情对产量的扰动。进口方面,10月煤及褐煤进口2918万吨,较前月环比下滑11.7%,但同比增长8.3%。

图表:国内原煤产量和进口

资料来源:国家统计局,海关总署,中金公司研究部

黑色金属:需求小幅改善,但利润压制供给

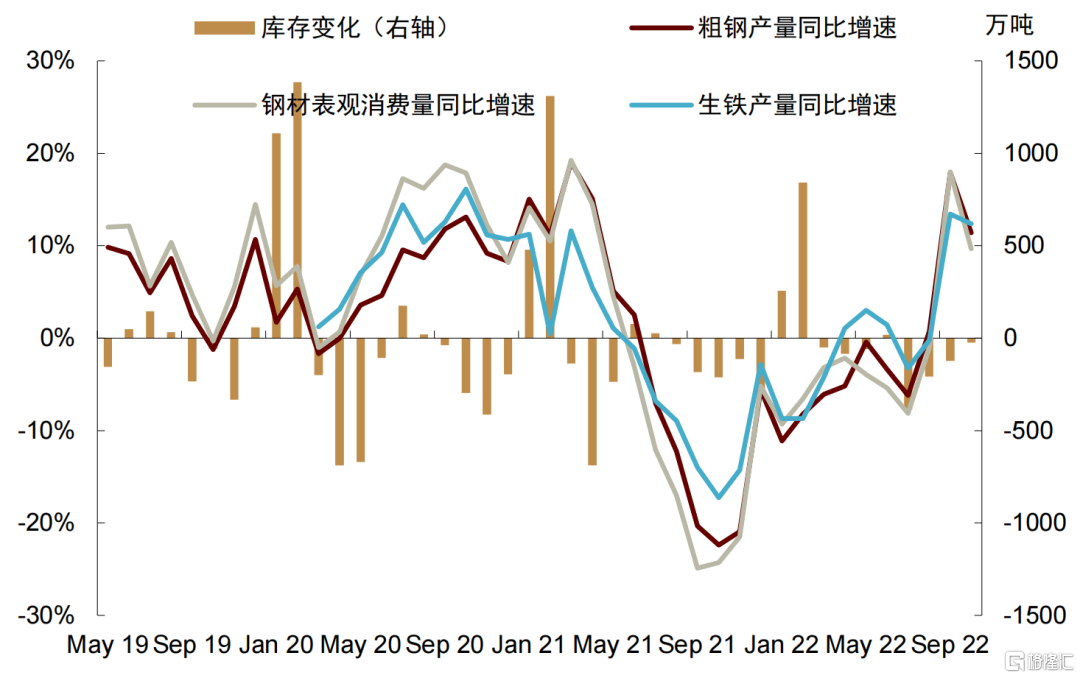

生产方面,2022年10月粗钢产量7976万吨,同比增长11.0%,较9月降低6.6个百分点。日均粗钢产量约257.3万吨,较9月份的290万吨环比下降约11.2%。今年1-10月粗钢产量8.6亿吨,同比下降2.2%,年化产量10.33亿吨。10月生铁产量7083万吨,同比增长11.9%,增速较9月下降1.1个百分点,日均生铁产量228.5万吨,环比下降7.3%。今年1-10月生铁产量7.27亿吨,同比下滑1.2%。

进出口方面,10月钢材出口518.4万吨,同比增长15.3%,增速较上月上升14个百分点,环比增长约4%。10月钢材进口77.2万吨,同比下滑31.5%,环比下降13.4%。我们测算的10月钢材表观消费量同比增长约9.7%,增速较9月下滑8.3个百分点。原材料方面,10月铁矿石进口9497.5万吨,同比增长3.7%,环比下滑4.7%。10月焦炭产量录得3883万吨,同比增长6.9%,环比下滑2.1%。

图表:粗钢、生铁产量与消费量同比增速

资料来源:国家统计局,海关总署,中金公司研究部

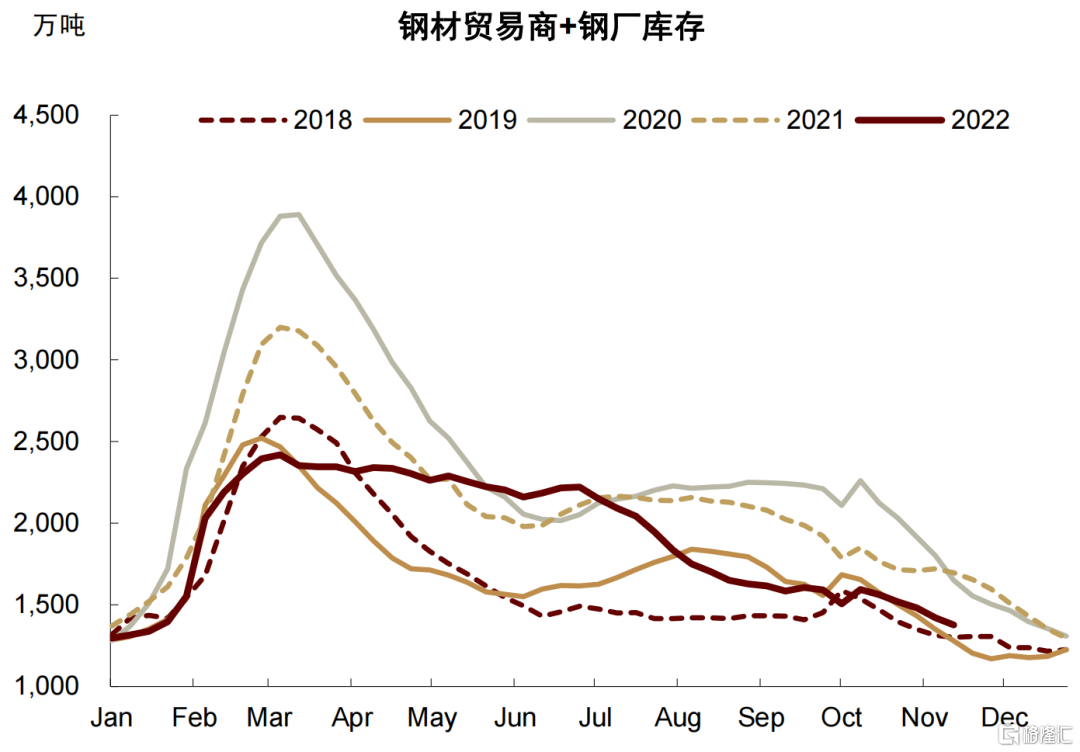

图表:钢材库存

资料来源:Mysteel,中金公司研究部

从供应的角度看,10月粗钢产量环比减少但同比仍有一定增长,同比看去年10月份基数较低,环比看10月份除假期因素外,利润对产量也形成一定压制。10月转炉螺纹与热卷利润水平较9月份进一步下滑至负区间,钢厂可能在利润压力下有所减产。

从需求的角度看,“银十”需求较“金九”环比有小幅改善。一方面,地产依然疲软,10月新开工面积的同比降幅在去年低基数上有一些收窄,但仍有35.1%的同比降幅,另一方面,基建实物工作量依然起到了托底的作用。外需方面,10月出口回落明显,可能对钢材消费带来一些拖累。

有色金属:铜LME注销仓单占比回落,铝材出口持续承压

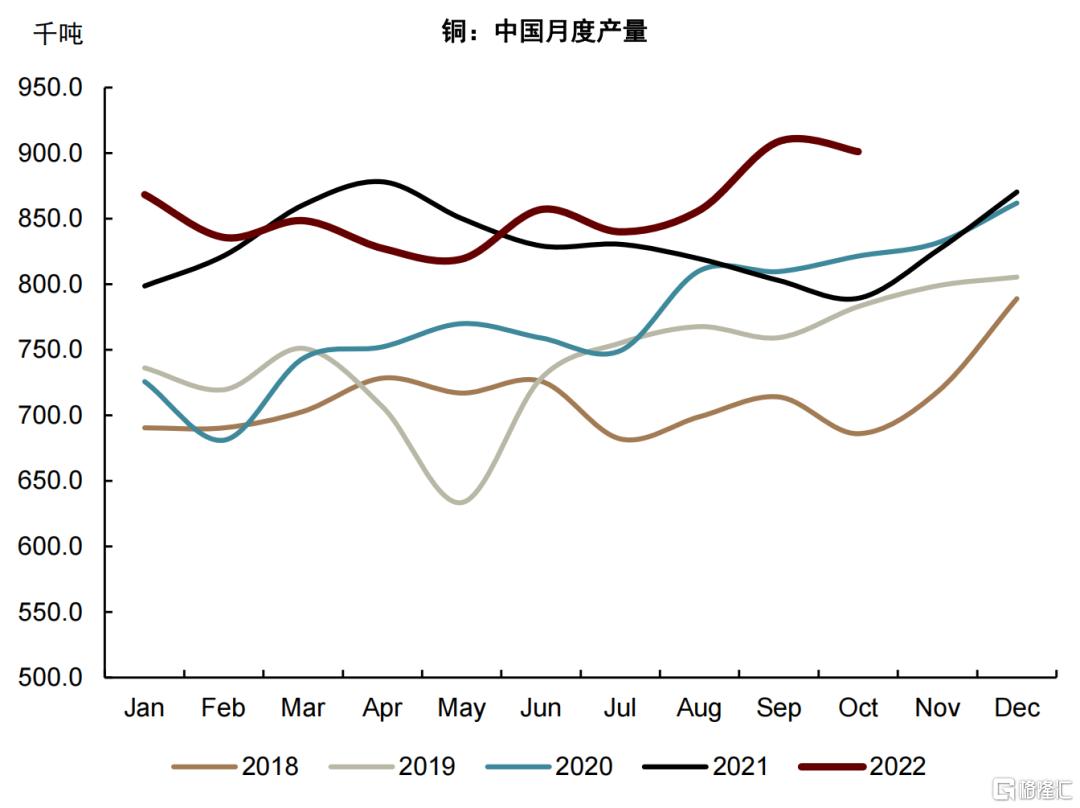

铜:LME注销仓单占比回落,国内产量同比上升。昨日,LME入库约一万吨,铜库存大幅回升至8.68万吨,同时注销仓单大幅减少,海外挤仓风险减弱。原料端,SMM周度铜精矿加工费继续上升,截至11月11日当周报价90.55美元/吨,符合预期。根据中国海关总署数据,10月中国进口铜精矿187万吨,同比上升4%,1-10月铜精矿进口累计2076万吨,同比上升8.4%。10月中国进口未锻轧铜及铜材环比(年化)下降23.2%至40万吨,前三季度累计进口482万吨,同比增加8.8%。下游开工率方面,由于精废价差小幅上升,10月废铜铜杆产量上升,铜下游开工率小幅改善。产量端,根据SMM统计,受部分冶炼厂检修、局部区域疫情和粗铜废铜供应偏紧影响,10月国内精炼铜产量环比(年化)下降0.9%约至90.12万吨,相比去年同期仍上升14.2%,2022年1-10月累计产量同比增加2.8%。同时,10月进口盈利窗口打开,保税区库存持续流入,带动国内社会库存出现连续两周回升。展望11月,考虑到铜精矿加工费呈现上涨趋势,冶炼厂仍具有较高的生产积极性,我们认为国内精炼铜产量可能小幅提高。

图表:国内铜产量

资料来源:SMM,中金公司研究部

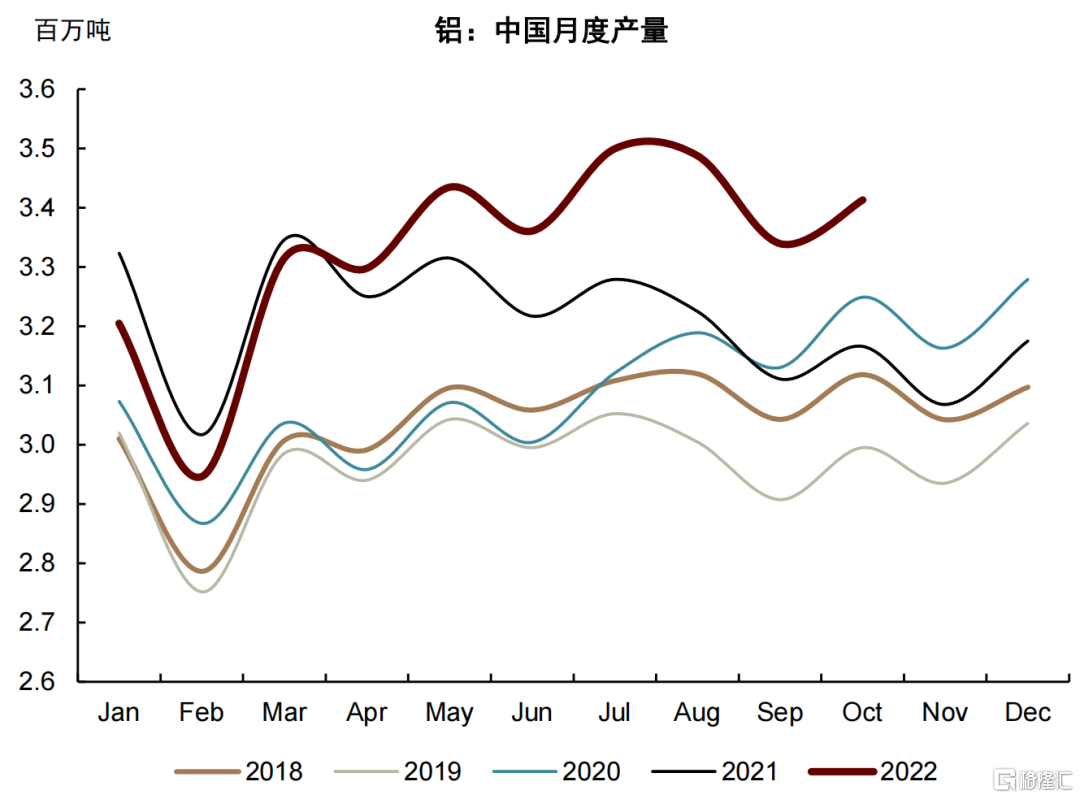

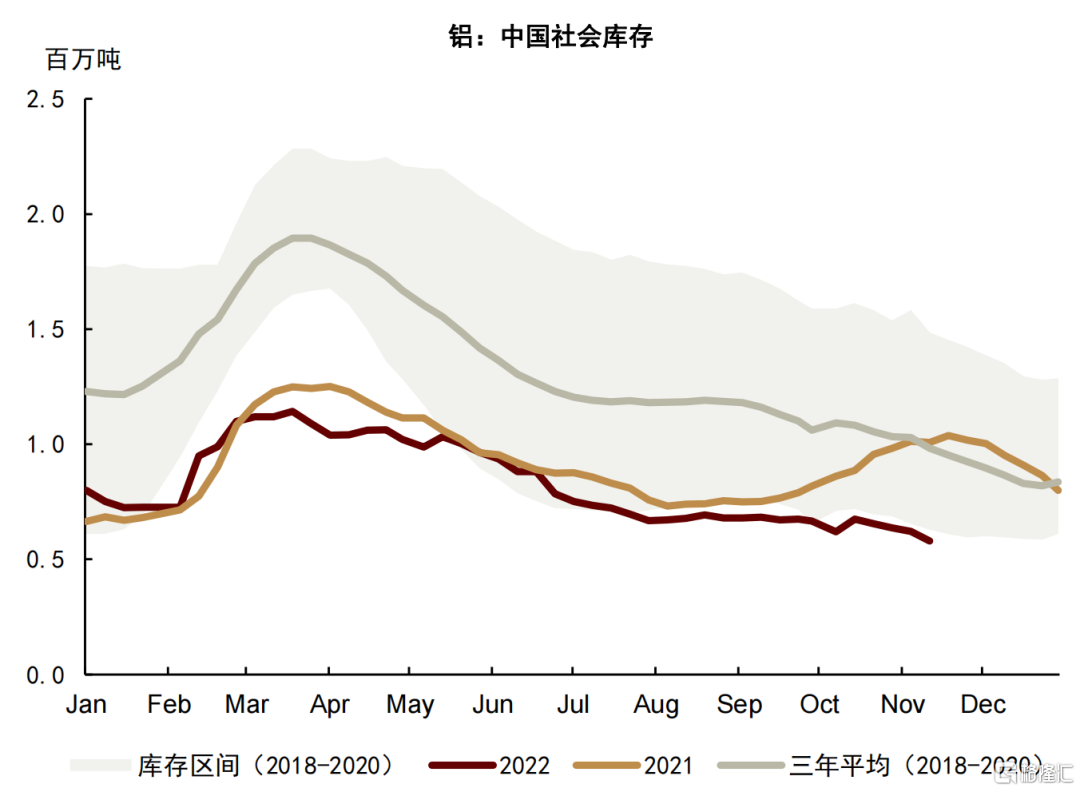

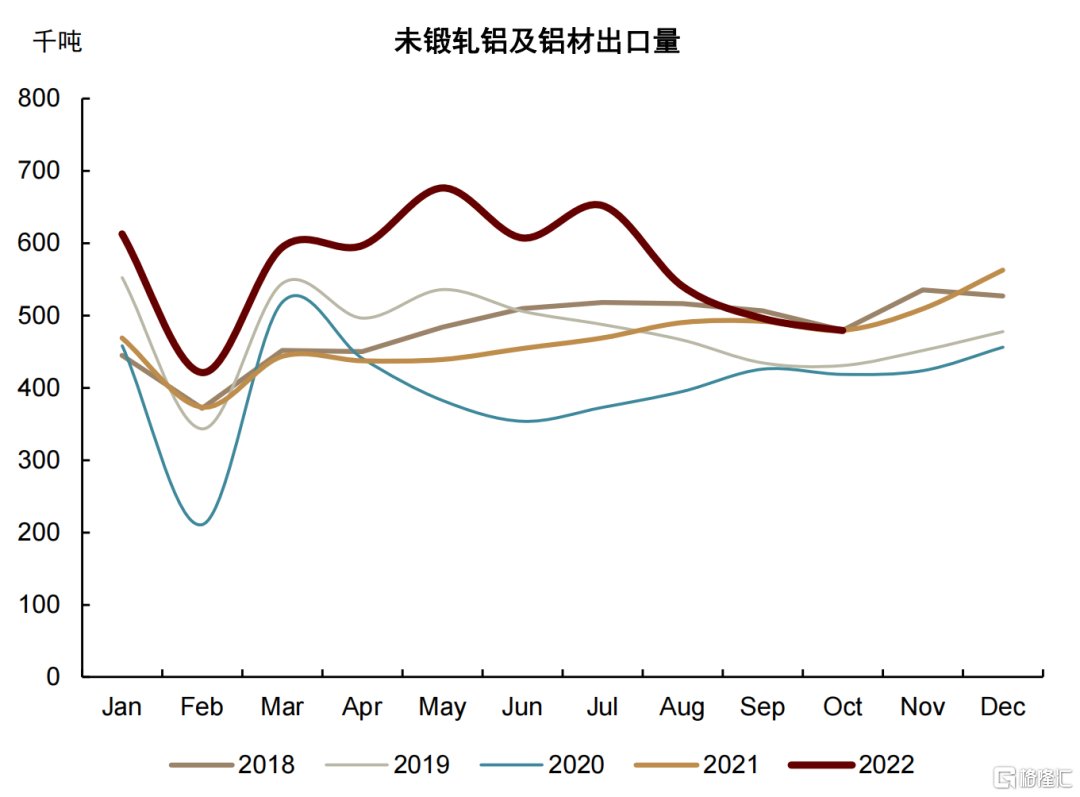

铝:社会库存维持低位,出口持续承压。受水电偏紧影响,云南持续落实减产,四川复产缓慢,10月国内电解铝产量环比上升2.2%至341万吨,1-10月累计产量达到3330.3万吨,累计同比增加3.3%。根据SMM调研,受疫情影响,新疆、河南等地产销受限,社会库存维持低位。根据中国海关,10月中国未锻扎铝及铝材出口连续第三个月回落,环比下降约3.3%至48万吨,同比降低-13.9%,1-10月累计出口量为567.6万吨,同比上升24.9%。10月以来,LME铝库存有所下降,但仍维持55万吨左右的水平,注销仓单占比维持40%的高位。此外,11月11日LME对外公布不对俄罗斯金属交易施加禁令,并强调市场对俄罗斯金属仍有实质性的需求[1],金属市场这一供给风险暂时解除。

图表:国内电解铝产量

资料来源:SMM,中金公司研究部

图表:国内铝社会库存

资料来源:SMM,中金公司研究部

图表:中国未锻轧铝及铝材出口

资料来源:海关总署,中金公司研究部

农产品:关注南美天气风险,旺季猪价涨幅延续

玉米:美玉米单产小幅修复,基本面维持平稳。据USDA11月供需平衡表数据,美玉米单产较上月略有修复,预计为172.3蒲式耳/英亩,2022/23年度全球玉米产量预计为11.68亿吨,与上月基本持平,消费量预计为11.75亿吨,较上月预测上涨0.06%。由于产量及消费量环比变化均较小,期末库存也仅环比下调0.14%至3.01亿吨。国内方面,据农业农村部11月供需平衡表,2022/23年度全国玉米产量预计为2.75亿吨,同比提升1.01%,进口量为1800万吨、消费量为2.91亿吨,均与上月预测持平,结余库存维持279万吨。

大豆:不利天气影响南美单产,但库存仍在环比上涨。据USDA11月供需平衡表数据,美豆由49.8蒲式耳/英亩修复至50.2蒲式耳/英亩,虽然美豆单产有所修复,但阿根廷产量的下调带动2022/23年度全球大豆产量环比下降0.12%至3.905亿吨,出口量小幅提升至1.69亿吨,期末库存预测环比上涨1.64%。国内方面,据海关总署数据,我国今年10月大豆进口量为413.6万吨,环比下降46.42%。据农业农村部11月数据,2022/23年度,我国大豆产量或将同比明显上涨至1948万吨,进口量预计增加至9520万吨,消费量预计同比上涨3.23%至1.13亿吨。

生猪:压栏及二次育肥助推猪价继续上行。截至10月31日,全国外三元生猪均价为27元/千克,较上月同期上涨11.6%,各地生猪价格也出现了不同程度的上涨,具体来看,10月31日辽宁、河南、四川、湖南、广东外三元生猪出厂价分别为26元/千克,26.45元/千克,26.45元/千克,26.2元/千克,26.4元/千克,环比分别上涨8.11%,8.62%,6.44%,6.5%,4.35%。

棕榈油:增产周期延长,出口数据偏强。据MPOB供需数据,10月马棕产量为181.35万吨,较上月增产2.44%,虽然进入十月后马来进入减产周期,但今年丰沛的降水使得增产期有所延长;出口较上月增长5.66%至150.4万吨,对中国出口环比上涨35.9%至35.9万吨,达到历史同期高位。马棕库存环比上涨2.11%至245.43万吨,需注意的是,库存虽环比增加,但涨幅不及市场预期。